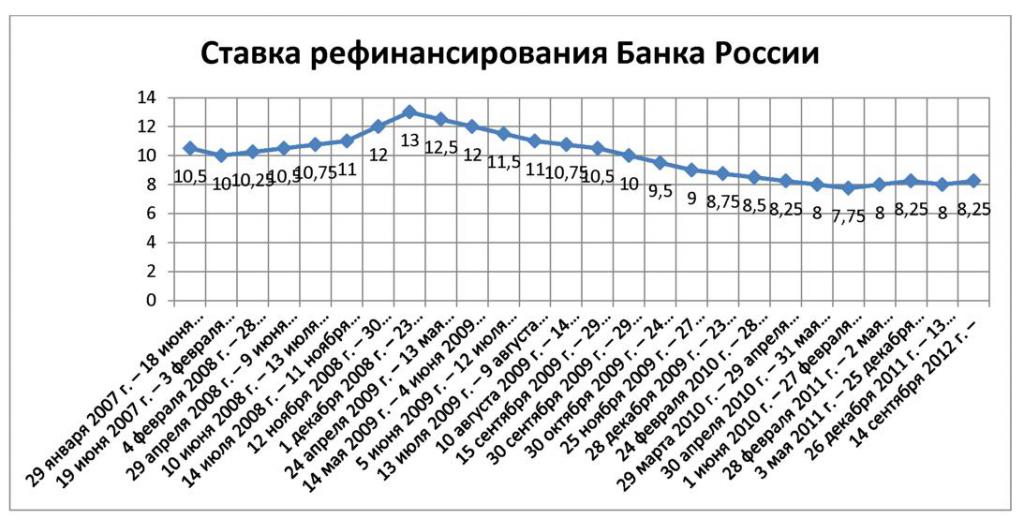

Styringsrenten blev først indført af Den Russiske Føderations centralbank den 16. september 2013. Hun modtog liv som et nyt koncept inden for makroøkonomi. Siden da er Bank of Russia begyndt at bruge ændringen i styringsrenten i sine aktiviteter. Siden den tid er to renter samtidigt blevet brugt i Centralbanks politik: nøglen og refinansieringen. På samme tid var værdien af disse satser forskellige i lang tid. Refinansieringsrenten er ikke ændret. Dets værdi var lig med 8,25%. Dynamikken i ændringer i styringsrenten for Den Russiske Føderations centralbank blev kontrolleret af Centralbanken afhængig af økonomiens tilstand. I 2016 blev værdierne for disse satser udlignet.

Centralbankens rolle

I forbindelse med omstruktureringen af den russiske økonomi i overensstemmelse med de nye realiteter og dens eksistens inden for rammerne af sanktionspolitikken spilles hovedrollen af centralbankens handlinger, der sikrer organisationers, små virksomheders og landets befolkningers funktion.

Mange faktorer afhænger af disse handlinger i statens økonomiske liv. Udførelse af sine aktiviteter i overensstemmelse med den vedtagne monetære politik regulerer Centralbanken bankernes aktiviteter, påvirker inflationen og mange andre makroøkonomiske processer, der udvikler sig i landet.

Til dels opnås dette netop ved at ændre styringsrenten. Opgaven med at fastsætte inflationsraten til 4,0%, som er beskrevet i ”Hovedretningerne for pengepolitikken for 2017 og perioden 2018 og 2019”, blev ikke kun med succes opnået, men endda overvundet. Ifølge officielle tal var inflationen i 2017 2,5%. For nylig var sådanne numre uopnåelige og virkede fantastiske.

Reguleringspolitiske instrumenter

Så hvad er de værktøjer, der gjorde det muligt at udføre en af sine vigtigste opgaver på kort sigt, som Centralbanken opererer?

Der er to hovedværktøjer:

- styringsrente;

- refinansieringssats.

Som nævnt ovenfor begyndte styringsrenten at eksistere i midten af september 2013. Fra det øjeblik findes begge kurser parallelt. Dynamikken i ændringer i centralbankens renter er en indikator for den makrofinansielle økonomi. Lad os prøve at finde ud af, hvad der er forskellen mellem dem og hvad der er almindeligt i dem.

Til at begynde med er de begge diskonteringsrenter, der bruges af Den Russiske Føderations centralbank som et værktøj i deres politik. I den ene eller anden grad afspejler begge værdien af penge til landets økonomi i en bestemt periode. Lad os nu gå videre til forskellene.

Centralbankens styringsrente

Styringsrenten er den sats, der er fastlagt af Bank of Russia med det formål at påvirke størrelsen på de rentesatser, der opererer i landets økonomi.

Denne virkning kan enten være direkte gennem udlån til kommercielle banker af Bank of Russia eller indirekte. Det eksisterer i form af en rente i operationer til levering og tilbagetrækning af overskydende likviditet i en periode på en uge gennem en auktion. For at forenkle er dette den kurs, hvormed Centralbanken giver penge i form af lån til banker og accepterer penge fra dem ved indbetaling.

Således spiller styringsfrekvensen samtidigt rollen som tiltrækkelsesraten og placeringsfrekvensen. Men med nogle nuancer. Når Bank of Russia yder lån, er denne rente de minimale omkostninger for kreditfonde, og når placering af kreditbankers midler hos Bank of Russia viser den det maksimale udbytte, som dette kan gøres.

Det vil sige, at banker betaler for lånet til kostpris for styringsrenten og mere, og de kan placere et depositum i Centralbanken til kursen for styringsrenten og lavere. Specifikke tal bestemmes af auktionsresultater. I betragtning af dynamikken i ændringer i styringsrenten er det således muligt at vurdere økonomiens behov for yderligere finansiering.

Indvirkning på økonomien

Hovedopgaven, som styringsrenten opfylder, er at påvirke økonomiske processer for at nå inflationsmålet. Virkningen af styringsrenten på de vejede gennemsnitlige renter for at tiltrække indlån og udstede lån kan overvåges på en hvilken som helst bestemt periode.

Den mest markante historie med ændringer i styringsrenten for Den Russiske Føderations centralbank blev sporet fra 2014 til 2017. For eksempel i 2015 i perioden med maksimal inflation og størrelsen på styringsrenten var maksimal. Da inflationen, efterfulgt af styringsrenten, begyndte at falde, gjorde indskudssatserne det samme. Du kan også spore påvirkningen af styringsrenten på renter på udstedte lån og deres mængder.

Refinansieringssats

Overvej nu refinansieringsrenten. Det fortsætter med at spille basissatsens rolle i beregningen af forskellige monetære kompensationer, subsidier til beregning og beregning af renter for sene betalinger og afdrag på skattebetalinger, sanktioner og bøder. Det vil sige, at det udfører en slags rolle som et nationalt vartegn i fælles bosættelser.

Siden 1. januar 2016 er værdien af begge satser lig med 11% om året. Denne beslutning blev truffet af Den Russiske Føderations centralbank efter mødet i december 2015 og nedfældet i beslutning nr. 3894-U af 12/11/2015. Siden da har historien om ændringer i styringsrenten været i overensstemmelse med dynamikken i refinansieringsrenten.

baggrunden for

Det er måske værd at dvæle mere detaljeret om årsagerne til styringsrenten. Hvis vi analyserer aktiviteterne i finansielle systemer i andre stater, kan vi se, at dybest set en vejledende sats anvendes der som et værktøj i finanspolitikken.

Og i Rusland indtil 2013 var der også en sats. Det var en refinansieringssats.

Så hvorfor blev den anden introduceret? Faktum er, at i en periode med relativt lav, stabil inflation, lå renten i intervallet 7,75–8,25%. Da begivenhederne, der fulgte siden 2014, ikke var synlige på det tidspunkt, så det ud til, at den nuværende refinansieringssats var på et uacceptabelt højt niveau og bremsede udviklingsprocesserne i den russiske økonomi.

Både regeringen og den offentlige mening krævede, at Centralbanken nedsatte renten mere radikalt, så udlån ville blive gennemført til en reduceret rente, og dermed kunne den økonomiske vækst genoplives. Centralbanken var den største hindring for denne vækst.

Faktisk krediterede Centralbanken i Den Russiske Føderation ved hjælp af forskellige mekanismer forretningsbanker til kurser, der var væsentligt lavere end refinansieringsrenten.

Fremkomsten af et vigtigt bud

I samfundet var der et stigende svar på holdningen om, at det var den høje refinansieringsgrad, der var skylden for den langsomme økonomiske vækst. Selv om det på det tidspunkt allerede faktisk udførte rollen som en bestemt rente for forskellige skatte-, told- og andre transaktioner. Og til omkostningerne ved lån, der blev udstedt af Centralbanken i Den Russiske Føderation, havde praktisk taget ingen relation. Efter at have indset situationens åbenlyse absurditet begyndte Den Russiske Føderations centralbank at lede efter en vej ud af denne situation. Og han blev fundet.

Med indførelsen af et sådant koncept som en styringsrente blev det annonceret, at det nu er det, der er en retningslinje i de monetære forhold mellem den vigtigste finansielle regulator og forretningsbanker. På tidspunktet for vedtagelsen var styringsrenten 5,5% om året og afspejlede faktisk den aktuelle situation inden for interbankudlån. Da der skete ændringer i økonomien, skete en ændring i styringsrenten.

foreliggende

En ekstrem reduktion i styringsrenten fandt sted på et møde i Den Russiske Føderations centralbank fredag den 9. februar 2018. Følgende grunde blev givet som en begrundelse for tilbagegangen:

- bæredygtig konsolidering af den årlige inflation på et lavt niveau;

- fald i inflationsforventningerne

- lempelse af kortsigtede inflationsrisici.

I fremtiden opfordrede regulatoren til ikke kun at fokusere på at reducere inflationsforventningerne, men også på at reducere deres afhængighed af nedsættelse af prisforholdene. Værdien af satsen faldt med 0,25%, hvilket faldt sammen med forventningerne fra analytikere, inklusive internationale. For eksempel forudsagde både Reuters og Bloomberg et rentenedsættelse lige til niveauet 7,5%, hvilket i sidste ende skete.

Derudover bidrog handlingen fra det amerikanske finansministerium, der talte imod forbuddet mod at investere i russiske statsobligationer for amerikanske organisationer og fonde, også til nedgangen. Det er værd at bemærke, at inflationen i januar 2018 blev registreret og endda på ca. 2,2%, hvilket kunne føre til en yderligere reduktion i renten.

Yderligere handlinger fra Centralbanken

At dømme efter kommentarer fra chefen for Centralbanken i Rusland Elvira Nabiullina kan man forvente, at Centralbanken i Den Russiske Føderation kan fremskynde overgangen til en neutral politik, som tillader fastsættelse af renter på målniveauet på 5-6%, samtidig med at den nuværende inflationsrate opretholdes.

Generelt er det værd at bemærke, at Centralbanken i Den Russiske Føderation som helhed og den tilstrækkelige anvendelse af et sådant instrument som en styringsrente især har gjort det muligt at opnå en alvorlig succes med at reducere inflationen. Så i 2015 udgjorde inflationen 12,9%, i 2016 - 5,4%, og i 2017 - 2,5%, hvilket er en rekord for hele observationshistorien.

Centralbankens aktiviteter førte ikke kun til en afmatning i prisstigninger, men også styrket de grundlæggende makroøkonomiske mekanismer markant. Uden tvivl spillede ændringen i styringsrenten en vigtig rolle i dette.

Det ser ud til, at yderligere aktioner vil sigte mod at reducere styringsrenten. Konsekvensen heraf vil være et fald i renter på lån og som et resultat en stigning i forretningsaktiviteten. Det er dog værd at nøje overvåge prisernes opførsel, så disse handlinger ikke fører til genoptagelse af vækst i inflationsprocesser.

Måske vil andre mekanismer til at øge tilgængeligheden af økonomiske enheder for økonomiske enheder også være involveret. F.eks. Reduktion af reservekrav, hvilket vil føre til frigivelse af yderligere ressourcer uden at ændre styringsrenten. Hvilken vej regulatoren vil gå vil blive set i den nærmeste fremtid. Det afhænger af både interne og eksterne faktorer. Vi skal bare vente lidt.