Direkte debitering, hvad er det? Det står over for mange borgere, der har gæld. Og de har spørgsmål, er det tilladt at bruge det i tilfælde af dem, eller er sådanne handlinger ulovlige? Hvordan reguleres en sådan procedure?

Essensen af fænomenet

Direkte debitering af midler er en procedure, der udføres af en bank uden en klients kommando. Hans samtykke er næsten altid påkrævet, hvilket udtrykkes for eksempel i handlinger med en hæveautomat eller kort eller elektronisk service.

Det antages, at situationer, hvor aflysningen foretages af andre grunde. I overensstemmelse med bestemmelserne i loven, retsafgørelse eller klausuler i kontrakten.

Formål med brug

Overvej brugen af det værktøj, der diskuteres, med hensyn til forretningsforbindelser. Hvis der træffes en retsafgørelse, eller der træffes en beslutning i fuldbyrdelsesproceduren, opstår der ikke spørgsmål. Men hvordan handler de med gensidig aftale om sådanne ting? Aftalen om direkte debitering af midler giver banken ret til at forvalte klientens penge, der tidligere har accepteret visse operationer.

Alt foregår på de betingelser, som parterne er enige om. For eksempel tog en klient et lån fra en bank, hvorigennem han samtidig modtager en løn, pension eller andre officielle og regelmæssige betalinger. På det aftalte tidspunkt afskriver banken automatisk. Det er ikke nødvendigt at bruge tid på at besøge en bank, udfylde værdipapirer eller andre manipulationer for at betale en gæld.

I erhvervslivet anvendes mere komplekse former for interaktion: parterne er på forhånd enige om automatiske betalinger for de leverede varer eller tjenester, eller som vil blive leveret i fremtiden. Først indgås en aftale med den relevante betingelse med en partner og derefter med banken.

Normativ regulering

- GK - indeholder de vigtigste bestemmelser om opretholdelse af en bankkonto;

- regulativer fra Centralbanken.

Koden indeholder en grundlæggende regel, den er udviklet i andre lovbestemmelser. For eksempel loven om fuldbyrdelsesprocedurer, konkurs osv.

For at finde ud af, om en bank har ret til at gennemføre direkte debitering af midler, bør man henvende sig til de lovgivningsmæssige rammer, der regulerer omstridte forhold. Det er umuligt at sige utvetydigt, om en bank har en sådan ret. Der gives et positivt eller negativt svar på spørgsmålet, afhængigt af retsstatsprincippet, der skal anvendes i en bestemt situation.

De regler, der er godkendt af banker, er også vigtige. De har ikke status som en normativ handling, men klienten kan ikke nægte at opfylde dem på nogen måde. Ved at underskrive ansøgningen om åbning af en konto, lægger klienten en note om fortrolighed og samtykke til at handle i overensstemmelse med dem.

Hvis det på samme tid er muligt at bevise en modsigelse af bankregler eller en aftale med normerne i centralbankens lovgivning eller handlinger, finder de ikke anvendelse. Derefter gælder loven direkte.

Årsager til operation

Overvej nogle af grundene til direkte debitering af midler:

- modtagelse af en retsafgørelse eller et eksekutivdokument udstedt på grundlag af en retsakt til banken;

- et krav fra skattetjenesten (om betaling af forsikringspræmier, skatteafgifter og renter på dem);

- efterspørgsel efter betalinger fra toldvæsenet;

- udlejers krav i tilfælde af forsinkelse, der fandt sted mere end 2 gange;

- klausul i kontrakten indgået med klienten, der giver banken ret til at afskrive uden forudgående samtykke fra klienten.

Betingelsen for kontrakten er grundlaget for afskrivning, hvis betalingen er forsinket eller kreditgrænsen overskrides.

Forbud mod afskrivning

Direkte debitering af midler fra klientens konto er først og fremmest begrænset af lovens normer. Forbudet gælder for grundene til afskrivning og størrelsen af midlerne. Det er forbudt at afskrive hvis:

- midler på mæglerens konto, der tilhører klientfirmaet, påvirkes, hvis der fremsættes krav til mægleren;

- betalingskortmidler tilbagebetales til tilbagebetaling af kreditgæld.

Konti for sociale betalinger (undtagen for pensionsbetalinger) er beskyttet mod fogedkrav. I særlige tilfælde er det tilladt at straffe dem.

Hvis vi taler om et kort, som en løn eller pension overføres til, kan det debiterede beløb ikke overstige 50% af størrelsen på hver kvittering. Nogle gange er det tilladt at afskrive 75%. Skyldneren eller hans repræsentant har ret til gennem nedsættelse af fogeder at reducere fradragsbeløbet ved klage.

Ret eller pligt

Fra tid til anden opstår spørgsmålet: direkte debitering af midler fra kontoen - bankens ret eller pligt? Domstole giver modsatte svar på dette spørgsmål.

Hvis en fogeders anmodning eller en retsafgørelse, der er behørigt henrettet, ankommer til banken, er det umuligt at undgå deres henrettelse. Hvis aflysningen udelukkende er forbundet med bankens kundes kontraktmæssige forhold til tredjepart, er banken, uden at have ubestridelig grund, forpligtet til at afvise anmodningen.

Parternes forhold

Lad os tale om en direkte debiteringsaftale. Som sådan afsluttes det med banken, der betjener konti for parterne i aftalen. Denne aftale er betydelig, hvis parterne har sikret sig retten til at kræve afskrivning i aftaler imellem.

I aftalen ordinerer deltagerne yderligere klausuler. Blandt kreditgiverens rettigheder angives især en anmodning til banken om direkte debitering. Årsager, vilkår og andre nuancer, der beskytter parternes interesser, er foreskrevet.

Skyldneren forpligter sig til at underskrive en aftale med banken om direkte debitering af midler, der giver kreditor mulighed for hurtigt at gennemføre sådanne transaktioner. Hvis der ikke findes en sådan klausul i aftalen, har parterne ret til enten at ændre den eller underskrive yderligere dokumenter.

Forbindelser med banken

Nu vil vi overveje aftalen om direkte debitering af midler fra den løbende konto. Dokumentets struktur er omtrent som følger:

- aftalens navn

- afvikling eller sted for undertegnelse af aftalen;

- præambel (mellem hvem kontrakten er indgået);

- beskrivelse af forpligtelsen (banken er forpligtet til at afskrive fra klientens konto til fordel for den aftalte person);

- kontrakten er angivet i overensstemmelse med hvilken aflysningen foretages;

- bestemmelserne i aftalen, der giver ret til direkte debitering, er angivet;

- omfattende oplysninger om den der har krav på krav;

- Formålet med betalingen er beskrevet (for eksempel tilbagebetaling af en lånegæld);

- angiver forpligtelsen for den, der har ret til at kræve at afgive en betalingsordre, der fuldt ud opfylder kravene i loven eller kontrakten;

- banken forpligter sig til at informere klienten om afskrivningen (beskeden sendes enten til telefonnummeret eller e-mail);

- aftalen betragtes som effektiv fra tidspunktet for underskrift eller fra en anden dato;

- detaljer om parterne.

Tredjeparts involvering

Retspraksis indebærer, at der kun indgås en aftale mellem banken og dens klient, en tilstedeværelse af en tredjepart som deltager er umulig.

Hvis en bankklient trækker sit samtykke til direkte debitering tilbage, har hans partner ikke nogen gearing. Det gjenstår kun at henvise til klausulen i den af parterne indgåede kontrakt om forpligtelsen til at sikre en sådan overførsel af midler.

Bankhandlinger

Banken er forpligtet til at opfylde ordren, der skal afskrives, når alle betingelserne i aftalen eller lovens normer er opfyldt, især hvis kravet fremsættes af myndighederne.Tvivl om legitimiteten af anmodningen giver ret til at fremlægge yderligere eller nye dokumenter, hvis de, der er indsendt for første gang, ikke overholder loven.

Så for eksempel er en part, der kræver aflysning på grundlag af en retsafgørelse, forpligtet til at fremlægge en korrekt udført og bekræftet kopi af retshandlingen. Retten til direkte debitering af midler kommer fra lovens normer og er dokumenteret.

Praktisk eksempel

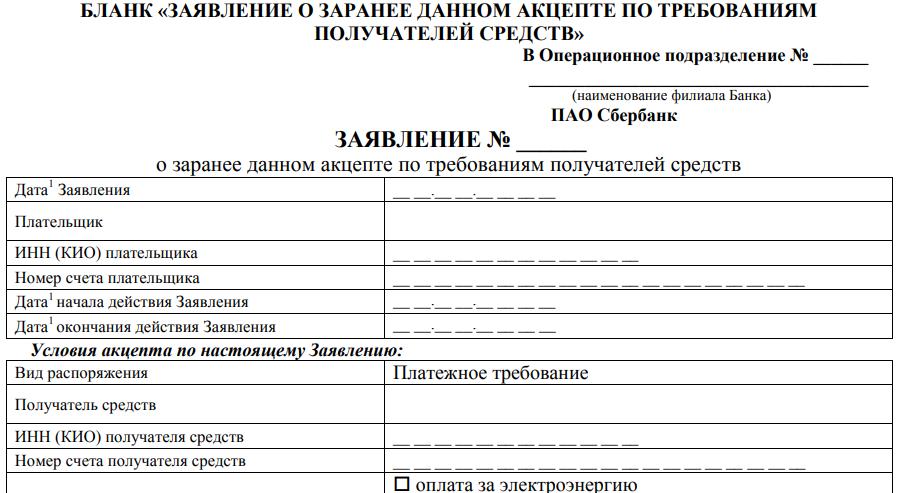

Hvad er funktionerne i direkte debet af Sberbank-midler? Ved indgåelse af en aftale med en finansiel institution om service, har klienten ret til i forkant at udstede en accept for debit i fremtiden. Der udstedes en særlig formular med følgende emner:

- angive ansøgningens nummer, oplysninger om den driftsafdeling, hvor ansøgningen indgives;

- dato for skrivning eller indsendelse af en ansøgning til banken;

- TIN for klienten;

- kontonummer;

- dato for tilladelsen begynder og udløber.

Lignende oplysninger skal angives i forhold til den person, hvortil kravet er indrømmet. Følgende i formen er grafer:

- type ordre, vises betalingsordren med det samme i formularen;

- modtager af midler;

- TIN eller KIO;

- betalers forpligtelse (betaling af brugsregninger, telefon tilbydes; det er tilladt at angive en anden mulighed);

- kontraktnummer og dato;

- det beløb, der er tilladt at blive debiteret

- formel til beregning af det tilladte gebyrbeløb;

- muligheden for ufuldstændig eller delvis udførelse på grund af utilstrækkelige midler på kontoen.

Klienten har ret til at tillade delvis udførelse. Han tilbydes en anden mulighed - kravet er opfyldt efter overførsel af midler til kontoen i prioriteret rækkefølge. Udførelse er tilladt i gyldighedsperioden for den af klienten indgivne ansøgning.

Afslutningsvis

Forvaltning af penge ved at åbne konti betragtes som normalt og endda sædvanligt. Loven giver dig også mulighed for at give banken mulighed for at afskrive penge fra dem i specificerede tilfælde.

Begrundelsen er fastsat i lovgivningsmæssige retsakter og en aftale med banken. Der er begrænsninger, der ikke kan omgås af aftalevilkårene, i konflikt med loven, de annulleres automatisk.