Analyse af omsætningen er et af de førende områder inden for analytisk undersøgelse af organisationens økonomiske aktiviteter. Baseret på resultaterne af analysen foretages estimater af forretningsaktivitet og effektiviteten af aktiver og / eller kapitalstyring.

I dag rejser analysen af driftskapitalomsætningen mange tvister mellem praktiske økonomer og teoretiske økonomer. Dette er det mest sårbare punkt i hele metoden for økonomisk analyse af organisationen.

Hvad der kendetegner analysen af omsætningen

Det vigtigste formål, som det udføres, er at vurdere, om virksomheden er i stand til at tjene penge ved at gennemføre omsætningen "penge-råvare-penge". Efter de nødvendige beregninger bliver betingelserne for materialeforsyning, afvikling med leverandører og kunder, salg af fremstillede produkter osv. Klare.

Så hvad er omsætningen?

Dette er en økonomisk værdi, der kendetegner en bestemt tidsperiode, for hvilken den fulde cirkulation af kontanter og varer, eller antallet af disse opkald i den tildelte periode.

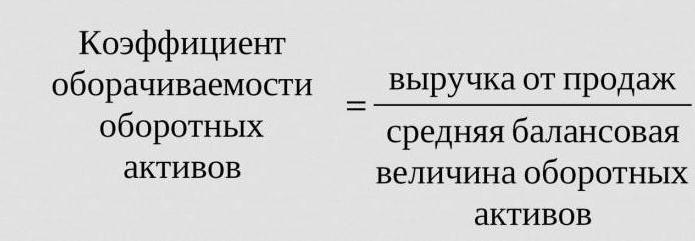

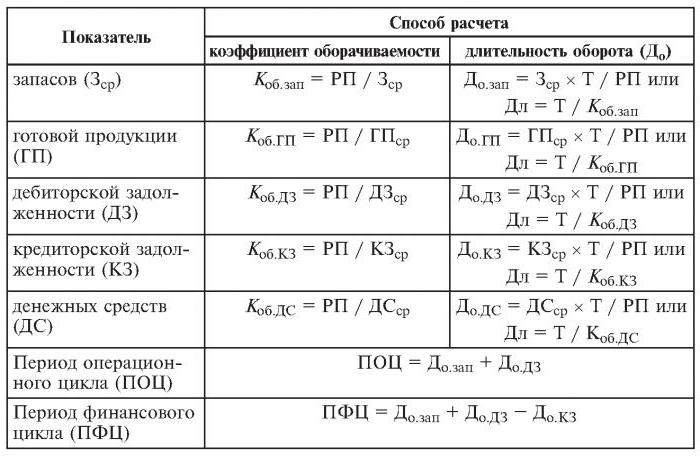

Så omsætningsforholdet, hvis formel er angivet nedenfor, er tre (den analyserede periode er år). Dette betyder, at virksomheden for arbejdsåret hjælper de andre penge mere end værdien af dets aktiver (dvs. de drejer sig tre gange om året).

Beregningerne er enkle:

Kcirka = salgsindtægter / gennemsnitlige aktiver.

Det kræves ofte at finde ud af, hvor mange dage en revolution foregår. Til dette er antallet af dage (365) divideret med omsætningsforholdet for det analyserede år.

Ofte anvendte omsætningsforhold

De er nødvendige for at analysere organisationens forretningsaktivitet. Omsætningsindikatorerne for fonde viser intensiteten i brugen af forpligtelser eller visse aktiver (den såkaldte omsætningshastighed).

Så udfør analysen af omsætningen, brug følgende omsætningsforhold:

- virksomhedens egenkapital

- aktiver af kortfristede aktiver

- fulde aktiver

- lagre

- gæld til kreditorer

- tilgodehavender.

Jo højere det anslåede omsætningsforhold for fulde aktiver er, desto mere intensivt arbejder de, og jo højere er indikatoren for virksomhedens forretningsaktivitet. Omsætningen påvirkes ikke altid positivt af branchespecifikke forhold. Så i handelsorganisationer, hvor store penge passerer, vil omsætningen være stor, mens den hos kapitalintensive virksomheder er meget lavere.

Når man sammenligner omsætningsforholdene mellem to lignende virksomheder, der hører til den samme branche, kan man se forskellen, sommetider betydelig, i effektiviteten af forvaltningen af aktive aktiver.

Hvis analysen viser et stort omsætningsforhold på tilgodehavender, er der grund til at tale om en betydelig indsamlingseffektivitet.

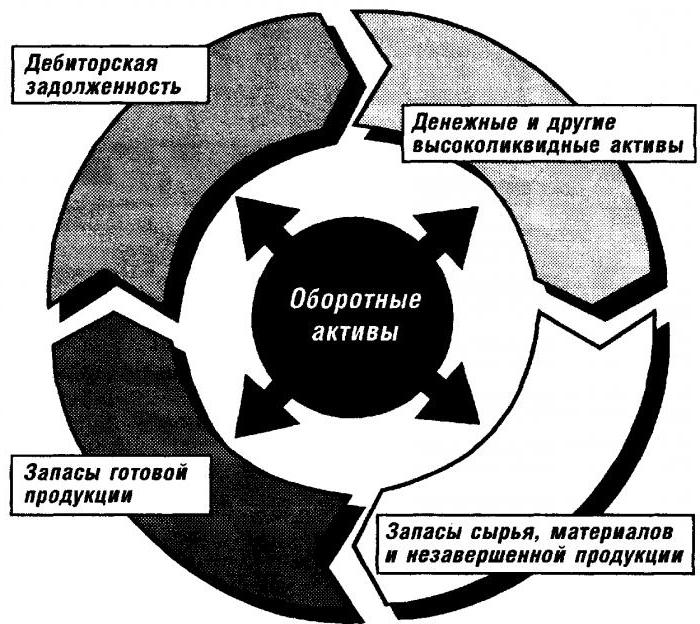

Analyse af driftskapitalomsætning

Denne koefficient giver et kendetegn for hastigheden i bevægelse af driftskapital fra tidspunktet for modtagelse af betaling for materielle aktiver og slutter med tilbagelevering af penge for solgte varer (tjenester) til bankkonti. Mængden af driftskapital er forskellen mellem det samlede beløb af driftskapital og kontantbeholdningen i banken på virksomhedens konti.

I tilfælde af en stigning i omsætningshastigheden med det samme antal solgte varer (tjenester) bruger organisationen lavere mængder af driftskapital. Herfra kan vi konkludere, at materielle og monetære ressourcer vil blive brugt mere effektivt. Omsætningsforholdet mellem arbejdskapital indikerer således totaliteten af processerne med økonomisk aktivitet, såsom: et fald i kapitalintensitet, en stigning i produktivitetsvækst osv.

Faktorer, der påvirker accelerationen af driftskapitalomsætningen

Disse inkluderer:

- reduktion af den samlede tid, der er brugt på den teknologiske cyklus

- forbedring af teknologi og produktionsproces

- forbedring af levering og markedsføring af varer

- gennemsigtige betalings- og afviklingsforhold.

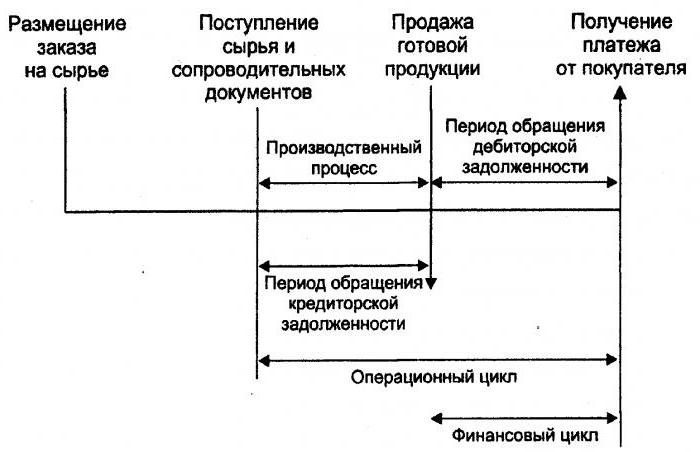

Penge cyklus

Eller, som det også kaldes, arbejdskapital er en midlertidig periode med kontantomsætning. Begyndelsen er tidspunktet for erhvervelse af arbejdskraft, materialer, råvarer osv. Dets slutning er modtagelsen af penge til solgte varer eller leverede tjenester. Omfanget af denne periode viser, hvor effektiv forvaltningen af driftskapital er.

En kort pengecyklus (et positivt kendetegn ved organisationen) gør det muligt hurtigt at returnere de investerede midler i omsætningsaktiver. Mange virksomheder med en stærk markedsposition får efter en analyse af omsætningen en negativ arbejdskapitalandel. Dette skyldes for eksempel det faktum, at sådanne organisationer har evnen til at pålægge deres leverandører deres vilkår (modtager forskellige betalingsforsinkelser) og kunder (markant reducere betalingsperioden for leverede varer (tjenester)).

Varebeholdning

Dette er processen med at udskifte og / eller fuldstændigt (delvist) opdatere lagre. Det gennemgår overgangen af materielle værdier (dvs. kapital investeret i dem) fra en gruppe af lagre til produktions- og / eller salgsprocessen. Analyse af lageromsætningen gør det klart, hvor mange gange saldoen er blevet brugt i faktureringsperioden.

Uerfarne ledere til genforsikring skaber overskudslagre uden at tænke over, at dette overskud fører til en ”frysning” af midler, overudgifter og lavere overskud.

Økonomer rådgiver om at undgå sådanne lagre med lav omsætning. I stedet for ved at fremskynde omsætningen af varer (tjenester) skal du frigive ressourcer.

Varebeholdningsforholdet er et af de vigtige kriterier for evaluering af en virksomheds aktivitet

Derfor anbefales dens grundige analyse.

Hvis beregningerne viser et for højt forhold (sammenlignet med gennemsnittet eller den foregående periode), kan dette betyde en betydelig mangel på lagre. Hvis tværtimod, varebeholdningerne ikke er efterspurgte eller meget store.

Det er muligt at opnå en karakterisering af mobiliteten af midler, der investeres i oprettelsen af lagre, kun ved at beregne lageromsætningsgraden. Og jo højere organisationens forretningsaktivitet er, desto hurtigere returneres pengene i form af indtægter fra salg af varer (tjenester) til virksomhedens konti.

Der er ingen almindeligt accepterede normer for omsætningsforholdet for fonde. De analyseres inden for rammerne af en branche, og den ideelle mulighed er inden for en enkelt virksomheds dynamik. Selv det mindste fald i denne koefficient indikerer en overdreven ophobning af lagre, ineffektivitet i lagerstyring eller akkumulering af ubrugelige eller forældede materialer. På den anden side kendetegner et højt tal ikke altid virksomhedens forretningsaktivitet. Undertiden indikerer dette en udtømning af lagrene, hvilket kan forårsage forstyrrelser i processen.

Det påvirker lageromsætningen og aktiviteterne i organisationens marketingafdeling, da et højt afkast på salget indebærer et lavt omsætningsforhold.

Tilgodehavende omsætning

Dette forhold karakteriserer tilbagebetalingsgraden af tilgodehavender, det vil sige, hvor hurtigt organisationen modtager betaling for solgte varer (tjenester).

Det beregnes for en enkelt periode, oftest for et år. Og det viser, hvor mange gange organisationen har modtaget betalinger for produkter i størrelsen af den gennemsnitlige gældssaldo. Han giver også en beskrivelse af politikken for salg på kredit og effektiviteten af arbejdet med kunderne, det vil sige, hvor effektiv tilgodehavender inddrives.

Koncernens tilgængelige omsætningsforhold har ikke standarder og normer, da det afhænger af produktionen inden for industrien og teknologien. Men under alle omstændigheder, jo højere det er, jo hurtigere betales tilgodehavender. Samtidig ledsages virksomheden ikke altid af høj omsætning. F.eks. Giver salg af produkter på kredit en høj saldo på tilgodehavender, mens omsætningshastigheden er lav.

Betalende omsætning

Dette forhold viser forholdet mellem det beløb, der skal betales til kreditorer (leverandører) inden den aftalte dato og det beløb, der er brugt på køb eller køb af varer (tjenester). Beregningen af omsætningen af de skyldige konti gør det klart, hvor mange gange i den analyserede periode, dens gennemsnitlige værdi er blevet tilbagebetalt.

Finansiel stabilitet og solvens reduceres med en høj andel af de betalte konti. Mens det også giver mulighed for hele tiden af dens eksistens at bruge "gratis" penge.

Beregningen er enkel

Fordelen beregnes som følger: forskellen mellem renterne på lånet, lig med gældsbeløbet (det vil sige et hypotetisk taget lån), mens det er i organisationens balance, og omfanget af de betalte konti.

En positiv faktor i virksomhedens aktivitet er overskuddet af tilgodehavende forhold over den betalte omsætningsgrad. Långivere foretrækker en højere omsætningsgrad, men virksomheden er rentabel til at holde dette forhold på et lavere niveau. Når alt kommer til alt er ubetalte beløb til betalte konti en gratis kilde til finansiering af organisationens nuværende aktiviteter.

Ressourceafkast eller aktivomsætning

Det gør det muligt at beregne antallet af kapitalomdrejninger for en enkelt periode. Dette omsætningsforhold, formlen findes i to versioner, giver et kendetegn for brugen af alle aktiver i organisationen, uanset kilden til deres modtagelse. Det er vigtigt, at kun ved at bestemme koefficienten for ressourceafkast, kan du se, hvor mange rubler af fortjeneste der falder på hver rubel, der investeres i aktiver.

Aktieomsætningsgraden er lig med kvoten på at dividere omsætningen med aktivets værdi i gennemsnit for året. Hvis det er nødvendigt at beregne omsætningen i dage, skal antallet af dage i et år divideres med aktivomsætningsgraden.

Førende indikatorer for denne kategori af omsætningen er omsætningsperioden og hastigheden. Det sidstnævnte er antallet af omdrejninger i organisationens kapital i en bestemt periode. Under dette interval skal du forstå den gennemsnitlige periode, for hvilket afkastet af midler investeret i produktionen af varer eller tjenester.

Analyse af aktiveromsætning er ikke baseret på nogen normer. Men det faktum, at omsætningsgraden i kapitalintensive brancher er meget lavere end for eksempel i servicesektoren, er bestemt forståelig.

Lav omsætning kan indikere en mangel på effektivitet i arbejde med aktiver. Glem ikke, at afkastet på salget også påvirker denne kategori af omsætning.Så høj rentabilitet medfører et fald i aktivomsætningen. Og vice versa.

Egenkapitalomsætning

Det beregnes for at bestemme organisationens egenkapital i en given periode.

Kapitalomsætningen i organisationens egne midler er designet til at karakterisere forskellige aspekter af virksomhedens økonomiske aktivitet. F.eks. Karakteriserer denne koefficient fra økonomisk synspunkt aktiviteten af pengeomsætningen for investeret kapital, fra en finansiel omsætning - hastigheden af en omsætning af investerede midler og fra et kommercielt - overskud eller utilstrækkeligt salg.

Hvis denne indikator viser et betydeligt overskud af salget af varer (tjenester) over investerede midler, vil kreditressourcerne som følge heraf begynde at vokse, hvilket igen giver mulighed for at nå den grænse, ud over hvilken långiveres aktivitet stiger. I dette tilfælde stiger forholdet mellem forpligtelser og egenkapital og kreditrisikoen. Og dette medfører manglende evne til at betale disse forpligtelser.

Den lave omsætning af egenkapital indikerer deres utilstrækkelige investeringer i produktionsprocessen.