Under moderne forhold er en lille form for iværksætteri en meget almindelig og bekvem mulighed. Bekvemmelighed er forbundet med et antal point, hvoraf det ene er muligheden for at indsende forenklet regnskab (UBO). Denne mulighed er i overensstemmelse med loven designet til små virksomheder, ikke-kommercielle virksomheder samt til deltagere i Skolkovo-projektet.

Inden for rammerne af denne artikel overvejer vi mere detaljeret, hvem der indsender forenklet regnskab, og hvornår.

Konceptet

Lette regnskaber adskiller sig fra almindelige opgørelser hovedsageligt i størrelse. Strukturen i de sædvanlige opgørelser inkluderer, ud over balancen og opgørelsen over de økonomiske resultater, tillægget: pengestrømsopgørelser, ændringer i egenkapitalen samt forklarende bemærkninger. For dem, der bruger letvægtsregnskab, er alt hvad der er nødvendigt to former: balance og en rapport om økonomiske resultater.

Organisationer, der har modtaget trustfonde, skal også udfylde en rapportformular om deres udnævnelse. En organisation, der har ret til at anvende let rapportering, kan levere rapporter i de sædvanlige former, hvis denne metode er mere praktisk til det. Under alle omstændigheder bør dem, der har ret til forenklet regnskabsføring, fastlægge regnskabsregler - enten ved den sædvanlige eller forenklede metode, de vil bruge.

Den anden forskel mellem letvægt og enkel rapportering er i selve rapporteringsformerne. De har færre linjer at udfylde, og alle egenskaber afspejles i stigningen i gruppen uden at specificere specifikke artikler.

For dem, der indsender letvægtsregnskaber, er de regnskabsformer, der er godkendt af Finansministeriet nr. 66n af 7. februar 2010 (med ændringer den 4. april 2015) af stor betydning.

Hvem kan tjene?

Overvej spørgsmålet om, hvem der afleverer forenklede regnskaber.

Regnskab og rapportering for skatte- og statistikmyndigheder er obligatorisk for alle forretningsenheder i Den Russiske Føderation. Årsregnskaber er en kombination af alle former og former, der afspejler virksomhedens resultater.

For små virksomheder er der præferencebetingelser: De har ret til at føre poster i et letvægtssystem og indsende lette formularer til Federal Tax Service:

- balance;

- rapporter om økonomiske resultater

- rapporter om målrettet brug af midler (til NPO'er).

Andre formularer kan i princippet ikke udarbejdes, hvis information fra disse rapporteringsformularer ikke er påkrævet for at vurdere et lille virksomheds virksomhed. Denne ret er fastlagt i stk. 6 i Finansministeriets bekendtgørelse dateret 02.07.2010 nr. 66n. Betingelsen for fritagelse skal angives i regnskabspolitikken for et lille selskab, ellers kan skattemyndighederne pålægge en bøde for manglende overholdelse af rapporteringsformularer.

De lettede regnskaber aflægges inden den 03/31 det følgende år.

Hvem udlejer?

Mere specifikt vil vi undersøge sammensætningen af emner, der indsender forenklet regnskab.

Rapporten om lette formularer indeholder data fra forretningsenheder, der kan forenkle regnskabet. I stk. 4 i art. 6 i lov nr. 402-ed dateret 6. december 2011 blev en liste over sådanne virksomheder udarbejdet. Overvej, hvilke virksomheder der kan indsende forenklede regnskaber:

- SMV-faciliteter;

- ngo'er;

- virksomheder, der deltager i Skolkovo-projektet.

SMV'er har ret til uafhængigt at beslutte, hvilken rapporteringsform de skal vælge. I overensstemmelse med den valgte mulighed genereres rapporter.

Der er dog usædvanlige situationer, hvor virksomheder ikke har ret til at bruge lite-indstillingen til rapportering:

- virksomheder, der er genstand for revision uden undladelse;

- bygnings- og boligkooperativer;

- kreditforeninger;

- organisationer, der beskæftiger sig med mikrofinansieringslån, kreditter;

- kommunale sektorinstitutioner og politiske partier (lokale filialer og filialer);

- colleges, afdelinger og advokatfirmaer, advokater;

- notarer;

- NGO'er, der er registreret på listen over udenlandske agenter.

For at forstå, om LLC kan indsende forenklede regnskaber, er det nødvendigt at foretage en virksomhedsrevision på begge lister. Derudover er det nødvendigt at kontrollere, om skattemyndighederne anerkender virksomheden som en lille virksomhed ved hjælp af følgende egenskaber:

- det gennemsnitlige antal arbejdstagere skal ikke overstige 100 personer sidste år;

- drager fordel af kommercielt arbejde højst 800 millioner rubler. pr. år;

- restværdien af anlægsaktiver og aktiver kræves heller ikke at overstige 800 millioner rubler

- andelen af den autoriserede kapital hører til den kommunale sektor i Rusland (men mindre end 25%) eller til udenlandske virksomheder (mindre end 49%).

struktur

Eventuelle former i et letvægtssystem blev godkendt i dekret fra Finansministeriet for Den Russiske Føderation af 7. februar 2010 N 66n (som ændret den 4. april 2015). En forretningsenhed, der har ret til forenklet bogføring, skal rapportere til Federal Tax Service på tre måder.

Formationsregler

For at forstå, om det er muligt at indsende forenklede regnskaber, skal du overveje de grundlæggende regler for dens gennemførelse.

Finansministeriet offentliggjorde afklaringer om lettet rapportering i information nr. ПЗ-3/2015. De vigtigste regler er som følger:

- præsentation af information i rapporteringsformularen er tilladt uden at specificere regnskabsposter i detaljer;

- mindst information videregivelse i forhold til den fulde rapporteringsstørrelse

- organisationen må ikke videregive oplysninger om afslutningen af sit arbejde.

Påfyldning af det grundlæggende

Påfyldning finder sted i henhold til resultaterne af virksomhedens økonomiske og økonomiske aktiviteter i det forløbne tidsrum. Primære regnskabsdokumenter, der udstedes i løbet af året, anvendes.

Reglerne for udfyldning af UBO er som følger:

- hvis virksomheden er likvideret eller omorganiseret, udfyldes rapporteringsformularerne ikke kun i henhold til årets resultater;

- ved likvidation af virksomheden indsendes rapporter senest 3 måneder fra datoen for udelukkelse fra listen over USRLE;

- aggregerede indikatorer for hver række er angivet;

- koder for aktiver og forpligtelser anvendes ved udarbejdelse;

- hovedregel: sammenfald af data om aktiv og forpligtelse;

- indtægter og udgifter er angivet objektivt i henhold til regnskab;

- PBU-regler gælder for selve virksomheden;

- støttedokumentet er balancen.

UBO-ansøgningskriterier for juridiske enheder

For at forstå, hvem der indsender forenklet regnskab, skal du overveje de vigtigste kriterier.

Der er følgende parametre, som det kan argumenteres for, at virksomheden kan lette sin rapportering:

- lønningstal på højst 250 personer for den foregående periode

- non-profit virksomheder uden overskudsmål;

- virksomheder, der deltager i Skolkovo-projektet.

Forenkling af rapportering til IP

Når vi studerer spørgsmålet om, hvem der afleverer forenklede regnskaber, fandt vi, at disse virksomheder først og fremmest indeholder små former. PI'er er en sådan mulighed.

Brug af balance til IP er et valgfrit element af aktivitet. I nogle tilfælde foretages der imidlertid regnskab i IP, og rapporteringsformer udarbejdes. I denne situation er det også mulige lettelsesmuligheder.

Denne type rapportering er en af de grundlæggende fordele ved små virksomheder. Det er behageligt at bruge det til IP.

Et letvægtssystem er en god og sædvanlig metode til at afspejle virksomhedens resultater i en bestemt periode og specifikt i et år.

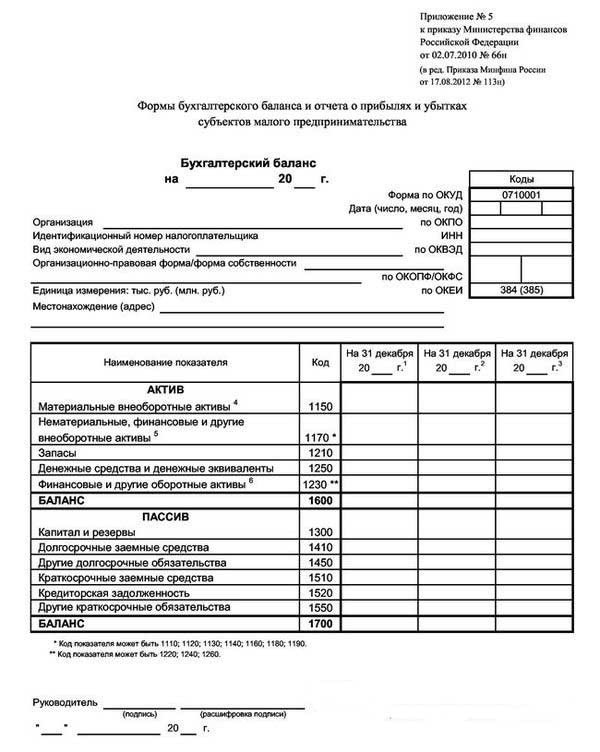

Et eksempel på en letvægtsbalance præsenteres på billedet herunder.

Som et resultat kan lederen finde ud af om virksomhedens tilstand ved udgangen af rapporteringsåret.

Den forenklede balanceform indeholder 3 kolonner med data for rapporteringsåret og to foregående arbejdsperioder. I dette tilfælde er det meget praktisk at sammenligne dynamikken.

Skift indstillinger

Når man overvejer spørgsmålet om, hvem der indsender en forenklet form for regnskaber, er det vigtigt at undersøge de mulige muligheder for dets levering.

Mulig levering i to versioner: papir og elektronisk.

Ved anvendelse af den elektroniske version er virksomheden også forpligtet til at oprette forbindelse til det elektroniske dokumentcirkulationssystem med underskrivelsen af en elektronisk digital signatur.

Regler og frister

For at forstå, hvem der har ret til at indsende forenklet regnskab, skal du overveje de grundlæggende regler for at give en letvægtsrapporteringsmulighed. De er som følger:

- rapportering om årsresultater;

- Rapporteringsdato: fra 1. januar til 31. marts, undtagen i tilfælde af likvidation eller omorganisering;

- kan udarbejdes efter virksomhedens interne behov, men hyppigheden af kompilering bestemmes i virksomheden selv.

Straf for overtrædelse af etablerede regler og utidig indsendelse af rapportformularer:

- bøden for virksomheden er 200 rubler (for IFTS) og fra 20 til 70 tusind rubler. (for statistiske myndigheder)

- til den ansvarlige person: fra 300 til 500 rubler (for den føderale skattetjeneste) og fra 10 til 20 tusind rubler. (til statorgan).

Og hvad med USN?

Når man besvarer spørgsmålet: ”Hvem har ret til at fremlægge forenklet regnskab?” Den bekræftende mulighed er virksomheder, der bruger det forenklede skattesystem, som er en særlig ordning, som virksomheden er fritaget for at betale et antal skatter. Anvendelsen af det forenklede skattesystem er kun muligt, hvis følgende kriterier er opfyldt:

- mindre end 100 ansatte

- årligt udbytte på højst 150 millioner rubler

- restværdi af anlægsaktiver højst 150 millioner rubler

- ingen grene;

- andelen af tredjepartsvirksomheder er højst 25%.

Virksomheder i det forenklede skattesystem indsender forenklede regnskaber, som skal genereres og afleveres inden 1.04 det følgende år. Hovedtrækket i en forenklet balance for en forenklet er præsentationen af alle økonomiske data er samlet: i hver linje kan oplysninger om en hel gruppe artikler reflekteres. Afrunding består af tusinder eller millioner rubler.

En sådan saldo indeholder to sektioner: aktiv og passiv. Aktivet indeholder også data om virksomhedens ejendom. Den passive afspejler de vigtigste kilder. Hovedbetingelsen: ligheden mellem artikler af de aktive og passive dele imellem hinanden.

Dannelsen af dokumentet udføres på en stigende måde i sammenligning med tidligere år.

Giver en NGO op?

Det vigtige spørgsmål er: "Kan NPO indsende forenklede regnskaber?"

NPO'er adskiller sig fra andre forretningsagenter, idet de ikke sigter mod at tjene penge. Når de udarbejder deres charterdokumenter, skal de ordinere, hvilke typer aktiviteter de planlægger at deltage i.

NPO'er, uanset den oprettede form, kan også bruge STS.

Blandt funktionerne i anvendelsen af det forenklede skattesystem for NPO'er kan følgende skelnes:

- anvendelsen af systemet er mulig, selv i en situation, hvor andelen af en anden agent er over 25%;

- hvis omkostningerne til OS-objekter er over 150 millioner rubler, er anvendelsen af det forenklede skattesystem stadig muligt.

Ved anvendelse af det forenklede skattesystem har NPO'er ret til at indsende rapporter i en letvægtsform såvel som i den sædvanlige form. Beslutningen træffes individuelt. Samtidig inkluderer strukturen i lysrapportering:

- Balance: den største forskel ligger i afsnittet "Kapital og reserver", som erstattes af "Målfinansiering". Det afspejler data om mængderne af kilder til dannelse af aktiver.

- Rapporten om målrettet anvendelse af midler viser de beløb, der blev brugt til at udføre aktiviteter: vederlag, velgørenhed, målrettede aktiviteter osv.

- Rapport om økonomiske resultater er ikke påkrævet for levering.Det kan erstattes af en rapport om brugen af midler, når der modtages et betydeligt indkomstbeløb for året.

- En forklarende note er mulig, hvis der kræves afklaring på visse artikler.

konklusion

Inden for rammerne af denne artikel blev spørgsmål undersøgt vedrørende den der afleverer forenklet regnskab.

Det skal bemærkes, at en sådan ret er præsenteret for en række organisationer af små og mellemstore virksomheder, der opfylder visse fastlagte kriterier. Små virksomheder indsender forenklede regnskaber, såvel som individuelle iværksættere, non-profit virksomheder og Skolkovo-deltagere.