Hiện nay, việc phân chia các khoản nợ trong khi ly hôn đã trở thành một chủ đề khá liên quan, vì những trường hợp như vậy được xem xét tại tòa không ít hơn so với việc phân chia tài sản. Khi bước vào hôn nhân, một người phải nhận thức được rằng từ nay mọi vấn đề tài chính sẽ được giải quyết chung. Một mặt, điều này là tốt, vì cả hai vợ chồng sẽ đầu tư để đạt được một mục tiêu chung. Mặt khác, tất cả các nghĩa vụ nợ được phân chia giữa vợ và chồng. Vấn đề này khá phổ biến, và không ai an toàn trước vấn đề này.

Lý do cho tình huống

Tại sao những tình huống như vậy rất phổ biến? Trong thực tế, câu trả lời rất đơn giản: tín dụng. Theo thống kê, mỗi gia đình thứ hai sớm muộn cũng có nghĩa vụ nợ. Bây giờ, như bạn đã biết, các khoản vay không chỉ được đưa ra để mua bất động sản hay xe hơi, mà còn cho một chuyến đi nghỉ mát, sửa chữa, v.v. Cuộc sống hiện đại đặt một khuôn khổ đến mức gần như không thể tiết kiệm đủ tiền. Do đó, khi thời gian đến (tùy theo nhu cầu cá nhân), bạn phải vay tiền.

Số tiền cho vay là khác nhau, tùy thuộc vào mục đích. Việc phân chia tài sản và các khoản nợ trong khi ly hôn là một quá trình khá dài. Kết quả cuối cùng phụ thuộc vào nhiều yếu tố. Và nếu việc phân chia tài sản là một điều phổ biến, thì việc phân chia các khoản nợ đã được phổ biến gần đây.

Tổng nợ

Nợ, nếu chúng ta xem xét nó trong bối cảnh của hôn nhân, có thể là chung và cá nhân (mỗi người vợ riêng). Trong mọi trường hợp không nên nhầm lẫn các khái niệm này. Tài sản chung và nghĩa vụ nợ được chia cho vợ chồng bằng nhau hoặc theo tỷ lệ khác theo thỏa thuận chung. Tổng số nợ bao gồm:

- thế chấp cho một căn hộ, một khoản vay cho giáo dục trẻ em, tổ chức đám cưới, mua đồ gia dụng cho gia đình, tiền cho một chuyến đi nghỉ;

- những khoản nợ mà cả hai vợ chồng đóng vai trò là người đồng vay hoặc một trong số họ là người bảo lãnh;

- trong một số trường hợp, một trong những người phối ngẫu tuyên bố một điều là gánh nặng nợ nần. Sau đó, anh ta sẽ phải trả lời độc lập cho việc trả nợ. Người phối ngẫu thứ hai có thể từ bỏ hoàn toàn điều này hoặc tranh chấp về quyền sở hữu nó. Việc phân chia các khoản nợ sau khi ly hôn trong tình huống như vậy được thực hiện theo mong muốn của vợ chồng.

Nợ cá nhân

Có những trường hợp khi một khoản vay chỉ được cấp cho một người chồng hoặc người vợ. Hơn nữa, người phối ngẫu thứ hai không đưa ra xác nhận bằng văn bản hoặc không biết gì về sự tồn tại của nó. Trong trường hợp này, việc phân chia các khoản nợ cho vay sau khi ly hôn rất đơn giản: nó phải được trả bởi người mà nó chính thức thuộc về. Một trong những người phối ngẫu, người đã thực hiện các nghĩa vụ nợ này, phải thực hiện chúng.

Tuy nhiên, không phải mọi thứ đều rõ ràng như thoạt nhìn. Những điều trên chỉ có liên quan nếu tiền lấy từ tín dụng không được chi cho nhu cầu chung của gia đình. Luật học của việc phân chia các khoản nợ trong khi ly hôn cho thấy khá thường xuyên các nghĩa vụ như vậy là chủ đề gây tranh cãi.

Để chứng minh rằng khoản nợ được hình thành thuộc về một trong hai vợ chồng, nên là người thứ hai của cặp vợ chồng. Thông thường, anh ta đề cập đến những thứ không cần thiết trong tín dụng, hoặc sử dụng nó như một món quà cho bên thứ ba, không giúp ích gì cho gia đình.

Những nghĩa vụ nợ nào có thể được chia sẻ?

Nợ ly hôn trong hầu hết các trường hợp được chia sẻ tại tòa án. Để đưa ra quyết định cuối cùng, bạn cần tìm hiểu những khoản nợ bạn cần chia sẻ và những gì chia sẻ.Một khoản vay không thể được chia sẻ nếu nó được thực hiện trước khi kết hôn được đăng ký chính thức. Nếu một thỏa thuận cho vay đã được ký kết và có hiệu lực trước khi đăng ký, rất có thể tòa án sẽ công nhận một khoản nợ như một cá nhân. Để chứng minh điều ngược lại, chúng tôi cần kiểm tra ban đầu, lệnh thanh toán, lời khai của các nhân chứng.

Ngoài ra, một khoản vay được thực hiện để sửa chữa tài sản cá nhân trước hôn nhân không thể nói chung. Ví dụ, nếu một trong hai vợ chồng có một căn hộ có được do thừa kế. Khoản nợ được thực hiện trong trường hợp gia đình tan vỡ hoặc trong thủ tục ly hôn không được công nhận là chung. Tuy nhiên, ngay cả khi cuộc hôn nhân không chính thức tan vỡ, vợ chồng không sống chung và không tiến hành một gia đình chung. Tuy nhiên, khá khó để chứng minh điều này, sự giúp đỡ của một luật sư có trình độ là cần thiết. Việc phân chia tài sản và các khoản nợ sau khi ly hôn dễ thực hiện hơn, vì có những căn cứ chính thức dưới hình thức hôn nhân đã ly hôn.

Nợ giả

Như bạn đã biết, ngày càng có nhiều cuộc hôn nhân được tạo ra trên cơ sở hợp đồng hoặc vì lợi ích của một trong những người tham gia. Để tăng cổ phần của mình trong việc phân chia tài sản, một người phối ngẫu vô đạo đức đã vay một khoản tiền giả và chứng minh rằng số tiền này đã được sử dụng cho lợi ích của gia đình. Nếu tòa án tin điều này, thì người phối ngẫu thứ hai sẽ phải chịu gánh nặng tài chính. Để ngăn chặn điều này, nên sử dụng một số mẹo:

- Một đánh giá quan trọng của nợ là cần thiết.

- Cần phải thu hút sự chú ý của tòa án vào các chi tiết của giao dịch, việc không có các yêu cầu để trả nợ, quan hệ thân thiện giữa người vay và người cho vay.

- Nếu người phối ngẫu thứ hai có thu nhập nhỏ, đáng để đánh giá mức độ tín nhiệm của người này.

- Cần nhấn mạnh vào việc đánh giá tình trạng tài chính của gia đình. Nếu sau khi nhận được tiền lấy từ tín dụng, nó không được cải thiện, thì đây là dịp để nghi ngờ về thực tế nhận tiền. Việc phân chia các khoản nợ của vợ hoặc chồng khi ly hôn là một quá trình phức tạp đòi hỏi số lượng bằng chứng tối đa để cả hai bên đưa ra quyết định khách quan.

Phương pháp chia sẻ nợ

Tổng cộng, có hai cách chia sẻ nợ, và không có sự khác biệt từ việc phân chia tài sản. Nếu mối quan hệ bình thường được duy trì giữa vợ chồng cũ, bản thân họ có thể đồng ý về cổ phần và ký kết thỏa thuận. Nếu có nhiều tranh cãi và yêu sách, họ ra tòa. Khi chia sẻ các khoản nợ của vợ chồng sau khi ly hôn, điều quan trọng là phải phân biệt giữa chung và cá nhân. Cách dễ nhất là đồng ý. Phương pháp này cũng hiệu quả nhất, vì chính vợ hoặc chồng đã xác định nghĩa vụ nợ của họ và rất có thể, sẽ thực hiện chúng.

Không cần thiết phải chứng nhận thỏa thuận của vợ chồng với một công chứng viên, trong mọi trường hợp nó sẽ có hiệu lực pháp lý. Để xác định sự phân chia các khoản nợ trong khi ly hôn, bạn có thể sử dụng hợp đồng hôn nhân, hiện đang được ký kết khá thường xuyên. Phiên tòa bắt đầu không chỉ với lời kêu gọi của một trong hai vợ chồng, mà còn theo yêu cầu của tổ chức tín dụng.

Bộ phận Nợ ly hôn

Tổ chức phát hành khoản vay quan tâm đến việc hoàn trả đầy đủ. Nếu cả hai vợ chồng đều là người trả tiền, việc đạt được điều này sẽ dễ dàng hơn nhiều so với việc chia nợ thành hai phần. Khi đăng ký thế chấp, như bạn đã biết, các ngân hàng yêu cầu cả hai vợ chồng phải là người đồng vay. Sau đó, sau khi ly hôn, cả khoản nợ và tài sản đều được chia. Vấn đề là rất khó bán nhà cho đến khi khoản nợ được trả hết.

Khi đăng ký vay, ngân hàng có quyền yêu cầu một trong hai vợ chồng đóng vai trò là người trả tiền, người thứ hai - người bảo lãnh. Ngoài ra, một điều khoản có thể được đưa vào hợp đồng, theo đó các điều kiện không có thể thay đổi. Ngay cả tòa án cũng không ở vị trí để đảo ngược quyết định như vậy. Đôi khi một đại diện ngân hàng yêu cầu chỉ có người trả tiền trả nợ. Việc phân chia tài sản và các khoản nợ sau khi ly hôn theo thỏa thuận chung không phải là cơ sở để tòa án chia sẻ nghĩa vụ giữa hai vợ chồng.

Tuyên bố chia sẻ nợ

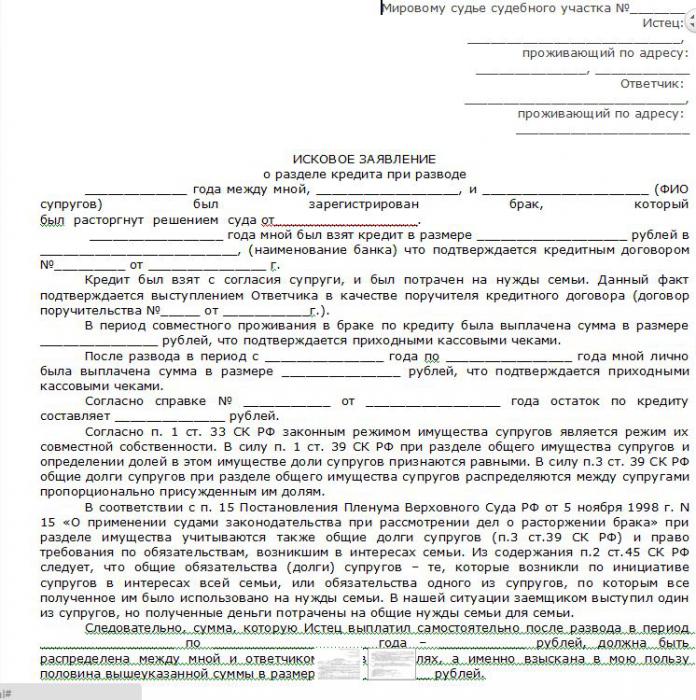

Vụ kiện được đệ trình bởi cặp vợ chồng quan tâm đến việc phân chia nghĩa vụ tài sản và nợ. Đó là một tuyên bố tại tòa án yêu cầu phản ánh quyền của nguyên đơn. Tuyên bố sẽ chỉ ra tổng số nợ và phương thức phân phối của chúng. Trước khi thực hiện bước này, bạn cần chăm sóc cơ sở chứng cứ để tòa án đứng về phía nguyên đơn.

Một vụ kiện như vậy có thể được nộp cùng lúc với đơn xin ly hôn hoặc tách biệt với nó. Bị đơn có quyền lên sàn và có thể nộp đơn phản tố nơi anh ta đưa ra yêu cầu của mình. Khi nộp đơn lên tòa án, bất kỳ công dân nào cũng phải trả lệ phí nhà nước. Kích thước của nó phụ thuộc vào tổng số phân chia tài sản và nghĩa vụ nợ. Nhiệm vụ được tính theo luật và có thể dao động từ 500 đến 50.000 rúp. Một ứng dụng mẫu để phân chia các khoản nợ sau khi ly hôn có thể được tìm thấy tại một luật sư hoặc sử dụng Internet một cách độc lập.

Làm thế nào để viết một tuyên bố, những tài liệu để đính kèm?

Vụ kiện phải chỉ ra các khoản nợ chung, có thể phân chia. Ngoài ra, bắt buộc phải đề cập đến số lượng khoản vay và phương thức phân phối. Ví dụ: 50/50; 1/3 của nguyên đơn, 2/3 bị đơn, v.v ... Thủ tục nhờ thu phải được chứng minh và ghi chép lại.

Cần đính kèm với các giấy tờ chính thức của vụ kiện xác nhận sự tồn tại của mối quan hệ hôn nhân giữa người với người, cũng như bằng chứng cho thấy các khoản nợ đã có được trong thời kỳ hôn nhân và tất cả số tiền nhận được đều hướng vào nhu cầu của gia đình. Từ các tài liệu xác nhận thực tế này, có:

- một thỏa thuận về việc vay và giao dịch với một tổ chức để cung cấp các dịch vụ giáo dục có trả tiền, số tiền trong đó phải trùng hoặc khác nhau một chút;

- hợp đồng cho vay và kiểm tra mua đồ gia dụng, số tiền cũng phải phù hợp;

- thỏa thuận thế chấp;

- giấy tờ chính thức khác xác nhận rằng các khoản nợ được chia sẻ.

Nợ thế chấp

Khó khăn đặc biệt là việc phân chia các khoản nợ khi ly hôn là thế chấp. Như đã lưu ý, các ngân hàng yêu cầu cả hai vợ chồng phải là người đồng vay, điều này sẽ cho phép phân phối các khoản nợ như nhau. Tuy nhiên, trên thực tế có rất nhiều khó khăn, đặc biệt là nếu khoản nợ chưa được thanh toán và tài sản vẫn thuộc sở hữu của ngân hàng.

Đó là khuyến cáo cho những người sẽ ly hôn, để thỏa thuận trước với ngân hàng chủ nợ. Cần phải thông báo cho tổ chức tín dụng về việc ly hôn sắp xảy ra và cố gắng giải quyết vấn đề chia sẻ nợ hoặc bán tài sản. Nếu vấn đề đã đến tòa án, quyết định cuối cùng được gửi đến ngân hàng dưới dạng thông báo. Trong trường hợp này, thỏa thuận thế chấp phải thay đổi phù hợp với hoàn cảnh.

Điều đáng chú ý là khi ký kết hợp đồng, một số tổ chức tài chính và tín dụng bao gồm một điều khoản về tính không thể thay đổi. Sau đó, không có gì có thể ảnh hưởng đến việc thanh toán thêm, bao gồm cả quyết định của tòa án. Việc phân chia các khoản nợ trong một cuộc ly hôn, đặc biệt là liên quan đến thế chấp, có nhiều sắc thái. Nhiều ngân hàng cung cấp trả nợ sớm bằng cách mở một khoản vay mới được thực hiện bởi một người phối ngẫu hoặc cả hai riêng biệt.

Luật học

Mặc dù sự phổ biến của các tình huống như vậy, hiện tại không có kết luận nào được rút ra trên cơ sở tố tụng của tòa án. Trong mỗi trường hợp, một quyết định khác nhau được đưa ra. Thông thường một tòa án thưởng một khoản thanh toán chung mà không chia các khoản nợ thành nhiều phần.

Khi viết đơn, cần chuẩn bị trước tất cả các tài liệu và cơ sở chứng cứ cần thiết, tùy thuộc vào phương pháp phân chia nợ. Tòa án cũng dựa trên sự hiện diện của trẻ vị thành niên và tôn trọng lợi ích của chúng. Gần đây, tỷ lệ nợ giả đã tăng lên đáng kể, và do đó tòa án xem xét cẩn thận vụ việc trước khi công nhận nghĩa vụ nợ là phổ biến.

Kết luận

Cuối bài viết này, chúng tôi nhấn mạnh một số luận văn:

- cổ phần của vợ chồng có thể là chung hoặc cá nhân;

- tổng nợ được hình thành trong quá trình kết hôn và được tạo ra để tăng hạnh phúc gia đình;

- nghĩa vụ nợ có thể được chia theo thỏa thuận hoặc bởi tòa án;

- nợ thế chấp được trả theo hợp đồng ký kết khi vay vốn, ngân hàng có quyền đưa ra các điều kiện đặc biệt;

- để bắt đầu phiên tòa, bạn phải khởi kiện;

- Tòa án đưa ra quyết định tùy thuộc vào hoàn cảnh cụ thể, vì thực tế đó chưa được hình thành.