Các công ty, tập đoàn và các thực thể kinh doanh khác tìm cách cải thiện hoạt động của họ và tăng các chỉ số lợi nhuận. Lợi nhuận là mục tiêu chính của tổ chức. Để tăng trưởng và phát triển, các doanh nghiệp thiết lập mối quan hệ chặt chẽ với nhau. Những nỗ lực chung giúp đạt được những đỉnh cao và thịnh vượng.

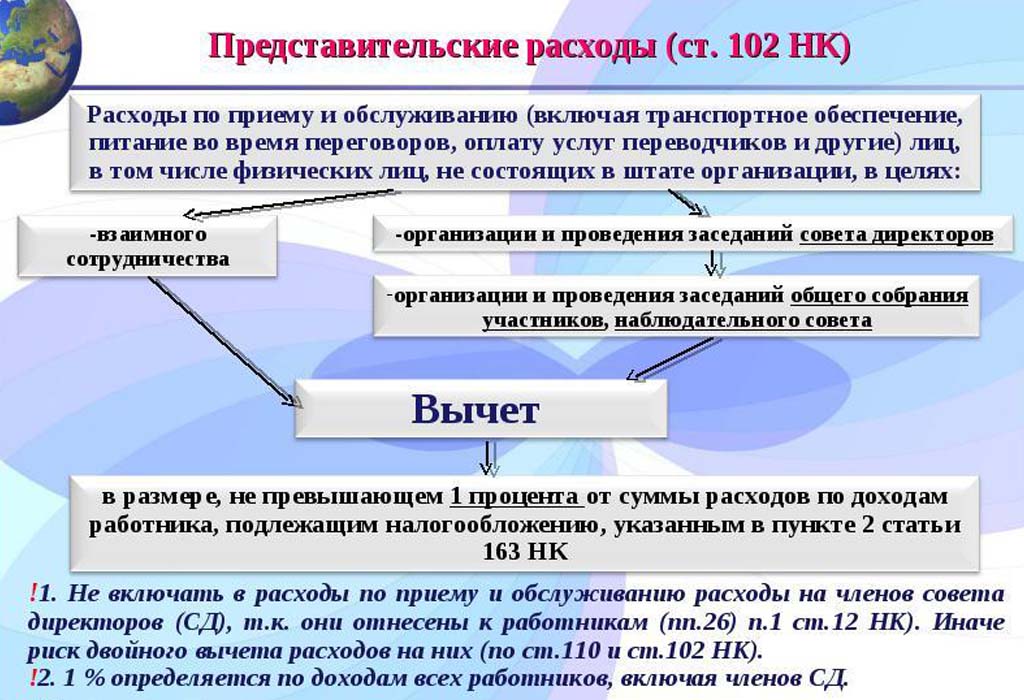

Đảm bảo một cuộc họp xứng đáng của các đối tác kinh doanh đòi hỏi chi phí tài chính đáng kể. Mục chi tiêu này liên quan đến một danh sách các hoạt động khá rộng rãi. Trong kế toán thuế, chúng được gọi là "chi phí giải trí". Mọi kế toán đều biết rằng các chi phí đó thu hút sự chú ý nhiều nhất từ Dịch vụ Thuế Nhà nước. Điều này là do thực tế rằng bài viết làm giảm số tiền lãi ròng chịu thuế của một đơn vị kinh tế.

Chi phí khách sạn

Chi phí tổ chức áp dụng cho khách và đại diện của doanh nghiệp họp. Nơi tổ chức một cuộc họp hoặc tiếp đón các đối tác kinh doanh có thể là một nhà hàng, quán cà phê, một cuộc họp cũng có thể diễn ra trong văn phòng của công ty. Tất cả phụ thuộc vào sở thích của bên họp và bản chất của quan hệ đối tác đã được thiết lập. Một buổi tiếp tân kinh doanh được quy định bởi Bộ luật thuế của Liên bang Nga là các biện pháp để đảm bảo một môi trường thoải mái cho các cuộc đàm phán hoặc các cuộc họp. Bảo trì bao gồm các chi phí sau:

- giao xe;

- hộ tống đối tác nước ngoài;

- dịch vụ dịch thuật;

- dịch vụ nhà hàng;

- thanh toán cho một người lái xe thuê.

Bất kể những gì chi tiêu được hình thành?

Có một số yếu tố không đóng vai trò trong quá trình tạo ra một bài viết tốn kém trong kế toán, liên quan đến việc xây dựng quan hệ đối tác trong người.

Chúng bao gồm:

- Thời gian tiếp nhận. Nó không quan trọng vào thời gian nào trong ngày diễn ra cuộc họp, cho dù đó là thời gian làm việc hay không. Chi tiêu đề cập đến đại diện và trong trường hợp các sự kiện hoặc các cuộc họp ngoài tuần làm việc.

- Nơi tổ chức cuộc họp. Trong việc lựa chọn doanh nghiệp được giới hạn trong một văn phòng hoặc một nhà hàng. Nếu định dạng của tổ chức không tương ứng với tầm quan trọng của việc tiếp nhận, thì chi phí đó không thể được quy cho chi phí đại diện.

- Người đàm phán có thể là quan chức và người tư nhân, cũng như khách hàng của công ty.

- Nếu số tiền chi tiêu không vượt quá định mức, số lượng người tham gia không thành vấn đề.

- Kết quả của cuộc họp không thể ảnh hưởng đến số tiền chi tiêu. Cho dù hợp tác sẽ được thiết lập hay không, thanh toán đã được thực hiện. Vì vậy, họ được công nhận là đại diện.

Tuân thủ các quy tắc và quy định của kế toán cho chi phí khách sạn, làm thế nào để chính thức hóa, một ví dụ được trình bày trong bài viết.

Nơi chi tiêu trong kế toán thuế

Chi phí đại diện trong chi phí thuế được phản ánh trong Điều 264 của Bộ luật Thuế của Liên bang Nga, nó cung cấp một danh sách đầy đủ các loại chi phí cho mục đích đại diện. Việc tuân thủ các hành vi lập pháp khi xóa bỏ chi phí là cần thiết để đánh thuế các doanh nghiệp và tổ chức. Phần tốn kém của việc tổ chức các cuộc họp có liên quan đến các chi phí khác cho việc bán sản phẩm và sản xuất của họ.

Các chi phí được ghi rõ trong các thư của Bộ Tài chính ngày 09.10.2012 số 03 / 03-06 / 1/535, ngày 01.12.2011 Số 03 / 03-06 / 1/796 được gọi là chi phí khách sạn. Và chịu sự kiểm soát chặt chẽ. Tất cả các định nghĩa được chỉ định mà không sửa đổi hoặc sai lệch. Mỗi loại chi phí cho các cuộc họp và đàm phán đều chịu sự kiểm soát chặt chẽ, do đó, đối với các chi phí khách sạn, chúng tôi lập tài liệu chính xác.

Danh sách các tài liệu trước khi hình thành các khoản mục chi phí

Bằng chứng tài liệu về việc phân bổ ngân sách cho các cuộc họp và đàm phán là cơ sở để loại bỏ các khoản chi tiêu.

Cơ sở để chi tiêu là:

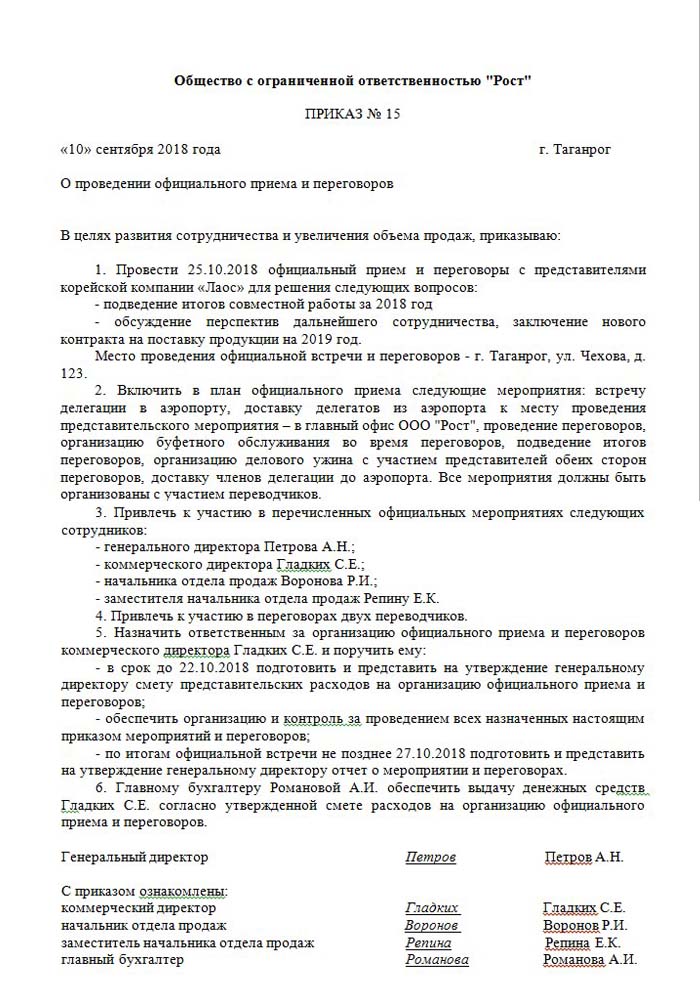

- Lệnh của một quản lý cao hơn, giám đốc hoặc người thay thế anh ta. Tài liệu này bao gồm thời gian và ngày họp cụ thể, địa điểm đàm phán, danh sách tất cả những người tham gia.

- Dự toán chi phí của sự kiện. Nó được biên soạn riêng cho từng giai đoạn xảy ra chi phí: vận chuyển, dịch vụ nhà hàng. Tài liệu được phê duyệt mà không thất bại bởi giám đốc của doanh nghiệp.

- Một danh sách chỉ ra chuỗi các sự kiện. Chỉ có giá trị với một đơn đặt hàng.

- Báo cáo về kết quả của các cuộc họp. Được sáng tác bởi người có trách nhiệm của mình, anh ta có một cấu trúc tương tự như trật tự. Phản ánh kết quả của cuộc họp.

- Các hành vi viết ra chi phí. Phản ánh bức tranh đầy đủ về tiền tệ. Có chữ ký của trưởng phòng và kế toán trưởng.

- Tài liệu chính xác nhận chi phí: hành vi thực hiện công việc, kiểm tra, v.v.

Cần lưu ý rằng một danh sách các lệnh nội bộ được phê chuẩn về mặt pháp lý không tồn tại. Điều này vẫn còn để xem xét quản lý.

Phân phối một phần chi phí khác

Có một định nghĩa rõ ràng về số lượng chi phí để tổ chức các cuộc họp và tiếp khách. Chỉ tiêu này không được vượt quá 4% quỹ lương cho nhân viên của doanh nghiệp trong kỳ báo cáo. Giá trị của chi phí đại diện được phản ánh trên cơ sở dồn tích trong báo cáo hàng năm.

Ngày mà báo cáo chi phí cho chi phí khách sạn được phê duyệt được coi là thời gian chính xác thực hiện của họ. Nếu đơn vị kinh doanh sử dụng phương pháp dồn tích, thì chi phí được phân loại là gián tiếp trong kỳ báo cáo.

Phương thức tiền mặt phản ánh chi phí chỉ phản ánh các khoản thanh toán đã hoàn thành chỉ dựa trên việc cung cấp tài liệu xác nhận việc thực hiện chúng. Đó là những kiểm tra, hành vi thực hiện công việc.

Thuế VAT cho khách sạn

Điều rất quan trọng là xóa bỏ thuế giá trị gia tăng của các doanh nghiệp tổ chức tiệc chiêu đãi và gặp gỡ với các đối tác. Đối với tất cả hàng hóa và dịch vụ được sử dụng bởi đại diện của tổ chức, thuế bắt buộc phải chịu. Số tiền của nó có thể được khấu trừ từ lợi nhuận chịu thuế của người tổ chức sự kiện. Các khu định cư như vậy được quy định bởi các điều 171-172 của Bộ luật Thuế của Liên bang Nga. Có thể giảm số tiền bị tịch thu trong một số trường hợp:

- nếu có hóa đơn ghi rõ số thuế VAT;

- chi phí đại diện thuộc về loại hoạt động của doanh nghiệp bị đánh thuế;

- chi phí được ghi chép đúng trong kế toán.

Khi một số sự kiện được tổ chức trong quá trình tổ chức đàm phán và họp, những người có trách nhiệm có ý tưởng về cách chi phí có thể ảnh hưởng đến việc đánh thuế lợi nhuận hơn nữa. Do đó, họ chỉ đặt hàng với những người biểu diễn có thể cung cấp hóa đơn. Ví dụ: các cửa hàng bán lẻ không phải lúc nào cũng phát hành séc với số thuế VAT được phân bổ riêng. Điều này có nghĩa là nó không thể được khấu trừ trong thuế lợi nhuận trong tương lai.

Ví dụ tính toán đại diện

Điều quan trọng là chỉ tính đến số thuế VAT của chi phí đại diện được tiêu chuẩn hóa. Nếu chi phí đã xảy ra vượt quá định mức, thì chúng liên quan đến các chi phí không hoạt động khác và không ảnh hưởng đến số tiền lãi trong quá trình đánh thuế. Phản ánh trên tài khoản 91, tài khoản phụ 2 "Chi phí khác". Trong kế toán thuế, số thuế VAT của chi phí đại diện vượt quá định mức không được phản ánh dưới bất kỳ hình thức nào.

Có thể là sự khác biệt trong kế toán và kế toán thuế sẽ lên tới VAT so với chi phí, nó được tính đến trong một nghĩa vụ thuế vĩnh viễn.

Trong kế toán thuế VAT cho chi phí khách sạn, làm thế nào để đưa ra một ví dụ:

Sản phẩm của Rost LLC phải chịu thuế VAT. Vào tháng 3 năm 2018, một cuộc họp với các đối tác đã được tổ chức tại doanh nghiệp.

| № | Số tiền chi phí khách sạn, chà | VAT, chà | Biên chế cho kỳ, chà | Chi phí đại diện, 4% hóa đơn tiền lương, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Kết quả là, 5950-5600 = 350 r - đi để xóa các chi phí khác.

Kế toán chi phí khách sạn trong kế toán

Không giống như thuế, trong chi phí kế toán cho một văn phòng đại diện không có một mục phản ánh riêng. Chúng bao gồm:

- khấu hao;

- chi phí vật liệu;

- phải trả tiền;

- lợi ích xã hội;

- các chi phí khác.

Trong đoạn 8 của PBU 10/99, công ty đã phân phối độc lập chi phí trong kế toán nội bộ. Thông thường, chúng được quy cho những người khác, tại các doanh nghiệp công nghiệp, con số này là 26 và tại thương mại - 44.

Chúng tôi chỉ ra cách sắp xếp chi phí khách sạn. Một ví dụ về một bài đăng kế toán khi ghi nợ số tiền cho các dịch vụ.

| Nợ | Vay |

| 26 "Chi phí chung" | 60 "Định cư với nhà cung cấp và nhà thầu" |

Kế toán giá trị vật chất (sản phẩm, v.v.)

| Nợ | Vay |

| 44 chi phí để bán | 10 "Vật liệu" |

Thực hiện một hoạt động trong các chương trình kế toán

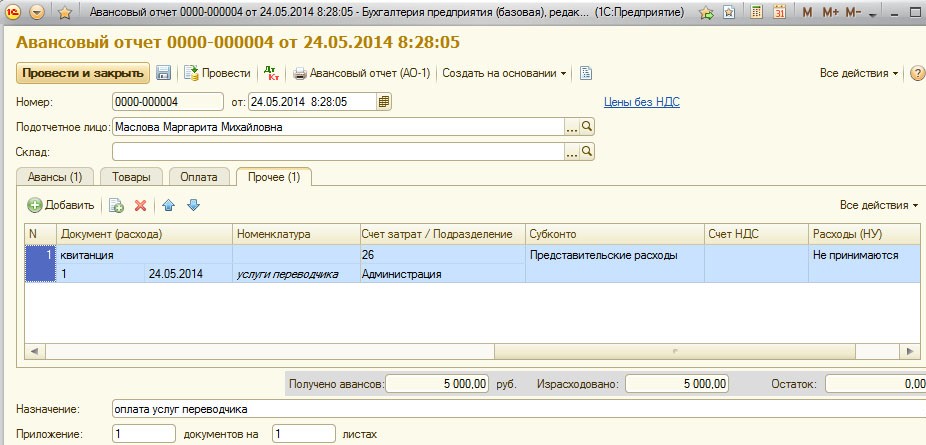

Cách sắp xếp chi phí khách sạn, một ví dụ trong 1C.

Chương trình duy trì kế toán 1C cho phép bạn tạo các báo cáo trước, dựa trên đó việc xóa bỏ các khoản chi phí cho văn phòng đại diện diễn ra. Trong Kế toán 1C 8, việc trình bày chi phí khách sạn diễn ra theo một thuật toán tương tự như trong các phiên bản trước của chương trình.

Bản chất của kế toán là tạo ra một báo cáo ngân hàng hoặc phát hành tiền từ bàn rút tiền, và sau đó, dựa trên các tài liệu này, một Báo cáo tạm ứng trước được tạo ra, trong đó tất cả các chi phí được chỉ ra. Chi tiết có thể được tìm thấy trong video dưới đây.

Yêu cầu viết tắt lòng hiếu khách

Phần chi phí của việc tổ chức tiệc chiêu đãi và gặp gỡ đối tác luôn là mối quan tâm của dịch vụ thuế. Ban quản lý của công ty thường cố gắng giảm số tiền lãi chịu thuế bằng cách xóa bỏ một phần chi phí đại diện. Do đó, đại diện của tổ chức tài chính kiểm tra cẩn thận tất cả các tài liệu xác nhận tính chính xác của chi tiêu.

Yêu cầu chính để hủy bỏ là sự sẵn có của các tài liệu kỹ lưỡng:

- trật tự nội bộ;

- một thỏa thuận với một công ty cung cấp dịch vụ đàm phán;

- tài liệu chính: hành vi thực hiện công việc, hóa đơn từ nhà hàng hoặc kiểm tra từ các cửa hàng bán lẻ.

Trong số những thứ khác, doanh nghiệp cam kết đưa vào danh sách chi phí chỉ những khoản được pháp luật phê duyệt.

Chi phí đại diện không thể bao gồm:

- giấy phép và thanh toán phần còn lại trong nhà điều dưỡng;

- chi cho các hoạt động giải trí;

- tiền quà tặng và quà lưu niệm cho đối tác;

- chỗ ở của các đối tác trong một khách sạn;

- hoàn trả các dịch vụ y tế, nếu có;

- chi phí sự kiện của công ty.

Thường có những vấn đề gây tranh cãi giữa đại diện của Dịch vụ Thuế và nhân viên của tổ chức về việc phân bổ chính xác chi phí cho đại diện. Những tranh chấp này được giải quyết bởi tòa trọng tài. Do đó, trước khi viết ra, cần phải đảm bảo rằng nó tuân thủ Lệnh 26n của Bộ Tài chính Liên bang Nga ngày 15 tháng 3 năm 2000.