Hoạt động kinh doanh trong sản xuất sản phẩm và bán hàng của họ chắc chắn được liên kết với một phần nhất định của chi phí sản xuất hàng hóa và quảng bá của họ. Chi phí theo kế hoạch là chỉ số về giá trị ước tính của hàng hóa mà doanh nghiệp cố gắng đạt được, trong khi vẫn duy trì quá trình sản xuất ổn định. Các nhà sản xuất chắc chắn gặp phải vấn đề trong chi phí biến động. Doanh nhân dùng để cải thiện cơ sở kỹ thuật, thiết lập dây chuyền công nghệ, lựa chọn nguyên liệu thô giá rẻ hoặc giảm chất lượng hàng hóa tại cửa hàng. Cho đến nay, chi phí tiêu chuẩn hoặc theo kế hoạch là mục tiêu của bất kỳ sản xuất. Chỉ số này bị ảnh hưởng bởi nhiều yếu tố mà bài viết của chúng tôi nói về.

Tăng trưởng tiêu chuẩn hóa chi phí

Chi phí kế hoạch của hàng hóa thành phẩm được tính tại các doanh nghiệp tham gia vào sản xuất và tiếp tục bán hàng hóa. Những ngành này bao gồm:

- Doanh nghiệp công nghiệp nặng: luyện kim, than, cơ khí và các ngành khác.

- Doanh nghiệp nông nghiệp tham gia trồng trọt chăn nuôi, ngũ cốc, v.v.

- Công nghiệp nhẹ, bao gồm tất cả các phân ngành liên quan đến hàng tiêu dùng.

- Công nghiệp thực phẩm: đồ hộp, nhà máy thịt, tiệm bánh và các doanh nghiệp khác.

Mỗi lĩnh vực hoạt động được trình bày có chi tiết cụ thể để tính chi phí sản xuất theo kế hoạch.

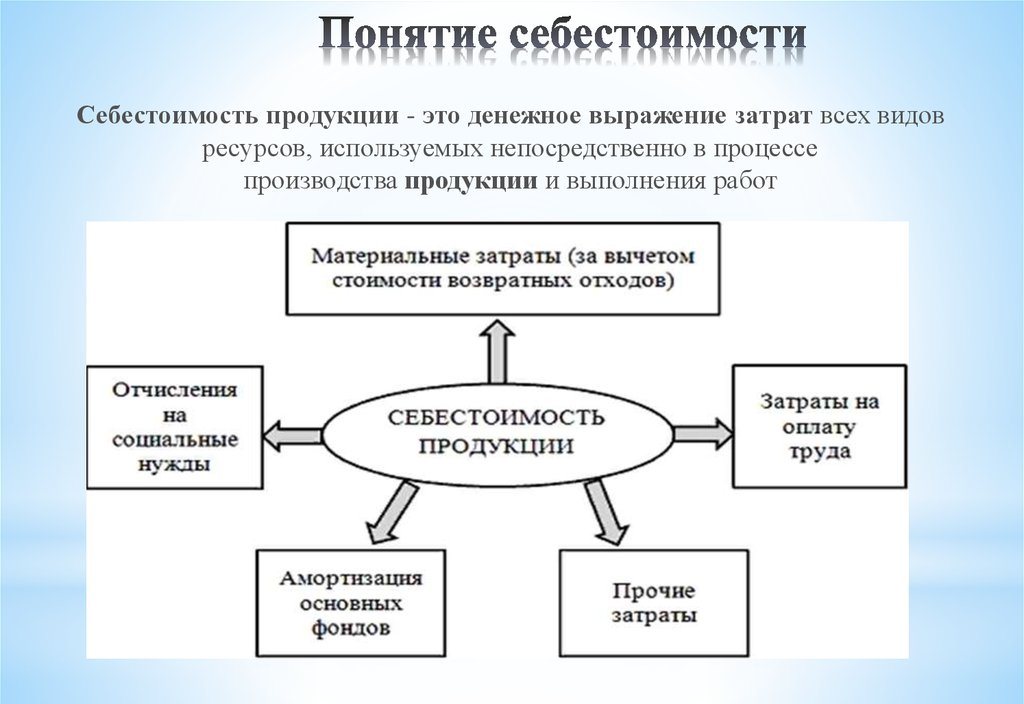

Chi phí sản xuất bao gồm chi phí của các loại. Để có cách tiếp cận chính xác để tính toán chỉ tiêu trên mỗi đơn vị sản xuất, cần phải tính đến tất cả các sắc thái của chi phí sản xuất.

Các loại chi phí ban đầu

Tất cả các chi phí liên quan đến sản xuất nguyên liệu thô được tính đến khi xác định giá trị của chi phí theo kế hoạch. Đây là một chỉ số ban đầu hình thành giá tương lai của sản phẩm cho người dùng cuối. Dựa trên con số nhận được, thuế giá trị gia tăng đối với hàng hóa và các khoản khấu trừ khác được lấy.

Có sự phân tách chi phí dựa trên các loại chi phí sau:

- Những cái chính. Liên kết trực tiếp với việc mua lại một cơ sở nguyên liệu để sản xuất sản phẩm. Đó cũng là chi phí đảm bảo quy trình sản xuất và tiền lương cho công nhân.

- Trên cao. Chúng được hình thành theo tỷ lệ trực tiếp với cấu trúc các đơn vị quản lý của một thực thể kinh doanh.

Theo cách tính chi phí trong chi phí sản xuất, chúng được chia thành:

- Trực tiếp - được hình thành dựa trên dữ liệu kế toán chính.

- Gián tiếp - gắn liền với việc cung cấp quy trình sản xuất.

Các thành phần chi phí có thể chứa một yếu tố chi phí, ví dụ: vật liệu hoặc một số vật tư tiêu hao, ví dụ, xưởng. Chi phí như vậy thường được gọi là phức tạp.

Các yếu tố kinh tế của chi phí: vật chất, lao động, đóng góp an sinh xã hội, khấu hao quỹ, các chi phí khác.

Chi phí theo kế hoạch

Tổng tất cả các chi phí của doanh nghiệp được xác định bởi các chỉ tiêu quy phạm hoặc trực tiếp bằng cách chuyển chúng sang các sản phẩm.

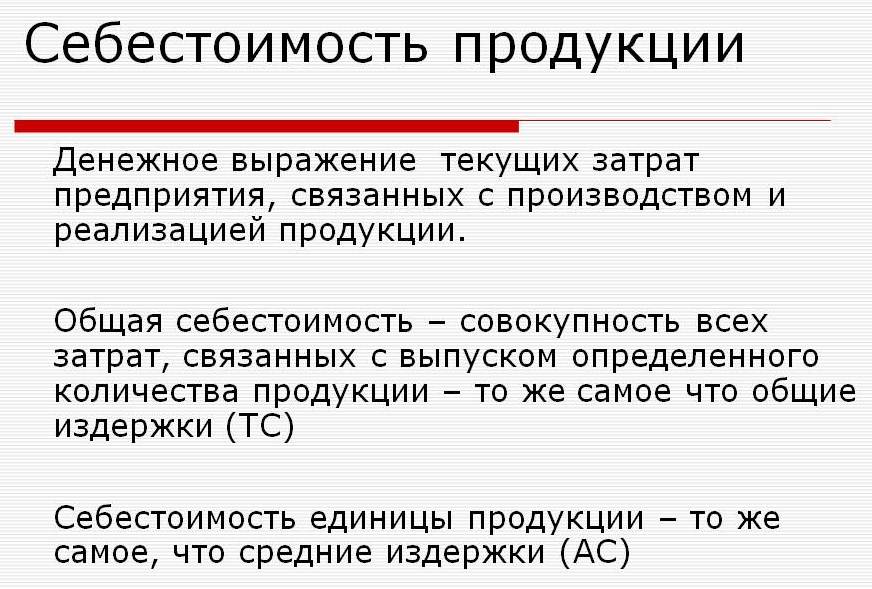

Theo định nghĩa, chi phí theo kế hoạch là một chỉ số về giá trị của khối lượng sản xuất trong quá trình sản xuất. Tính toán được thực hiện cả trên tổng sản lượng và trên đơn vị hàng hóa.

Các chỉ số về chi phí theo kế hoạch là điển hình cho ngành sản xuất, nhưng chúng cũng xảy ra trong kế toán của các doanh nghiệp thương mại.Phần dành của các quỹ cung cấp quy trình sản xuất cũng được bao gồm trong giá của thành phẩm.

Chi phí kế hoạch của chi phí sản xuất là cần thiết để xác định tính khả thi của sản xuất hàng hóa. Dựa trên chỉ số này, ban quản lý doanh nghiệp quyết định thay đổi quá trình hoạt động và làm việc với các nhà thầu.

Chi phí thực tế

Chỉ số đặc trưng cho các quỹ thực sự chi cho việc sản xuất một đơn vị hàng hóa được gọi là chi phí thực tế của nó. Trong kế toán vật liệu cố định, sản xuất, tài chính và các chi phí khác.

Chi phí kế hoạch và thực tế là các giá trị khác nhau. Lập kế hoạch diễn ra vào đầu một giai đoạn hàng năm hoặc hàng quý, nhưng trong quá trình sản xuất, số lượng chi phí và chi phí nguyên vật liệu có thể thay đổi.

Chỉ số thực tế là tổng chi phí để có được hàng tồn kho (MPZ). Các khoản thuế có thể hoàn lại, chẳng hạn như giá trị gia tăng (VAT), không được tính đến.

Phương pháp xác định chi phí sản xuất

Biểu thức tiền tệ của chi phí theo kế hoạch là quá trình chi phí.

Kế hoạch nội bộ tại mỗi doanh nghiệp có sự khác biệt riêng của nó. Có ba phương pháp chính của chi phí:

- Tính toán theo tiêu chuẩn được thiết lập. Dựa trên kinh nghiệm trong quá khứ, phân phối nội bộ được xác định hoặc thường được chấp nhận các chỉ số ngành được sử dụng.

- Dự định Nó dựa trên kế hoạch chi phí dựa trên tổng chi phí sản xuất hoặc bán hàng trước đó.

- Báo cáo. Đó là chính xác nhất, vì nó dựa trên số tiền thực sự chi cho giai đoạn vừa qua.

Chi phí

Việc tính toán chi phí theo kế hoạch bắt đầu bằng việc chuẩn bị dự toán và chi phí. Các chỉ số đặc trưng cho giá trị trung bình theo kế hoạch. Cơ sở để xác định số tiền là định mức lũy tiến của chi phí cho sản xuất, vật tư tiêu hao, nhiên liệu, năng lượng và các thứ khác.

Chi phí theo kế hoạch bắt đầu bằng việc thu thập thông tin về các chi phí trước đó, về định mức chi tiêu của nguyên vật liệu và nguyên liệu thô. Kết quả cuối cùng phụ thuộc vào nhiều yếu tố:

- Sản xuất chất thải.

- Đặc tính kỹ thuật của thiết bị.

- Giá mua nguyên liệu và các thành phần bổ sung.

- Thời gian sản xuất và chi phí lao động.

Nhờ tính toán, quản lý của công ty có được một bức tranh hoàn chỉnh về chi phí của từng loại sản phẩm.

Một ví dụ về chi phí cho tổng sản lượng và từng loại sản phẩm được trình bày dưới đây.

Theo ví dụ được trình bày, chi phí của 1 phân sẽ là 1119, 45 rúp và tủ - 2217 rúp.

Tại các doanh nghiệp sản xuất hàng loạt, chi phí được thực hiện theo các giai đoạn. Trong mỗi cửa hàng, các sản phẩm nhận được một khoản ký quỹ bổ sung và đã ra mắt với một chi phí nhất định. Do đó, sự gia tăng dần dần giá trị của hàng hóa trong quá trình sản xuất được hình thành.

Cách xác định chi phí này giúp phân tích chi phí đáng tin cậy. Ví dụ, trong quá trình sản xuất vải, nhà máy kéo sợi xác định chi phí sản xuất vải và cửa hàng nhuộm ghi lại chi phí của nó đối với vải thành phẩm. Theo kết quả của sự hình thành giá thành của vải, các nhà kinh tế của doanh nghiệp có thể xác định tại thời điểm nào trong chi phí sản xuất có thể được tối ưu hóa.

Phương pháp tính toán nội tuyến có liên quan đến việc sản xuất khối lượng lớn trong các doanh nghiệp lớn.

Tốt hơn là xác định chi phí sản xuất theo kế hoạch cho chi phí ước tính cho một loại sản phẩm mới. Cơ sở cho các tính toán là các dự án và định mức ước tính chi phí cá nhân. Chi phí theo kế hoạch cho mỗi đơn vị sản phẩm là một hệ thống lập kế hoạch ngắn hạn. Nó là cần thiết để công ty có thể xác định các giai đoạn phát triển hơn nữa.

Báo cáo chi phí giúp xác định số tiền của chi phí sản xuất thực tế. Nó có thể bao gồm các chi phí sau đây:

- Nguyên liệu.

- Chất thải sản xuất.

- Năng lượng và nhiên liệu cho hỗ trợ kỹ thuật.

- Tiền lương của công nhân.

- Trả thêm tiền.

- Đóng góp xã hội.

- Khấu hao thiết bị.

- Chi phí kinh doanh chung.

- Chi phí sản xuất và phi sản xuất.

- Các chi phí khác.

Trong các nhà máy có diện tích lớn, chi phí vận chuyển có thể được tính vào chi phí chính. Tùy thuộc vào chi tiết cụ thể của ngành, có thể có các chi phí khác: bán thành phẩm, đơn vị bổ sung, v.v.

Tính toán chi phí thực tế = Số dư sản phẩm vào đầu chu kỳ (công việc đang tiến hành) + Chi phí phát sinh trong tháng - Chi phí thiết lập quy trình sản xuất - Cân bằng vào cuối chu kỳ - Kết hôn.

Kế toán chi phí kế hoạch của thành phẩm

Kết quả của hoạt động sản xuất của doanh nghiệp là thành phẩm. Nó bao gồm tất cả các giai đoạn sản xuất, đóng gói và chuyển hàng hóa vào kho lưu trữ.

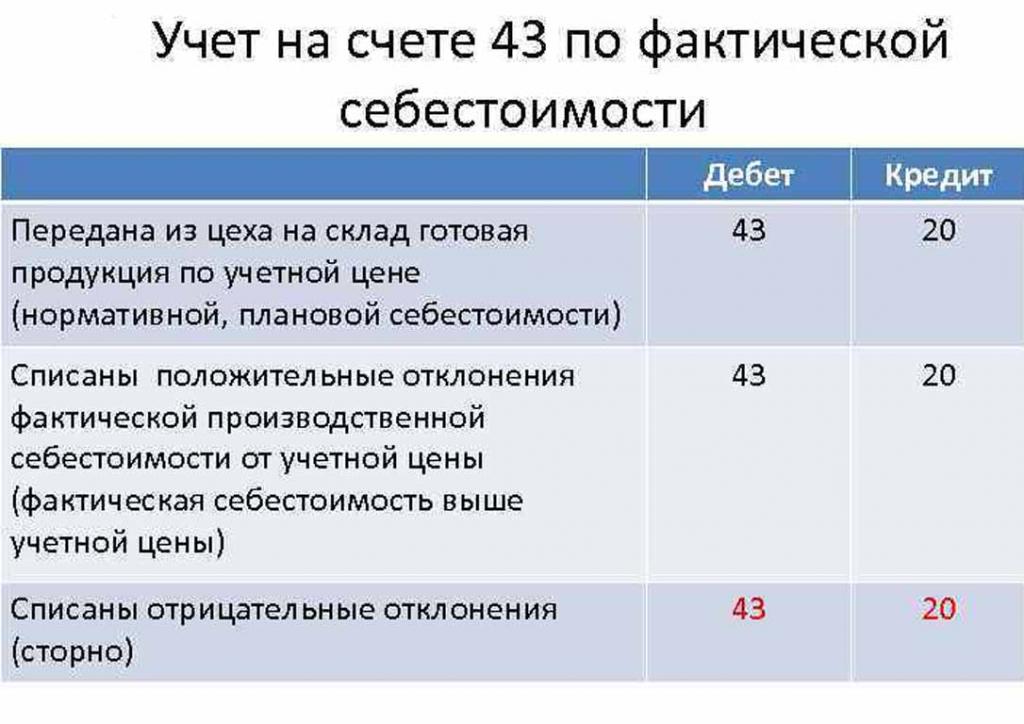

Thành phẩm được tính đến bằng một trong hai phương pháp: với chi phí thực tế và theo kế hoạch (tính theo giá kế toán).

Tổ chức chọn cho mình sự thuận tiện nhất trong các tùy chọn tính toán và sau đó được hướng dẫn bởi nó trong việc xác định chi phí sản xuất hàng hóa.

Vào ngày sản phẩm hoàn thành được chuyển đến kho, nó được ghi nợ từ tài khoản 43 "Thành phẩm" thành 20 "Hàng tồn kho".

Các sai lệch về chi phí thực tế, tích cực hoặc tiêu cực, cũng được đăng lên các tài khoản được chỉ định.

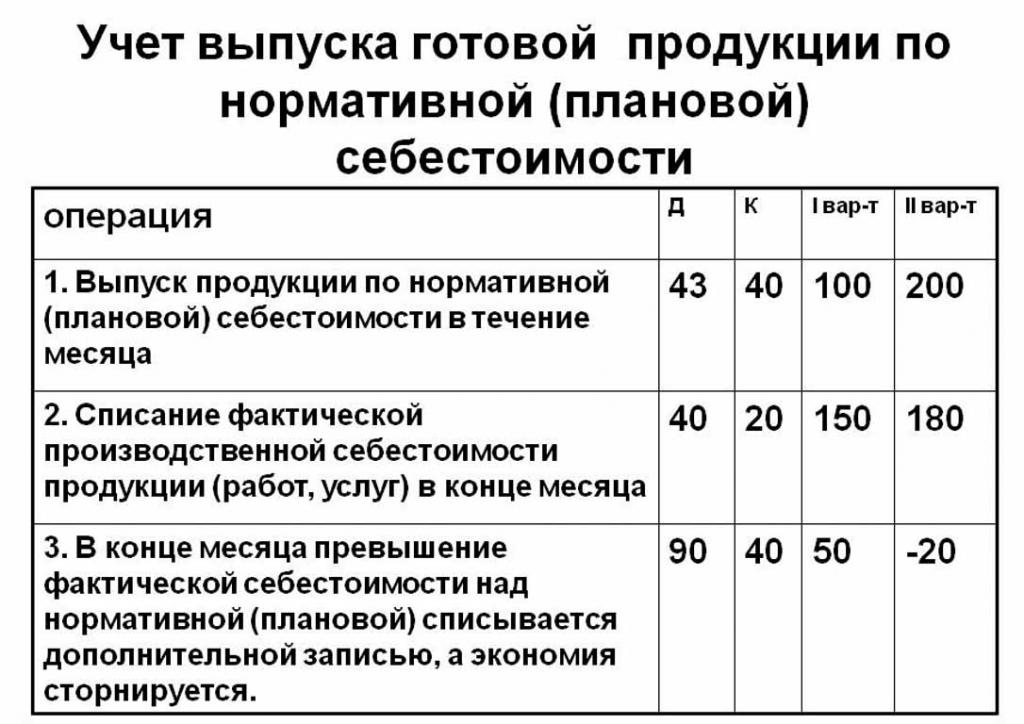

Việc hạch toán các sản phẩm theo chi phí theo kế hoạch được thực hiện bằng tài khoản 40 "Đầu ra của sản phẩm hoặc dịch vụ" hoặc không có nó. Do đó, việc đăng sản phẩm với giá đã nêu.

Chi phí theo kế hoạch quy định mà không sử dụng tài khoản 40 như sau: Dt 43 ("Thành phẩm") Cr 20. Việc xóa sổ thành phẩm là từ tài khoản 20 ("Sản xuất chính"), đôi khi 23 ("Sản xuất phụ trợ") hoặc 29 ("Phục vụ sản xuất và kinh tế ").

Vào cuối tháng thanh toán, độ lệch so với chi phí theo kế hoạch được ghi giảm so với chi phí thực tế.

Đăng bài: Dt 90 ("Bán hàng") Cr 40.

Nếu chi phí thực tế vượt quá kế hoạch, thì có một khoản lỗ. Một tình huống trong đó các tính toán quy định vượt quá thực tế dẫn đến tiết kiệm.

Hồ sơ đảo ngược Dt 90 Ct 40 ghi hết số dư tín dụng (tiết kiệm).

Việc tính toán chi phí tiêu chuẩn cho mỗi đơn vị sản xuất

Bạn có thể xác định chi phí sản xuất theo kế hoạch dựa trên khoảng trống của sản phẩm khi bắt đầu quá trình sản xuất dưới dạng tiền tệ, theo giá trị ước tính của chúng. Tổng sản lượng bao gồm chi phí:

- Trực tiếp: nguyên liệu thô, bán thành phẩm, nhiên liệu và năng lượng, tiền lương của công nhân sản xuất, tiền lương bổ sung, đóng góp xã hội và bảo hiểm.

- Chi phí hội thảo bao gồm: chi phí trực tiếp, chi phí sản xuất và chuẩn bị.

- Chi phí sản xuất được bổ sung bằng chi phí chung và thuế, được bao gồm trong giá của hàng hóa.

- Chi phí bán hàng (hoặc đầy đủ) bao gồm chi phí phi sản xuất.

Nguyên liệu của chi phí theo kế hoạch của một đơn vị sản xuất được tính toán trên cơ sở dữ liệu mua sắm. Vật liệu mua được bao gồm trong giá trên cơ sở đơn giản. Nhiên liệu và năng lượng tiêu thụ cũng được thêm vào giá thành sản phẩm và được tính toán trên cơ sở các chỉ số về mức tiêu thụ của các tài nguyên này.

Mức lương cơ bản của công nhân trong bộ phận sản xuất được bao gồm trong chi phí của một đơn vị hàng hóa. Khi sản xuất, tiền lương theo tỷ lệ thường được áp dụng, điều này phụ thuộc vào khối lượng công việc được thực hiện (có bao nhiêu người sản xuất sản phẩm, nhận được rất nhiều tiền).Các chi phí theo kế hoạch và thực tế bao gồm khoản mục chi phí tiền lương với sự khác biệt mà thực tế thường tính đến thời gian làm việc và việc làm.

Tiền lương thời gian được đặt trong các đơn vị sản xuất riêng biệt và cũng dựa trên chi phí đầu ra hình thành.

Phụ cấp bổ sung cho tiền lương của công nhân được tính theo tỷ lệ phần trăm của tỷ lệ cơ bản.

Các chi phí phát triển sản xuất và điều chỉnh thiết bị được tính toán trên cơ sở các tiêu chuẩn được thiết lập.

Nội dung của bộ máy kiểm soát cũng là một trong những khoản mục chi phí. Chi phí chung sẽ được tính vào chi phí dự kiến của thành phẩm. Chi phí trên không được tính bằng cách điều chỉnh mức lương cơ bản theo tỷ lệ phần trăm của loại chi phí. Vì vậy, có thể xác định chi phí sản xuất theo kế hoạch từ tổng chi phí xưởng, chi phí kinh doanh chung và các khoản khấu trừ từ chi phí thành phẩm đến các dịch vụ công cộng (thuế và phí).

Các khoản khấu trừ trong chi phí hàng hóa:

- Thuế đất và giao thông.

- Thuế tài sản.

- Thuế ô nhiễm môi trường.

Pháp luật của Liên bang Nga thiết lập lãi suất cho từng loại thuế.

Chi phí kế hoạch là tổng chi phí sản xuất và hỗ trợ thương mại cho việc quảng bá hàng hóa của doanh nghiệp.

Chi phí phi sản xuất liên quan đến việc vận chuyển, đóng gói và giao thành phẩm cho người mua bán buôn hoặc người tiêu dùng cuối cùng. Mục chi tiêu này bao gồm tất cả các biện pháp của tổ chức để quảng bá hàng hóa của mình.

Dựa trên các tính toán, bộ phận kinh tế tổng hợp dự toán chi phí theo kế hoạch. Vì vậy, có thể xác định tất cả các chi phí ở các giai đoạn khác nhau của sự xuất hiện của chúng và tối ưu hóa chi phí nếu cần thiết.

Tài liệu này là cơ sở để phân tích các hoạt động sản xuất của doanh nghiệp và cho phép bạn xem xét các điểm mạnh và điểm yếu của dây chuyền sản xuất.

Chi phí theo kế hoạch được tổng hợp trong một bảng với một danh sách của từng loại chi phí. Chi phí cho mỗi đơn vị sản xuất được tính một cách đơn giản bằng cách chia số lượng chi phí cho số lượng đơn vị sản xuất.

Những lý do cho sự sai lệch của chi phí ước tính

Trong quá trình sản xuất và bán sản phẩm tại doanh nghiệp, những tình huống không lường trước có thể xảy ra. Những trường hợp này buộc phải sử dụng các biện pháp bổ sung để loại bỏ các hậu quả tiêu cực, gây ra sự lãng phí tiền bạc. Những chi phí này được bảo hiểm bằng cách tăng giá trị ước tính của hàng hóa tại lối ra, nghĩa là, bằng chi phí của người tiêu dùng cuối cùng.

Những lý do chính cho sự sai lệch của chi phí theo kế hoạch so với thực tế là:

- Tăng tiêu thụ nguyên liệu thô do kết hôn hoặc thiết bị lỗi thời về mặt kỹ thuật.

- Tiêu thụ quá nhiều nhiên liệu và năng lượng.

- Quá trình sản xuất tốn thời gian của một lô hàng.

- Chi phí liên quan đến thù lao.

- Các yếu tố khác.

Như đã đề cập ở trên, chi phí sản xuất theo kế hoạch và thực tế trong thực tế có ý nghĩa khác nhau. Thông thường, khi sản xuất, số tiền là trên quy định. Điều này dẫn đến thua lỗ, nhưng công ty có thể thực hiện các biện pháp để điều chỉnh tỷ suất lợi nhuận trong tương lai. Trong trường hợp này, quản lý của công ty đưa ra quyết định cải thiện các chương trình tiếp thị và tìm kiếm thị trường mới. Thông thường, các doanh nghiệp sử dụng giá thấp hơn để nhanh chóng bán và giảm số dư cổ phiếu. Các quỹ được sử dụng để tối ưu hóa sản xuất.

Các biện pháp giảm chi phí ngoài kế hoạch

Để giảm chi phí, các tổ chức tiến hành một số hoạt động:

- Hiện đại hóa các thiết bị lỗi thời.

- Thay thế toàn bộ hoặc một phần của bộ máy sản xuất.

- Phát triển nhân viên với chi phí của doanh nghiệp.

- Sự phát triển của một hệ thống động lực cho người lao động.

- Tìm kiếm nhà cung cấp mới.

- Việc mua lại các nguyên liệu thô chất lượng cao, trong đó có chất thải ít hơn nhiều.

Trong thực tế, cách chính để giảm chi phí là thay thế nguyên liệu thô. Thật không may, thường các tổ chức mua vật liệu rẻ hơn. Kết quả là chất lượng sản phẩm bị ảnh hưởng.

Chính sách của công ty chỉ ra quá trình hoạt động và phát triển hơn nữa. Quản lý đưa ra quyết định cải thiện chất lượng hoặc tăng các chỉ số định lượng. Định hướng của doanh nghiệp để xuất khẩu hoặc nhập khẩu và nhu cầu cho các sản phẩm đóng một vai trò quan trọng trong định hướng của công ty.

Các tình huống tiêu cực kích thích doanh nghiệp thực hiện các biện pháp nghiêm túc để phát triển hơn nữa. Định hướng thị trường nhanh chóng giúp công ty ổn định thời gian hoạt động và cải thiện các chỉ số lợi nhuận.