Báo cáo lưu chuyển tiền tệ là một tài liệu phản ánh rõ ràng cấu trúc của các khoản thu và chi chi tiền mặt. Những dữ liệu này cho phép bạn theo dõi sự phát triển của doanh nghiệp và hình dung tiềm năng trong tương lai của nó. Điều này được thực hiện thông qua việc chứng minh vốn trong một tài liệu theo ba hướng - hoạt động hiện tại, đầu tư và đầu tư. Tiếp theo, chúng tôi sẽ thảo luận về cách điền vào báo cáo lưu chuyển tiền tệ.

Thông tin chung

Hình thức của tài liệu đã được thông qua vào năm 2010 theo lệnh số 66 của Bộ Tài chính. Hầu hết tất cả các doanh nghiệp tham gia vào các hoạt động thương mại đều được yêu cầu điền vào, ngoại trừ:

- Tổ chức chính phủ.

- Các công ty bảo hiểm.

- Các công ty tín dụng.

Thông tin được ghi lại trong tài liệu có tầm quan trọng lớn đối với việc quản lý doanh nghiệp và các đơn vị liên quan khác. Chúng bao gồm: đồng sở hữu, nhà đầu tư, chủ nợ và những người khác. Phân tích báo cáo lưu chuyển tiền tệ ở dạng 4 cho phép kiểm tra chi tiết sự chuyển động của dòng tiền của công ty.

Báo cáo được tạo ra hàng năm và nộp cho các cơ quan kiểm soát.

Cấu trúc tài liệu

Toàn bộ lượng thông tin trong tài liệu được chia thành nhiều khối theo loại hoạt động:

- Cái chính

- Đầu tư.

- Tài chính.

Sử dụng phương pháp này cho phép bạn chứng minh bức tranh tài chính thực sự trong từng lĩnh vực. Việc tách từng nhóm trong một khối riêng biệt cho phép loại bỏ tình huống che giấu tỷ lệ tổn thất cho một trong các loại hoạt động bằng cách tóm tắt tổng dòng tiền. Các lĩnh vực phân tích này tạo ra một cấu trúc mà từ đó một biểu mẫu báo cáo dòng tiền được tạo ra sau đó.

Hoạt động chính

Phần này bao gồm tất cả các hành động dẫn đến thu nhập từ việc thực hiện các hoạt động chính của tổ chức. Nó bao gồm:

- Lợi nhuận ròng và lỗ liên quan đến các hoạt động chính.

- Chi phí quản lý.

- Biên chế.

- Chi phí hoa hồng, lãi và thuế thu nhập.

- Cổ tức trong báo cáo lưu chuyển tiền tệ và nhiều hơn nữa.

Hoạt động đầu tư

Điều này bao gồm tất cả các hoạt động dài hạn đòi hỏi lợi ích lâu dài. Bao gồm các khoản đầu tư vào tài sản trong một số lĩnh vực được tính đến:

- Mua và / hoặc bán các công ty con.

- Việc mua lại bất động sản để có được lợi ích lâu dài.

- Mua / bán tài sản hiện tại và quỹ cho quá trình sản xuất.

Hoạt động tài chính

Chương này của báo cáo lưu chuyển tiền tệ chứa thông tin về những người ảnh hưởng đến sự thay đổi về khối lượng và cấu trúc của tài sản ròng của doanh nghiệp và vốn vay:

- Phát hành bất kỳ loại cổ phiếu và mua lại từ người nắm giữ của họ.

- Cổ tức được trả.

- Thu nhập từ việc bán nợ.

Cấu trúc được đăng nên được coi là một ví dụ về báo cáo lưu chuyển tiền tệ. Mỗi tổ chức mô tả độc lập mức độ chi tiết và thành phần của báo cáo trong khuôn khổ của cấu trúc được thông qua. Một số mặt hàng có thể thay đổi. Hãy cẩn thận!

Kỹ thuật tạo báo cáo

Không chắc chắn làm thế nào để điền vào một báo cáo dòng tiền? Trong thực tế, có hai loại tạo báo cáo chi tiết. Mỗi phương pháp để tạo một tài liệu về sự chuyển động của các quỹ của tổ chức và quy trình điền vào biểu mẫu được dựa trên cấu trúc đã chỉ định.

Các tính năng của phương pháp trực tiếp

Báo cáo liên quan đến việc cung cấp các loại thông tin về doanh thu và chi phí liên quan trực tiếp đến việc thực hiện các nhiệm vụ chính của doanh nghiệp. Thông tin được lấy từ các nguồn sau:

- Thông tin về lãi lỗ của tổ chức và bảng cân đối.

- Tài khoản công ty

Tùy chọn đầu tiên là phổ biến nhất và đơn giản. Cái thứ hai hiếm khi được sử dụng trong thực tế vì sự phức tạp của nó. Đối với điều này, cần phải phân loại và phân tích một lượng thông tin rất lớn.

Quá trình tạo biểu mẫu báo cáo lưu chuyển tiền tệ cho kế toán nội bộ không phải là một nhiệm vụ dễ dàng. Ngoài ra, quá trình này rất phức tạp bằng cách hạn chế quyền truy cập vào một số thông tin nhất định. Điều này không cho phép các bên quan tâm đánh giá đầy đủ tất cả các khía cạnh quan trọng.

Nhược điểm của phương pháp này là không có khả năng theo dõi mối quan hệ giữa các thay đổi trong tổng số tiền khả dụng và kết quả tiền tệ trong giai đoạn mong muốn.

Trước khi quyết định làm thế nào để điền vào một báo cáo lưu chuyển tiền tệ, bạn nên hiểu các sắc thái của từng phương pháp. Phương pháp này có những ưu điểm sau:

- Một cơ hội để theo dõi dòng tiền đến từ đâu và đi đâu.

- Một sự hiểu biết tốt về cách các quỹ có sẵn bao gồm các khoản nợ hiện tại.

- Liên kết báo cáo với ngân sách hiện tại của các khoản thu và chi phí.

- Theo dõi mối quan hệ giữa chi phí và thu nhập.

Tài liệu có trong báo cáo lưu chuyển tiền tệ (một ví dụ có thể thấy trong ảnh bên dưới) là cần thiết để đánh giá tính thanh khoản của tổ chức trong bối cảnh phân tích dài hạn. Cơ hội này mở ra thông qua một cuộc kiểm tra chi tiết về sự chuyển động của các quỹ trong ba lĩnh vực chính.

Phương pháp gián tiếp

Phương pháp báo cáo này liên quan đến việc sử dụng tài liệu liên quan đến kinh doanh cốt lõi.

Suy nghĩ về cách điền vào một báo cáo lưu chuyển tiền tệ? Nguyên tắc xây dựng báo cáo theo phương pháp gián tiếp là ngược lại với báo cáo trước. Công việc bao gồm các bước sau:

- Việc xác định quy mô lợi nhuận ở dạng thuần túy trên cơ sở các tài liệu liên quan.

- Bổ sung lợi nhuận ròng và chi phí không ảnh hưởng đến sự chuyển động của các quỹ.

- Tổng hợp và tính toán các thay đổi về chi phí đối với các khoản thanh toán hiện tại, ngoại trừ phần thanh toán tài chính trên mạng.

- Tổng hợp và tính toán dữ liệu về các giao dịch liên quan đến nghĩa vụ ngắn hạn không liên quan đến thanh toán lãi.

Thông tin trong báo cáo cho thấy:

- Mối quan hệ giữa các lĩnh vực và hoạt động khác nhau của công ty.

- Mối quan hệ giữa lợi nhuận ròng và vốn lưu động.

Báo cáo điền đầy đủ

Trong báo cáo tài chính, báo cáo lưu chuyển tiền tệ, như đã lưu ý trước đó, theo thông lệ, phân loại tất cả các chuyển động tài chính thành ba loại: hiện tại, tiền mặt và đầu tư. Thông tin được nhập trên cơ sở dữ liệu bảng cân đối vào nhóm con mà mỗi giao dịch cụ thể thuộc về.

Các hoạt động hiện tại

Thu nhập bằng tiền mặt từ các hoạt động hiện tại của Phần này bao gồm dữ liệu chịu trách nhiệm về việc nhận và chi tiêu các quỹ liên quan đến hoạt động chính của tổ chức. Hãy phân tích dòng báo cáo dòng tiền theo từng dòng:

Thu nhập:

- thanh toán tiền thuê, tiền bản quyền, phí, hoa hồng và các khoản thanh toán khác có tính chất tương tự;

- quan tâm đến các khoản phải thu của khách hàng và người tiêu dùng;

- bán lại các khoản đầu tư vật chất, v.v. (bao gồm tổng số dư thuế giá trị gia tăng).

Tính toán:

- lương cho nhân viên;

- thuế thu nhập;

- hoa hồng về nghĩa vụ tín dụng và cho vay (ngoại trừ những khoản liên quan đến giá trị tài sản đầu tư);

- các chi phí khác liên quan trực tiếp đến việc thực hiện các hoạt động hiện tại của tổ chức.

Số dư của các khoản thu tài chính từ các hoạt động hiện tại (lợi nhuận trừ đi các khoản thanh toán).

Giáo xứ về hoạt động hiện tại.

Chỉ tiêu này trong báo cáo lưu chuyển tiền tệ được tính là kết quả của việc cộng điểm từ 4111 đến 4119.

- Đoạn 4110 - Tổng số biên lai trong một khoảng thời gian xác định.

- Đoạn 4111 - các khoản tích lũy chung của các khoản tiền nhận được từ các hoạt động hiện tại được nhập vào cột này.

Thông tin được lấy từ các sổ đăng ký kế toán ghi nợ sau:

- Fiftieth - Cash Cashier.

- Năm mươi mốt - Tài khoản giải quyết trên mạng.

- Năm mươi giây - "Tài khoản tiền tệ."

- Năm mươi tám - Đầu tư.

- Thứ bảy - Thứ sáu - Thanh toán cho người mắc nợ và chủ nợ.

Các chỉ số này được phản ánh trong báo cáo lưu chuyển tiền mặt trừ thuế gián thu, số tiền nhận được bởi các đại lý, trung gian, đại lý hoa hồng và chuyển khoản nhận được dưới dạng thanh toán bồi thường (hóa đơn tiện ích, chi phí đường bộ, và nhiều hơn nữa).

- Đoạn 4112 - tiền thuê nhà, giấy phép, hoa hồng, tiền bản quyền.

- Đoạn 4113 - bán lại tài sản hữu hình.

- Các mục 4114 đến 4118 là tùy chọn. Trong đó, nhà tài chính có thể phản ánh số tiền không thể phân loại rõ ràng. Các chỉ số này được sao chép theo cùng một nguyên tắc đã được sử dụng trong dòng 4111.

- Đoạn 4119 - các loại thu nhập khác từ các hoạt động kinh doanh.

Chúng bao gồm những điều sau đây:

- lợi ích nhận được từ việc mua / bán ngoại tệ;

- số dư dương của các khoản thanh toán VAT;

- tiền hoàn trả;

- quan tâm đến các khoản phải thu từ khách hàng và khách hàng;

- lợi nhuận từ việc bán bất động sản khác không liên quan trực tiếp đến các khoản tiền được đặt trên bảng cân đối kế toán của công ty.

Những con số này được phản ánh tương tự như trong dòng 4111. Các khoản thuế gián tiếp mà doanh nghiệp nhận được từ ngân sách (ví dụ: hoàn thuế giá trị gia tăng) được nhập vào cột sập sập.

Điền vào phần thanh toán hiện tại

Các thành phần này của báo cáo lưu chuyển tiền tệ được tính như một tập hợp các mục từ 4121 đến 4129. Dữ liệu cho các giai đoạn này được đặt trong ngoặc đơn.

- Đoạn 4120 - Chi phí chung.

- Khoản 4121 - Giải quyết với nhà cung cấp.

Thông tin được phản ánh trong sổ đăng ký kế toán tín dụng của các tài khoản sau:

- Fiftieth - Cash Cashier.

- Năm mươi mốt - Tài khoản giải quyết trên mạng.

- Năm mươi giây - "Tài khoản tiền tệ."

- Năm mươi tám - Đầu tư.

- Thứ bảy - Thứ sáu - Thanh toán cho người mắc nợ và chủ nợ.

Cần sao chép thông tin này trong tài liệu với việc khấu trừ thuế gián thu, thanh toán cho các đại lý, ủy ban và trung gian, cũng như các chi phí bồi hoàn cho hóa đơn tiện ích và vận chuyển.

- Đoạn 4122 - chuyển tiền lương cho nhân viên. Thông tin được cung cấp theo nguyên tắc giống như trong đoạn 4121.

- Đoạn 4123 - lãi cho các hợp đồng tín dụng và cho vay.

- Đoạn 4124 - thuế thu nhập.

- Đoạn 4125 đến 4128 - các cột bổ sung. Tại thời điểm này, kế toán viên có thể chỉ ra các giá trị khó nhập vào các phần khác của tài liệu. Số tiền của các khoản thanh toán này được thanh toán giống như các khoản thanh toán cho nhà cung cấp và nhà thầu, nghĩa là, được quy định trong đoạn 4121.

- Khoản 4129 - số tiền của các loại thanh toán khác liên quan đến việc thực hiện hoạt động khởi nghiệp.

Chúng bao gồm:

- thiệt hại từ việc mua / bán tiền tệ;

- tổn thất phát sinh trong việc trao đổi tiền giấy;

- số dư ước tính của thuế giá trị gia tăng với chỉ số trừ / nghĩa vụ nợ đối với các cơ quan chính phủ;

- hình phạt được trả bởi công ty, hình phạt và các khoản thanh toán khác thuộc loại này, theo hợp đồng với các đối tác.

Bạn có nghĩ rằng trong khối này, quy trình biên dịch báo cáo lưu chuyển tiền tệ thay đổi không? Không, tất cả các số liệu này được hiển thị tương tự như số tiền thanh toán cho nhà cung cấp và nhà thầu, nghĩa là, như trong đoạn 4121.

Số tiền thuế gián tiếp được doanh nghiệp chuyển vào ngân sách (ví dụ: thuế giá trị gia tăng) theo mục này được hiển thị trong dòng sập sập.

- Đoạn 4100 - dòng tiền từ hoạt động hiện tại. Điều này phù hợp với sự khác biệt giữa doanh thu và chi phí từ hoạt động chính.Chỉ báo 4110 = đoạn 4110 - đoạn 4120. Khi nhận được một số có chỉ báo âm, nó phải được đặt trong ngoặc đơn.

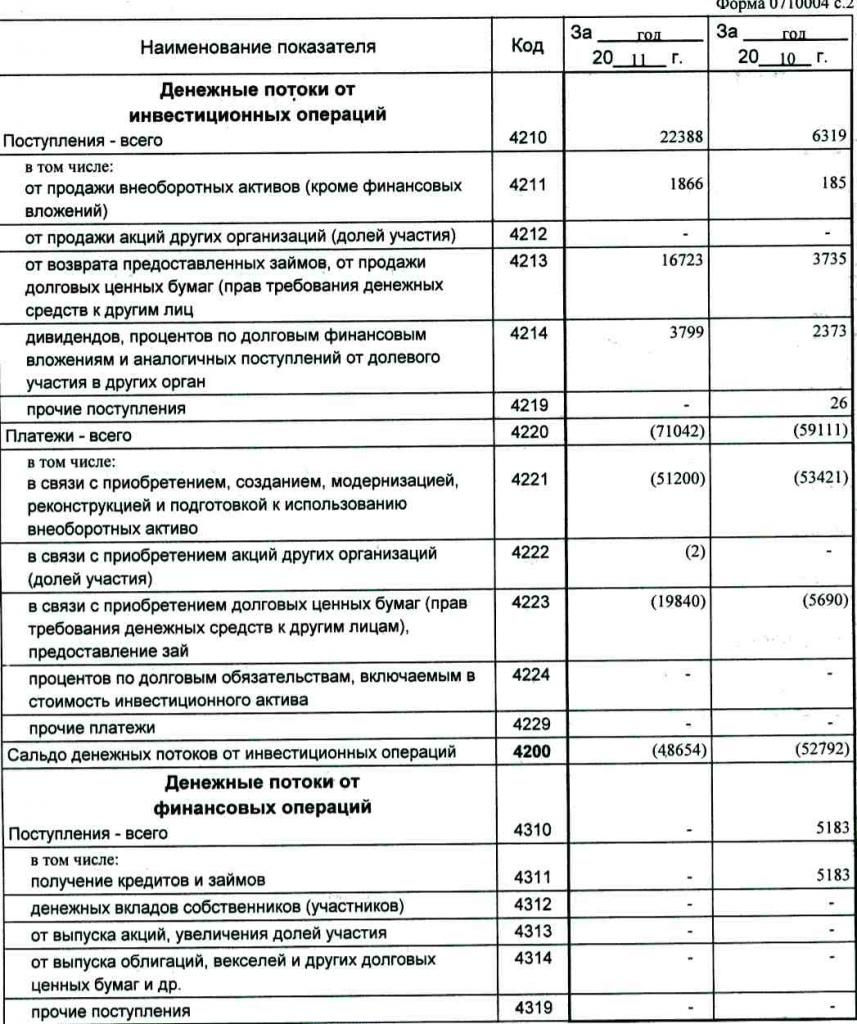

Lợi nhuận đầu tư

Quy mô của số tiền thu được từ hoạt động đầu tư bao gồm các chỉ số được phản ánh trong các đoạn từ 4211 đến 4219 của báo cáo lưu chuyển tiền tệ. Giải thích đoạn 4210 biểu thị một giáo xứ chung.

- Đoạn 4211 - tài sản phi hiện tại (trừ các khoản đầu tư hữu hình).

Loại giáo xứ này bao gồm:

- tài sản cố định của tổ chức;

- tài sản phi tài chính;

- đầu tư nghiêm túc vào tài sản phi hiện tại (ví dụ, xây dựng dở dang);

- Kết quả R & D.

Thông tin được ghi trong sổ đăng ký kế toán ghi nợ của các tài khoản sau: fiftieth - Cash Cashier, năm mươi mốt - tài khoản thanh toán, một phần hai mươi hai - các tài khoản tiền tệ,

Dữ liệu này phải được phản ánh trong tài liệu trừ thuế gián thu, tiền trả cho các đại lý, ủy ban và trung gian, cũng như chi phí tiện ích được hoàn trả và chi phí vận chuyển.

- Đoạn 4212 - thu nhập từ việc bán cổ phần hoặc cổ phần trong các công ty khác.

- Đoạn 4213 - hoàn trả các khoản vay lãi phát hành trước đó, bán biên lai nợ và trái phiếu (số tiền lãi nhận được không được ghi trong báo cáo).

- Đoạn 4214 - lãi cho các khoản đầu tư tài chính nợ và tiền thu được tương tự từ việc tham gia cổ phần trong các dự án khác.

- Đoạn 4219 - các chuyển khoản khác liên quan đến hoạt động đầu tư.

Hoạt động thanh toán cho các dự án đầu tư

Quy mô của các khoản thanh toán cho hoạt động đầu tư được tạo thành từ các chỉ số từ đoạn 4221 đến 4229. Tất cả các số liệu được chỉ định trong ngoặc tròn.

- Đoạn 4220 là tổng số tiền liên quan đến thanh toán đầu tư.

- Đoạn 4221 - mua, hình thành, phục hồi, cải thiện hoặc chuẩn bị cho việc sử dụng tài sản cố định. Không chắc chắn tài khoản nào được hiển thị trong báo cáo lưu chuyển tiền tệ?

Thông tin được nhập vào sổ đăng ký kế toán để ghi có các tài khoản sau:

- Fiftieth - Cash Cashier.

- Năm mươi mốt - Tài khoản giải quyết trên mạng.

- Năm mươi giây - "Tài khoản tiền tệ."

- Năm mươi tám - Đầu tư.

- Thứ bảy - Thứ sáu - Thanh toán cho người mắc nợ và chủ nợ.

Cần phải phản ánh dữ liệu này trong tài liệu trừ thuế gián thu, tiền được chuyển cho các đại lý, ủy ban và trung gian, cũng như các chi phí được hoàn trả cho các chi phí tiện ích và vận chuyển.

- Đoạn 4222 - Việc mua lại cổ phần hoặc lợi ích trong các công ty khác.

- Đoạn 4223 - việc mua biên lai nợ (quyền đòi tiền từ bên thứ ba), phát hành khoản vay cho người khác vay.

- Đoạn 4224 - trả lãi cho các nghĩa vụ cho vay được bao gồm trong số tiền của một tài sản đầu tư.

- Đoạn 4229 - các khoản thanh toán khác.

Chúng bao gồm:

- thuế thu nhập đầu tư;

- số tiền đầu tư vào liên doanh;

- các khoản thanh toán khác liên quan đến hoạt động đầu tư.

Đoạn 4200 - cân đối thu nhập tài chính từ các dự án đầu tư. Cột này chứa giá trị của số tiền thu được sau khi trừ chi phí từ thu nhập từ hoạt động đầu tư. Đó là, bạn phải xác định sự khác biệt.

Tự hỏi làm thế nào để kiểm tra một báo cáo lưu chuyển tiền tệ? Chỉ số thứ bảy trong danh sách này rất dễ kiểm tra: đoạn 4200 = đoạn 4210 - đoạn 4220.

Khi nhận được kết quả âm tính, giá trị phải được đặt trong ngoặc.

Giao dịch tiền mặt

Phần này của báo cáo lưu chuyển tiền tệ cho thấy số tiền đã nhận được do huy động vốn từ tài chính trên cơ sở nợ hoặc vốn chủ sở hữu. Các hành động thuộc loại này đi kèm với sự thay đổi về kích thước và cấu trúc:

- Tình trạng vật chất của doanh nghiệp.

- Vay vốn công ty.

Điền vào phần thu nhập

Tổng số tiền của giá trị này thu được bằng cách thêm các cột từ 4311 đến 4319.

- Đoạn 4310 là một chỉ số chung.

- Đoạn 4311 - lấy tín dụng hoặc vốn vay.

- Đoạn 4312 - đầu tư tiền mặt của chủ sở hữu.

- Đoạn 4313 - việc nhận tiền từ việc phát hành cổ phiếu hoặc tăng lợi ích vốn chủ sở hữu.

- Đoạn 4314 - dòng tiền từ các kỳ phiếu do công ty phát hành, phát hành trái phiếu và biên lai nợ.

- Đoạn 4319 - thu nhập khác.

Thanh toán giao dịch tiền mặt

Tổng số tiền được tính bằng tổng chỉ số từ việc thêm các giá trị trong các điểm 4321 đến 4329. Tất cả dữ liệu phải được chỉ định trong ngoặc.

- Đoạn 4320 là một ý nghĩa chung.

- Khoản 4321 - thanh toán cho chủ sở hữu khi mua lại cổ phần hoặc cổ phiếu công ty hoặc do họ rút tiền từ người sáng lập.

- Đoạn 4322 - cổ tức và các khoản thanh toán khác cho chủ sở hữu liên quan đến phân phối lợi nhuận.

- Đoạn 4323 - hoàn trả / mua lại các hóa đơn và kỳ phiếu, thanh toán cho các khoản vay và hợp đồng tín dụng.

- Đoạn 4329 - các khoản thanh toán khác liên quan đến giao dịch tiền mặt.

- Đoạn 4300 - dòng tiền từ giao dịch tài chính. Nó được tính theo sơ đồ sau: đoạn 4300 = đoạn 4310 - đoạn 4320. Khi nhận được kết quả có dấu trừ, nên đặt dấu ngoặc đơn.

Kết luận

Việc chuẩn bị và phân tích báo cáo lưu chuyển tiền tệ ở dạng 4, trình bày một bức tranh chi tiết về dòng tiền, kết hợp với các loại báo cáo khác, có một vai trò quan trọng trong việc tìm hiểu tình hình thực tế của công ty. Thông tin trong tài liệu cho phép phân tích tình trạng hiện tại, dự đoán triển vọng trong tương lai và suy nghĩ về các biện pháp để cải thiện hiệu quả. Việc lựa chọn phương pháp báo cáo phụ thuộc vào mức độ sẵn có của dữ liệu cần thiết.