Thuế giá trị gia tăng là một loại thuế gián tiếp rất quan trọng. Ở nhiều quốc gia, nó ít nhất là một phần tư của doanh thu của ngân sách. Trong bài viết này, chúng tôi sẽ xem xét thủ tục kế toán thuế VAT đối với các khoản ứng trước đã nhận và ban hành, đồng thời cho biết về lịch sử của loại thuế này ở Nga.

Gửi tiền xử lý VAT và thanh toán tạm ứng

Một trong những yêu cầu liên tục xuất hiện là xử lý tiền gửi VAT.

Điều này có thể là do thực tế là có nhiều loại tiền gửi khác nhau với các quy tắc VAT khác nhau cho mỗi loại. Nói chung, chúng tôi xem xét các quy tắc điểm thuế. Cơ quan thuế là thời gian mà thuế thu nhập sẽ biến mất và giá trị gia tăng sẽ được hoàn trả.

Một doanh nghiệp có thể có nhiều thỏa thuận thương mại cho các khoản thanh toán như:

- nhận các khoản thanh toán tạm ứng;

- bán cho vay;

- thanh toán định kỳ cho việc giao hàng liên tục;

- tiền gửi an ninh cho hàng hóa thuê.

Chúng được thảo luận dưới đây, cũng như một số biện pháp cụ thể. Khôi phục VAT từ một khoản thanh toán tạm ứng được ban hành là một chủ đề kinh tế rất khó khăn, nó có nhiều cạm bẫy.

Thanh toán tạm ứng và tiền gửi

Một khoản thanh toán tạm ứng, hoặc tiền đặt cọc, là một phần của tổng giá bán mà khách hàng trả cho một doanh nghiệp trước khi anh ta giao hàng hóa hoặc dịch vụ cho họ.

Mục thuế, nếu thanh toán tạm ứng được thực hiện tùy thuộc vào điều nào sau đây xảy ra, trông giống như:

- Ngày xuất hóa đơn

- ngày nhận thanh toán tạm ứng.

Thuế VAT do chi phí thanh toán tạm ứng được bao gồm trong khoản hoàn trả trong khoảng thời gian khi điểm thuế phát sinh.

Nếu khách hàng thanh toán số dư còn lại trước khi hàng hóa được giao hoặc dịch vụ được thực hiện, mục thuế tiếp theo sẽ được tạo khi xảy ra trường hợp sau:

- ngày lập hóa đơn cho số dư;

- thanh toán số dư nhận được.

Do đó, VAT phải nằm trên bảng cân đối kế toán khi trở về khi có thêm một điểm thuế. Bạn cũng có thể thấy rằng hóa đơn VAT từ các khoản ứng trước của người mua là một trường hợp khá phổ biến.

Tiền gửi có thể hoàn lại

Một doanh nghiệp có thể yêu cầu khách hàng của mình trả tiền đặt cọc khi họ mua hàng hóa. Khi gửi tiền, thuế không bị tính phí:

- hoàn trả lại cho khách hàng khi họ trả lại hàng một cách an toàn;

- được lưu trữ bởi bạn để bù đắp cho bạn mất mát hoặc thiệt hại.

Tiền gửi ngoại hối

Nếu khách hàng được yêu cầu ký gửi hàng hóa hoặc dịch vụ, nhưng sau đó họ không mua hoặc không sử dụng dịch vụ, quyết định có thể được đưa ra để giữ tiền gửi. Thông thường sự sắp xếp là khách hàng đồng ý trước với anh ta, và đây là một phần của các điều kiện để bán hàng. Sự sắp xếp này được gọi là tiền giả. Điều này thường xảy ra khi, ví dụ, một doanh nghiệp khách sạn tính phí đặt phòng.

Thuế VAT phải được khai báo khi nhận được tiền đặt cọc hoặc khi hóa đơn được phát hành, tùy theo trường hợp nào xảy ra trước.

Nếu khoản tiền gửi được lưu (vì khách hàng thay đổi suy nghĩ về sản phẩm hoặc dịch vụ và không muốn chúng nữa), VAT sẽ không bị đánh thuế do việc giao hàng không được thực hiện. Nếu thuế thu nhập đã được khai báo, doanh nghiệp phải điều chỉnh số tiền gửi còn lại ở lần hoàn thuế VAT tiếp theo. Nếu việc bán hàng tiếp tục, các quy tắc thanh toán xuống được áp dụng.

Cung cấp liên tục

Nếu bạn cung cấp dịch vụ trên cơ sở liên tục và nhận thanh toán thường xuyên hoặc ngẫu nhiên, điểm thuế được tạo mỗi khi hóa đơn VAT được phát hành hoặc thanh toán được nhận, tùy theo trường hợp nào xảy ra trước.

Nếu thanh toán được thực hiện thường xuyên, công ty có thể xuất hóa đơn VAT vào đầu bất kỳ khoảng thời gian nào cho đến một năm cho tất cả các khoản thanh toán trong khoảng thời gian đó (với điều kiện phải trả nhiều hơn một khoản thanh toán). Nếu vào đầu giai đoạn quyết định phát hành hóa đơn, sẽ không có thuế VAT nào được khai báo cho bất kỳ khoản thanh toán nào cho đến ngày thanh toán hoặc biên lai được đưa ra, tùy theo trường hợp nào xảy ra trước. Trong trường hợp này, hóa đơn của hóa đơn VAT từ các khoản tạm ứng được xem xét theo các quy tắc khác. Ở đây nó đã phụ thuộc vào Mã số thuế của tiểu bang trong đó một tình huống như vậy xảy ra.

Tín dụng và bán hàng có điều kiện

Ở đây các quy tắc có thể trở nên phức tạp hơn:

- Bán một khoản vay có nghĩa là bán hàng hóa ngay lập tức trở thành tài sản của khách hàng, nhưng giá được trả theo từng đợt.

- Bán hàng có điều kiện là nơi hàng hóa được giao cho khách hàng, nhưng chúng vẫn là tài sản của người bán cho đến khi họ được thanh toán đầy đủ.

Một điểm thuế để bán một khoản vay hoặc bán có điều kiện được tạo ra tại thời điểm hàng hóa hoặc dịch vụ được cung cấp cho khách hàng. Đây là điểm thuế chính, và sau đó bạn nên xem xét VAT trên toàn bộ chi phí của hàng hóa.

Điểm thuế cơ sở này có thể bị quá tải và điểm thuế thực tế được tạo nếu doanh nghiệp:

- phát hành hóa đơn hoặc nhận thanh toán trước khi giao hàng hóa hoặc dịch vụ;

- xuất hóa đơn VAT tối đa 14 ngày sau điểm thuế cơ sở.

Bán tín dụng khi tài chính được cung cấp cho khách hàng

Nếu hàng hóa được cung cấp tín dụng cho khách hàng và công ty tài chính không liên quan, nhà cung cấp sẽ tự tài trợ cho khoản vay. Nếu ước tính tín dụng được chỉ định riêng cho hóa đơn được phát hành cho khách hàng, nó sẽ được miễn thuế VAT. Các khoản phí khác liên quan đến khoản vay, chẳng hạn như quản lý, tài liệu hoặc phí nhập học, cũng sẽ được miễn. Thuế VAT được khai báo theo toàn bộ giá trị của hàng hóa đã được giao để hoàn thuế trong giai đoạn này.

Nếu hàng hóa hoặc dịch vụ được cung cấp trên một khoản vay không lãi suất bằng cách sắp xếp với khách hàng để trả cho họ trong một khoảng thời gian xác định mà không tính lãi, thì VAT được khai báo theo giá bán đầy đủ khi giao hàng.

Bán tín dụng với một công ty tài chính

Khi một doanh nghiệp thực hiện bán hàng tín dụng với một công ty tài chính, thì sau này:

- Trở thành chủ sở hữu của hàng hóa, ví dụ, khi mua hàng được tài trợ bởi hợp đồng mua bán.

- Không trở thành chủ sở hữu của sản phẩm, ví dụ, khi mua hàng được tài trợ thông qua hợp đồng cho vay.

Hợp đồng mua bán

Nếu một công ty tài chính trở thành chủ sở hữu của hàng hóa, doanh nghiệp giao hàng hóa cho công ty tài chính chứ không phải khách hàng. Không có phí cho việc cung cấp một khoản vay, vì vậy người bán có tính đến VAT với chi phí của hàng hóa tại thời điểm giao hàng cho công ty tài chính. Bất kỳ hoa hồng nhận được từ một công ty tài chính sẽ được trình bày cho khách hàng thường phải chịu thuế VAT.

Thỏa thuận cho vay

Nếu công ty tài chính không trở thành chủ sở hữu của hàng hóa, nhà cung cấp bán hàng hóa trực tiếp cho khách hàng của mình. Một doanh nghiệp không giao hàng cho một công ty tài chính, mặc dù sau đó có thể trả trực tiếp cho người bán. VAT là do giá bán cho khách hàng, ngay cả khi người bán nhận được một khoản tiền nhỏ hơn từ công ty tài chính. Hợp đồng giữa khách hàng và công ty tài chính cho vay là một giao dịch hoàn toàn riêng biệt để bán hàng hóa.

Biểu đồ dòng tiền

Nếu một doanh nghiệp sử dụng một kế hoạch kế toán tiền mặt, nó sẽ tính đến thuế đầu ra. Khi anh ta nhận được thanh toán từ khách hàng của mình, nếu anh ta không phải là một khoản tiền gửi được hoàn lại, thủ tục kế toán thuế VAT trong trường hợp này không thay đổi.

Tài sản

Cần thận trọng với tiền gửi trong các giao dịch bất động sản. Điều này đặc biệt quan trọng nếu tài sản được mua tại cuộc đấu giá.

Những ý kiến này chỉ áp dụng cho việc mua bất động sản mà thuế VAT được đánh thuế (tài sản thương mại chịu thuế).Nếu tiền gửi được trả cho một bên quan tâm, tài khoản của luật sư hoặc tài khoản tiền gửi (thường là trong khi trao đổi) và người bán không có quyền truy cập vào số tiền này cho đến khi hoàn thành, điểm thuế sẽ không được tạo.

Mặt khác, bất kỳ khoản thanh toán tạm ứng nào được xử lý như mô tả ở trên và tạo ra một điểm thuế mà tại đó thuế đầu ra phụ thuộc vào quy mô của số tiền gửi. Người bán đấu giá có thể bị nhầm lẫn trong các quy tắc này. Nếu không có điểm thuế nào khác được tạo ra, thuế thu nhập nên được hoàn thành.

Chương trình ký quỹ của nhà điều hành tour (TOMS)

TOMS có quy tắc gửi tiền rõ ràng. Theo quy tắc VAT thông thường, một mặt hàng thuế thường phát sinh khi xuất hóa đơn hoặc nhận thanh toán (như đã nêu ở trên). Tại TOMS, thời gian giao hàng bình thường là ngày khởi hành hoặc việc làm đầu tiên. Tuy nhiên, trong một số trường hợp, điều này bị ghi đè. Nếu nhà điều hành tour nhận được nhiều hơn một khoản thanh toán, nó có thể có một số điểm thuế. Mỗi lần bạn nhận được khoản thanh toán hơn 20% giá bán, một điểm thuế được tạo cho số tiền này.

Nó cũng được tạo ra mỗi lần thanh toán nhận được cho đến nay (và chưa được tính đến) vượt quá 20% khi được cộng lại. Có các tùy chọn cho khoản tiền gửi nhận được khi làm việc với TOMS, vì vậy bạn cần tìm kiếm các đề xuất cụ thể.

Đăng ký VAT

Khi tính toán doanh thu để đăng ký, cần phải bao gồm các khoản tiền gửi tạo ra một điểm thuế trong bài kiểm tra lịch sử trực tuyến. Cũng cần thận trọng để đảm bảo rằng một khoản tiền gửi lớn không bắt đầu đăng ký VAT ngay lập tức do thử nghiệm trong tương lai. Nếu bất cứ lúc nào có thể dự kiến rằng doanh thu trong tháng tiếp theo sẽ tự vượt quá giới hạn doanh thu, và bây giờ, ví dụ, 85.000 bảng, thì ngày đăng ký sẽ là ngày bắt đầu của giai đoạn 30 ngày này.

Đề án tỷ lệ cố định

Doanh nghiệp áp dụng tỷ lệ cố định phù hợp với giá trị của khoản tiền gửi nhận được (nếu không hoàn trả được). Trong hầu hết các trường hợp, vấn đề về hóa đơn có thể bị bỏ qua nếu bạn tính đến khả năng sử dụng phiên bản máy tính tiền trong sơ đồ tỷ lệ cố định. Trong kế hoạch có thuế VAT cuối cùng từ các khoản tạm ứng được trả, có thể nhiều hơn không có thuế suất cố định, hoặc ít hơn, tất cả phụ thuộc vào chi phí của hàng hóa, loại hàng hóa, v.v.

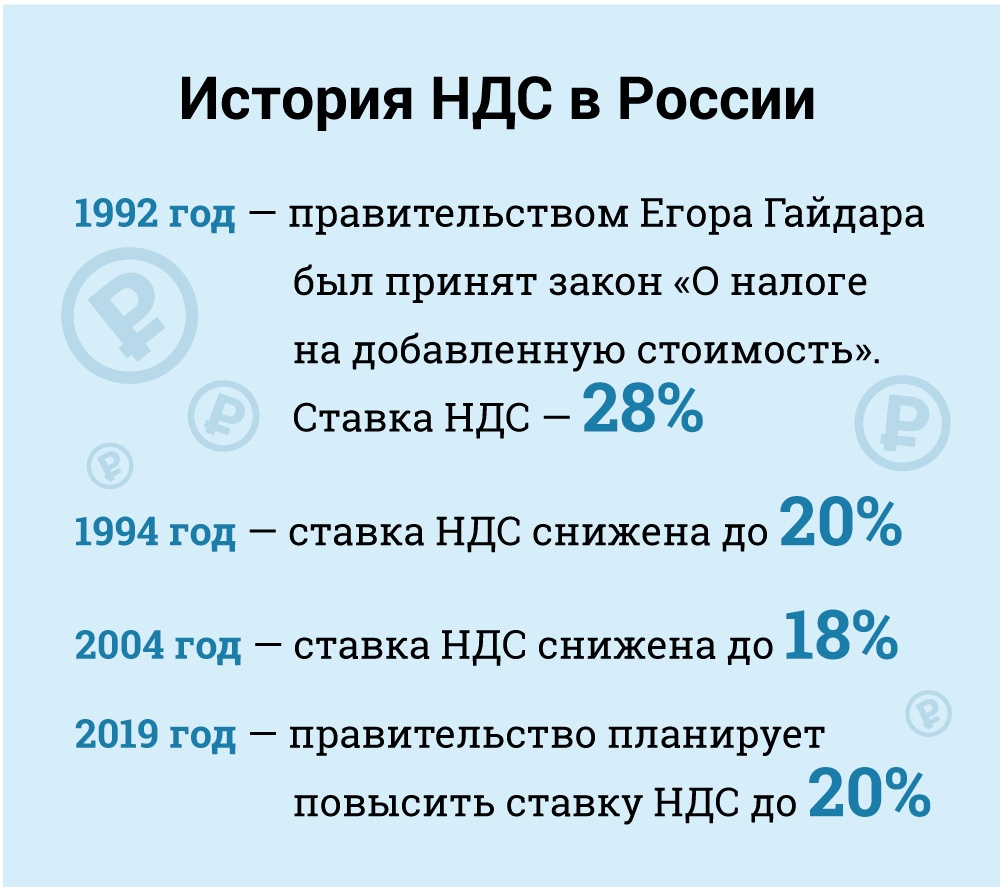

Thuế giá trị gia tăng (VAT) ở Nga

Về mặt kinh tế, VAT là một loại thuế gián tiếp được bao gồm trong giá hàng hóa và được người mua trả cho người bán. Sau này là chuyển thuế cho chính phủ. Nhưng về mặt pháp lý - đây là người bán, không phải người mua, người được coi là người nộp thuế VAT (nghĩa là người chịu trách nhiệm pháp lý trong việc thanh toán).

Người nộp thuế cho các mục đích VAT là tất cả các pháp nhân Nga và các doanh nhân cá nhân với các ngoại lệ nhất định, mà chúng tôi sẽ xem xét dưới đây.

Các pháp nhân nước ngoài được yêu cầu đăng ký làm người nộp thuế ở Nga khi sự hiện diện của họ ở nước này đáp ứng các tiêu chí nhất định. Tuy nhiên, cần lưu ý rằng một pháp nhân nước ngoài cũng có thể được yêu cầu phải trả thuế VAT ngay cả khi không có sự hiện diện của Nga trong trường hợp các hoạt động của họ phải chịu thuế theo quy tắc giao hàng. Trong trường hợp này, nếu một pháp nhân nước ngoài có nhiều bộ phận ở Nga tại các thành phố hoặc thành phố khác nhau, thì họ có thể chọn gửi báo cáo về việc tuân thủ thuế VAT và nộp thuế cho tất cả các bộ phận thông qua một trong số các bộ phận đó. Cơ quan thuế địa phương tại mỗi địa điểm phải được thông báo bằng văn bản về sự lựa chọn (phần 174).

Danh mục người nộp thuế miễn thuế

Một số loại người nộp thuế được miễn nghĩa vụ thuế VAT. Đây là:

• Doanh nghiệp nhỏ đáp ứng các tiêu chí nhất định.

• Các công ty và cá nhân doanh nhân được công nhận là người tham gia Trung tâm đổi mới Skolkovo.

• Các công ty và cá nhân doanh nhân sử dụng một hệ thống thuế đơn giản hóa.

• Các công ty và chủ sở hữu duy nhất áp dụng chế độ thuế thu nhập bị tranh chấp duy nhất (nhưng chỉ liên quan đến các loại hoạt động chịu thuế thu nhập bị tranh chấp).

• Các nhà tổ chức, đối tác tiếp thị hoặc phát thanh viên nước ngoài cho Thế vận hội Olympic và Paralympic Sochi 2014 với xác nhận phù hợp về tình trạng được miễn trừ như vậy.

Theo luật, các doanh nghiệp nhỏ được miễn đóng vai trò là người nộp thuế VAT. Miễn thuế này được cấp cho các doanh nghiệp nhỏ có thu nhập bán hàng dưới 2 triệu rúp trong ba tháng liên tiếp (Điều 145).

Miễn thuế VAT đối với hàng hóa nhập khẩu phải nộp tại hải quan và đối với những người nộp thuế chịu trách nhiệm về thuế tiêu thụ đặc biệt (đối với hàng hóa có thể đánh thuế). Người nộp thuế áp dụng miễn thuế không bắt buộc phải đánh thuế hoặc nộp tờ khai, nhưng anh ta phải trả thuế VAT được tính bởi các nhà cung cấp của mình khi người này trả tiền trong chế độ bình thường.

Để thực hiện quyền miễn trừ này, người nộp thuế phải thông báo cho cơ quan thuế địa phương về ý định sử dụng miễn thuế theo mẫu đã thiết lập và bằng cách gửi một số tài liệu hỗ trợ (bảng cân đối, kế toán, v.v.).

Trong thực tế, cơ quan thuế không muốn cấp miễn thuế này cho người nộp thuế và thường tháo vát trong việc tìm lý do để từ bỏ quyền. Ví dụ, họ tin rằng không thể loại trừ một công ty khỏi nghĩa vụ thuế VAT nếu công ty không có thu nhập trong toàn bộ thời gian ba tháng (thư của Bộ Tài chính N 03 -07-14 / 11/03/2007). Tuy nhiên, điều này được coi là không hợp lý, vì Mã số thuế không đưa ra bất kỳ yêu cầu nào liên quan đến ngưỡng thu nhập tối thiểu để đủ điều kiện được miễn. Kết luận này đã tìm thấy sự hỗ trợ trong thực tiễn tư pháp (Nghị quyết của Tòa Trọng tài Liên bang cho Quận Liên bang Ural N Ф09-3020 / 07-С2 trong trường hợp N Ny60-34201 / 06 ngày 05/02/2007).

Miễn trừ có hiệu lực trong 12 tháng liên tiếp, bắt đầu từ thời điểm nộp đơn với các phần mở rộng có thể cho các giai đoạn 12 tháng tiếp theo. Sau khi được miễn thuế, người nộp thuế không thể từ chối miễn trừ đó trước khi hết thời hạn 12 tháng được cấp, ngoại trừ các trường hợp mất quyền miễn trừ do vượt quá ngưỡng thu nhập hoặc bán hàng hóa có thể áp dụng.

Nhưng có những rủi ro liên quan đến việc áp dụng ngoại lệ này. Nếu tiền bán hàng vượt quá ngưỡng, thì kể từ ngày đầu tiên của tháng vượt quá ngưỡng, tất cả số tiền thu được sẽ được coi là chịu thuế VAT, yêu cầu hủy các giao dịch không chịu thuế trước đó. Đương nhiên, trong trường hợp này sẽ khó thuyết phục khách hàng thay đổi bản chất của giao dịch và chuyển VAT yêu cầu.

Vào tháng 9 năm 2010, Bộ luật Thuế đã được sửa đổi để giới thiệu một loạt các ưu đãi thuế cho những người tham gia dự án Trung tâm Đổi mới Skolkovo. Trong số các lợi ích khác, người tham gia có thể được miễn thuế VAT. Nhìn chung, sự miễn trừ này tương tự như được cấp cho các doanh nghiệp nhỏ.

Thuế suất

Thuế suất (Điều 164): tiêu chuẩn - 18%.

Giảm 10% được áp dụng cho:

• Bán các sản phẩm thực phẩm cơ bản.

• Bán một số loại sản phẩm cho trẻ em.

• Bán thuốc.

• Bán các ấn phẩm định kỳ (không bao gồm quảng cáo và khiêu dâm), tài liệu khoa học và sách giáo khoa.

Không áp dụng tỷ lệ cho (theo các điều kiện nhất định):

• Hàng xuất khẩu.

• Bán hàng cho các cơ quan ngoại giao và nhân viên của họ, bao gồm các thành viên gia đình.

• Bán hàng hóa (công trình, dịch vụ) trong lĩnh vực công nghiệp hàng không vũ trụ.

• Vận chuyển hành khách và hành lý, trong đó điểm khởi hành hoặc điểm đến nằm bên ngoài Nga.

• Dịch vụ vận tải hàng hóa liên quan đến xuất khẩu và nhập khẩu.

• Và đối với các trường hợp khác, chủ yếu là phụ trợ cho các dịch vụ vận tải. Với các mức giá này, bạn đã học được cách tính thuế VAT.

Đối tượng chịu thuế

Thuế VAT áp dụng cho các loại giao dịch sau (Điều 146):

• Bán hàng (bao gồm trao đổi) hàng hóa, công trình và dịch vụ, chuyển nhượng quyền sở hữu ở Nga.

• Sự tha hóa không bao gồm (miễn phí) hàng hóa, công trình và dịch vụ.

• Nhập khẩu vào Nga (VAT tại hải quan).

• Chuyển nhượng hàng hóa và dịch vụ đã mua hoặc sản xuất cho tiêu dùng của công ty, nghĩa là không dành cho sử dụng trong kinh doanh (bán lại hoặc đưa vào hàng hóa và dịch vụ bán lại). Danh mục này bao gồm các công trình xây dựng và lắp đặt.

• Việc chuyển hàng hóa và dịch vụ cho tiêu dùng riêng chỉ chịu thuế VAT nếu chi phí tương ứng không được khấu trừ cho mục đích thuế thu nhập. Tuy nhiên, công việc xây dựng và lắp đặt phải chịu thuế VAT, mặc dù chi phí liên quan sẽ được khấu trừ thuế thu nhập.

Điều đáng chú ý là theo Bộ luật Thuế, việc chuyển giao hàng hóa và dịch vụ phải chịu thuế VAT, chứ không phải mua hoặc sản xuất hàng hóa và dịch vụ để tiêu dùng riêng. Bộ luật thuế không định nghĩa khái niệm chuyển nhượng. Và Cơ quan thuế đã lấp đầy khoảng trống này bằng cách tuyên bố rằng hàng hóa và dịch vụ cho tiêu dùng của riêng họ chỉ phải chịu thuế VAT nếu chúng được chuyển cho các đơn vị nộp thuế.

Nếu hàng hóa và dịch vụ cho tiêu dùng riêng không được chuyển đến các đơn vị, VAT sẽ không bị tính phí (thư N 03-1-08 / 204/26-В088 của Bộ Thuế và Phí của Nga ngày 01,21.2003, thư N 03-04-11 / 1/132 Bộ Tài chính từ ngày 16.16.2005). Biết được mức giá, cũng như sản phẩm nào thuộc danh mục nào, bạn có thể tính thuế VAT. Sau đó, bạn sẽ biết bạn đã trả bao nhiêu thuế cho nhà nước.

Kết luận

Trong bài viết này, bạn đã tìm hiểu VAT là gì và cách tính thuế VAT đối với các khoản ứng trước đã nhận và phát hành. Đây là một phần rất quan trọng của kiến thức kinh tế. Rốt cuộc, biết chúng ta phải trả bao nhiêu thuế giúp nói chuyện một cách tỉnh táo về tình hình xung quanh.