Cơ quan thu nợ là các công ty chuyên thu nợ quá hạn chuyên nghiệp. Các nhà sưu tập trả lại các khoản nợ cũ từ cả cá nhân và pháp nhân, dựa trên luật pháp của Liên bang Nga. Các dịch vụ của các cơ quan thu nợ được trả trước theo tỷ lệ phần trăm cụ thể của khoản nợ hoặc bằng phí đại lý.

Nguồn gốc ở Nga

Các cơ quan thu thập đầu tiên bắt đầu xuất hiện ở Nga vào năm 2000-2004. Một cơ quan nợ là một trung gian giữa một chủ nợ và một con nợ. Thông qua việc sử dụng các phương pháp pháp lý khác nhau, người thu gom làm cho con nợ trả hết các khoản nợ quá hạn.

Nhà sưu tập làm việc với người cho vay theo hai cách: mua nợ hoặc làm việc trên cơ sở thỏa thuận

Mua lại nợ từ ngân hàng theo thỏa thuận chuyển nhượng.

Các nhà sưu tập mua lại khoản nợ quá hạn của người vay từ ngân hàng (nhân tiện, bằng 5 - 7% giá trị của nó), và sau đó chính họ đóng vai trò là người cho vay mới. Các ngân hàng bán các khoản nợ đã chết, mà họ không thể thu hồi được từ các con nợ vì nhiều lý do.

Khi bán nợ, số tiền chênh lệch giữa số tiền đã bán cho người thu gom và số tiền mà con nợ vẫn còn nợ được xóa nợ như một khoản lỗ của ngân hàng. Bây giờ tất cả các quyền của chủ nợ thuộc về người thu gom và từ giờ họ sẽ yêu cầu trả nợ. Ngoài số tiền nợ chính, người thu gom cũng sẽ tính lãi và tiền phạt cho việc trả nợ muộn cho con nợ.

Thỏa thuận đại lý

Ngân hàng chuyển cho cơ quan thu nợ của người vay trong một thời gian nhất định. Các nhà sưu tập bắt đầu tích cực làm việc với con nợ, buộc người sau phải trả nợ. Nếu các nhà sưu tập không thể khiến người vay hợp tác với họ, họ sẽ trả lại hồ sơ của anh ta cho ngân hàng. Sau đó, ngân hàng có quyền nộp đơn cho một cơ quan thu nợ khác hoặc cho tòa án.

Cơ quan sưu tập Sequoia

Cơ quan thu thập này xuất hiện trên thị trường tài chính Nga năm 2004. Hôm nay công ty hoạt động trong 95 chi nhánh và bộ phận. Công ty không chỉ làm việc với các ngân hàng: các tổ chức tài chính vi mô, nhà ở và dịch vụ xã, cũng như các cá nhân, chuyển sang giải quyết vấn đề xóa nợ tài chính.

Hoạt động của Hợp nhất tín dụng Sequoia được quy định bởi Luật cho vay tiêu dùng, có hiệu lực vào tháng 7 năm 2014, mang lại cho người thu gom không chỉ quyền, mà còn cả nghĩa vụ.

Quyền

Người sưu tầm có thể gọi cho con nợ, gửi tin nhắn SMS và thư, cũng như đến nhà anh ta. Nhưng tại một thời điểm nhất định:

- vào các ngày làm việc từ 8 giờ sáng đến 10 giờ tối;

- vào cuối tuần và ngày lễ từ 9 giờ sáng đến 8 giờ tối.

Trách nhiệm

Cơ quan thu thập Sequoia có nghĩa vụ giữ thông tin về con nợ, cấu thành bí mật ngân hàng, cũng như đảm bảo tính bảo mật của dữ liệu cá nhân.

Nghiêm cấm lạm dụng quyền của họ, cụ thể là thực hiện các cuộc gọi không kiểm soát được đối với con nợ, để gây áp lực lên tâm lý của anh ta. Ngoài ra, không được phép sử dụng các hành động có thể gây hại cho con nợ.

Nhưng đây là tất cả một lý thuyết. Trong thực tế, đại diện của cơ quan này không chỉ thực hiện các cuộc gọi liên tục. Con nợ bị đe dọa trả thù anh ta và người thân của anh ta, cáo buộc của con nợ rằng anh ta là một kẻ lừa đảo, vì anh ta không muốn trả nợ, chuyển vụ án ra tòa. Cơ quan thu thập Sequoia đang tham gia tống tiền và đe dọa các chủ nợ của nó.

Các giai đoạn làm việc với con nợ ở Sequoia

Nhà sưu tập làm việc với con nợ ở các giai đoạn nhất định. Chỉ có ba trong số họ.

Mềm là giai đoạn đầu tiên của công việc của các nhà sưu tập.Nó tiết lộ mọi thứ về con nợ bằng cách gọi cho anh ta. Nơi cư trú thực sự của anh ta được thành lập, và nó cũng được kiểm tra xem anh ta có phải là một kẻ lừa đảo hay không. Ở giai đoạn đầu tiên, cơ quan thu thập sequoia áp dụng các lập luận và niềm tin mềm mại, thúc đẩy con nợ trả nợ. Nếu việc áp dụng các biện pháp này không dẫn đến bất cứ điều gì, thì hãy chuyển sang bước tiếp theo.

Hard - giai đoạn thứ hai của công việc với con nợ, nhưng không quá yên bình. Độ sâu của sự khó khăn phụ thuộc vào chính con nợ: số tiền vay của anh ta, cộng với hiểu biết pháp lý, cộng với hành vi khi thực hiện cuộc gọi. Giai đoạn này được đặc trưng bởi nhiều cuộc gọi với các mối đe dọa, thư từ (đôi khi có sự vu khống hoàn toàn chống lại con nợ và dối trá), cũng như sự xuất hiện trong lối vào của con nợ về thông tin về nhiệm vụ của mình.

Pháp lý là giai đoạn cuối cùng. Hiểu rằng không có gì có thể đạt được bằng các mối đe dọa và tống tiền, Hợp nhất Tín dụng Sequoia hoặc trả lại khoản nợ cho chủ nợ hoặc gửi một tuyên bố yêu cầu cho con nợ trước tòa. Người không trả tiền cần phải tham dự cuộc họp, bởi vì trong khi khoản nợ thuộc về người thu gom, tiền lãi và tiền phạt vẫn tiếp tục được tính cho anh ta. Và tại tòa với sự giúp đỡ của Nghệ thuật. 333 của Bộ luật Dân sự Liên bang Nga có thể làm giảm một phần tiền lãi tích lũy.

Nhận xét của người sưu tầm

Về cơ quan thu thập, các đánh giá Sequoia có thể được chia thành hai phiếu một cách an toàn: chủ nợ và con nợ. Và tất nhiên, có một số lượng lớn các con nợ đánh giá, và tất cả đều tiêu cực. Đại diện cơ quan nói chuyện thô lỗ, thô lỗ và đe dọa.

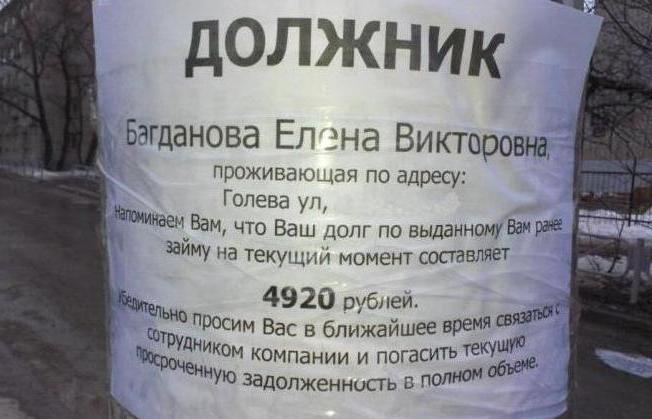

Cơ quan thu thập Sequoia có thể tìm kiếm một con nợ trong các dịch vụ xã hội. mạng. Khi tìm thấy trang của người không trả tiền, tin nhắn về khoản nợ của người vay có thể được đặt dưới ảnh của anh ta bằng cách giải thích những gì sẽ xảy ra với anh ta nếu anh ta không được trả tiền. Hoặc người thân và bạn bè của người không trả tiền nhận được thư điện tử, nội dung chứa đơn kháng cáo để giúp đỡ con nợ về mặt tài chính, bởi vì anh ta không thể thực hiện nghĩa vụ tài chính của mình.

Con nợ cần biết rằng có điều 196 của Bộ luật Dân sự của Liên bang Nga. Thời hạn giới hạn. Chúng tôi sẽ kiểm tra bản chất của nó bằng cách sử dụng một ví dụ.

Năm 2008, người vay đã vay tiền tiêu dùng trong thời gian 1 năm. Người vay đã thực hiện thanh toán hàng tháng nhiều lần, và sau đó tình hình tài chính của anh ta thay đổi và anh ta đã ngừng thanh toán. Các ngân hàng tích lũy lãi cho các khoản nợ, tiền phạt. Dịch vụ bảo mật ngân hàng đã thực hiện các cuộc gọi cho con nợ, tìm hiểu lý do tại sao khoản nợ không được trả. Con nợ tiếp tục không trả tiền. Sau một thời gian, các cuộc gọi dừng lại, và người trả nợ đã quên khoản nợ của mình với ngân hàng.

Nó đã được, nói, bảy năm. Bằng thư thông thường, năm 2016, con nợ nhận được thư của cơ quan thu nợ Sequoia Credit Consolidation, cho biết về việc chuyển giao quyền. Và bây giờ, những người thu gom đã bắt đầu tống tiền ra khỏi các khoản nợ từ người không trả tiền. Điều đầu tiên và quan trọng nhất mà con nợ cần làm là không gọi các số điện thoại được chỉ định! Tại sao? Khoản vay tiêu dùng đã được con nợ thực hiện trong 1 năm, tức là một năm sau, anh ta phải trả nó. Trong trường hợp này, thời hạn của nghĩa vụ cho vay đã được xác định. Từ ngày sau khi kết thúc hợp đồng cho vay, báo cáo về thời hạn. Năm 2012, thời hiệu đã thông qua. Và năm 2015 và lần thứ hai.

Các nhà sưu tập nói với con nợ rằng họ sẽ kiện anh ta, sau đó ở đây họ chỉ vô tội vạ. Đến phiên xét xử, con nợ phải nộp đơn yêu cầu nhập học của ngân hàng và người thu gom đèn LED. Vì ngân hàng và người thu gom là pháp nhân, Nghị định của Hội đồng Trọng tài Tối cao của Tòa Trọng tài Tối cao và Lực lượng Vũ trang Liên bang Nga ngày 02.28.1995 số 2/1 được áp dụng và đèn LED không thể được phục hồi dựa trên nó.

Sequoia - cơ quan thu thập: điện thoại để liên lạc

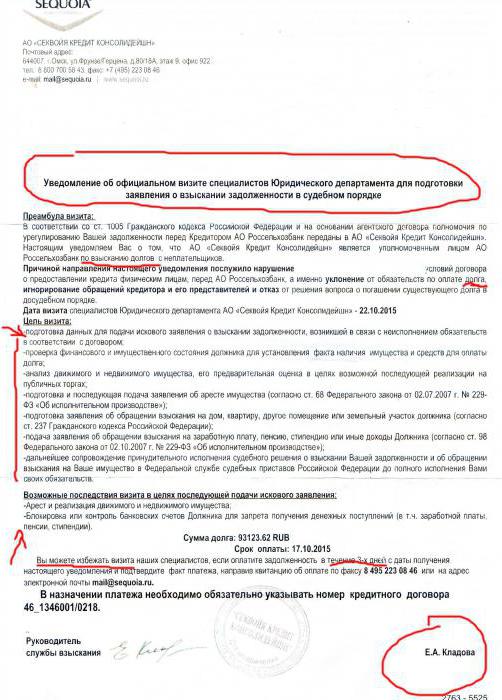

Thông báo mà người không trả tiền nhận được cho biết tất cả các số điện thoại liên lạc, cũng như địa chỉ của trụ sở chính. Nó cũng liệt kê các biện pháp trừng phạt sẽ rơi vào đầu con nợ nếu khoản nợ không được trả.