Luật liên bang số 208 "Về công ty cổ phần" chứa thông tin chung và một số thông tin khác cho phép công ty thanh toán chính xác và chính xác các nguồn tài chính. Việc thực hiện có thẩm quyền về thuế và kế toán của tổ chức phụ thuộc vào sự lựa chọn chính xác. Điều rất quan trọng là phải biết các điều kiện để thanh toán cổ tức trong LLC, tính toán và các tính năng khác của thủ tục này.

Thông tin chung

Những người sáng lập LLC là chủ sở hữu trực tiếp của tổ chức. Tại sao nó không được phép đơn giản là chi tiêu lợi nhuận của cô ấy? Điều này là do thực tế là bất kỳ chất thải của doanh nghiệp phải được chứng minh và ghi lại. Đương nhiên, những người sáng lập của một công ty là chủ sở hữu của nó. Tuy nhiên, tài sản thuộc sở hữu trực tiếp của tổ chức. Hơn nữa, tài sản của công ty được tách ra khỏi tài sản cá nhân của những người sáng lập. Cổ tức được trả cho người tham gia LLC như thế nào?

Lý do nhận tiền của công ty

Nguồn tài chính của công ty được phép lấy vì ba lý do:

- theo báo cáo, nếu bạn mua bất cứ thứ gì cho tổ chức bằng tiền mặt;

- cho vay, trở lại công ty mà không thất bại;

- Cổ tức, là thu nhập từ các hoạt động của tổ chức, bạn có thể chi tiêu chúng theo ý của bạn.

Các bước

Tuy nhiên, việc phân phối cổ tức được thực hiện một cách nghiêm ngặt. Hiển thị một phác thảo ngắn gọn, các bước sau đây có thể được phân biệt:

- đặt mức cổ tức;

- đưa ra quyết định thanh toán;

- cung cấp quỹ và khấu trừ thuế thu nhập cá nhân.

Mặc dù quá trình thoạt nhìn có vẻ đơn giản, nhưng nó cần phải được thiết kế phù hợp ở mọi giai đoạn. Vậy, cổ tức được trả trong LLC như thế nào?

Lợi nhuận được phân phối

Đối với bất kỳ LLC, thu nhập bằng với toàn bộ thu nhập của doanh nghiệp, trừ chi phí. Kết quả tài chính còn lại cuối cùng là cơ sở để đánh thuế. Số tiền thuế phải nộp cho ngân sách được thiết lập. Số tiền còn lại, giống nhau, đại diện cho lợi nhuận ròng. Bất kể ai khởi xướng quá trình phân bổ tài chính, điều này có thể được thực hiện trong một số giai đoạn:

- thảo luận về vấn đề tại một cuộc họp chung của đại diện xã hội;

- gửi và xem xét yêu cầu cho một cuộc họp, và sau đó quyết định xem có thích hợp để tổ chức một cuộc họp hay không;

- xác định số vốn ở dạng tinh khiết nhất của nó;

- các thành viên của tổ chức đưa ra đề xuất và đưa ra quyết định phù hợp;

- cuộc họp chung được tổ chức dưới hình thức có mặt chung hoặc bỏ phiếu vắng mặt;

- tất cả người tham gia phải có đăng ký;

- các vấn đề bổ sung được thêm vào chương trình nghị sự và được phê duyệt;

- kết quả của cuộc họp được ghi lại trong biên bản cuộc họp chung cùng với số tiền lãi ròng đã được thiết lập;

- Một bản sao của tài liệu nên được gửi cho tất cả những người tham gia.

Sau đó, quá trình phân phối số tiền lãi ở dạng nguyên chất được thực hiện. Cần chú ý đến một số tính năng để thanh toán cổ tức là chính xác và phù hợp với luật pháp liên bang. Có thể trả cổ tức cho người sáng lập duy nhất của LLC.

Trong trường hợp này, một giao thức là không bắt buộc và chỉ cần ký vào quyết định liên quan là đủ. Để tính toán chính xác số tiền lãi ròng cần thiết cho phân phối đồng đều giữa những người tham gia trong công ty, công thức sau đây được sử dụng: số tiền lãi ở dạng thuần túy được nhân với tỷ lệ phần trăm của người tham gia.

Hãy xem xét ví dụ về việc trả cổ tức cho LLC theo hệ thống thuế đơn giản hóa.

Ví dụ, một công ty áp dụng hệ thống thuế sáu phần trăm.Năm 2016, công ty quyết định trả cho những người sáng lập, là cá nhân, bằng tiền mặt. Một người tham gia nhận được thu nhập 80.000 rúp và nhận được chúng vào ngày 5 tháng 8. Từ số tiền này, cần phải khấu trừ 13% thuế thu nhập cá nhân. Do đó, người sáng lập nhận được 69.600 rúp.

Cơ sở pháp lý để thanh toán cổ tức ở LLC

Thủ tục phân phối thu nhập và biên lai của nó có thể được xác định bởi điều lệ của công ty, đòi hỏi phải sửa chữa mọi sự tinh tế của quy trình.

Để Điều lệ công ty được quy định, cần sử dụng các tài liệu sau đây, điều này có thể kiểm soát thủ tục thanh toán cho người tham gia:

- Luật số 208-FZ.

- Mã số thuế của Liên bang Nga.

- Luật số 14-FZ.

- Thư của Bộ Tài chính.

Các tài liệu này giúp điều chỉnh thủ tục phân phối thu nhập, ghi lại chính xác trong giao thức, tính toán chính xác kích thước của thuế đối với lợi nhuận nhận được theo các hệ thống thuế khác nhau và chuyển vào ngân sách. Nhờ điều này, bạn có thể tránh mọi khiếu nại từ cấu trúc thuế và kiện tụng. Các tính năng của thanh toán cổ tức trong LLC ngày nay là gì?

Tính năng xuất chi

Luật không có mẫu chính xác về quyết định của người tham gia công ty về việc thanh toán các nguồn tài chính. Hình thức độc lập được phép. Một tài liệu tương tự nên được soạn thảo tại hội đồng cấu thành chung.

Tài liệu yêu cầu các thông tin sau:

- số lượng nguồn tài chính và thời gian phân phối của họ;

- tỷ lệ cổ phần của mỗi người sáng lập tính theo phần trăm, được xác định bằng mức đóng góp của họ vào vốn ủy quyền của công ty;

- danh sách những người tham gia được quyền nhận số tiền thanh toán phù hợp;

- thời gian thanh toán tiền và hình thức chuyển tiền của họ.

Các tính năng sau đây cần được xem xét:

- công ty phải đưa ra quyết định về việc thanh toán thu nhập dưới dạng thuần túy cho các cổ đông (theo Điều 42, khoản 1);

- sáu tháng, chín tháng, một phần tư hoặc kết quả hàng năm có thể được tính đến.

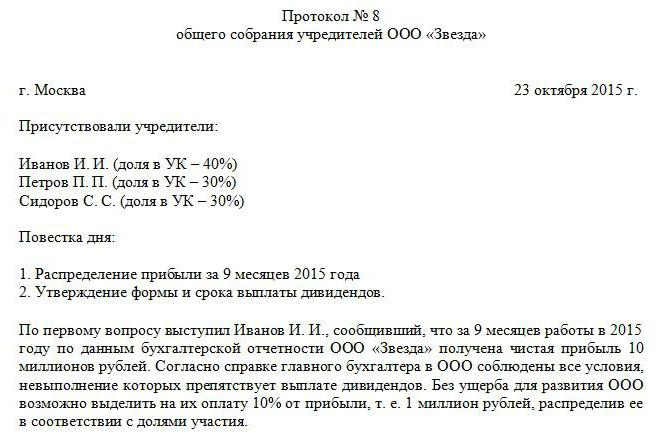

Sau khi bản án khẩn cấp được ban hành, nó được phép tiến hành biên soạn một giao thức. Theo thứ tự này, một quyết định được đưa ra về việc trả cổ tức cho LLC.

Thủ tục xuất chi

Thời hạn được phân bổ cho việc thanh toán thu nhập dưới dạng thuần túy cho tất cả những người tham gia trong công ty không được vượt quá sáu mươi ngày. Điểm bắt đầu là thời điểm mà một bản án được ban hành về sự phù hợp của thủ tục này. Sau đó, một bản sao của giao thức thanh toán cổ tức của LLC được lập thành hai bản, bao gồm các thông tin sau:

- ngày tổng hợp và đăng ký số;

- thời gian và địa điểm của cuộc họp;

- chương trình nghị sự;

- chữ ký của cổ đông.

Một tài liệu đặc biệt chưa được thiết lập ở cấp lập pháp, do đó thủ tục thanh toán đang được soạn thảo. Một tổ chức có thể độc lập phát triển một hình thức. Đây có thể là một lệnh thanh toán hoặc một lệnh bảo đảm tiền mặt tài khoản. Thứ tự thanh toán được thực hiện sau khi khấu trừ thuế thu nhập cá nhân:

- nếu họ là cư dân, thì 13%;

- nếu không cư trú - 15.

Thời hạn thanh toán được phê duyệt trong điều lệ công cộng. Trong trường hợp không có đoạn này, các quy định của Số 14-FZ, Nghệ thuật. 28, đoạn 2. Nếu các điều khoản để có được lợi nhuận ròng bị vi phạm, thì những người tham gia LLC có quyền đưa ra quyết định tư pháp về vấn đề này.

Khi không thể trả lãi

Không thể trả lãi trong các tình huống sau:

- sự hiện diện của mất mát không được phát hiện trong tổ chức;

- bắt đầu phá sản;

- thanh toán một phần vốn ủy quyền của các cổ đông công cộng.

Trước khi phán quyết được ban hành về việc chuyển tiền, việc phân tích kỹ các báo cáo tài chính là rất quan trọng. Sẽ đúng hơn khi tính thu nhập ròng hàng quý để bạn có thể theo dõi động lực của công ty và xác định ngay tất cả các thiếu sót có thể xảy ra. Thu nhập ròng được trả theo hình thức chuyển khoản vào tài khoản để biết chi tiết trong sổ đăng ký của cổ đông công cộng.

Tiểu phần của thủ tục

Cổ tức đại diện cho phần lợi nhuận ròng được phân bổ bởi công ty để trả hết cho những người sáng lập. Các chủ sở hữu của công ty phải tính đến một số sắc thái nhất định khi tiến hành thủ tục này:

- nếu không có tiền, công ty có quyền trả cổ tức bằng tài sản;

- nếu lợi nhuận được trả cho những người tham gia của công ty, thì phí bảo hiểm sẽ không được trả.

Nếu người sáng lập là người duy nhất, sau đó anh ta độc lập đưa ra quyết định và sau đó nhận được một trăm phần trăm thu nhập, chỉ khấu trừ thuế.

Mức cổ tức được phân phối giữa các cổ đông hoặc người tham gia như thế nào?

Việc phân phối số tiền giữa những người tham gia của công ty được thực hiện theo tỷ lệ với số cổ phần mà họ đã góp vào vốn ủy quyền. Đồng thời, cần tuân thủ một số quy tắc được xây dựng trong Điều 28 số 14-FZ:

- xác định độc lập bởi công ty về tần suất phân phối thu nhập (năm, tháng hoặc quý);

- một thủ tục dồn tích khác nhau có thể được thiết lập nếu những người tham gia trong công ty đã thông qua quyết định nhất trí;

- thời hạn thanh toán được thiết lập bởi điều lệ của tổ chức.

Ngoài ra, ở cấp độ lập pháp, quy định rằng việc phân chia lợi nhuận là quyền của tổ chức và không phải là nghĩa vụ. Nhưng với quyết định được đưa ra, không thể hủy bỏ nó nữa. Cổ tức cho những người sáng lập LLC theo hệ thống thuế đơn giản được thực hiện khá thường xuyên.

Tính thuế

Vì cổ tức là lợi nhuận, họ phải bị đánh thuế. Thuế khấu trừ từ cổ tức được quy định bởi Art. 226, trang 6 của Bộ luật thuế:

- một người tham gia công ty đóng vai trò là người nộp thuế;

- khi trả thu nhập, một công ty là đại lý thuế thu nhập trong trường hợp pháp nhân và trong trường hợp cá nhân liên quan đến thuế thu nhập cá nhân.

Thuế thu nhập được khấu trừ từ cổ tức và phải được thanh toán ngay sau khi nhận được khoản thanh toán của những người sáng lập. Nếu thuế được trả chậm, thì sẽ bị phạt tiền (20% số tiền không được chuyển). Phù hợp với nghệ thuật. 208 của Bộ luật Thuế Thuế thu nhập cá nhân được khấu trừ từ cổ tức, là một nguồn lợi nhuận. Không có sự khác biệt trong đó chế độ thuế được sử dụng trong công ty này. LLC trả cổ tức cho những người tham gia, điều đó có nghĩa là cần phải khấu trừ thuế từ họ. Số tiền phải trả cho ngân sách được xác định bởi những người mà tiền được chuyển. Một mẫu của giao thức thanh toán cổ tức của LLC được trình bày ở trên.

Nếu thu nhập ròng được nhận bởi những người tham gia Nga, nhưng thuế thu nhập và thuế thu nhập cá nhân là 13%. Số tiền thuế trong trường hợp này không thể được giảm bởi các khoản khấu trừ thuế nhất định.

Khi nói đến các tổ chức nước ngoài, thuế suất thuế thu nhập là 15%.

Sau khi thu nhập ròng được xác định, chỉ tiêu này được ghi lại trong báo cáo tài chính và sở hữu toàn bộ công ty. Sau đó có thể phân phối thu nhập theo quyết định của tổ chức. Nhưng trong kế toán, số tiền này nhất thiết phải được cố định trong phần "Thu nhập giữ lại". Nó cũng tính đến tăng trưởng tiền mặt cho năm hiện tại và giữ lại thu nhập cho các năm trước.

Cổ tức đã trả và các khoản thuế liên quan được ghi vào tờ khai thuế thu nhập.

Chúng tôi đã kiểm tra thủ tục trả cổ tức cho LLC.