Nhiều doanh nhân cá nhân sử dụng chế độ thuế đặc biệt để đơn giản hóa báo cáo và tiết kiệm. Tuy nhiên, IP trên hệ thống thuế chính không phải là hiếm ngày nay. Thông thường, đây là một lựa chọn có ý thức, được quyết định bởi quyết định trả thuế VAT cho sự thuận tiện của các đối tác. Ít phổ biến hơn, chủ đề đơn giản là không có lựa chọn nào khác. Ví dụ: nếu nó không đáp ứng các tiêu chí cho các chế độ đặc biệt hoặc đã vượt quá giới hạn được đặt cho chúng. Tiếp theo, chúng tôi sẽ phân tích chi tiết về thuế và báo cáo của từng doanh nhân trên OSNO.

Tính năng trạng thái FE

Một doanh nhân là người nộp thuế có một trạng thái kép. Một mặt, anh ta tiến hành các hoạt động kinh tế, kiếm thu nhập và đóng thuế liên quan đến việc này. Mặt khác, anh ta là một cá nhân bình thường cũng có nghĩa vụ thuế nhất định. Do đó, thuế IP được tạo thành từ hai phần - cá nhân và doanh nhân.

Thuế cá nhân của cá nhân doanh nhân trên OSNA, nghĩa là các khoản thanh toán không liên quan đến hoạt động kinh doanh của anh ta, phụ thuộc vào những gì anh ta sở hữu. Đây là những cái gọi là thuế tài sản đối với cá nhân. Chúng bao gồm:

- thuế vận tải;

- thuế tài sản - căn hộ, nhà ở, nhà tranh;

- thuế đất;

- thuế nước - mỗi giếng hoặc tốt.

Việc thanh toán các khoản thuế này của doanh nhân cũng giống như bất kỳ người nào. IP không gửi bất kỳ báo cáo nào cho OSNO về chúng.

Thuế IP ở chế độ chung

Đang trên OSNO, SP trả các loại thuế sau đây liên quan đến kinh doanh:

- Thuế thu nhập cá nhân đối với thu nhập của chính mình, nếu có trong kỳ báo cáo.

- Thuế TNCN cho nhân viên của mình như là một đại lý thuế. Các doanh nhân không tham gia lao động tiền lương được miễn thuế.

- Thuế VAT. Được trả tiền từ việc bán hầu hết các hàng hóa và dịch vụ, mặc dù có nhiều trường hợp ngoại lệ.

Loại báo cáo mà một doanh nhân cá nhân phải nộp và các loại thuế phải nộp tùy thuộc vào chi tiết cụ thể của hoạt động của anh ta. Rốt cuộc, một số loại thuế được liên kết với các chi tiết cụ thể của ngành. Chúng bao gồm thuế tiêu thụ đặc biệt, thuế khai thác khoáng sản, thuế nước trong việc thực hiện rút nước công nghiệp, phí săn bắn và đánh bắt cá, và một số thứ khác.

Cần phải nhớ rằng thuế và phí đều là liên bang và được thiết lập ở cấp khu vực hoặc địa phương. Điều này có nghĩa là ở các thực thể cá nhân hoặc địa phương, các mức giá khác nhau và thậm chí các khoản thanh toán của riêng họ có thể được áp dụng. Đặc biệt, Moscow có một khoản phí thương mại, phải trả, bao gồm cả các doanh nhân, những người nằm dưới tiêu chí của nó.

Ngoài thuế là phí bảo hiểm. Và ở đây, tình trạng kép của cá nhân doanh nhân lại xuất hiện - với tư cách là một người tự làm chủ và là một chủ nhân. Các doanh nhân có nghĩa vụ phải trả các khoản đóng góp - của riêng và cho người có việc làm, cũng như gửi báo cáo về các khoản thanh toán mới nhất. IP trên OSNO mà không có công nhân chỉ đóng góp cho chính nó - không có báo cáo về họ.

Thuế VAT

Nói chung, bán hàng ở Nga phải chịu thuế VAT. Nó được tính bởi người bán ngoài chi phí của hàng hóa (dịch vụ) và được bao gồm trong giá của nó. VAT được tính cho mỗi giao dịch và được hiển thị trên một dòng riêng trong hóa đơn. Tài liệu này phải được nhà cung cấp soạn thảo không quá 5 ngày kể từ ngày giao hàng (cung cấp dịch vụ) hoặc kể từ ngày nhận tiền - sự kiện này sẽ xảy ra trước đó.

Hiện tại có ba mức thuế VAT:

- 18% - lãi suất cơ bản;

- 10% - một mức giá ưu đãi áp dụng cho nhiều thực phẩm và hàng hóa trẻ em, các sản phẩm y tế và ấn phẩm định kỳ;

- 0% - tỷ lệ được sử dụng cho các hoạt động xuất khẩu.

Thuế VAT được tính có thể được giảm theo số tiền khấu trừ - số thuế đầu vào được ghi trong hóa đơn nhận được từ các nhà cung cấp. Tổng số tiền sẽ phải nộp thuế VAT. Có tính đến một số tính năng của việc áp dụng các khoản khấu trừ, đôi khi có thể thu được sự khác biệt tiêu cực có thể được bồi thường, nghĩa là, trả lại từ ngân sách. Tuy nhiên, cần nhớ rằng trong trường hợp này, kiểm tra bổ sung là bắt buộc và tôi có thể yêu cầu các tài liệu hỗ trợ từ doanh nhân.

Gửi tờ khai thuế VAT vào cuối mỗi quý. Ngày nộp: cho quý 1 - ngày 25 tháng 4, cho ngày 2 - 25 tháng 7, cho ngày 3 - 25 tháng 10 và cho ngày 4 - 25 tháng 1 năm sau. Báo cáo IP cho OSNO về VAT được thực hiện nghiêm ngặt dưới dạng điện tử.

Thuế thu nhập cá nhân

Thuế thu nhập IP được trả cho số tiền tạo nên chênh lệch giữa thu nhập và chi phí. Trong trường hợp này, thu nhập kinh doanh và chi phí tài liệu (khấu trừ chuyên nghiệp) được tính đến. Đối với doanh nhân cá nhân, thuế suất thuế thu nhập cá nhân tiêu chuẩn là 13%.

Báo cáo của các doanh nhân cá nhân trên cơ sở thuế thu nhập bắt đầu bằng cách điền vào mẫu 4-NDFL. Nó được dự định để phản ánh thu nhập dự kiến của một cá nhân và được phục vụ khi nhận được ban đầu. Thời hạn nộp không muộn hơn 1 tháng và 5 ngày kể từ ngày nhận được thu nhập đầu tiên. Ngoài ra, biểu mẫu này được gửi nếu thu nhập của doanh nhân tăng hoặc giảm hơn 50%. Dựa trên dữ liệu từ 4-NDFL, thanh tra sẽ tính toán các khoản thanh toán tạm ứng. Họ được trả theo thứ tự sau:

- Một nửa số tiền thanh toán tạm ứng được chuyển trong nửa đầu năm nay. Hạn chót để thanh toán là ngày 15/7.

- 1/4 số tiền được trả cho tháng 7 - 9 và tháng 10 - 12. Điều khoản thanh toán - cho đến ngày 15 tháng 10 và ngày 15 tháng 1, tương ứng.

Cho đến ngày 30 tháng 4, IP nộp báo cáo dưới dạng 3-NDFL cho năm qua. Nó phục vụ để tính thuế phải nộp có tính đến thu nhập thực tế nhận được và các khoản thanh toán tạm ứng. Theo kết quả của năm, thuế thu nhập cá nhân phải được nộp chậm nhất là ngày 15/7. Nếu các khoản thanh toán tạm ứng vượt quá số tiền thuế phải nộp, khoản thanh toán vượt mức từ ngân sách có thể được trả lại.

Thuế thu nhập cá nhân cho người lao động

Nếu một doanh nhân cá nhân có nhân sự, thì anh ta có nghĩa vụ phải hoàn thành vai trò của một đại lý thuế đối với thuế thu nhập cá nhân. Điều này có nghĩa là anh ta phải tích lũy và khấu trừ thuế đối với các khoản thanh toán cho nhân viên của mình, sau đó chuyển nó vào ngân sách.

Cơ sở thuế là thu nhập của nhân viên trong tháng, giảm theo số tiền khấu trừ thuế (tài sản, cho trẻ em, để điều trị, cho giáo dục). Cần xem xét rằng thuế thu nhập cá nhân không bị đánh thuế đối với thu nhập của tất cả các cá nhân - một số trong số đó không được bao gồm trong cơ sở dữ liệu. Đặc biệt, thuế thu nhập cá nhân không phải chịu bồi thường, trợ cấp thai sản, quà tặng trong vòng 4 nghìn rúp và một số loại thu nhập khác.

Thuế suất thuế thu nhập cá nhân - 13%. Nó áp dụng cho công dân Liên bang Nga. Nếu người không cư trú được thuê, thì tỷ lệ sẽ là 30%. Nói chung, thuế được chuyển vào ngân sách ngay lập tức khi thu nhập được trả hoặc không muộn hơn ngày hôm sau. Nhưng có những trường hợp ngoại lệ. Ví dụ, thuế thu nhập cá nhân từ tiền nghỉ hè và trợ cấp tàn tật, bao gồm cho trẻ em, có thể được trả chậm nhất là cuối tháng mà các khoản thu nhập này được trả.

Một số hình thức báo cáo có liên quan đến thuế thu nhập của các cá nhân làm việc. SP trên OSNO với nhân viên phải nộp cho IFTS:

- giấy chứng nhận cho mỗi nhân viên dưới dạng thuế thu nhập 2 cá nhân - cho năm vừa qua được nộp cho đến ngày 1 tháng 4;

- cách tính thuế thu nhập 6 cá nhân - hàng quý, trong tháng đầu tiên sau khi kết thúc quý báo cáo;

- thông tin về số lượng nhân viên - cho đến ngày 20 tháng 1 cho năm trước.

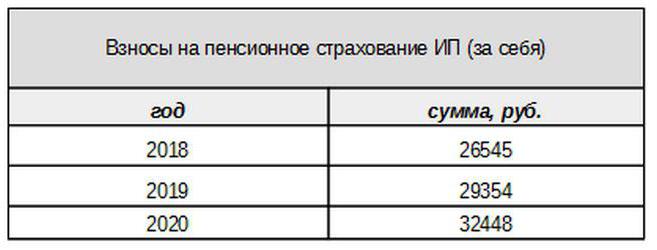

Phí bảo hiểm cho chính bạn

Đóng góp riêng cho bảo hiểm bắt buộc được trả bởi doanh nhân, bất kể anh ta có nhận được thu nhập trong giai đoạn hiện tại hay không. Đóng góp cơ bản trong năm 2017 gắn liền với mức lương tối thiểu. Tuy nhiên, từ năm sau liên kết này sẽ không được. Đóng góp cá nhân cho Quỹ hưu trí cho thu nhập từ dưới 300 nghìn rúp được thiết lập dưới dạng một khoản cố định:

Thu nhập trên 300 nghìn rúp, như trước đây, sẽ bị đánh thuế ở mức 1%.Hơn nữa, số tiền đóng góp tối đa sẽ không vượt quá 8 lần mức lương tối thiểu.

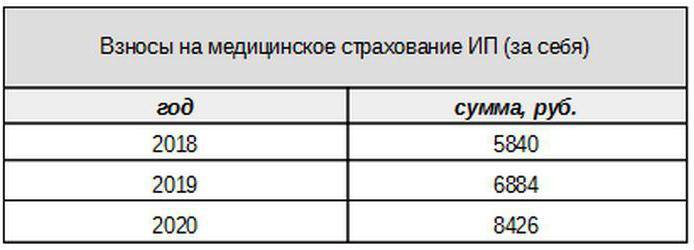

Phí y tế sẽ được thanh toán theo số tiền sau:

Đóng góp cho người được bảo hiểm

Doanh nhân phải trả phí bảo hiểm từ các khoản thanh toán cho người được bảo hiểm, nghĩa là nhân viên của anh ta, cũng như gửi một số biểu mẫu báo cáo. IP trên OSNO trong trường hợp này trả các khoản đóng góp theo tỷ lệ sau:

- về bảo hiểm hưu trí - 22%;

- xã hội - 2,9%

- cho y tế - 5,1%.

Đây là những mức cơ bản áp dụng cho thu nhập không vượt quá một giới hạn nhất định. Nếu thu nhập đã vượt quá mức này, thì mức giá thấp hơn sẽ được áp dụng để tính toán (không bao gồm phí y tế). Ngoài ra, tỷ lệ đóng góp giảm tồn tại cho một số loại người trả tiền nhất định.

Chủ lao động IP cũng đóng góp cho bảo hiểm tai nạn, hoặc như họ cũng được gọi, cho các thương tích. Tỷ lệ mà những đóng góp này được tính toán phụ thuộc vào chi tiết cụ thể của doanh nhân và thay đổi từ 0,2 đến 8,5%. Để tìm ra mức độ mà cá nhân doanh nhân phải trả cho thương tích, anh ta cần xác nhận hoạt động chính bằng cách gửi biểu mẫu thích hợp cho Quỹ Bảo hiểm xã hội. Điều này nên được thực hiện hàng năm không muộn hơn ngày 15 tháng 4.

IP trên OSNO cung cấp loại báo cáo nào cho phí bảo hiểm?

Chủ lao động phải nộp một số biểu mẫu cho người được bảo hiểm cho IFTS và tiền. Đối với các báo cáo này, thời gian nộp và thời hạn khác nhau cũng được cung cấp. Báo cáo IP trên OSNO với nhân viên bao gồm:

- Tính toán phí bảo hiểm. Bắt đầu từ năm 2017, anh đã thay thế mẫu RSV-1 và hiện đang được gửi không phải cho FIU, mà là IFTS.

- 4-FSS. Nộp cho Quỹ bảo hiểm xã hội mỗi quý một lần. Hạn chót lên tới 20 (đối với mẫu điện tử - tối đa 25) của tháng đầu tiên của quý tiếp theo.

- SZV-M chứa thông tin về người được bảo hiểm. Nó được nộp vào Quỹ hưu trí hàng tháng cho đến ngày 15 của tháng tiếp theo.

- SZV-HUNDRED - một hình thức mới về kinh nghiệm của nhân viên, trước tiên sẽ cần phải nộp cho FIU vào năm 2017. Hạn chót là đến ngày 1 tháng 3 năm sau.

IP trên OSNO: không báo cáo

Nó xảy ra rằng một doanh nhân đã được đăng ký, nhưng chưa bắt đầu hoạt động hoặc đã tạm thời đình chỉ nó. Tuy nhiên, điều này không có nghĩa là anh ta không cần gửi báo cáo. Trong trường hợp này, đối với một số khoản thanh toán, anh ta phải gửi biểu mẫu có chỉ số bằng không.

Nếu doanh nhân không sử dụng lao động làm thuê, thì trong trường hợp không có hoạt động, anh ta nộp các khoản hoàn trả bằng 0 cho thuế VAT và thuế thu nhập 3 cá nhân. Nếu có nhân viên, thì các hình thức sau sẽ được thêm vào:

- Tính toán phí bảo hiểm (không);

- Mẫu 4-FSS (không);

- SZV-3 (có dữ liệu).

Vì không có giao dịch trong kỳ báo cáo, bao gồm cả việc thanh toán thu nhập cho người lao động, các khoản đóng góp cũng sẽ bằng không. Do đó, việc tính phí bảo hiểm và 4-FSS được phục vụ với các chỉ số bằng không. Đồng thời, 6-NDFL và 2-NDFL không được nộp - vì không có thanh toán, IP không phát sinh như một đại lý thuế. Nhưng về nguyên tắc, biểu mẫu SZV-M không chứa các chỉ số phụ thuộc vào việc tiến hành các hoạt động, do đó nó được đệ trình hoàn tất.

Về kế toán

Các quy tắc báo cáo được đề cập ở trên liên quan đến kế toán thuế. Đối với báo cáo tài chính của năm, IP trên OSNO, giống như các doanh nhân khác, được miễn trừ. Họ không bắt buộc phải giữ kế toán, nghĩa là áp dụng biểu đồ tài khoản và đăng bài.

Nhưng điều này không có nghĩa là các hoạt động IP không thể được sửa chữa. Để phản ánh họ, doanh nhân điền vào một cuốn sách kế toán thu nhập và chi phí. Ngoài ra, nếu một doanh nhân cá nhân trả thuế VAT, anh ta có nghĩa vụ phải phản ánh các hoạt động trong sổ mua hàng và sổ bán hàng.

Ngoài ra, IP có thể có các đối tượng kế toán khác, ví dụ: tài sản cố định, nhân sự, hoạt động của máy tính tiền. Tất cả điều này đòi hỏi phải duy trì các thanh ghi thích hợp và giải phóng mặt bằng. Và tất nhiên, doanh nhân không có cách nào được miễn trừ khỏi cơ sở chính - các hành vi, hóa đơn, hóa đơn và các tài liệu khác.

Tóm tắt

Vì vậy, báo cáo IP trên OSNO phần lớn phụ thuộc vào việc nó có nhân viên hay không. Nếu không có, thì doanh nhân thường trả thuế VAT, thuế thu nhập cá nhân và phí bảo hiểm cho chính mình. Các hình thức báo cáo chính là hoàn thuế VAT và 3-NDFL. Nếu sử dụng lao động làm thuê, thuế thu nhập cá nhân cho người lao động và đóng góp bắt buộc cho người được bảo hiểm được thêm vào các khoản thanh toán trên. Nhưng danh sách các hình thức báo cáo của người sử dụng lao động-nhà tuyển dụng phong phú hơn nhiều.

Ngoài ra, bạn cần biết về các tính năng của khu vực và địa phương về thuế, cũng như về các khoản thanh toán của ngành (thuế tiêu thụ đặc biệt, thuế khai thác khoáng sản và các loại khác). Và đừng quên rằng doanh nhân vẫn là một công dân bình thường. Do đó, nếu có đối tượng đánh thuế, anh có nghĩa vụ nộp thuế tài sản - bất động sản, vận tải, đất đai. Họ được trả tiền theo thông báo của cơ quan thuế và không yêu cầu bất kỳ hình thức nào.