Từ ngày 1 tháng 7 năm 2015, công dân đã nhận được một cách khác để ký kết hợp đồng bảo hiểm. Bây giờ có thể ban hành một chính sách trực tiếp từ nhà. Giờ đây, chủ xe có thể đảm bảo trách nhiệm của mình bất cứ lúc nào trong ngày hay đêm bằng máy tính và Internet, mà không lãng phí thời gian và thần kinh quý giá tại văn phòng của các công ty bảo hiểm. Thật đáng giá để tìm ra sức hấp dẫn chính của dịch vụ mới là gì, nhược điểm của nó là gì và nó tiện lợi như thế nào.

Chính sách bảo hiểm CTP

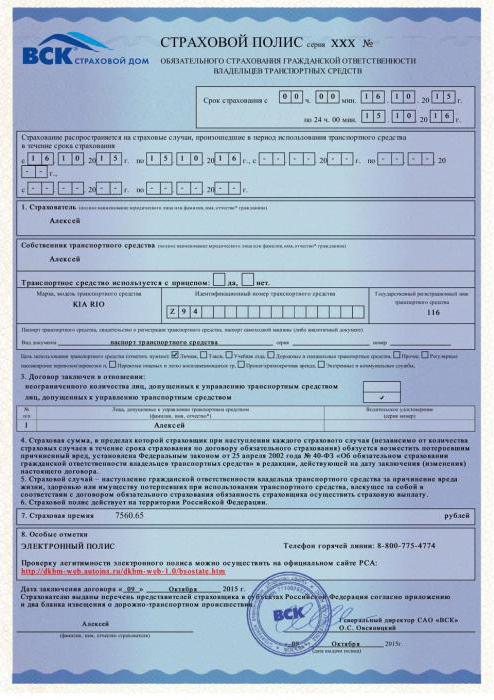

Chính sách CTP của một mẫu điện tử là một sự tương tự tuyệt đối của chính sách giấy thông thường và với lực lượng pháp lý ngang nhau. Bảo hiểm như vậy có thể được trình bày với sự tự tin bất cứ nơi nào nó có thể được yêu cầu. Thủ tục đăng ký có thể được thực hiện trực tiếp trên Internet mà không cần sự tham gia của các trung gian. Bây giờ người lái xe có quyền lựa chọn: tùy thuộc vào sự thuận tiện cho từng người, chính sách bảo hiểm có thể được mua trực tuyến hoặc trực tiếp bằng cách gặp một đại lý bảo hiểm trong văn phòng của anh ta.

Bảo hiểm trách nhiệm xe máy điện tử là mục nhập vào cơ sở dữ liệu chuyên ngành về thông tin cơ bản có trong hợp đồng bảo hiểm. Bản ghi tương ứng phải được chứa trong cơ sở dữ liệu nói trên. Chỉ có sự hiện diện của nó có thể đảm bảo cung cấp dịch vụ bảo hiểm.

Sau khi một công dân đã hoàn thành thủ tục đăng ký và thanh toán trên trang web của công ty bảo hiểm có liên quan, anh ta nhận được một chính sách trong hộp thư điện tử của mình. Tài liệu này phải được in độc lập. Đôi khi nên ký tên vào một hộp đặc biệt bởi một người được bảo hiểm cá nhân, nhưng đây không phải là điều kiện tiên quyết. Không có chữ ký, chính sách MTPL không mất đi lực lượng pháp lý. Dịch vụ đăng ký trực tuyến cung cấp chữ ký số nâng cao, đủ điều kiện. Đó là công ty bảo hiểm của cô ấy buộc tài liệu ở dạng điện tử.

Tôi có thể nhận hợp đồng bảo hiểm điện tử ở đâu nữa? Các dịch vụ của chính phủ, hay đúng hơn là trang web chính thức của họ, cung cấp một cơ hội như vậy.

Phiên bản điện tử không có cách nào ảnh hưởng đến chi phí của chính sách. Ngược lại, phí hoa hồng mà phí bảo hiểm cho việc ký kết hợp đồng cá nhân là không cần thiết để trả cho đăng ký trực tuyến.

Thủ tục đăng ký trực tuyến hợp đồng bảo hiểm

Lập chính sách điện tử là một thủ tục khá mới, và do đó đáng sợ đối với một số chủ xe, những người thường không biết bắt đầu từ đâu. Tuy nhiên, thủ tục rất đơn giản và thuật toán điền là trực quan. Vì vậy, để đăng ký bảo hiểm ô tô điện tử trực tuyến, bạn phải:

- Truy cập trang web của công ty bảo hiểm bạn chọn cung cấp dịch vụ này.

- Điền vào mẫu đơn, trong đó cần phải chỉ ra các dữ liệu như tên đầy đủ, kinh nghiệm lái xe có sẵn, công suất xe của bạn, loại thân xe, địa chỉ email mà chính sách sẽ được gửi, v.v.

- Hình thức hợp đồng này phải được bảo đảm bằng chữ ký. Nếu bảo hiểm được cung cấp bởi một cá nhân, thì chữ ký là điện tử đơn giản và đối với điều này, có thể sử dụng số SNILS riêng lẻ. Nếu bảo hiểm điện tử được thực hiện bởi một pháp nhân, bạn phải có chữ ký số đủ điều kiện.

- Chờ phản hồi từ hệ thống.Chi phí của chính sách sẽ được tính dựa trên dữ liệu được nhập vào biểu mẫu, một yêu cầu sẽ được thực hiện trong một cơ sở dữ liệu duy nhất để đối chiếu dữ liệu. Công ty bảo hiểm có quyền yêu cầu thông tin bổ sung, nếu có, được yêu cầu hoàn thành thủ tục ký kết hợp đồng.

- Trả tiền cho chính sách bảo hiểm theo bất kỳ cách nào thuận tiện cho bạn. Theo quy định, các công ty bảo hiểm cung cấp nhiều lựa chọn phương thức thanh toán: ví dụ: với bảo hiểm điện tử tại Ingosstrakh, thanh toán có thể được thực hiện bằng thẻ tín dụng, hệ thống thanh toán điện tử hoặc các phương thức khác.

- Kiểm tra tài khoản email của bạn và lưu chính sách bảo hiểm nhận được. Chính sách sau đó cần phải được in ra, vì các quy tắc của đường cung cấp cho người lái xe để có một bản sao giấy.

Khi điền vào biểu mẫu trên trang web, bạn phải cực kỳ cẩn thận, vì sự hiện diện của các loại lỗi hoặc lỗi chính tả có thể dẫn đến rắc rối.

Lý do không thanh toán bồi thường bảo hiểm

Sự không chính xác trong việc điền có thể gây ra việc không thanh toán bồi thường bảo hiểm. Thông thường, các công ty bảo hiểm cố tình tăng thời gian chờ đợi cho các khoản thanh toán bảo hiểm, đề cập đến các lỗi chính tả phổ biến được thực hiện trong quá trình thực hiện hợp đồng. Thật không may, lỗi cũng có thể được hiểu là cung cấp thông tin không chính xác và điều này đã kéo theo những vấn đề hoàn toàn khác nhau.

Chính sách điện tử - quyền hay nghĩa vụ?

Một điểm quan trọng khác cần được tính đến khi ban hành chính sách bảo hiểm là thủ tục này là một quyền, nhưng không phải là nghĩa vụ. Người lái xe có thể, theo quyết định của mình, chọn phương thức đăng ký hợp đồng bảo hiểm - bằng cách điền vào hợp đồng trực tuyến hoặc bằng cách ký tên vào văn phòng của công ty bảo hiểm.

Nhân tiện, trên các trang web của các công ty bảo hiểm, có thể tính toán trước chi phí bảo hiểm bằng một máy tính đặc biệt. Điều này sẽ cho phép bạn chọn tùy chọn phù hợp nhất trước khi ký kết hợp đồng bảo hiểm.

Quyền ký kết hợp đồng bảo hiểm điện tử

Điều quan trọng cần lưu ý là chỉ có các công ty bảo hiểm mới có quyền ký kết hợp đồng bảo hiểm dưới dạng điện tử cho bảo hiểm trách nhiệm xe máy bắt buộc. Đó là, cả các đại lý và trung gian đều không có quyền như vậy.

Sau khi chủ hợp đồng soạn thảo hợp đồng và nhận được chính sách qua e-mail, anh ta tự động vào AIS của bảo hiểm bắt buộc. Thủ tục này trong tương lai sẽ hỗ trợ rất nhiều cho các thao tác có thể có với chính sách. Nhân tiện, điều quan trọng cần biết đối với những người lái xe quyết định nhận hợp đồng bảo hiểm trực tuyến - không cần kiểm tra phương tiện.

Tài liệu cần thiết cho bảo hiểm

Ngoài ra, khi đăng ký bảo hiểm điện tử, sẽ không cần thiết phải xuất trình giấy tờ tùy thân, giấy đăng ký xe, bằng lái xe của những người được phép lái xe được bảo hiểm, cũng như các tài liệu xác nhận thông qua kiểm tra kỹ thuật.

Tất cả thông tin này có sẵn cho các công ty bảo hiểm trong cơ sở dữ liệu chuyên ngành nói trên. Do đó, nếu người lái xe không có quyền hoặc chiếc xe của anh ta chưa trải qua kiểm tra kỹ thuật, thì đơn giản là không thể có được bảo hiểm điện tử.

Làm thế nào là tính xác thực của chính sách điện tử được xác minh?

Như trong bất kỳ lĩnh vực nào khác, trong bảo hiểm điện tử ở Nga cũng có những kẻ lừa dối và những kẻ lừa đảo. Không khó để họ giả mạo tiêu đề thư của các tổ chức khác nhau, không nói gì về chính sách điện tử. Làm thế nào để trở thành chủ xe trong trường hợp này?

Theo các quy tắc hiện hành của đường, người lái xe phải luôn có thể gửi ngay các tài liệu đó như bằng lái xe, giấy chứng nhận đăng ký xe và hợp đồng bảo hiểm.Những tài liệu này được yêu cầu phải được trình bày theo yêu cầu đầu tiên của thanh tra cảnh sát giao thông. Đó là, tốt hơn là có một bản in giấy của chính sách điện tử của bạn với bạn.

Các kế hoạch bao gồm trang bị cho mỗi đội cảnh sát giao thông với một thiết bị đầu cuối đặc biệt, cho phép truy cập nhanh vào cơ sở dữ liệu. Điều này sẽ cho phép bạn nhanh chóng xác minh tính xác thực của chính sách điện tử. Nhưng bây giờ, mọi chủ chính sách đều có cơ hội xác minh độc lập chính sách của mình để xác thực bằng một hệ thống đặc biệt. Mỗi chính sách bảo hiểm có bảo vệ chống gian lận và một định danh cá nhân.

Bạn cũng có thể áp dụng cho một loại chính sách bảo hiểm y tế điện tử mới. Điều này sẽ được mô tả dưới đây.

PCA chịu trách nhiệm phát hành các biểu mẫu, không phải chính các công ty bảo hiểm. Do đó, để xác minh tính xác thực của chính sách điện tử, bạn chỉ cần nhập số của nó vào biểu mẫu trên trang web PCA. Trong trường hợp tên của công ty bảo hiểm trong cơ sở dữ liệu khớp với tên của chính sách đó, chúng tôi có thể tự tin nói về tính xác thực của tài liệu, bất kể nguồn gốc của nó (cho dù đó là chính sách giấy hay điện tử).

Lợi ích của bảo hiểm điện tử

Bây giờ các công ty cung cấp dịch vụ bảo hiểm rất tích cực trong việc ủng hộ việc phổ biến hệ thống bảo hiểm điện tử. Đối với công ty bảo hiểm, lợi ích của hệ thống này là rõ ràng: có thể giảm số lượng nhân viên, bạn sẽ không phải đào tạo họ và trả lương cho họ, và cũng không cần thiết phải thuê văn phòng. Nhưng lợi thế của việc mua một chính sách điện tử cho người tiêu dùng là gì?

- Không cần phải đến văn phòng công ty để soạn thảo hợp đồng bảo hiểm, nghiên cứu các điều kiện của các công ty khác nhau, đi sâu vào các điều khoản của hợp đồng. Chính sách có thể được ban hành mà không cần rời khỏi nhà, trong một môi trường quen thuộc và bình tĩnh, không bị phân tâm bởi sự hối hả và nhộn nhịp của người khác. Đó là, có một sự tiết kiệm đáng kể thời gian, bởi vì bạn có thể ban hành một chính sách thông qua Internet suốt ngày đêm. Bạn không phải xin nghỉ làm hoặc thay đổi lịch trình của bạn để đến văn phòng của công ty bảo hiểm vào một thời điểm nhất định.

- Có thể độc lập có được chi phí sơ bộ của sản phẩm quan tâm. Đồng thời, các điều kiện của dịch vụ có thể được thay đổi nhiều lần nếu cần cho đến khi tùy chọn được chấp nhận nhất được chọn. Thông thường, các công ty bảo hiểm cung cấp bảo hiểm điện tử với giá thấp hơn bảo hiểm thông thường.

- Dễ điền vào mẫu khi đăng ký bảo hiểm.

- Có khả năng thanh toán không dùng tiền mặt ngay lập tức và tại chỗ.

- Các chủ chính sách hoàn toàn được bảo vệ khỏi việc áp đặt các dịch vụ không cần thiết khác nhau.

- Không cần thiết phải ghé thăm văn phòng của công ty chỉ để chọn chính sách đã hoàn thành, nó sẽ tự động đến hộp thư điện tử được chỉ định. Cùng với chính sách, e-mail đi kèm với hướng dẫn đầy đủ để sử dụng loại chính sách này.

Không còn nghi ngờ gì nữa, những lợi thế này không thể bị tranh cãi, tuy nhiên, giống như bất kỳ huy chương nào, bảo hiểm điện tử đều có hai mặt. Đó là, nó không phải là một ngoại lệ và cũng có những nhược điểm nhất định, được biết trước nhất.

Nhược điểm khi áp dụng chính sách điện tử

Các lỗi nhỏ bao gồm:

- sự hoài nghi của người tiêu dùng về các dịch vụ được cung cấp thông qua Mạng;

- thông tin đầy đủ về dịch vụ bị thiếu; điều này là do thực tế là công ty bảo hiểm từ chối quảng cáo do chuyển sang phương thức hoạt động trực tuyến;

- các công ty bảo hiểm nhỏ giảm chi phí bảo hiểm để thu hút khách hàng; và chi phí thấp khiến người tiêu dùng nghi ngờ, liên quan đến việc họ từ chối các dịch vụ đó.

Tuy nhiên, những sai sót nhỏ không quá quan trọng và bạn có thể nhắm mắt lại với chúng. Nhưng loại bảo hiểm này có một số nhược điểm đáng kể, theo đánh giá về bảo hiểm điện tử, có thể khiến người tiêu dùng từ chối dịch vụ này.

Lý do từ chối loại bảo hiểm này

Trước hết, cảnh sát giao thông không có thiết bị cần thiết để tiến hành kiểm tra chính sách. Một tình huống tương tự có thể gây ra một cuộc xung đột. Một mặt, một tài xế đã trả tiền bảo hiểm và tham gia vào một thỏa thuận theo các quy tắc, thay thế chính sách giấy bằng mục tương ứng trong cơ sở dữ liệu. Và mặt khác - thanh tra cảnh sát giao thông, người có thể từ chối chấp nhận một tuyên bố bằng miệng nói rằng bảo hiểm có sẵn. Thật vậy, theo SDA, tài xế được yêu cầu phải có với anh ta toàn bộ gói tài liệu, bao gồm cả chính sách bảo hiểm. Đối với sự vắng mặt của một trình điều khiển như vậy có thể phải chịu trách nhiệm. Anh ta có thể phải đối mặt với mức phạt 500 rúp trong trường hợp cơ sở dữ liệu chứa thông tin về bảo hiểm, nhưng không có bản sao giấy và với số tiền 800 rúp nếu thanh tra khăng khăng đòi có bảo hiểm.

Thứ hai, khi đăng ký bảo hiểm điện tử, việc kiểm tra xe không được thực hiện, nghĩa là, trên thực tế, kiểm tra xe là một thực tế chính thức.

Thứ ba, trong trường hợp xảy ra tai nạn, theo luật về bảo hiểm điện tử, nếu một trong những người lái xe có chính sách điện tử, thì không thể đăng ký một tai nạn nhỏ bằng giao thức Euro. Thật vậy, nếu không có sự hiện diện của thanh tra cảnh sát giao thông, sẽ không thể xác minh tính xác thực của chính sách.

CASCO điện tử

Ngoài ra còn có bảo hiểm điện tử CASCO. Nguyên tắc thiết kế của nó hoàn toàn giống với CTP. Nhưng có một số hạn chế, vì công ty bảo hiểm không có cơ hội đánh giá tình trạng của chiếc xe:

- bạn có thể bảo đảm bằng CASCO chỉ một chiếc xe mới mà không cần chạy;

- năm sản xuất của xe hiện tại hoặc tối đa trước đó;

- mua mà không sử dụng một khoản vay từ một đại lý ủy quyền;

- có những hạn chế về chi phí bảo hiểm tối đa của chiếc xe (điều này được thành lập bởi công ty);

- chỉ chủ xe mới có thể bảo đảm, đó là người đã mua nó.

Bảo hiểm y tế bắt buộc

Nó cũng có thể ban hành một loại chính sách bảo hiểm y tế điện tử mới. Kể từ năm 2017, công dân Nga có thể trao đổi chính sách OMS giấy của họ cho điện tử. Đây là một thẻ nhựa với một con chip và một bức ảnh, sẽ lưu trữ thông tin về chủ sở hữu của nó. Chính sách mô hình mới này thuận tiện vì nó dễ dàng nằm gọn trong ví của bạn, không bị nhàu, nghĩa là luôn luôn ở bên bạn. Những bất lợi bao gồm những gì chưa được chấp nhận trong tất cả các tổ chức y tế của đất nước. Chính sách trước đây vẫn còn hiệu lực.

Để đăng ký, cần phải thu thập tài liệu và nộp cho công ty bảo hiểm đã chọn. Một ứng dụng cho một chính sách bảo hiểm y tế điện tử cũng được viết ở đó.

Nhận xét

Các loại bảo hiểm điện tử gây ra rất nhiều đánh giá tích cực. Mọi người thích cơ hội để có được một chính sách mà không cần rời khỏi nhà. Không cần phải lãng phí thời gian trong dòng, trả tiền quá cao cho các sản phẩm áp đặt bổ sung. Điều chính là điền vào tất cả mọi thứ một cách chính xác.