Ở Nga có một hệ thống thuế khá linh hoạt. Nhờ có nó, mọi doanh nhân đều có thể chọn chương trình thanh toán thuế có lợi nhất. Điều này dẫn đến việc doanh nghiệp trong nước đang phát triển rất tích cực. Bây giờ nhiều người đang nghĩ về hệ thống thuế nào sẽ được sử dụng - UTII hoặc bằng sáng chế. Tiếp theo sẽ được mô tả chi tiết hơn về từng tùy chọn. Sau khi nghiên cứu kỹ lưỡng về các chương trình thanh toán thuế, sẽ có thể xác định thuế cho một doanh nghiệp cụ thể.

UTII là ...

Để bắt đầu, chúng tôi sẽ tìm ra những gì mỗi biến thể của sự phát triển của các sự kiện đại diện. Trong một thời gian dài tất cả mọi người đã biết UTII. Đây là một loại thuế duy nhất đối với thu nhập bị tranh chấp. Nó cũng được gọi là "sự bất lịch sự."

UTII hoặc bằng sáng chế - cái nào thích hợp hơn cho một doanh nhân? Với một loại thuế duy nhất đối với thu nhập bị từ chối, một LLC hoặc doanh nhân cá nhân chỉ phải trả 1 thuế. Anh ta, như bạn có thể đoán, được gọi là bị buộc tội. Không có thêm các khoản thanh toán thuế. Ngoài việc trả UTII, một công dân phải đóng góp bảo hiểm.

Bằng sáng chế

Hệ thống bằng sáng chế về thuế ở Nga đã xuất hiện cách đây không lâu. Nhưng cô bắt đầu thu hút ngay các doanh nhân.

UTII hoặc bằng sáng chế - những gì dừng lại ở? Hệ thống bằng sáng chế về thuế (POS) không quy định việc thanh toán bất kỳ khoản thuế nào trong quá trình làm việc. IP trả tiền cho bằng sáng chế trước. Trong quá trình tính toán, lợi nhuận ước tính trong một khoảng thời gian nhất định sẽ được tính đến. PSN có thể được cấp tối thiểu 1 và tối đa 12 tháng.

Thuế suất

Cái nào tốt hơn - UTII hay bằng sáng chế? Đối với IP, giải pháp cho vấn đề này đóng một vai trò rất lớn. Do đó, nó sẽ được mô tả chi tiết hơn về các tính năng của từng chế độ thuế.

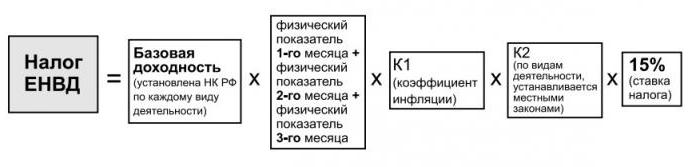

Điều quan trọng là phải hiểu mức thuế suất là gì trong một trường hợp cụ thể. UTII cung cấp cho việc thanh toán 15% thu nhập bị tranh chấp, trong khi PSN cho phép bạn chỉ trả 6% lợi nhuận ước tính. Mặc dù vậy, đôi khi UTII ít hơn thuế thu nhập cá nhân đối với bằng sáng chế. Tính năng này nên được xem xét khi chọn chế độ thanh toán thuế.

Nộp thuế

Làm thế nào là giải quyết với nhà nước trong cả hai trường hợp? Cái nào thích hợp hơn để chọn - UTII hoặc bằng sáng chế?

Với "báo cáo" hàng quý diễn ra. Cùng với cô, tổ chức phải nộp thuế. Toàn bộ số tiền thanh toán sẽ được trả cho kho bạc nhà nước chậm nhất là ngày 25 của tháng sau ngày báo cáo.

Trong trường hợp bằng sáng chế, mọi thứ có phần khác nhau. Có 2 lựa chọn để phát triển các sự kiện:

- Bằng sáng chế nộp trong 6 tháng hoặc ít hơn. Trong tình huống này, bạn cần nộp thuế không quá 25 ngày sau khi bắt đầu tài liệu.

- PSN được sử dụng trong hơn sáu tháng. Sau đó, một phần ba số tiền phải được thanh toán theo cách tương tự như trong trường hợp trước. Số dư (2/3) phải được trả cho kho bạc không quá 30 ngày trước khi bằng sáng chế hết hạn.

Nếu bạn không muốn liên tục trả thuế, nên chọn bằng sáng chế. Nhưng đây là xa tính năng duy nhất đáng chú ý. Trong một số trường hợp, UTII là một chế độ có lợi hơn.

Hạn chế

Điều chính là nghiên cứu cẩn thận tất cả các ưu và nhược điểm của từng kịch bản. Bằng sáng chế hoặc UTII - cái nào có lợi hơn? Không có câu trả lời chắc chắn cho câu hỏi này. Ở mỗi khu vực, PSN và "tạp chất" có kích thước khác nhau.

Khi chọn thuế cho các doanh nhân cá nhân, cần phải tính đến một số hạn chế. Không phải lúc nào cũng có thể sống trên một hệ thống cụ thể.

Ví dụ, UTII chỉ áp dụng cho một số loại hoạt động nhất định. Một bằng sáng chế có thể được cấp cho hầu hết mọi doanh nghiệp.

UTII có các tính năng sau:

- về "thu nhập" không bị giới hạn;

- chỉ có thể được áp dụng trong các hoạt động riêng lẻ (nó cần được chỉ định ở từng khu vực riêng biệt);

- UTII không thể được sử dụng nếu số lượng nhân viên vượt quá 100;

- Việc chuyển đổi sang hệ thống thuế mới chỉ có thể được thực hiện từ đầu năm mới.

Bằng sáng chế cũng có những hạn chế. Cụ thể là:

- thu nhập hàng năm không được vượt quá 60 triệu mỗi năm nếu kết hợp với các hệ thống thuế khác được áp dụng;

- Bạn không thể nộp bằng sáng chế với một công ty có hơn 15 nhân viên.

Trong cả hai trường hợp, doanh nhân không được sử dụng CT. Điều này làm cho cuộc sống dễ dàng hơn nhiều.

Báo cáo

UTII hoặc bằng sáng chế - cái nào tốt hơn? Một vai trò rất lớn cho doanh nghiệp là trách nhiệm. Những gì được dự tính cho "buộc tội" và PSN trong lĩnh vực này?

UTII yêu cầu báo cáo hàng quý từ các doanh nhân. Tờ khai thuế được nộp trước ngày 20 của tháng sau báo cáo.

Với PSN, không cần báo cáo. IP ban đầu trả thuế thu nhập cá nhân cho thời gian hiệu lực của tài liệu, sau đó nó được miễn báo cáo. Bạn không cần phải cho biết thu nhập của bạn.

Bạn cũng nên chú ý đến một tính năng khác của các hệ thống thuế này. Suy nghĩ về những gì tốt hơn - UTII hoặc bằng sáng chế, cần phải làm rõ: "miễn trừ" nhu cầu tính toán thu nhập và chi phí. Tất cả các dữ liệu liên quan được nhập vào tờ khai.

Với bằng sáng chế, một IP được miễn điền vào mẫu 3-NDFL. Thay vào đó, bạn sẽ phải giữ một bản ghi thu nhập và chi phí trong một tạp chí chuyên ngành.

Giảm thuế

Sự khác biệt giữa UTII và bằng sáng chế là gì? Dựa trên những điều đã nói ở trên, chúng ta có thể kết luận rằng các chế độ này hơi giống nhau. Nhưng họ cũng có một sự khác biệt đáng kể.

UTII cho phép bạn giảm thuế đối với phí bảo hiểm được thực hiện. Điều này có nghĩa là một doanh nhân cá nhân có thể khấu trừ 100% số tiền đóng góp cho PFR và FSS cho chính họ và 50% trong số họ, nhưng trả cho nhân viên. Do đó, thuế được giảm.

Với PSN, giảm thuế không được cung cấp. Một công dân có nghĩa vụ khấu trừ vào các quỹ ngoài ngân sách theo các quy tắc chung. Và thuế được trả cho họ đầy đủ.

Phương pháp chuyển đổi

Làm thế nào để chuyển từ UTII sang bằng sáng chế và ngược lại? Một số tính năng của các thủ tục này nên được xem xét.

Ví dụ, thực tế là với "sự bất lịch sự", bạn chỉ có thể áp dụng chế độ thuế mới từ năm mới. Nếu bằng sáng chế được sử dụng, IP có thể chuyển sang UTII sau khi bằng sáng chế hết hạn.

Thuế bị buộc phải yêu cầu nộp đơn xin rút khỏi điều trị đặc biệt. Điều này phải được thực hiện không muộn hơn 5 ngày sau khi chấm dứt "sự buộc tội". Trong trường hợp bằng sáng chế, không cần thiết phải nộp đơn xin rút tiền từ chế độ đặc biệt.

Việc chuyển đổi từ bằng sáng chế sang UTII được thực hiện tại Dịch vụ Thuế Liên bang tại nơi đăng ký của một công dân với tư cách là một doanh nhân. Nếu cần phải thay đổi "buộc tội" thành PPS, bạn phải liên hệ với cơ quan thuế tại nơi kinh doanh.

Thời hạn nộp đơn xin chuyển sang chế độ đặc biệt cũng khác nhau. Khi UTII phải liên hệ với Dịch vụ Thuế Liên bang tối đa 5 ngày sau khi bắt đầu áp dụng hệ thống thuế. PSN yêu cầu nộp đơn đăng ký không quá 10 ngày kể từ ngày bằng sáng chế bắt đầu. Yêu cầu bằng sáng chế được nộp hàng năm.

Trong phần còn lại, hệ thống chuyển sang chế độ thanh toán thuế mới vẫn giữ nguyên - IP phải viết đơn đăng ký tương ứng và nộp cho Dịch vụ Thuế Liên bang.

Ưu và nhược điểm của UTII

Điều gì là tốt hơn để sử dụng cho tinh thần kinh doanh - UTII hoặc bằng sáng chế? Từ tất cả những gì đã nói trước đó, chúng ta có thể phân biệt một số ưu điểm và nhược điểm của từng chế độ.

Hãy bắt đầu với UTII. Khía cạnh tích cực của nó:

- báo cáo thuế đơn giản;

- thiếu tính năng trong việc tính thuế;

- không phụ thuộc vào thu nhập thực tế của cá nhân doanh nhân;

- khả năng giảm thuế do phí bảo hiểm;

- Bạn không thể sử dụng máy tính tiền.

Nhưng cũng có những hạn chế đối với chế độ này. Ví dụ:

- hạn chế nghiêm ngặt trong các lĩnh vực ứng dụng;

- từ năm 2018 họ có kế hoạch bãi bỏ thuế bị buộc tội;

- thuế cố định với thu nhập tối thiểu;

- sự cần thiết phải khai thuế

Bây giờ có thể tưởng tượng toàn bộ những gì mà imputation mà đại diện cho. Mỗi doanh nhân có thể tự quyết định chế độ này có lợi cho một hoạt động cụ thể như thế nào.

Ưu điểm và nhược điểm của PSN

UTII hoặc bằng sáng chế - cái nào thích hợp hơn cho các doanh nhân cá nhân? PSN cũng có ưu và nhược điểm của nó.

Ví dụ: bằng sáng chế có những ưu điểm sau:

- thuế suất thấp;

- độc lập với thu nhập;

- điều khoản linh hoạt của việc áp dụng tài liệu;

- Không cần phải khai thuế;

- miễn CT.

Những nhược điểm của PSN thường được xác định như sau:

- hạn chế về hoạt động cho phép áp dụng bằng sáng chế;

- khả năng chỉ đăng ký IP;

- không có khả năng giảm thuế do phí bảo hiểm;

- khuôn khổ chặt chẽ về số lượng nhân viên và thu nhập;

- ở một số vùng, chi phí bằng sáng chế có thể rất cao.

Bây giờ, nó rõ ràng những gì tạo thành một bằng sáng chế ở Nga nói chung. Những kết luận nào có thể được rút ra từ những điều đã nói ở trên? Điều gì có lợi hơn - bằng sáng chế hoặc UTII cho IP? Mọi người tự quyết định câu hỏi này, tính toán sức mạnh và khả năng của mình.

Quyết định lựa chọn

Vì vậy, cái nào tốt hơn - UTII hay bằng sáng chế? Đối với IP, câu hỏi này vẫn là một bí ẩn vĩnh cửu. Thật vậy, nói chung, các hệ thống thanh toán thuế này tương tự nhau.

Đến nay, nên sử dụng "cắt cụt" khi có thể. Nhưng theo quan điểm về việc hủy bỏ UTII sắp tới, cần phải quyết định nên làm gì trong năm 2018. Bạn phải chọn giữa STS và PSN.

Nói chung, khi xác định chế độ nộp thuế, cần chú ý:

- số lượng nhân viên;

- thu nhập thực tế và ước tính của công ty;

- sự cần thiết phải khai báo và kế toán thu nhập;

- số tiền thuế trong một trường hợp cụ thể.

Một số doanh nhân có thể sử dụng UTII theo các điều khoản có lợi, trong khi một số người có màu đen với bằng sáng chế. Do đó, thật khó để trả lời một cách dứt khoát câu hỏi cái nào tốt hơn - UTII hoặc bằng sáng chế. Đánh giá các sắc thái được liệt kê, mỗi doanh nhân phải tự quyết định nên sử dụng chế độ thuế nào.