Hầu hết các chủ sở hữu phương tiện, đặc biệt là những người mới mua, xem xét cần thiết để bảo hiểm chiếc xe của họ. Có được một chính sách bảo hiểm, chủ hợp đồng tin rằng anh ta có mọi quyền để nhận toàn bộ chi phí của chiếc xe bị hư hỏng nếu xảy ra sự kiện bảo hiểm. Và ngay cả trong trường hợp chiếc xe không thể được phục hồi do thiệt hại thảm khốc, công ty bảo hiểm sẽ bồi thường đầy đủ cho chiếc xe cũ. Trong vấn đề này, hầu hết khách hàng có xu hướng thất vọng. Thật vậy, số tiền bồi thường được trả bởi công ty bảo hiểm đôi khi khác biệt đáng kể so với số tiền mà khách hàng mong đợi.

Bỏ trong bảo hiểm là ...

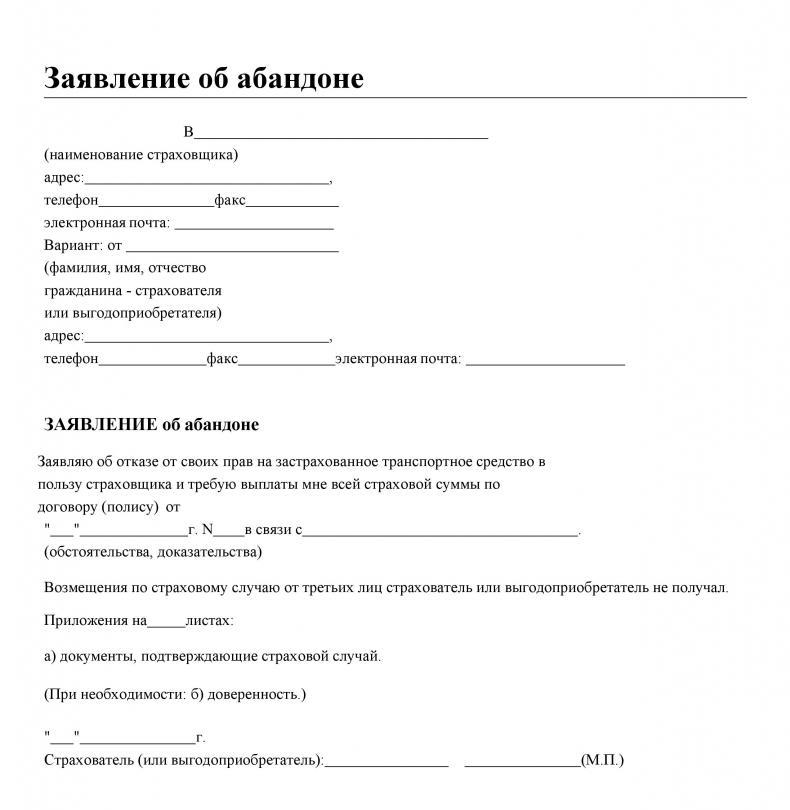

Thuật ngữ từ bỏ xuất phát từ "người bỏ rơi" Pháp - rời đi. Từ bỏ trong bảo hiểm là sự từ chối của khách hàng của công ty bảo hiểm hoặc người thụ hưởng được quy định trong hợp đồng của tài sản, được liệt kê trong hợp đồng bảo hiểm, có lợi cho công ty bảo hiểm. Khách hàng chỉ có thể thực hiện một hành động như vậy đối với các chính sách bảo hiểm tài sản, bao gồm CASCO. Việc sử dụng từ bỏ trong bảo hiểm xe hơi là do khách hàng của công ty bảo hiểm không có mong muốn bán phần còn lại của chiếc xe bị hư hỏng và do đó, nhận được bồi thường bảo hiểm với số tiền ít hơn số tiền bảo hiểm.

Đạo luật từ bỏ

Cho đến nay, khái niệm từ bỏ tài sản được quy định trong Luật Liên bang về tổ chức kinh doanh bảo hiểm tại Liên bang Nga. Chủ hợp đồng có toàn quyền từ chối tài sản thuộc sở hữu của mình, bị hư hỏng hoặc bị phá hủy do sự kiện được bảo hiểm, để đổi lấy việc nhận toàn bộ số tiền bảo hiểm, dựa trên các quy định tại khoản 5 của điều 10. Cho điều này, khi được hỏi về việc bảo hiểm nào thường được sử dụng Từ bỏ, câu trả lời đúng duy nhất là Bỏ rơi chỉ được áp dụng nếu chủ hợp đồng có hợp đồng bảo hiểm tài sản hoặc xe hơi.

Lựa chọn chính sách: vận chuyển hoặc từ bỏ

Khi ký kết hợp đồng bảo hiểm xe, khách hàng của công ty bảo hiểm phải nghiên cứu các quy tắc của nó. Ngoài số tiền bảo hiểm, quy mô của khoản thanh toán bảo hiểm, cần phải tự làm quen với các điều kiện để thanh toán bồi thường bảo hiểm, rủi ro và ngoại lệ. Từ bỏ bảo hiểm xe hơi theo CASCO là quyền của người được bảo hiểm để nhận toàn bộ số tiền bảo hiểm cho chiếc xe bị hư hỏng.

Có những tình huống khi sau một sự kiện vận chuyển khẩn cấp, chiếc xe bị hư hại hơn 70%. Trong bảo hiểm, một sự kiện như vậy được coi là mất phương tiện xây dựng, hoặc tổng thiệt hại. Nếu đây là trường hợp, trong hầu hết các công ty bảo hiểm, theo các quy tắc bảo hiểm hiện hành, họ trả hết số tiền bảo hiểm. Tuy nhiên, nó được giảm bởi chi phí cân bằng xe, mà chủ hợp đồng vẫn có thể bán. Trong tình huống này, khách hàng phải đối mặt với một lựa chọn: tìm kiếm người mua cho những tàn dư của chiếc xe phù hợp để bán hoặc sử dụng từ bỏ trong bảo hiểm, thủ tục ít mệt mỏi hơn.

Cái chết mang tính xây dựng

Theo thống kê cho thấy, hầu hết khách hàng của các công ty bảo hiểm không đọc toàn bộ hợp đồng bảo hiểm. Họ chắc chắn rằng có một tài liệu CASCO được ký ở cả hai bên trong tay khi xảy ra sự kiện được bảo hiểm, họ có cơ hội bồi thường thiệt hại đầy đủ.Và nếu chiếc xe là không thể hoặc quá đắt để sửa chữa, thì công ty bảo hiểm sẽ trả toàn bộ chi phí.

Mọi thứ không quá rõ ràng. Tổng thiệt hại được ghi nhận nếu trong quá trình bảo hiểm thiệt hại đối với tài sản được bảo hiểm xảy ra và chi phí cho công việc sửa chữa hoặc phục hồi hoàn toàn là 70% hoặc hơn giá trị thực tại thời điểm xảy ra tai nạn hoặc sự kiện được bảo hiểm khác.

Để tiết kiệm chi trả bảo hiểm, các chủ hợp đồng thường ký kết các thỏa thuận CASCO với việc xác định số tiền bảo hiểm không theo giá thị trường tại thời điểm bảo hiểm, nhưng theo giá hợp đồng. Do đó, số tiền bồi thường bảo hiểm cho việc mất phương tiện xây dựng sẽ không thể trang trải đầy đủ thiệt hại.

Hợp đồng bảo hiểm và từ bỏ

Bằng cách ký kết hợp đồng bảo hiểm xe hơi, một khách hàng tiềm năng có nghĩa vụ phải nghiên cứu tất cả các mặt hàng của nó. Có những công ty không quy định thủ tục từ bỏ trong hợp đồng bảo hiểm. Trong bảo hiểm, điều này được cố định ở cấp độ lập pháp, nó nên được viết bằng quyền của người được bảo hiểm, được quy định trong các quy tắc và chính sách. Khi đã làm quen với các điều kiện bảo hiểm, khách hàng phải tìm hiểu chi tiết các quyền của mình, cũng như việc từ bỏ bảo hiểm và nghĩa vụ trong trường hợp xảy ra sự kiện được bảo hiểm. Theo cách tương tự, công ty bảo hiểm có nghĩa vụ phải làm quen với người được bảo hiểm với nhiệm vụ và quyền lợi của mình.

Thủ tục từ bỏ được thực hiện theo hai cách:

- quy định trong hợp đồng bảo hiểm;

- một hành vi được ký kết về việc chuyển quyền đối với tài sản được bảo hiểm bị hư hỏng.

Từ bỏ trang trí

Theo luật pháp của Liên bang Nga, có hai khả năng để áp dụng cho một thủ tục từ bỏ trong bảo hiểm. Có thể trong các tình huống như vậy:

- Hợp đồng hiện tại giữa công ty bảo hiểm và chủ hợp đồng có các điều khoản tiết lộ thủ tục thanh toán, bao gồm cả việc từ bỏ. Theo quy định của tài liệu này, khách hàng của công ty bảo hiểm có quyền (không có nghĩa vụ) sử dụng từ bỏ, nghĩa là chuyển xe của mình cho công ty để đổi lấy số tiền được bảo hiểm. Đồng ý cho công ty bảo hiểm này là không cần thiết.

- Một tài liệu song phương được soạn thảo, theo đó chủ hợp đồng - chủ sở hữu của chiếc xe chuyển quyền sở hữu của tổ chức bảo hiểm. Công ty bảo hiểm sẽ trở thành chủ sở hữu đầy đủ chỉ sau khi bồi thường thiệt hại nhận được.

Vì vậy, trong bất kỳ lựa chọn nào, chủ hợp đồng có quyền sử dụng thủ tục từ bỏ trong bảo hiểm. Một tài liệu mẫu về chuyển giao quyền nên bao gồm thông tin về các bên ký tên, dữ liệu về đối tượng tha hóa.

Bỏ qua những cạm bẫy trong bảo hiểm

Cần nhớ rằng tất cả các điều kiện quy định trong hợp đồng bảo hiểm phải được nghiên cứu kỹ lưỡng. Có những tình huống khi chủ hợp đồng quyết định thực hiện quyền từ bỏ của mình. Anh ta hy vọng rằng sau khi chiếc xe được bàn giao cho công ty bảo hiểm, tiền bồi thường sẽ được chuyển cho anh ta với số tiền của toàn bộ số tiền bảo hiểm. Như thực tế cho thấy, sẽ có lợi cho các công ty bảo hiểm để xác định tổn thất mang tính xây dựng của một chiếc xe và khuyến nghị khách hàng sử dụng thủ tục từ bỏ.

Trong nhiều thỏa thuận CASCO, để giảm các khoản thanh toán bảo hiểm, khách hàng được đề nghị ký kết hợp đồng bảo hiểm có tính đến những chiếc xe bị hao mòn. Nếu khách hàng có hợp đồng với điều kiện này, thì khi xác định số tiền bồi thường bảo hiểm, số tiền bảo hiểm sẽ tự động được giảm theo số tiền khấu hao. Ngoài ra, số tiền khấu trừ quy định trong tài liệu bảo hiểm phải được tính đến. Do đó, sử dụng quyền từ chối tài sản của mình, chủ hợp đồng có thể nhận được khoản bồi thường thấp hơn đáng kể so với dự kiến. Những trường hợp như vậy không phải là hiếm.

Một số sắc thái của việc từ bỏ trong bảo hiểm

Bạn nên biết rằng:

- không chỉ thiệt hại cho chiếc xe, mà còn mất mát (cướp) được coi là điều kiện để chủ sở hữu chính sách từ bỏ quyền đối với một chiếc xe;

- số tiền bảo hiểm không thể vượt quá giá trị thị trường thực của chiếc xe tại thời điểm ký hợp đồng bảo hiểm;

- một thỏa thuận về chuyển nhượng quyền đối với tài sản phải được ký kết với công ty bảo hiểm, và không phải với các bên thứ ba;

- thủ tục chuyển số dư được xác định bởi chủ hợp đồng, trừ khi có quy định khác trong hợp đồng.

Điều quan trọng nhất khi ký kết hợp đồng bảo hiểm CASCO là đọc tất cả các đoạn và đoạn của nó một cách chi tiết. Đó là khuyến khích để mời một luật sư cho việc này.