İş Kanunu, işveren ile çalışan arasındaki ilişkilerin hangi amaçlarla sonlandırıldığı gerekçelerini belirler. TC'de belirlenen kurallara göre; baş muhasebecinin görevden alınması. İşlerin devri Aynı zamanda, yeni çalışan tarafından hiçbir şekilde düzenlenmemiştir. Bu arada, bu çalışan işletme durumunda en önemli biri olarak kabul edilir. Bu nedenle oluşursa muhasebecinin görevden alınması, davaların devri, emir istihdamın sona ermesi üzerine uygun şekilde yürütülmelidir. Tüm bu prosedürleri daha ayrıntılı olarak ele alalım.

Genel bilgi

Baş muhasebecinin görevden alınmasıGenel zeminler hariç, aşağıdakilerle bağlantılı olarak gerçekleştirilebilir:

- Çalışanın mülke zarar vermesine ya da bu tür bir tehlikeye neden olan makul olmayan bir karar. Bu esas, İş Kanunu'nun 81. Maddesinin 9. bölümünde yer almaktadır.

- Mülkiyet değişikliği. Bu esas, İş Kanunu'nun madde 81'inin 4 bölümünde verilmiştir.

Oluşursa muhasebecinin kendi iradesiyle görevden alınması, sonra tüm belgeleri işe alınan çalışana teslim eder. Bu durumda, yeni çalışanın raporlama durumunu kontrol etmesi gerekir. Bu nokta çok önemli çünkü İşten çıkarmadan sonra baş muhasebecinin sorumluluğu Nitelikli bir avukat olmadan kanıtlamak zor olacaktır.

İcra emri

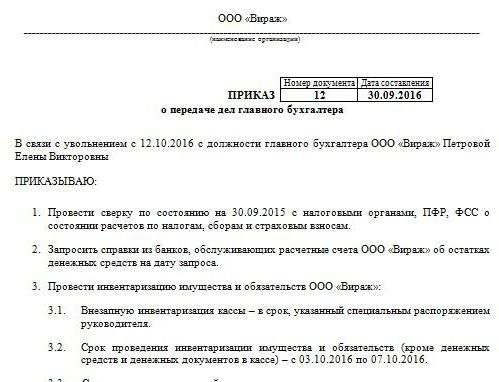

Buna göre, atama ve muhasebecinin görevden alınması, davaların devri. Örnek sipariş düzgün bir forma sahip değildir. Şirket kendi geliştirir. Ancak, sipariş yerel belgeler için belirlenen genel şartlara uygun olarak gerçekleştirilir. Yapılması gereken süreyi belirtir muhasebecinin görevden alınması, davaların devriraporlama denetimi. Uzmanlara göre, bu süre İş Kanunu'nda belirtilen iki haftayı geçmemelidir. Sipariş, emekli çalışanın konumuna atanan çalışan hakkında bilgi içermelidir. Yönetici sürece bir denetim şirketi veya komisyonu dahil etmeye karar verirse, onlar hakkında da bilgi belgede verilir. Kural olarak, yöneticiler her zaman güvenli bir şekilde oynamaya çalışırlar, çünkü yukarıda da belirtildiği gibi İşten çıkarmadan sonra baş muhasebecinin sorumluluğu kanıtlaması zor. Özellikle uzman dürüst olmayan olduğu ortaya çıktığında, çok çaba, para ve zaman alacaktır.

Denetçileri Çekmek

Şu anda, raporlama doğrulama hizmetleri sunan birçok uzman şirket var. Bir denetim firmasını çekmedeki şüphesiz avantaj, uzmanların telafi ettiği görevden alma üzerine baş muhasebecinin işlerini devretme kanunu. Tabii ki, böyle bir hizmet ödenir. Ancak, avukatlar, denetçinin çalışmaları için hala para harcamamayı tavsiye ediyorlar. Baş muhasebecinin görevden alınması üzerine devir hareketi işletme bağımsız olarak gelişebilir ve uygulanabilir. Ancak, denetim şirketi öncelikle bir sonuç oluşturacak şekilde bütün ifadelerin denetimini yapacaktır. Buna uygun olarak, görevden alındıktan sonra baş muhasebeciyi devretme eylemi çoktan hazırlanacaktır (makalede örnek bir belge sunulmaktadır).

Doğrulama sorunları

Yeni bir çalışanın kendi başına bir denetim yapması gerekiyorsa, önceki muhasebecinin hatalarının sorumluluğunu önlemek için önlemler alması gerekir. Tabii ki, tüm belgeler doğrulanamıyor. Örneğin, üçten fazla, ancak beş yıldan daha az bir süre için hazırlanmış kağıtların hiç görülmesine gerek yoktur. Sadece bu tür belgelerin bulunup bulunmadığını veya arşive teslim edilme durumunu kontrol etmek gerekir. 129 sayılı Federal Kanun'a göre, birincil menkul kıymetlerin depolanması en az 5 yıl süreyle gerçekleştirilir. Vergi Kanunu'nun 23. Maddesinde bu süre bir yıl azalır. Bununla birlikte, uzmanlar Federal Yasa'ya rehberlik etmeyi öneriyorlar. Ayrıca, arşiv mevzuatı da asgari beş yıllık bir süredir. 3 yıldan daha önce hazırlanan belgelere gelince, kontrol edilmeleri gerekir. Vergi Kanunu'nun 87. Maddesine göre, kontrol organları son 3 yıl içerisinde işletmenin faaliyetlerini denetleme hakkına sahiptir. Bu süre zarfında şirkette bir vergi denetimi yapılmışsa, yeni baş muhasebecinin sonuçlarına dayanarak hazırlanan eylemi incelemesi gerekir. Bu durumda, çalışan sadece incelemeden sonra verilen belgeleri kontrol edebilir.

Baş muhasebecinin görevden alınması üzerine davaların devri

örnek Dokümantasyonun eski bir çalışan tarafından teslimi üzerine hazırlanan bir doküman envantere benzer olabilir. Ancak uzmanlara göre, yeni bir çalışanın sonraki çalışmaları için bu yeterli değildir. Kanun, envanter sırasında tanımlanan tüm hesap bakiyeleri hakkında bilgi içermelidir. Ayrıca, uygulanması için ihtiyaç sorusu bugün tartışmalıdır. Bazı çalışanlar sadece finansal denetim yapar. Özellikle, hesap ve nakit bakiyeleri, borçlar ve alacaklar kontrol edilir. Diğer muhasebeciler envanterin yanı sıra envanter ve sabit varlıklar için de gerekli olduğunu düşünüyor.

Düzenleyici gereklilikler

Bir yandan, Maliye Bakanlığı tarafından öngörülen şartlara uygun olarak, baş muhasebecinin görevden alınması başarısız bir envanter eşlik etmelidir. İlgili gereklilik 1995 tarihli 49 sayılı Bakanlık mektubunda ve Raporlama Yönetmeliğinde belirtilmiştir. Fakat bugün muhasebeciler neredeyse hiçbir zaman tam sorumluluk sözleşmesi imzalamazlar. Bununla birlikte, yöneticiler, İş Kanununun 243 üncü maddesi uyarınca, bir çalışana atama hakkına sahiptir. İlgili maddede iş sözleşmesinde varsa, çalışanın bir envanter alması gerekir. Sorumluluk sabit değilse ve dokümantasyonun teslimi için yeterli zaman yoksa, son raporlama yılı için yıllık bilançoda yansıtılan sabit varlıklar ve stoklar hakkındaki bilgilere güvenilebilir. Ancak, bu durumda, son zamanlarda yapılan bir envanterin sonuçlarını ve ayrıca sabit varlıklar için kartları görmeniz önerilir. Bu bilgiler yıllık raporda sunulan verilerle karşılaştırılmalıdır. Bazı durumlarda, yeni çalışanlar bir iletim dengesi oluşumu konusunda ısrar ediyorlar. Ancak, bu fikir giden işçiler tarafından her zaman gerçekleştirilmekten çok uzaktır. Buna göre, uygulamada, yeni çalışanlar en son bilanço ile ilgili belgeleri kabul eder.

nüansları

Denetimin sonuçları davaların devredilmesine dahil edilmiştir. Uzmanlar, yeni çalışanların denetlenmemiş olan bilgilere girmemelerini tavsiye ediyor. Bir uzman, örneğin kontördeki dengeleri kontrol ettiyse, basitçe söylemek gerekirse. 50, 01, 02, 62, 70, 51, sonra belgeye yansıtılmalıdır. Tespit edilen tüm ihlaller de kanunda açıklanmaktadır. Arızasız belge, herhangi bir makale veya derginin kaybı hakkındaki bilgileri yansıtır.

Belgenin örnek formu

Transfer işlemine aşağıdaki bölümler dahil edilebilir:

- Genel Hükümler

- Ana kısım

- Sonuç.

Genel hükümler aşağıdakilerle ilgili bilgileri yansıtır:

- Kasa ve para muhasebesi.Açıklama, kimin finansal işlem gerçekleştirdiğini (hesap verebilir bir çalışan ya da kasiyer), nakit saklama koşullarını, Kitaptaki girişlerin durumunu, fon bakiyesini, diğer değerlerin varlığını yansıttığını gösterir.

- Muhasebe hesaplamaları. Açıklama, alacakların ve borçların gerçeğini, kötü ve geçmiş borçların varlığını, uzlaşma beyanlarını ve zamanında bütçeden düşülmeyen tutarları gösterir.

- Son teslim tarihlerine uyma.

- Maddi duran varlıklar, sabit varlıklar ve maddi olmayan duran varlıklar için muhasebe. Bu bölümde son envanterin tarih ve sonuçları verilmiş, envanterin durumu, kartlar, kitaplar, tam adı ve sorumlu kişilerin pozisyonları belirtilmiştir.

- Belgelerin kaydı ve saklanması. Açıklama, kağıdın işletme içerisinde olduğu süreyi ve ayrıca belirli bir departmanı (arşiv, muhasebe) gösterir. Burada, klasörlerdeki klasörlerin numaralandırılıp karıştırılıp karıştırılmadığı da belirtilmelidir.

- Kadrolama, bordro, kullanılabilirlik ve UST için vergi kartlarının doldurulması, kişisel gelir vergisi, kişisel muhasebe.

Muhasebe faaliyetlerinin genel organizasyonu hakkında ayrıca bilgi de sağlayabilirsiniz. Çalışanlar arasındaki görev dağılımının niteliğini, raporlama formlarının kullanılabilirliğini, iş tanımlarını vb. Açıklar. Ana bölüm, envanter için birincil ve muhasebe belgelerinin bir listesini ve doğrulanmış hesaplardaki bakiyeleri içerir. Sonuç olarak, eski çalışanın ve yeni çalışanın imzalarını ve aynı zamanda şirketin başına gelenleri koyar.

ilaveten

Eski ve yeni çalışanlara ek olarak, derlenen liste (eğer oluşturulmuşsa) komisyon üyeleri ile birlikte işletme başkanı tarafından imzalanmalıdır. Bundan sonra, bir banka kartı değiştirilir. Çalışmalarının son gününe kadar, önceki çalışanın, yeni belgenin kontrolü altındaki tüm belgeleri imzaladığını söylemek gerekir. Baş muhasebecinin görevden alınması Vergi makamından ve karşı taraflardan gizli tutulmamalıdır. Prosedürle ilgili bir bildirim Federal Vergi Servisi ve ortaklarına gönderilir.

Gerçek durum

Ne yazık ki, çoğu durumda, yukarıdaki eylem algoritması pratikte nadiren uygulanır. Bu genellikle sadece insan faktörü ile ilişkilidir. içindebaş muhasebeci - Bu işletme için bir problem. Prosedür çalışanın özel durumuyla karmaşıktır. Nasıl gittiği önemli değil. baş muhasebecinin görevden alınması - kendi başına irade veya başka nedenlerden dolayı. Her durumda, dokümantasyon kontrollerinden kaçınılamaz. Uygulamada görüldüğü gibi, yeni çalışanlar önceki çalışanlardan pratik olarak yardım alamazlar. En iyi durumda, eski uzman tüm belgeleri kafaya teslim edecek, en kötü durumda, başlangıç seviyesindeki molozun tırmıklanması gerekecek.

Serbest muhasebecinin baş muhasebecisinin görevden alınması: işten çıkarılma

TC'nin böyle bir çalışanla sözleşmeyi feshetmek için herhangi bir özel prosedür sağlamadığı halde, prosedürün kendi nüansları vardır. İlk önce genel kurallara geçiyoruz. Oluşursa muhasebecinin kendi iradesiyle görevden alınması 2 haftadır. Bu, çalışanın 14 gün içinde karar başkanını yazılı olarak bilgilendirdiği anlamına gelir. Basitçe söylemek gerekirse, bir çalışan yönetmene bir açıklama geçer. Yönetici kağıdı imzalamayı reddedebilir. Daha sonra baş muhasebeci ofiste veya sekreter ile bir açıklama yapabilir. Bu işe yaramazsa, uzman dokümanı posta yoluyla posta yoluyla gönderme hakkına sahiptir (önceden bildirmek kaydıyla). Yasalarla öngörülen iki haftalık sürenin sonunda, çalışan artık işe gidemez. Son gün, yönetici emri imzalamalı, İş Kanunu uyarınca maaş ve diğer tutarları vermeli ve çalışma kitabını vermelidir.

Özel sipariş

Genel işten çıkarma kurallarında bazı istisnalar vardır.Aşağıdakilerle bağlantılı olarak, devam eden mesleki faaliyetlerin imkansızlığı nedeniyle sözleşmenin feshi:

- Bir eğitim kurumuna giriş.

- Eşin başka bir bölgede / ülkede yeni bir iş yerine taşınması.

- Emeklilik.

- Diğer iyi sebepler.

Bu şartlar altında, yönetici, başvurunun yapıldığı gün çalışanı işten çıkarmakla yükümlüdür. Bir çalışan, deneme süresi boyunca çalışmaya devam etmemeye karar verirse, kiracıya 2 gün değil, üç gün içinde bildirimde bulunmalıdır.

yaptırımlar

Hasar tespit edilirse, işletme başkanı, İş Kanunu'nun 238. Maddesi hükümlerine uygun olarak, ayrılan baş muhasebeciden tazminat talep etme hakkına sahiptir. Örneğin, vergi dairesi şirkete yanlış belgeler için para cezası verirse yaptırımlar uygulanabilir. Bu durumda, bir başvuru talebi yapılabilir. Basitçe söylemek gerekirse, baştan kesilen para, baş muhasebecinin maaşından düşülebilir. Ayrıca, tazminat miktarı aylık ortalama maaştan yüksek olmamalıdır. Ayrıca, ihlal durumunda, idari muhasebeci baş muhasebeciye verilebilir. En sıkı yaptırımlar, Ceza Kanununda verilmektedir. Kuralların 199. maddesine göre, mahkeme kararıyla, muhasebecinin bu görevi 5 yıla kadar sürdürmesi yasaklanabilir. Ayrıca, tutuklama ve hapis cezası da sağlar. Bu yaptırımlar, bütçe yükümlülüklerinden kaçınma gerçeğini ortaya çıkarması durumunda, muhasebeciye maliyetler / gelirler hakkında kasıtlı olarak yanlış veya çarpık bir şekilde bilgi verilmesi veya başka şekilde belgelendirilmesi şartıyla uygulanabilir. Bir çalışan tarafından büyük ölçüde işlenen eylemler için ceza cezaları verildiğine dikkat edilmelidir. 100 bin ruble üzerinde bir miktar tanır. Ceza Kanunu, baş muhasebecinin sorumlu tutulduğu diğer maddeleri içermektedir. Örneğin, aldatma, yetkinin kötüye kullanılması, ihmal veya belgelerin sahteciliği nedeniyle şirkete zarar vermesi için cezalar verilir.

Sonuç

Muhasebecinin görevden alınması tüm taraflar için hoş olmayan bir prosedürdür. Düzenli belgelerde net düzeninin sabit olmadığı gerçeği nedeniyle, uygulamada birçok zorluk vardır. Her şeyden önce, muhasebe mesleğini kontrol etmek için yeni bir çalışan ihtiyacı ile bağlantılıdır. Her şey önceki uzmanın kararına bağlı olacaktır. Küçük bir önemi olmayan, elbette, işten çıkarma nedenleridir. Sözleşmenin feshedildiği uzmanın belli sorumlulukları vardır. Özellikle, yeni gelenlerin çalışmasını kolaylaştıracak kadar değil, kendisini eski işverenle olan çatışmalardan korumak için tüm belgeleri sıraya koymalıdır. İşletmede nitelikli bir avukat varsa, liderin çalışanın belirli bir ihlalde suçluluk duyduğunu kanıtlaması zor olmayacaktır. Davayı mahkemeye çıkarmanın bir anlamı yok. Sırasıyla yeni çalışan derhal kendi kurallarını oluşturmamalıdır. Başlangıçta, durumu incelemeniz tavsiye edilir. Tabii ki belgeleri kontrol etmeden yapamazsınız. Ancak sıkı denetim gibi görünmemesi için yapmanız gerekir. İstifa eden çalışanla dostça bir ilişki kurmaya çalışmak tavsiye edilir. Bu durumla çabucak başa çıkmanıza yardımcı olacaktır.