Hasar sigortası, sigorta piyasasının geniş bir bölümünü kapsar. Bunun önemli bir kısmı zorunlu katılım ilkesine dayanmaktadır. Bazı özelliklerle karakterizedir.

Sigorta tanımı

Sigorta faaliyeti, olumsuz olaylar durumunda vatandaşların ve kuruluşların çıkarlarının korunmasıdır. Bunlar, maddi zarar veya maddi hasara, hayata ve sağlığa zarar vermek, manevi zarar vermek anlamına gelir.

Sigorta sistemi şu şekilde yapılandırılmıştır: taraflar, sigorta şirketinin belli bir miktar ödediği anlaşma koşullarında şart koşar. Sigortalı kişi düzenli olarak kararlaştırılan tutarı ödemeyi taahhüt eder veya şirketin tüm yükümlülükleri için bir katkı yapar.

Gönüllü sigorta sisteminde, taraflar bir sözleşmeyi hangi şartlarda yerine getireceklerine karar vermekte serbesttir.

Zorunlu katılım, özellikle de zarar için hukuki sorumluluk sigortasında, devlet tarafından dikkatli bir şekilde düzenlenir. Özel şirketler, ancak devlet koşullarında aktif olarak yer alır.

Sözleşmeler standart forma göre yapılır, devlet tarafından geliştirilen şartlardan sapma minimumdur. Bu, her şeyden önce sorumluluk koşulları ve ödemeler için geçerlidir.

Bir hizmet sistemi olarak sigortanın bazı özellikleri

Ve gönüllü ve zorunlu üçüncü şahıs sorumluluk sigortasının belirli bir “tavanı” vardır. Diğer bir deyişle, hasar sözleşme veya düzenleme ile öngörülen tutarı aşmışsa, kalan miktar suçlu kişi tarafından ödenir. Bununla birlikte, çoğu durumda sigorta hasar miktarını kapsar.

Bir kişi sigorta sistemine çeşitli şekillerde dahil edilir:

- bir anlaşmanın imzalanması;

- askere veya başka bir kamu hizmetine kabul.

İkinci seçenek otomatik sigortayı içerir.

Yasama düzenleme

- GK - sigorta faaliyetinin ilke ve kurallarını ortaya koyan temel belge;

- "Sigorta işinin organizasyonu hakkında" yasası;

- belirli sigorta türlerine ilişkin yasalar (sosyal, tıbbi vb.);

- ulaştırma sistemindeki yasalar (ulaştırma sözleşmeleri ve kodları);

- hayatlarının, sağlıklarının ve sorumluluklarının sigortasını düzenleyen belirli çalışan kategorilerinin durumuna ilişkin hükümler;

- belirli yasa hükümlerini (sigorta kuralları, model sözleşmeler vb.) uygulamak için yayınlanan merkezi otoritelerin normatif eylemleri.

Zarardan hukuki sorumluluk sigortası kuralları, devlet tarafından onaylanması şartıyla yasanın bir parçasıdır. Sonuç olarak, yürürlükteki yasal işlemlerle eşdeğerdirler.

Zorunlu sigorta sistemi dışında sunulan sigorta kuralları, tek yönlü bir işlem statüsünde olup, araştırmanın bir parçası olarak, bir vatandaşın bireysel hükümlerine itiraz etme hakkı vardır.

Genelde, zorunlu sigortaya tabi bir şirket, zorunlu sigortaya dayanarak kurallarını geliştirmektedir, bu nedenle içeriklerine ve yasalara ne kadar uyduklarına dikkat etmelisiniz.

Zorunlu sigorta

Hasar için sorumluluk sigortası bahsetmişken, öncelikle sürücülerin sorumluluğunu unutmayın. Ancak, yasanın sigorta poliçesi yapmak zorunda olduğu tek kişiler onlar değildir.

Örneğin, sosyal sağlık sigortası. Devlet memurları, özellikle de kolluk kuvvetlerini, hakimleri, askeri personeli vb. Ayrı ayrı sigortalar.

Bazı faaliyetler için sigorta verilir. Örnek olarak noterler, inşaatçılar, değerlendiriciler belirleyebilirsiniz. Noterler söz konusu olduğunda, faaliyetlerinin önemi göz önüne alındığında, sigorta kurumun (noter odası) ve şahsi kısmının iki katıdır.

Müteahhitler ve değerlendiriciler durumunda, zarar için sorumluluk sigortası, böyle bir harcama durumunda özel bir fon toplayan ve aynı zamanda sigorta alan birliği (SRO) tarafından sağlanmaktadır.

Zorunlu sigortanın reddedilmesi veya kaçınılması iki olumsuz sonuç doğurur:

- devletten faaliyetlerinden kaçınmaları veya sigortalarını reddetmeleri için verilen cezalar;

- tazminat yükü tamamen failin sorumluluğundadır.

Bir anlaşmanın sonuçlandırılması

Sözleşmenin imzalanması çeşitli şekillerde mümkündür:

- tam bir belgenin imzalanması;

- Hem hizmetlerin hem de sigortaların ödendiğini doğrulayan bir makbuz alınması;

- onaylandıktan sonra zarar için bir sorumluluk sigortası poliçesi düzenleyen bir başvuruyu doldurmak.

Birinci seçenek, standart dışı bir sözleşme yapıldıysa ve taraflar müzakerelerin bir sonucu olarak şartları çözmüşse uygulanır.

İkinci seçenek, araçlar için bilet alırken bulunur. Üçüncü seçenek, standart koşullar altında sigorta satın almaktır. Buna ticari risk sigortası dahildir.

Sözleşmenin bir kısmı belgelerin kopyalarıdır. Örneğin, her sürücü, sigorta poliçesi almanın imkânı olmayan dokümanların listesini bilir. Bunlar olmadan, bir sigorta şirketi ile bir anlaşmanın yapılması mümkün değildir.

Gönüllü sigorta sisteminde, bağımsız olarak hizmet veren şirketler, özellikle bir sözleşmeyi imzalamaya yönelik kuralları geliştirirler:

- başvuru formu ve sunulması için prosedür;

- Her sigorta türünde gerekli belgelerin listesi.

Bu tür herhangi bir şirketin web sitesinde, hizmetlerin listesi ve verilmesi gereken belgelerin paketi ile ilgili bilgiler bulunur.

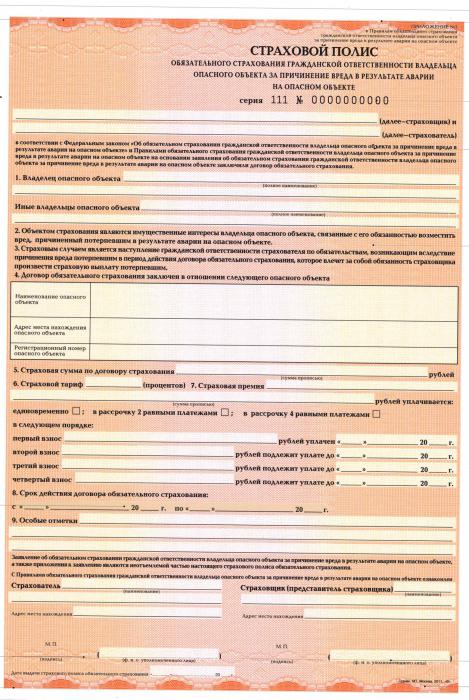

Sigorta poliçesi

Anlaşmanın sonucu politikanın çıkarılmasıdır. Bu bir sigorta sözleşmesinin yapıldığını onaylayan ana belgedir.

Yasa, politikanın içeriği için bir takım şartlar getirir:

- her zaman bir politika ve başka hiçbir şey denmez;

- şirket adı, yeri ve banka hesap bilgileri;

- Sigortanın yapıldığı kişinin tam adı;

- nesne (araçlar, kargo vb.);

- katkı miktarı, prosedür ve ödeme koşulları;

- sigorta ödemesinin büyüklüğü veya hesaplanması için formül;

- sigorta riskleri (örneğin ölüm veya mülkün zarar görmesi);

- politika geçerlilik süresi;

- sigorta koşullarını değiştirmek veya poliçeyi sonlandırmak için kurallar;

- belgeyi veren kişinin veriliş tarihi ve imzası;

- tarafların gerekli gördüğü diğer şartlar.

Politika ihracına örnek olarak, üçüncü şahıslara verilen zararlar için sorumluluk sigortası sağlayan OSAGO sistemi veriliyor.

Yasa, bir veya daha fazla nesne veya birkaç operasyon için bir politika yayınlanmasına izin verir.

hak sahibi

Mevzuat, faydalanıcı kavramını içerir - sigorta şirketinin sigortalı bir olayın gerçekleşmesi üzerine ödeme yaptığı lehtarı.

Olağan durumda, sözleşmenin metninde açıkça belirtilmişse, sigortalı kişi veya onun tarafından belirtilen başka biri onun görevi görür. Hukuksal sorumluluk sigortasında, zarar durumunda, yararlanıcı daima zarar görmüş kişidir.

Ödeme makbuzu

Zorunlu üçüncü şahıs sorumluluk sigortası şu şekilde çalışır: sigorta şirketi müşteriden bir belge paketi alınması şartıyla para öder.

Yasal ilişkilerin özellikleri ile belirlenir. Örneğin, CTP. Para almanın temeli polisten bir protokol veya taraflarca imzalanan bir “Avrupa protokolü” dür.

Ardından, şirketle ilişkili uzmanların neden olduğu zararın bir değerlendirmesi yapılır.

Sigorta kuralları, evrakların ve kompozisyonlarının gönderilmesi için son tarihler sağlar. Dokümanlar tamamen veya gecikmeyle gönderilmezse, ödemeler reddedilebilir veya gecikme ile birlikte alınacaktır.

OSAGO özellikleri

Sigorta şirketi lehine yapılan ödemelerin miktarı, aracın teknik özelliklerinden (motor büyüklüğü, yolcu sayısı) ve sürücünün sürüş deneyiminden hesaplanır.

- Vatandaşların hayatı, sağlığı ve mallarına verilen zararın tazmini;

- mağdurlar lehine olan marjinal ödemeler periyodik olarak yukarı doğru değişir;

- Politikanın süresi genellikle 12 aydır, yasalar daha kısa sürelere de izin verir (3 aya kadar).

Taşıyıcı sorumluluğu

Taşıyıcıdan kaynaklanan hasarlar için hukuki sorumluluk sigortası sözleşmesi 12 ay süreyle sona erer. Ülke içinde faaliyet gösteren ve sınırlarının ötesinde faaliyet gösteren taşıyıcılar arasında bir fark vardır. Uluslararası taşıyıcılar için daha fazla gereksinim var, ancak risk listesi de genişletildi.

Özellikle, sigorta kapsar:

- imha ve eşyalara verilen zarar;

- vatandaşların sağlığına verilen zararlar;

- şirket çalışanlarının neden olduğu zararlar.

Sigorta genellikle mahkeme kararıyla verilir.

Şirket sigortası

Rusya, 2012'den bu yana, faaliyetleri çevreye zarar verebilecek işletmelerin faaliyetlerini sigortalamaktadır. Ve yaşamın bir sonucu olarak, vatandaşların sağlığı ve mülkiyeti. Tarife sistemi kademeli olarak iyileşiyor ve mağdurlara ödenen miktarlarda bir artış var.

Ürün Sorumluluğu

Artık mal kıtlığından kaynaklanan zararlar için sorumluluk sigortası sağlandı. Bunlara hem üretim sistemindeki kusurlar hem de üretim sürecinde kullanılan eksiklikler ve düşük kaliteli hammaddeler neden olmaktadır.

Üreticilerin yükümlülüğü garanti süresi boyunca sigortalıdır, şirket sigortanın geçerliliğini daha yüksek bir oranda ödeyerek uzatma hakkına sahiptir.

Diğer durumlarda olduğu gibi, sigorta da zarar, sağlık, yaşam ve mal mülküne, manevi tazminatın tazmin edilmesine, yasal giderlerin ödenmesine, tüm koşulların açıklığa kavuşturulmasına ve hizmet verenin hizmetlerine kadar uzanır.

Tazminat ödenir:

- sigortalı ve sigortacının rızasına tabidir;

- kalite seviyesini sağlamak için gerekli tüm önlemlerin alınmasına tabi olmak;

- Kullanım talimatları oldukça açık ve kapsamlı.

Üreticinin veya sigorta şirketinin tazminat ödemesine rıza göstermemesi, Federal Tüketici Haklarının Korunması ve İnsan Refahının Denetlenmesi Hizmeti veya daha etkili bir mahkeme kararı olması durumunda çözülebilir.

Sigorta şirketi, zarar aşağıdaki faktörlerle ilişkiliyse ödemeleri reddetme hakkına sahiptir:

- doğal işlemlerden kaynaklanan malzemenin yaşlanması;

- üretim özellikleri;

- öngörülemeyen gizli malzeme kusurları.

Mesleki faaliyetin riskleri

Örnekler noterler, avukatlar, özel dedektifler ve diğer mesleklerden temsilcileri içerir.

Sigorta 12 ay geçerlidir, ödemeler zararın gerçek olduğunu teyit eden bir mahkeme kararı ile yapılır.

Sigorta şirketi sigortalı ise ödemeyi reddeder:

- ağır ihmal gösterdi;

- sigortalı bir olayın meydana gelmesi ile sonuçlanan kasıtlı bir suç işlenmiş;

- sigortalı kişinin mağdurlarla komplo kurması.

Yaralı kişiyle bir sözleşmenin resmi olarak yapılıp yapılmadığı önemli değildir.

Sonuç olarak

Bu nedenle, bugün zorunlu sorumluluk sigortası sistemi önemli sayıda vatandaşı ve kurumu kapsamaktadır.

Devlet tarafından dikkatlice düzenlenir, ancak ana oyuncular özel şirketlerdir.

Sigorta kuralları tek bir şemaya göre geliştirilirken, önemli farklılıklar vardır.