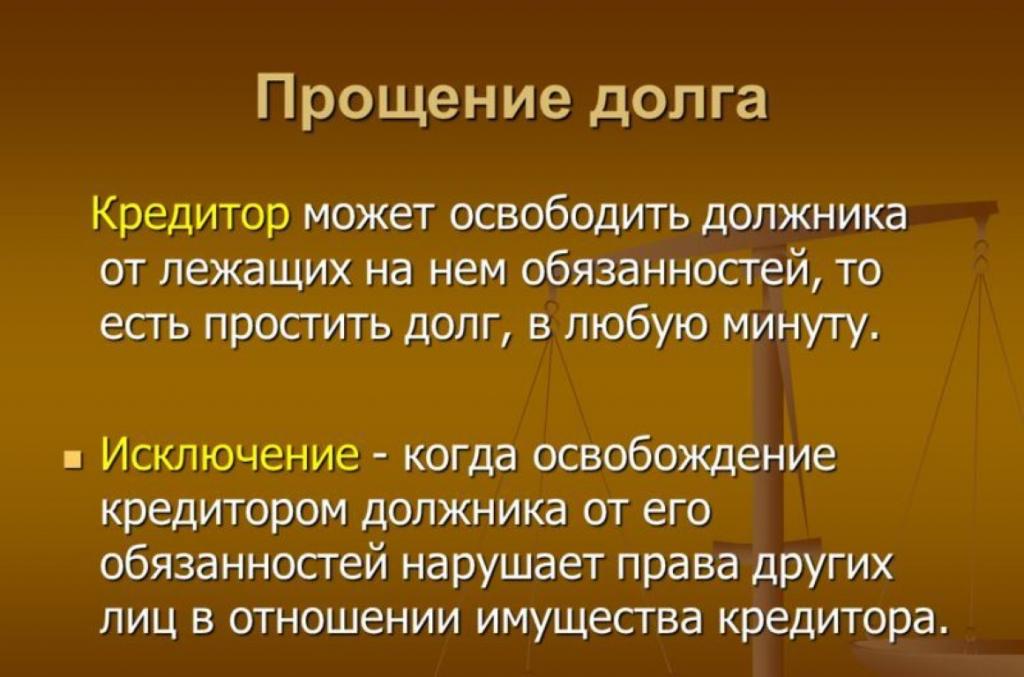

Borcun affedilmesi, borç verenin borçlusu tarafından, ilgili sözleşmede belirtilen bir takım yükümlülüklerin elden çıkarılmasıdır.

Federal Medeni Kanunun 572. Maddesine göre, borç affetmek bir armağandır (mülk yükümlülüklerinden muafiyet). Yani, yasal olarak belirli kişiler arasındaki borç yükümlülüklerinin affedilmesine ilişkin tüm prosedürler, çerçevesi Medeni Kanun'un 575 ve 576'ncı Maddeleriyle düzenlenen bağış kavramına uygundur.

Yasama çerçevesi

Mad. Federal Medeni Kanunun 415'i:

- Alacaklı borçluyu mülk yükümlülüklerinden çıkarabilir, ancak bu üçüncü şahısların bu mülkle ilgili haklarını etkilemezse.

- Tüm borç yükümlülükleri, borçlunun uygun belgeyi zamanında alır almaz geri ödemesi kabul edilebilir - noter tasdikli bir makbuz veya borç yükümlülüğünün sona ermesine ilişkin basit bir sözlü bildirim.

Kanun, borç bağışlamanın diğer bağış türlerinde olduğu gibi, tamamen ücretsiz olarak yapılabileceğini düzenlemektedir. Borcun sahibi maddi menfaat almaz, borçlu herhangi bir yükümlülüğe tabi değildir. Bununla birlikte, borç affetme anlaşması alacaklıyı, borçluya, mahkemede talep edilmesi de dahil olmak üzere anlaşmanın getirdiği orijinal yükümlülükleri yerine getirme konusunda talepte bulunma hakkını vermez. Bir istisna, imza tarihinden itibaren on yıl süreyle geçersiz olan böyle bir anlaşmanın kabul edilmesi olarak kabul edilebilir.

Sözleşme yürütme

Borcun affedilmesi resmi bir işlemdir ve bu nedenle, diğerleri gibi yasal bir hal alır. Bir veya başka bir kişi arasında farklı borç ilişkilerinin sona ermesine izin verilir:

- Borç affetme medeni bir süreçte çözümdür.

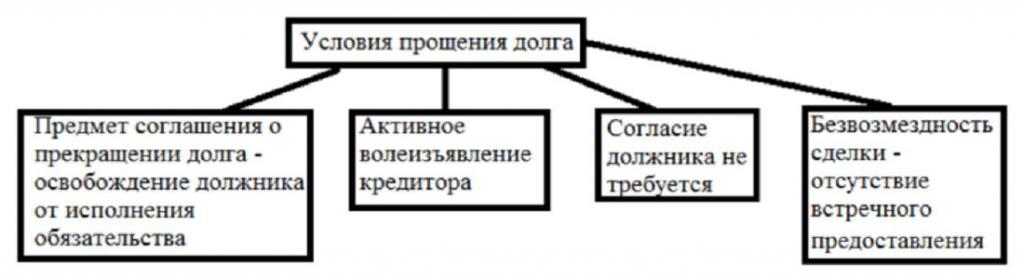

- Taraflar arasında borç ilişkisine iki taraflı işlem (borçlu ve alacaklı). Bu, işlemle ilgili tarafların her birinin geçerli hukuki durumu, borcu kapatması durumunda borçlunun borçluya yükümlülüğü hakkında bilgi içeren bir borç sözleşmesine (borç makbuzu, kredi anlaşması) ek olarak derlenen bir belgedir. Anlaşmada geri ödenen tutar (kısmi veya tam) ve ayrıca tarafların uzlaşmaya vardığına dair bir gösterge.

- Alacaklı ayrıca borçlunun borç yokluğunu da bağımsız olarak bildirebilir. Ardından, borçlu kararı zamanında reddetmezse, borcun iptal edileceği beyan edilir.

Borç affetme anlaşmasının önemli (ancak önemli değil) bir yönü borçlunun rızasıdır. İşlemin niteliğine ve mal sahibi ile borç veren arasındaki mal ilişkisine bağlı olarak hem önceden hem de ardışık olarak gerçekleşir. Aynı zamanda, borçlunun borç yükümlülüğünden muafiyeti reddetme ve tüm sözleşme koşullarını öngörülen şekilde yerine getirme hakkı vardır. Herhangi bir nedenle borç verenin borç borcunu kabul etmeyi reddetmesi durumunda, borçlunun Medeni Kanun'un 327. maddesi uyarınca borçlarını bir noter hesabına veya bir mahkemeye para yatırarak (bazı durumlarda) ödeme yapma hakkı vardır.

Borçlu ile borç ilişkisini sona erdirmek isteyen alacaklı, yalnızca daha önce belirlenmiş olan yükümlülüklerin geri çekilmesi hakkında kendisine derhal ve doğru bir şekilde bilgi vermekle yükümlüdür.Borçlu, alacaklının bu tür bir kararını kabul ederse, borcu geri ödemeye rıza gösteren bir cevap mektubu gönderebilir ve borcun affedilmesine ilişkin belge resmi olarak yürürlüğe girer. Ancak, alacaklının iradesinin borçluya ulaştığı zamandan belli bir süre sonra (bu yazılı olarak onaylanmalıdır), ikincisi bu karara itirazda bulunmadı ve aynı zamanda borcu geri ödemek için harekete geçmedi - işlem de geçerli sayılacak.

Dolayısıyla, borçlunun kişisel rızası, borç affetmeyle ilgili belgelerin yürütülmesinde önemli bir etken olmasına rağmen, yine de, eğer alacaklar varsa, alacaklıların inisiyatifinin önceliği olarak kabul edildiğinden bağımsız olarak bu prosedüre itirazda bulunmalıdır.

Tüzel kişiler için sözleşmenin özellikleri

Borçların silinmesi kolayca hediye olarak ve paragraf 1, paragrafa göre sınıflandırılabilir. 4 yemek kaşığı. 575 Medeni Kanun, ticari kuruluşlar arasında 3 bin ruble üzerindeki tutarda işlem bağışladı.

Borç ilişkisinin sona ermesi için hibe olarak kabul edilmemesi için, borç bağış sözleşmesi imzalanırken, alacaklı borçluya borçluya borç yükümlülüklerini reddetmesini “verme” ve bu işlemin karşılıklı olarak faydalı olmasını ispat etme arzusunun eksikliğini kesinlikle onaylamalıdır.

Bu, birkaç faktör tarafından onaylanabilir:

- Bir kredi sahibinin bu borçlunun fonlarını başka bir yükümlülük için geri ödemesini alması daha karlı olduğu için, planlananlardan bir tanesini geri ödemeye karar verir;

- Borç veren borcun bir kısmını affeder, borcun geri kalanını iade etmek, bir dava açmak istemez - bu kısmi borç affetmedir, bu tür anlaşmalar en sık bulunur;

- Borç veren borcunu ekonomik bir yan kuruluş olarak bağışlar;

- Bağışlama anlaşmasının ücretli bir işlem için kriterleri karşıladığı diğer durumlarda.

Modern federal mevzuatın söz konusu anlaşmaların sözlü olarak uygulanmasını doğrudan yasaklamamasına rağmen, bu prosedürün tüm yönlerinin resmileştirilmesi yasal sorunların ortaya çıkmasını engelleyebilecektir. İlgili tüm belgeler taraflara elektronik ve basılı olarak verilmelidir.

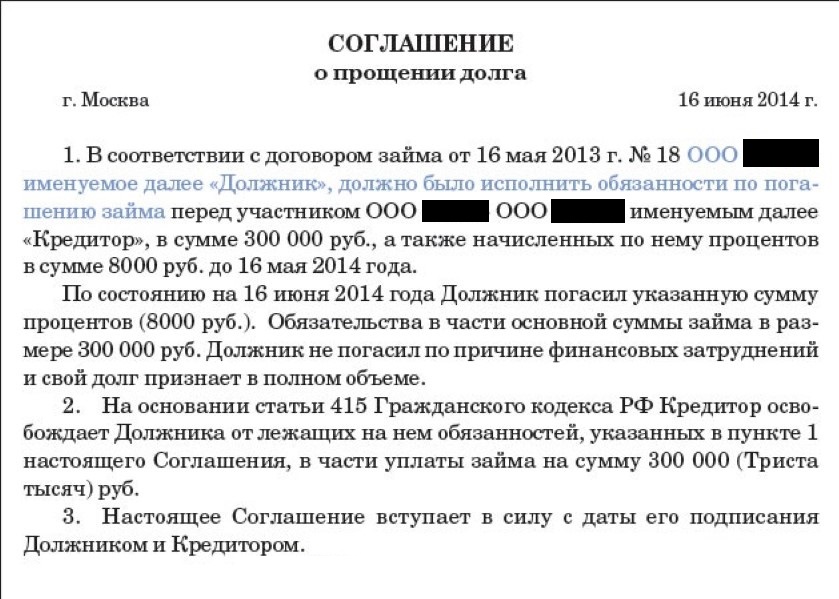

Aşağıda yayınlanan örnek borç bağış sözleşmesi, hangi belgenin söz konusu olduğunu daha iyi anlamanıza yardımcı olacaktır.

Ayrıca, sözleşmeye veya borç yükümlülüklerinin sona ermesine ilişkin makbuzun yanı sıra, borç veren ve borçlu, karşılıklı uzlaşmalar için bir uzlaşma belgesi hazırlar. Borç ödeme yükümlülüğünün ortaya çıkmasının nedenlerini, varlığının teyidini ve borcu ödemek için bir zorunluluğun olduğu resmi ilişkilerini belirlemelidir. Bu belge olmadan, bir anlaşma geçersiz ve geçersiz sayılabilir.

Bireyler Arası Bağışlama Sözleşmesi

Bir kişi herhangi bir zamanda bir başkasına borç verebilir ve yasal alanda bu sadece bir hediye olarak sınıflandırılır. Bu bağlamda, bireylerin tüzel kişilere kıyasla daha az kısıtlamaları vardır.

Bir şirketin bir bireye borçlarını affetmesi

Kâr sahibi olan herhangi bir kuruluş, tanımı gereği, karşılıklı olarak yararlı bir işlem gerçekleştirmeyi amaçlamaktadır, bu nedenle, bir bireye borç verenin bir bireye borç vermesinin basitçe mümkün olmadığı düşünülmektedir. Ancak, tüzel kişiler arasındaki ilişkinin aksine, bir tüzel kişilik ile bir birey arasındaki ilişki, federal mevzuatın bu denli ciddi kısıtlamalarına tabi değildir. Ayrıca, birçok kuruluş kendi çalışanları için şirket politikalarının bir parçası olarak borç indirimi uygulamaktadır. Örneğin, çalışan zaten bir pay ödediyse ve bu şirkette belirli bir süre çalışacaksa borcun bir kısmı yazılır. Sonra kısmi borç affetme konusunda bir anlaşma yapıldı.Şirket ayrıca, çalışanın aşırı zor bir mali durumda olması durumunda taviz verebilir.

Borcun bir kısmının bağışlanmasına dair bir anlaşma en iyi şekilde yazılı olarak yapılır ve bu da tüm önemli noktaları belirtir.

Böyle bir çalışanı desteklemenin birkaç yolu vardır:

- En basit yöntem, işverenden çalışanın ikamet ettiği yere bir mesaj göndermek ve borcun kapandığını bildirmektir.

- Borç yazma yetkisi bir kredi sözleşmesi hazırlanırken belirtilebilir.

- Bu durumda, yürürlüğe gireceği tüm kriterleri gösterecek olan ana sözleşmeye ekli bir yardımcı anlaşma düzenlenir. Belirli bir bireye borçları kapatmak konusunda ayrı bir belge hazırlanabilir.

- Ayrıca bir hediye işi hazırlayabilirsiniz.

Bir kredi anlaşması kapsamında kurucuya borçların affetmesi

Eğer şirket daha önce kurucuya faizsiz krediler verdiyse, şirket kendisine borç verirse fonları iade etme hakkına sahiptir. Bunu yapmak için, bir borç borcunu bağışlama anlaşması imzalamanız gerekir (herhangi bir biçimde). Bununla birlikte, bu, kurucunun işletmeye getirdiği yükümlülükleri iptal etmez.

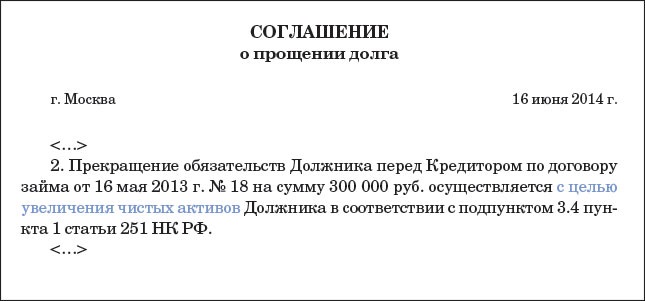

Borç affetme konusunda kurucu tarafından yapılan örnek anlaşma, aşağıda belirtilen şekilde, ne tür bir belgenin söz konusu olduğunu açıkça görmenizi sağlayacaktır.

Vergi sonuçları

Bir teşebbüsün borcuna borç yazarken, affedilen miktara eşdeğer bir finansal kazanç belirir. Bu kesinlikle vergi hizmetini etkileyecektir, çünkü Rusya Federasyonu Vergi Kanunu'nda “borç affetme” kavramı yoktur. Bu şartlarda, şirket devlet bütçesine uygun miktarda kişisel gelir vergisi ödemek zorundadır. Vergi% 13 sabit bir orana dayalı olması gerektiğini hesaplayın.

Bazı nedenlerden dolayı gerekli kişisel gelir vergisi tutarının düşülmesi mümkün değilse, kuruluş bu koşulların ortaya çıktığı vergi süresinin bitiminden en geç 1 ay geçmemelidir (borcun affedildiği yılı izleyen yılın 1 Şubat'ına kadar), Mali hizmet çalışanını yazılı olarak stopajın yapılamaması hakkında yazılı olarak bilgilendirin ve 2-NDFL'ye göre tutarını belirtin.

Sonuç

Borç afı, bir kural olarak, yalnızca alacaklının iyi niyetini ifade eder ve her iki tarafın da hukuki ilişkiye ekonomik olarak zarar vermesine neden olabilir. Rusya Federasyonu yasaları, özellikle vergi açısından bu konuyu tam olarak düzenlememektedir, bu nedenle uygulamada ortaya çıkan birçok sorun kendileri için tehlike ve risk altında kabul edilmektedir.