Köylü tarımı, tarımsal üreticiler ve işlemciler için sağlanan, tüzel kişilik oluşturmayan bir işletmenin yasal şeklidir. Bu tür işletmeler aynı ailenin üyeleri tarafından yaratılır veya tek bir katılımcı tarafından temsil edilebilir.

Yasal özellikler

Köylü çiftliklerinin tescili için yasal dayanak, varlığı ve kapatılması 74-FZ sayılı kanunla sağlanmıştır. Her ne kadar normatif eylemdeki sorunların bazıları yüzeysel olarak tanımlansa da, yasa koyucu büyük olasılıkla bu tür işletmelerin hala aileye ait olduğu gerçeğinden hareket etmiştir, bu nedenle mülk bölünmesi ve tazminat ödemesiyle ilgili sorular çok nadir olarak ortaya çıkacaktır.

Kayıt işlemlerinin kendileri, bireysel bir girişimcinin kayıtlarından pratik olarak farklı değildir. 129-ФЗ No'lu Kayıt Kanunu'nda, çoğu zaman kayıtlı olmalarına rağmen, köylü çiftliklerinin kayıt prosedüründen söz edilmemektedir. Geçen yılın başında, köylü çiftlikleri 150 binden fazla kaydedildi.

Anahtar kavramlar

Birincisi, köylü çiftliği tüzel kişilik değildir, ancak tescilden sonra işletme başkanı bireysel bir girişimci haline gelir. İkincisi, böyle bir işletme sadece tarımsal ürünlerin yetiştirilmesi, işlenmesi ve satılması ile ilgilenebilir. Sadece akrabalar, kuruluşun üyeleri olabilir, ancak zor kazanılmaları gerekmez, yani eşin ve eşin aile üyeleri. Ancak, anemik bir ilişkisi olan hane halkı üyeleri en fazla 5 kişi olabilir.

Kİ'ler ve köylü çiftlikleri için kayıt prosedürleri neredeyse aynıdır.

Bir bölümü sadece iki durumda değiştirebilirsiniz:

- istifa edecek;

- 6 ay veya daha uzun süre görevlerini yerine getirmeyi bırakacak.

İşletmenin üyeleri birbirleriyle bir anlaşmaya girerler ve ortak mülkiyete sahip olma haklarına sahip tüm mülklere sahiptir. Eğer üyelerden biri köylü çiftliğinden ayrılırsa, iki yıl daha ek bir sorumluluk üstlenir.

Ancak bu yasal biçimin en büyük çekiciliği, işletmeler için devlet desteğidir.

Adım 1 - dokümanları kayıt için hazırlama

Köylü çiftliklerinin tescili prosedürü, faaliyetlerin ülkenin herhangi bir bölgesinde gerçekleştirilebileceğini, ancak girişimin kendisinin yalnızca gelecekteki çiftliğin başkanının kayıtlı olduğu yerde yapılabileceğini göstermektedir.

Aşağıdaki belgeler kayıt için hazırlanmalıdır:

- Gelecek bölüm pasaportunun kopyası;

- Gelecekteki kuruluştaki tüm katılımcıların bir anlaşma veya sözleşme şeklinde uygulanabilecek kararı;

- doldurulmuş form P21002;

- bugün 800 ruble olan devlet ücreti ödemesini onaylayan makbuz.

Çiftliğin gelecekteki başkanı şahsen vergi makamına evrak göndermekle ilgili olmayacaksa, başvuru ve pasaportunun bir kopyası noter ofisinde onaylanmalıdır. Aynı zamanda, tescil işlemleri yapacak yetkili bir kişi için bir noter tarafından vekaletname alınmalıdır.

Gelecekteki teşebbüs başkanının tescil belgesinin bulunmadığı hallerde, köylü çiftliklerinin tescili, daimi ikametgah yerinde yapılır.

Sözleşmenin Özellikleri

Çiftlikte birkaç kişi varsa, o zaman başarısız bir sözleşme yapılmalıdır. Bu belge vergi makamlarına kayıt yaptırmaya tabi değildir, ancak aslında taraflar arasındaki ilişkiyi düzenleyen kuruluş sözleşmesidir. Sözleşmede aşağıdaki hükümler yazılmalıdır:

- bölüm de dahil olmak üzere holdingdeki tüm katılımcılara ilişkin tam veriler;

- tarafların hak ve yükümlülükleri;

- ortak mülkün oluşumuna ve kullanımına ilişkin düzenlemeler;

- ekonominin yeni üyelerini kabul etme prosedürü;

- işletmelerde kalıtım devri prosedürü;

- ekonomi üyelerinden dışlanma prosedürü nasıl olacaktır?

- giderlerin dağılımı.

Köylü çiftliğinin üyeleri, sözleşmeye diğer maddeleri dahil etme hakkına sahiptir; asıl şart, yasa mektubu ile çelişmemeleri ve şirketin bireysel üyelerinin haklarını ihlal etmemeleridir. Bu belge tüm üyeler tarafından imzalanmalıdır. Ayrıca, ekonominin tüm üyelerinin aile bağlarını doğrulayacak belgelerin kopyalarının eklenmesi önerilir.

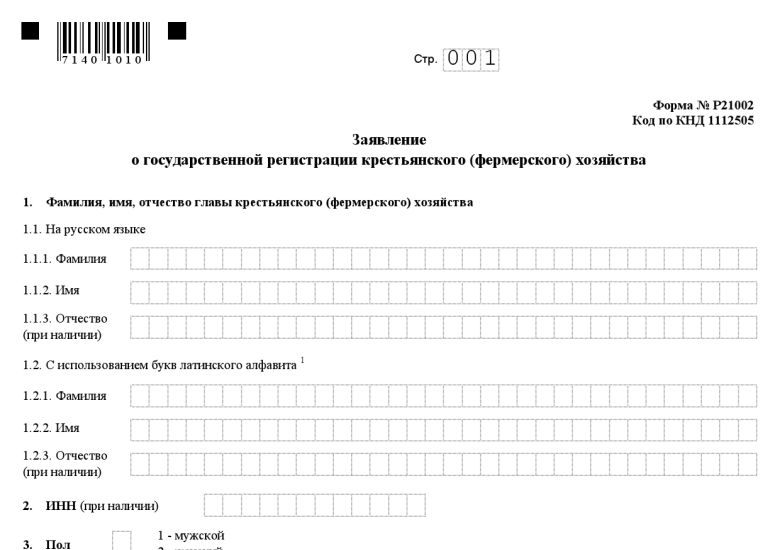

P21002 formunu doldurma kuralları

Köylü çiftliğinin kayıt formu ve başvuruyu doldurma kuralları Federal Vergi Dairesi No. MMV-7-6 / 25 Emri ile sabitlenmiştir.

İlk sayfa, başvuranın verilerini veya daha çok gelecekteki ekonominin başını gösterir. Böyle bir kişinin yabancı bir vatandaş olduğu durumlarda, pasaportunu Rusça'ya çevirmeniz ve noter tasdik etmeniz gerekecektir. TIN, cinsiyet, doğum yeri ve tarihi, vatandaşlık bilgisi kayıtlıdır.

002 Sayfasında, ikametgah adresi belirtilmiş olup, ayrıca Siparişte de belirtilen indirim kurallarına uygun olarak yazılabilir. Aşağıdakiler gelecekteki bölümün kimliğini doğrulayan belgelerdir.

Sayfada "A", ekonomi için planlanan OKVED tipini gösterir. 2014 yılında onaylanan sınıflandırıcı kullanılmalıdır.

Köylü çiftlikleri için uygun OKVED kodları:

- 01.1. Büyüyen yıllık ürünler.

- 01.2. Büyüyen uzun ömürlü.

- 01.3. Büyüyen fideler.

- 01.4. Şirket hayvancılıkla uğraşacaksa seçilir.

Her alt bölümde, seçilen faaliyet türüne karşılık gelecek olan en uygun kodlar seçilmelidir. Örneğin, şirket çay yetiştirirse, o zaman 01.27.1 kodunu yapar.

“B” sayfasında kayıt belgelerinin alıcısı hakkındaki veriler kaydedilmiştir. Bunun tam olarak baş olması gerekli değildir, yetkili bir kişi olabilir, ancak o zaman onun vekaletini vermeniz gerekir. Belgelerin posta yoluyla alınmasına izin verilir, ardından gönderilmeleri gereken adres kaydedilir.

P21002 formunun noter tasdikli olmaması durumunda, başvuru sahibi hane halkının kaydını yapmak için vergi dairesinde şahsen görünmelidir.

Adım 2 - belgeleri göndermek

Köylü çiftliklerinin tescili için adım adım talimatların ardından, artık belgeleri vergi makamına sunabilirsiniz. Başvuru ve sunulan bildiriler 5 iş günü içerisinde Federal Vergi Servisi tarafından değerlendirilir. Kayıt için belgeleri sunmanın yanı sıra, seçilen vergi sistemine başvurabilirsiniz.

Vergilendirme türleri

Köylü tarımı, üç vergi sisteminden birinde çalışabilir:

- genel;

- basitleştirilmiş;

- tekli tarım vergisi.

Genel vergi sistemi seçildiyse, aslında özel girişimcilikle ilgili faaliyetler yürütmede uygulanan ile aynıdır. Çiftlik,% 13 kişisel gelir vergisi ve% 18 KDV, nakliye ve arazi vergileri ödeyecek. Ayrıca tüm fonlara katkıda bulunmak gerekecektir: FSS, FOOMS, TFOMS ve PFR.

Ancak, köylü çiftliklerinin faaliyetlerinin ilk beş yılında, kişisel gelir vergisinin% 13'ü ödemeden muaf tutulmaktadır.

Köylü çiftliklerinin tescili sırasında basitleştirilmiş bir sistem seçilirse, çiftlik% 6 vergi veya% 15, yani gelir eksi giderlerini ödeyebilir. Rusya'nın bazı bölgelerinde, oranlar düşüktür, bu nedenle Federal Vergi Servisi'nin her bir bölge şubesinde bu konu belirtilmiştir.

Birleşik sosyal vergi% 6, her 6 ayda bir ödenir. Raporlama yılda sadece bir kez yapılır.

Adım 3 - belge almak

Köylü çiftliklerinin tam olarak ve geçerli yasalara uygun şekilde tescil edilmesine ilişkin belgeler, bu belgelerin sunulmasından sonraki 6. günde çiftlik başkanı veya yetkili bir kişi zaten bir sertifika alabilir ve Federal Vergi Servisi'ne kayıtlı olduğunu teyit eden Belgeler Birleşmiş Devlet Tüzel Kişiler Kayıt Defterinden alabilir.

Sırada ne var ve hangi durumlarda reddedilebilirim?

Kayıt belgelerini aldıktan sonra, istatistik makamlarına başvurmalı ve oraya kayıt olmalısınız.Ayrıca bir bankacılık kurumuyla bir çek hesabı açmalısınız. Gerekirse, baskı siparişi verebilirsiniz.

Vergilendirme rejimi, köylü çiftliği başkanını kaydederken henüz seçilmemişse, başvuru, çiftlik kayıt belgelerinin alınmasından itibaren 30 gün içinde gönderilebilir.

Vergi hizmeti, FIU'ya ve yeni bir çiftliğin tesciline ilişkin FSS'ye bildirimde bulunma fonksiyonuna sahiptir. Ancak bu fonlardan elde edilen kanıtlar gelmezse, o zaman kendinizle iletişime geçmeniz gerekecektir.

Çiftliğin tescili öncesinde ve sonrasında arsa kiralayabilirsiniz.

Gelecekteki girişimin üyeleri aile bağlarını kanıtlayamazsa köylü çiftliklerinin devlet kaydı reddedilebilir. Ayrıca, bölüm zaten bireysel bir girişimci olarak çerçevelenmişse köylü çiftlikleri tescil edilmeyecektir.

Eğer işletme “gitmedi” mi?

Herhangi bir girişimcilik faaliyeti, özellikle büyüyen bitkiler veya hayvanlar söz konusu olduğunda büyük risk ile ilişkilidir. Bu nedenle, bazı durumlarda köylü çiftlikleri kapanmak zorundadır. Bunu yapmak zor değildir, çünkü kayıt ve kapatma prosedürü IP'lerin tasfiyesine çok benzer. Çok büyük miktarda belge toplamanıza gerek yok. Vergi müfettişliğine sadece P26002 şeklinde bir başvuru ve devlet vergisinin ödenmesiyle ilgili bir makbuz ibraz etmesi gerekecek, bugün ise 160 ruble ve Emekli Sandığı'ndan çiftliğin kendisine borçlu olmadığını gösteren bir sertifika var.

Köylü çiftlikleri veya özel ev arazileri?

Birçok çiftçiden önce şu soru ortaya çıkar: Bir köylü çiftliği ya da kişisel bir yan çiftliği seçerek çalışmak daha iyidir.

Özel hanehalklarının birçok faydası vardır, vergi borcuna karışmazlar, rapor göndermeleri gerekmez. Ve özel haneler için Vergi Kanunu birçok fayda sağlar. Bu nedenle, örneğin, bir arsa 2,5 hektarı geçmezse, LPH genellikle bireylere gelir vergisi ödemekten muaf tutulur. Kural olarak, bu sorun komşu parselleri akraba olarak kaydettirerek ve böylece arsaları arttırarak çözülür.

Bununla birlikte, kişisel bağlı kuruluşların sorunları vardır, uygunluk sertifikaları verme hakları yoktur ve bu potansiyel tüketiciler çemberinin önemli ölçüde azaltılması gerçeğine yol açar. Bu tür işletmelere büyük miktarlarda kredi verilmeyecek. Yani, LPH, tarımsal ürünlerin üretimi ve işlenmesini gerektirse de, girişimci bir faaliyet değildir.