Şirketler, şirketler ve diğer ticari kuruluşlar faaliyetlerini iyileştirmeye ve karlılık göstergelerini artırmaya çalışıyor. Kar organizasyonun ana amacıdır. İşletmeler büyümek ve gelişmek için birbirleriyle yakın ilişkiler kurarlar. Ortak çabalar, büyük zirvelere ve refahın kazanılmasına yardımcı olur.

İş ortaklarına layık bir toplantı yapılmasını sağlamak önemli finansal maliyetler gerektirir. Bu harcama kalemi, oldukça geniş kapsamlı faaliyetler listesini içerir. Vergi muhasebesinde “eğlence gideri” olarak adlandırılmaktadırlar. Her muhasebeci, bu tür masrafların Devlet Vergi Servisi'nden en fazla dikkat çektiğini bilir. Bu, makalenin bir ekonomik birimin vergilendirilebilir net kar miktarını azaltmasından kaynaklanmaktadır.

Eğlence giderleri

Organizasyon masrafları, misafir ve toplantı girişimi temsilcileri için geçerlidir. İş ortakları toplantısı veya resepsiyonunun yapıldığı yer restoran, kafe olabilir, toplantı da şirket ofisinde yapılabilir. Her şey, toplantı tarafının tercihlerine ve daha önce kurulmuş ortaklıkların niteliğine bağlıdır. Bir iş alımı, Rusya Federasyonu Vergi Kanunu tarafından müzakereler veya toplantılar için rahat bir ortamın sağlanmasına yönelik tedbirler olarak tanımlanmaktadır. Bakım aşağıdaki masrafları içerir:

- araba teslimatı;

- yabancı ortaklara eşlik etmek;

- çeviri hizmetleri;

- restoran servisi;

- kiralık bir sürücü için ödeme.

Harcamanın ne olduğuna bakılmaksızın?

Muhasebede maliyetli bir makale oluşturma sürecinde rol almayan, şahsen ortaklıklar kurmakla ilgili bir dizi faktör vardır.

Bunlar şunları içerir:

- Resepsiyon zamanı Toplantının günün hangi saatinde gerçekleştiği, çalışma saatinin yapılıp yapılmadığı önemli değildir. Harcama, temsili ve çalışma haftası dışındaki etkinlik veya toplantılar anlamına gelir.

- Toplantının organizasyon yeri. İşletmelerin seçiminde bir ofis veya restoran ile sınırlıdır. Kurumun formatı alımın önemine uymuyorsa, bu masraflar temsili masraflara atfedilemez.

- Müzakereciler şirket müşterileri olduğu gibi yetkililer ve özel kişiler olabilir.

- Harcama miktarı normları geçmiyorsa, katılımcı sayısı önemli değildir.

- Toplantının sonucu harcama miktarını etkileyemez. İşbirliği kurulacak olsun ya da olmasın, ödemeler yapıldı. Böylece temsilci olarak tanınırlar.

Ağırlama giderleri için muhasebe kurallarına ve düzenlemelerine uyum, nasıl resmileştirileceği, bir örnek makalede sunulmuştur.

Vergi muhasebesinde harcamanın yeri

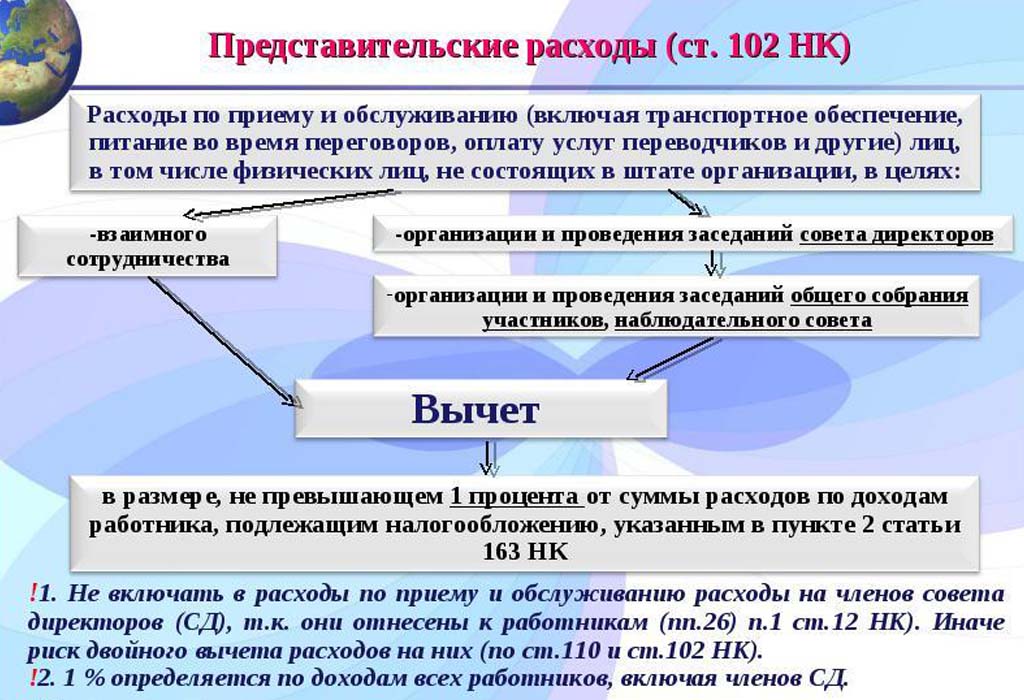

Vergi giderlerinde temsil giderleri, Rusya Federasyonu Vergi Kanunu 264. Maddesinde yansıtılmıştır ve temsil amaçlı gider türlerinin tam bir listesini sunar. Vergi teşebbüslerinin ve kuruluşlarının vergilendirilmesi için harcamaları yazarken yasal işlemlere uymak gerekir. Toplantı organize etmenin masraflı bir kısmı, ürünlerin satışı ve üretilmesi ile ilgili diğer harcamalarla ilgilidir.

Harcamalar, Maliye Bakanlığı’nın 09.12.2012 tarih 03.03-06 / 1/535 tarihli, 01.12.2011 tarih 03-03-06 / 1/796 tarihli yazdığı mektuplarda ağırlanır. Ve sıkı kontrole tabi. Tüm tanımlar, değişiklik veya sapma olmadan belirtilir. Toplantılar ve müzakereler için yapılan harcamaların her biri katı kontrole tabidir, bu nedenle ağırlama harcamaları için belgeleri doğru şekilde hazırlarız.

Maliyet kalemlerinin oluşturulmasından önceki evrakların listesi

Toplantı ve müzakerelere fon tahsis edildiğine dair belgesel kanıtlar, harcanan miktarın yazılmasının temelini oluşturur.

Harcama temeli şudur:

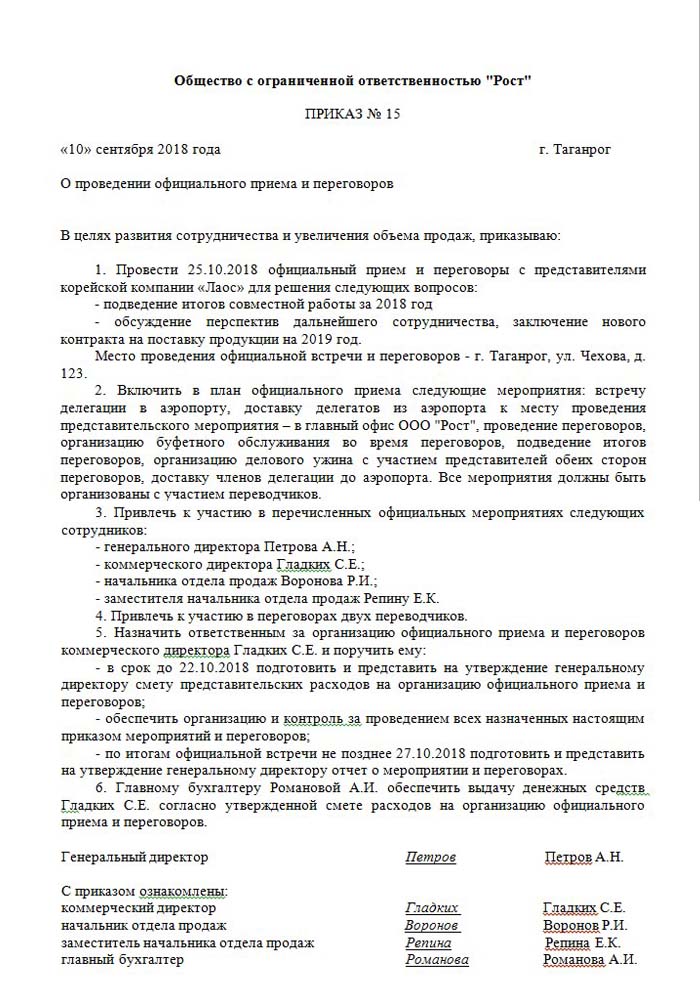

- Kendisini değiştiren daha yüksek bir yönetim, direktör veya kişinin emri. Bu belge belirli zaman ve toplantı tarihlerini, müzakere mekanını, tüm katılımcıların bir listesini içerir.

- Etkinliğin tahmini maliyeti. Giderlerin oluşmasının her aşaması için ayrı ayrı toplanır: ulaşım, restoran servisi. Belge, işletme müdürü tarafından hatasız olarak onaylanır.

- Olayların sırasını gösteren bir liste. Sadece bir siparişle geçerlidir.

- Toplantıların sonuçlarını rapor edin. Sorumlu şahıs tarafından bestelenen düzenine benzer bir yapıya sahiptir. Toplantının sonucunu yansıtır.

- Harcama yazma yasası. Resmin tamamını parasal terimlerle yansıtır. Baş ve baş muhasebeci tarafından imzalandı.

- Giderleri onaylayan temel belgeler: yapılan iş eylemleri, çekler vb.

Yasal olarak onaylanmış bir iç siparişler listesinin bulunmadığına dikkat edilmelidir. Bu yönetim değerlendirmesi için kalır.

Diğer giderlerin bir kısmının oranı

Toplantıları ve resepsiyonları düzenlemek için yapılan harcamaların net bir tanımı vardır. Bu gösterge, raporlama dönemi boyunca işletme çalışanları için maaş fonunun% 4'ünü aşamaz. Temsil etme giderlerinin değeri, faaliyet raporunda tahakkuk esasına göre yansıtılmaktadır.

Konaklama masrafları için gider raporunun onaylandığı tarih, uygulamalarının tam zamanı olarak kabul edilir. Eğer işletme birimi tahakkuk yöntemini kullanıyorsa, maliyetler raporlama döneminde dolaylı olarak sınıflandırılır.

Masrafların yansıtılmasının nakit yöntemi, tamamlanmış ödemeleri sadece uygulanmasını onaylayan belgelerin sağlanmasına yansıtır. Bunlar çekler, yapılan işler.

Ağırlamada KDV

Resepsiyonlar ve ortaklarla toplantılar düzenleyen işletmelerin katma değer vergisini yazmak çok önemlidir. Kurum temsilcileri tarafından kullanılan tüm mal ve hizmetler için zorunlu bir vergi tahsil edilir. Tutarı, etkinlik düzenleyicisinin vergilendirilebilir kazancından düşülebilir. Bu tür anlaşmalar, Rusya Federasyonu Vergi Kanunu'nun 171-172. Maddeleri ile düzenlenmiştir. Bazı durumlarda ele geçirilen miktarların olası azalması:

- KDV tutarını gösteren bir fatura varsa;

- temsil giderleri, vergilendirilen işletmenin faaliyet türüne aittir;

- giderler muhasebe ile doğru bir şekilde belgelenmiştir.

Müzakerelerin ve toplantıların düzenlenmesi sırasında bir dizi etkinlik yapıldığında, sorumlu olanlar maliyetlerin karın daha da vergilendirilmesini nasıl etkileyebileceği konusunda bir fikir edinirler. Bu nedenle, yalnızca fatura sağlayabilenlere sipariş verir. Örneğin, perakende mağazalar her zaman ayrı olarak tahsis edilmiş bir KDV tutarı olan çekler çıkarmazlar. Bu, gelecekteki kâr vergilendirmesinde mahsup edilemeyeceği anlamına gelir.

Temsil hesaplama örneği

Yalnızca standart temsil masraflarının KDV tutarının dikkate alınması önemlidir. Eğer masraflar normları aşarsa, diğer işletme dışı harcamalar ile ilgilidir ve vergilendirme sırasındaki kâr miktarını etkilemez. Hesap 91'e yansıtılmıştır, alt hesap 2 "Diğer giderler". Vergi muhasebesinde, normları aşan temsilci giderlerin KDV tutarı hiçbir şekilde yansıtılmamaktadır.

Muhasebe ve vergi muhasebesi farkının giderler üzerinden KDV olarak hesaplanması muhtemeldir, daimi vergi borcunda dikkate alınır.

Konaklama masrafları için KDV muhasebesinde, nasıl örnek verilir?

Rost LLC'nin ürünleri KDV'ye tabidir. Mart 2018'de, işletmede ortaklarla bir toplantı düzenlendi.

| № | Ağırlama giderleri, ovmak | KDV, ovmak | Dönem bordrosu, ovmak | Temsilci giderleri, ücret faturasının% 4'ü, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Sonuç olarak, 5950-5600 = 350 r - diğer masrafları kaleme almak.

Muhasebe konaklama ağırlama muhasebesi

Vergiden farklı olarak, bir temsilci ofisinin muhasebe harcamalarında ayrı bir yansıma kalemi yoktur. Bunlar:

- amortisman indirimleri;

- malzeme maliyetleri;

- ödeme yapmak;

- sosyal faydalar;

- diğer masraflar.

PBU 10 / 99'un 8. paragrafında, şirketin masraflarını bağımsız olarak iç muhasebede dağıttığı belirtilmektedir. En sık başkalarına atfediliyorlar, sınai işletmelerde bu 26 ve ticarette - 44.

Konaklama masraflarının nasıl ayarlanacağını gösteriyoruz. Borç verirken bir muhasebe kaydı örneği hizmetler için tutarlar.

| borç | kredi |

| 26 "Genel giderler" | 60 "Tedarikçiler ve müteahhitlerle anlaşma" |

Malzeme değerlerinin muhasebesi (ürünler vb.)

| borç | kredi |

| 44 “Satış Maliyetleri” | 10 "Malzeme" |

Muhasebe programlarında işlem yapılması

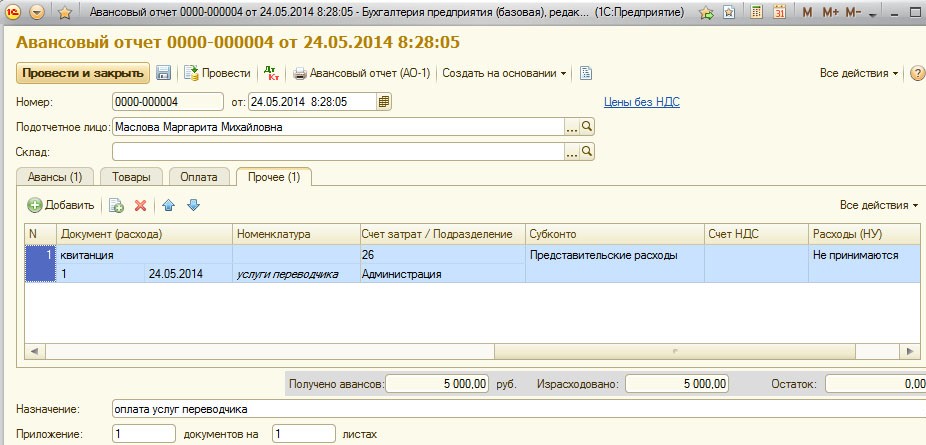

Konaklama masrafları nasıl düzenlenir, 1C'de bir örnek.

1C muhasebesini sürdürme programı, temsilcilik için harcamaların toplamının düşülmesine dayanan avans raporları oluşturmanıza olanak sağlar. 1C Muhasebe 8'de, ağırlama masraflarının sunumu, programın önceki sürümlerinde olduğu gibi benzer bir algoritmaya göre gerçekleştirilir.

Muhasebenin özü, bir banka ekstresi oluşturmak veya kasadan para vermek ve daha sonra bu belgeler temelinde, tüm masrafların belirtildiği bir “Önceden Rapor” oluşturulur. Detaylar aşağıdaki videoda bulunabilir.

Misafirperverliği iptal etmek için gerekenler

Resepsiyonları ve ortaklarla toplantıları organize etmenin masraf kısmı vergi hizmetiyle her zaman ilgilenir. Şirketin yönetimi, genellikle temsil maliyetinin bir kısmını yazarak vergilendirilebilir kar miktarını azaltmaya çalışır. Bu nedenle, mali kuruluş temsilcileri, harcamaların doğruluğunu onaylayan tüm belgeleri dikkatlice kontrol eder.

İptali için temel şart, eksiksiz belgelerin mevcudiyetidir:

- iç düzen;

- müzakere hizmetleri sunan bir şirketle anlaşma;

- Birincil belgeler: Gerçekleştirilen iş, bir restorandan fatura veya perakende mağazalardan çek.

Diğer şeylerin yanı sıra, işletmeler yalnızca yasa ile onaylananları harcama listesine dahil etmeyi taahhüt eder.

Temsilci giderleri şunları içeremez:

- sanatoryumlarda dinlenmenin izinleri ve ödenmesi;

- rekreasyon faaliyetleri için harcamalar;

- ortaklara hediye ve hediyelik eşya için para;

- bir otelde ortakların yerleştirilmesi;

- eğer varsa tıbbi hizmetlerin geri ödenmesi;

- kurumsal etkinlik maliyetleri.

Genellikle, Vergi Servisi temsilcileri ile kurum çalışanları arasında, harcamaların temsil için doğru tahsisi konusunda tartışmalı konular vardır. Bu anlaşmazlıklar tahkim mahkemesi tarafından çözümlenir. Bu nedenle, yazmadan önce, 15 Mart 2000 tarihli Rusya Federasyonu Maliye Bakanlığı 26n No.lu Siparişe uyduğundan emin olmak gerekir.