Bir nakit akışı tablosu, nakit akışı gelirlerinin ve harcamalarının yapısını açıkça yansıtan bir belgedir. Bu veriler, işletmenin gelişimini izlemenize ve gelecekteki potansiyelini görselleştirmenize olanak sağlar. Bu, sermayenin üç yönde bir belgede gösterilmesiyle mümkün olmaktadır - mevcut faaliyetler, yatırımlar ve yatırımlar. Daha sonra, bir nakit akışı bildiriminin nasıl doldurulacağını tartışacağız.

Genel bilgi

Belgenin şekli 2010 yılında Maliye Bakanlığının 66 nolu emriyle kabul edildi. Ticari faaliyetlerde bulunan hemen hemen tüm işletmelerin aşağıdakiler haricinde doldurmaları zorunludur:

- Hükümet kuruluşları

- Sigorta şirketleri

- Kredi şirketleri

Belgede kaydedilen bilgiler hem işletmenin yönetimi hem de diğer ilgili kuruluşlar için büyük önem taşımaktadır. Bunlar: ortak sahipler, yatırımcılar, alacaklılar ve diğer kişiler. Form 4'teki nakit akışı tablosunun analizi, şirketin nakit akışlarının hareketini ayrıntılı olarak incelemeyi mümkün kılar.

Rapor yıllık olarak hazırlanır ve kontrol makamlarına sunulur.

Belge yapısı

Belgedeki bilgilerin tamamı etkinlik türüne göre birkaç bloğa ayrılır:

- Asıl

- Yatırım.

- Mali.

Bu yöntemi kullanmak, alanların her birinde gerçek finansal tabloyu göstermenizi sağlar. Her birinin ayrı bir blokta ayrılması, toplam nakit akışını özetleyerek faaliyet türlerinden biri için kayıp oranını gizleyerek durumun ortadan kaldırılmasını sağlar. Bu analiz alanları daha sonra bir nakit akışı beyanı formunun üretildiği bir yapı oluşturur.

Ana faaliyet

Bu bölüm, kurumun ana faaliyetlerinin uygulanmasından elde edilen gelire yol açan tüm eylemleri içermektedir. Bu içerir:

- Ana faaliyetlerle ilgili net kar ve zarar.

- Yönetim giderleri.

- ücretlerin ödenmesi.

- Komisyon maliyetleri, faiz ve gelir vergisi.

- Nakit akışı tablosundaki kar payları ve daha fazlası.

Yatırım faaliyeti

Bu, uzun vadeli faydalar gerektiren tüm uzun vadeli işlemleri içerir. Çeşitli alanlardaki varlıklara yapılan yatırımlar da dahil olmak üzere göz önünde bulundurulur:

- Bağlı ortaklıkların alımı ve / veya satışı.

- Uzun vadeli faydalar elde etmek için gayrimenkul edinimi.

- Üretim süreci için cari olmayan varlıkların ve fonların alım / satımı.

Finansal faaliyet

Nakit akışı tablosunun bu bölümü, işletmenin net aktifinin ve borç alınan fonların hacmindeki ve yapısındaki değişimi etkileyenler hakkında bilgi içerir:

- Her türlü hissenin ihracı ve sahiplerinden geri alınması.

- Temettüler ödendi.

- Borç satışından elde edilen gelir.

Gönderilen yapı nakit akış tablosunun bir örneği olarak görülmelidir. Her kurum bağımsız olarak raporun detay seviyesini ve kompozisyonunu kabul edilen yapı çerçevesinde tanımlar. Bazı öğeler değişebilir. Dikkatli ol!

Rapor Oluşturma Teknikleri

Nakit akışı tablosunu nasıl dolduracağınızdan emin değil misiniz? Uygulamada, iki tür ayrıntılı rapor oluşturma vardır. Kuruluşun fonlarının hareketi ile ilgili bir belge oluşturmak için bu yöntemlerin her biri ve formu doldurma prosedürü belirtilen yapıya dayanmaktadır.

Doğrudan yöntemin özellikleri

Raporlama, işletmenin ana görevlerinin uygulanmasıyla doğrudan ilgili olan gelir ve giderler hakkında çeşitli bilgilerin sağlanmasını içerir. Bilgi aşağıdaki kaynaklardan alınmıştır:

- Kuruluşun karı ve zararına ve bilançoya ilişkin bilgiler.

- Şirket hesapları

İlk seçenek en yaygın ve basit olanıdır. İkincisi, karmaşıklığı nedeniyle pratikte nadiren kullanılır. Bunun için çok büyük miktarda bilgiyi sınıflandırmak ve analiz etmek gerekir.

İç muhasebe için bir nakit akışı tablosu oluşturma süreci kolay bir iş değildir. Ek olarak, süreç belirli bilgilere erişimi kısıtlayarak karmaşıklaşır. Bu, ilgili tarafların tüm önemli hususları tam olarak değerlendirmelerine izin vermez.

Bu yöntemin dezavantajı, mevcut toplam fon miktarındaki değişiklikler ile istenen dönem için parasal sonuç arasındaki ilişkiyi izleyememektir.

Nakit akışı tablosunun nasıl doldurulacağına karar vermeden önce, her yöntemin nüanslarını anlamanız önerilir. Bu yöntem aşağıdaki avantajlara sahiptir:

- Nakit akışının nereden geldiğini ve nereye gittiğini izlemek için bir fırsat.

- Mevcut fonların mevcut yükümlülükleri nasıl kapsadığının iyi bir şekilde anlaşılması.

- Raporu mevcut gelir ve gider bütçesine bağlamak.

- Gider ve gelir arasındaki ilişkiyi izlemek.

Nakit akış tablosunda yer alan materyal (örneğin aşağıdaki fotoğrafta görülebilir) kuruluşun likiditesini uzun vadeli bir analiz bağlamında değerlendirmek için gereklidir. Bu fırsat, fonların üç ana alandaki hareketlerinin ayrıntılı bir incelemesiyle açılır.

Dolaylı yöntem

Bu raporlama yöntemi, ana faaliyet alanıyla ilgili dokümantasyon kullanımını içerir.

Nakit akışı bildiriminin nasıl doldurulacağını mı düşünüyorsunuz? Dolaylı bir yöntemle rapor oluşturma ilkesi öncekinin tam tersidir. Çalışma aşağıdaki adımlardan oluşur:

- Kâr büyüklüğünün ilgili belgelere dayanarak saf halde belirlenmesi.

- Fonların hareketini etkilemeyen net kar ve giderlerin eklenmesi.

- “Finansal ödemeler” bölümü hariç olmak üzere, mevcut ödemelerdeki giderlerin toplamının toplanması ve hesaplanması.

- Faiz ödemeleri içermeyen kısa vadeli yükümlülükler içeren işlemlere ilişkin verilerin toplanması ve hesaplanması.

Raporda yer alan bilgiler şunları gösterir:

- Şirketin çeşitli alanları ve faaliyetleri arasındaki ilişki.

- Net kar ile işletme sermayesi arasındaki ilişki.

Dolum Adımlarını Bildir

Finansal tablolarda, nakit akışı tablosu, daha önce de belirtildiği gibi, tüm finansal hareketleri üç kategoriye ayırmak gelenekseldir: cari, nakit ve yatırım. Bilgiler, her bir işlemin ait olduğu alt gruba bilanço verileri temelinde girilir.

Güncel etkinlikler

“Mevcut faaliyetlerden elde edilen nakit geliri” bölümü, kurumun ana faaliyetleriyle ilişkili fonların alınmasından ve harcanmasından sorumlu verileri içerir. Nakit akışı tablolarını satır satır analiz edelim:

Hasılat:

- kira ödemeleri, telif hakları, ücretler, komisyonlar ve benzer nitelikteki diğer ödemeler;

- müşterilerin ve tüketicilerin alacaklarına olan faiz;

- maddi yatırımların yeniden satılması vb. (katma değer vergisinin toplam bakiyesi dahil).

hesaplamalar:

- çalışanlara maaşlar;

- gelir vergisi;

- kredi ve borç yükümlülükleri komisyonu (yatırım varlıklarının değeri ile ilgili olanlar hariç);

- Kurumun mevcut faaliyetlerinin uygulanması ile doğrudan ilişkili diğer masraflar.

Mevcut faaliyetlerden kaynaklanan finansal gelirler bakiyesi (kar eksi ödemeler).

Mevcut işlemlerde parish.

Nakit akış tablosundaki bu gösterge, 4111'den 4119'a kadar puan eklenmesi sonucu hesaplanmaktadır.

- Paragraf 4110 - belirtilen süre boyunca toplam gelir.

- Paragraf 4111 - Mevcut işlemlerden alınan fonların genel tahakkukları bu sütuna girilir.

Aşağıdaki borç muhasebe kayıtlarından bilgi alınmıştır:

- Ellinci - “Kasiyer”.

- Elli birinci - “Hesaplaşma hesapları”.

- Elli saniye - "Para birimi hesapları."

- Elli sekizinci - Yatırımlar.

- Yetmiş altıncı - “Borçlu ve alacaklılara ödemeler”.

Bu göstergeler nakit akış tablosunda eksi dolaylı vergiler, acenteler, aracılar, komisyon acenteleri ve tazminat ödemeleri olarak alınan transferler (hizmet faturaları, yol giderleri ve daha fazlası) tarafından yansıtılmaktadır.

- Paragraf 4112 - kira, lisanslar, komisyonlar, telif hakları.

- Paragraf 4113 - Maddi duran varlıkların yeniden satılması.

- 4114 - 4118 arasındaki maddeler isteğe bağlıdır. Bunlarda, finansör açıkça sınıflandırılamayan tutarları yansıtabilir. Bu göstergeler, 4111 satırında kullanılan aynı prensibe göre üretilir.

- Paragraf 4119 - girişimcilik faaliyetlerinden elde edilen diğer gelir türleri.

Bunlar aşağıdakileri içerir:

- döviz alım satımı ile elde edilen kazançlar;

- KDV yerleşiminden pozitif bir denge;

- geri ödenebilir fonlar;

- müşterilerden ve müşterilerden alacaklara olan faiz;

- Şirketin bilançosuna konan fonlarla doğrudan ilgili olmayan diğer mülklerin satışından elde edilen kar.

Bu rakamlar 4111 hattındakilere benzer şekilde yansıtılmaktadır. İşletmenin bütçeden aldığı dolaylı vergiler (örneğin, katma değer vergisinin iadesi) “daraltılmış” sütununa girilir.

Mevcut ödemelerle ilgili bölümün doldurulması

Nakit akış tablosunun bu bileşenleri, 4121'den 4129'a kadar olan bir dizi kalem olarak hesaplanır. Bu dönemlere ait veriler parantez içine alınır.

- Paragraf 4120 - Genel giderler.

- Madde 4121 - Tedarikçilerle anlaşma.

Bilgiler, aşağıdaki hesapların kredisine ilişkin muhasebe kayıtlarına yansıtılır:

- Ellinci - “Kasiyer”.

- Elli birinci - “Hesaplaşma hesapları”.

- Elli saniye - "Para birimi hesapları."

- Elli sekizinci - Yatırımlar.

- Yetmiş altıncı - “Borçlu ve alacaklılara ödemeler”.

Bu bilginin, dolaylı vergilerin, aracılara, komitelere ve aracılara yapılan ödemelerin ve ayrıca faturalar ve nakliye için geri ödenebilir harcamalardan mahsup edilmesiyle dokümanlarda çoğaltılması gerekir.

- Paragraf 4122 - ücretlerin çalışanlara devredilmesi. Bilgi, paragraf 4121'deki ile aynı prensipte verilmektedir.

- Paragraf 4123 - kredi ve kredi anlaşmalarına faiz.

- Paragraf 4124 - gelir vergisi.

- Paragraf 4125 ila 4128 - ek sütunlar. Bu noktada, muhasebeci belgenin diğer bölümlerine girmesi zor olan değerleri gösterebilir. Bu ödemelerin tutarları, 4121 paragrafında belirtildiği gibi, tedarikçilere ve yüklenicilere yapılan ödemelerle aynı şekilde ödenir.

- Madde 4129 - girişimcilik faaliyetinin uygulanmasıyla ilgili diğer ödeme türlerinin miktarı.

Bunlar şunları içerir:

- döviz alım / satımından kaynaklanan hasarlar;

- banknot alışverişinde oluşan zararlar;

- devlet kurumlarına eksi bir gösterge / borç yükümlülüğü eklenmiş vergi katsayısı tahmini;

- Şirket tarafından ödenen cezalar, karşı taraflarla yapılan sözleşmeler kapsamında bu cezalar ve bu tür diğer ödemeler.

Bu blokta nakit akış tablosu hazırlama prosedürünün değiştiğini düşünüyor musunuz? Hayır, tüm bu rakamlar, tedarikçilere ve yüklenicilere yapılan ödemeler ile aynı paragraftaki gibi aynı paragrafta (4121'deki gibi) gösterilir.

Bu madde altında işletme tarafından bütçeye aktarılan dolaylı vergi miktarı (örneğin katma değer vergisi) “daraltılmış” satırda gösterilir.

- Paragraf 4100 - Mevcut işlemlerden nakit akışı. Bu, ana faaliyetten gelirler ve giderler arasındaki farka uyuyor.Gösterge 4110 = paragraf 4110 - paragraf 4120. Negatif göstergeli bir sayı alındığında, parantez içine alınmalıdır.

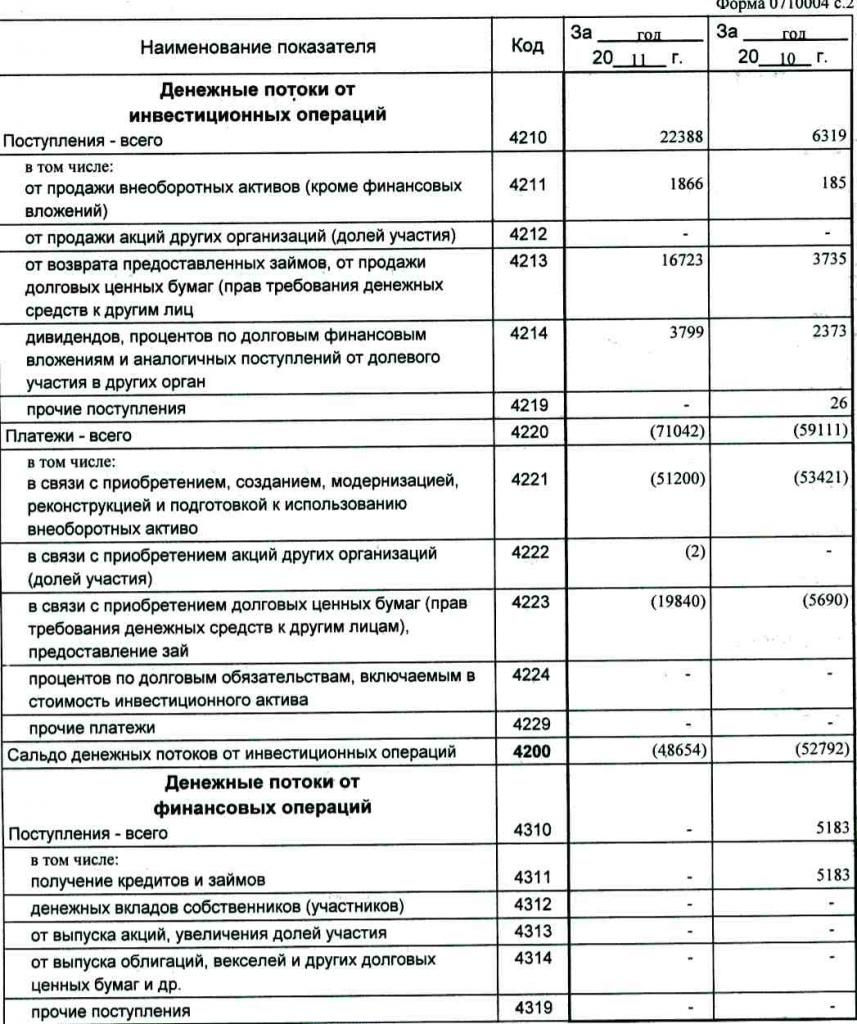

Yatırım karı

Yatırım faaliyetlerinden elde edilen gelirin büyüklüğü, nakit akış tablosunun 4211-4219 paragraflarında yansıtılan göstergelerden oluşmaktadır. Paragraf 4210'un açıklanması ortak bir geliri ifade eder.

- Paragraf 4211 - duran varlıklar (maddi yatırımlar hariç).

Bu cemaat türü şunları içerir:

- kurumun sabit varlıkları;

- finansal olmayan varlıklar;

- duran varlıklara ciddi yatırımlar (örneğin, bitmemiş inşaat);

- Ar-Ge sonuçları.

Aşağıdaki hesaplardan tahsilat için muhasebe kayıtlarında bilgiler bulunur: ellinci - “Kasiyer”, elli birinci - “Hesaplaşma hesapları”, elli saniye - “Para birimi hesapları”, elli sekizinci - “Yatırımlar”, yetmiş altıncı - “Borçlulara ve alacaklılara yapılan ödemeler”.

Bu veriler, eksi dolaylı vergiler, acentelere, komitelere ve aracılara ödenen fonların yanı sıra geri ödenebilir fayda maliyetlerini ve nakliye maliyetlerini de yansıtmalıdır.

- Paragraf 4212 - hisse senetlerinin satışı veya diğer şirketlerdeki hisse senetleri.

- Paragraf 4213 - Daha önce verilmiş olan faizli kredilerin geri ödenmesi, borç gelirlerinin ve tahvillerin satışı (alınan faiz miktarı rapora kaydedilmez).

- Paragraf 4214 - Borç finansal yatırımlarına olan faiz ve benzeri diğer projelere özkaynak katılımından elde edilen gelirler.

- Paragraf 4219 - yatırım faaliyetleriyle ilgili diğer transferler.

Yatırım projeleri için ödeme işlemleri

Yatırım işlemleri için yapılan ödemelerin büyüklüğü 4221 - 4229 arasındaki paragraflardan göstergelerden oluşmaktadır. Tüm rakamlar köşeli parantez içinde belirtilmiştir.

- Paragraf 4220, yatırım ödemeleriyle ilgili toplam tutardır.

- Paragraf 4221 - sabit varlıkların kullanımı için satın alma, oluşturma, restorasyon, iyileştirme veya hazırlık. Nakit akışı tablosunda hangi hesapların gösterildiğinden emin değil misiniz?

Aşağıdaki hesapların kredisi için muhasebe kayıtlarına bilgi girilir:

- Ellinci - “Kasiyer”.

- Elli birinci - “Hesaplaşma hesapları”.

- Elli saniye - "Para birimi hesapları."

- Elli sekizinci - Yatırımlar.

- Yetmiş altıncı - “Borçlu ve alacaklılara ödemeler”.

Bu verileri eksi dolaylı vergiler, acentelere, komitelere ve aracılara aktarılan fonların yanı sıra hizmet ve ulaşım harcamaları için geri ödenebilir harcamalara yansıtmak gerekir.

- Paragraf 4222 - Diğer şirketlerdeki hisselerin veya menfaatlerin iktisabı.

- Paragraf 4223 - Borç makbuzlarının satın alınması (üçüncü şahıslardan fon talep etme hakkı), diğer kişilere borç kredisi verilmesi.

- Paragraf 4224 - Bir yatırım varlığı tutarına dahil edilen borç yükümlülüklerine faiz ödenmesi.

- Paragraf 4229 - diğer ödemeler.

Bunlar şunları içerir:

- yatırım geliri vergisi;

- ortak girişimlere yatırılan tutarlar;

- yatırım faaliyetleriyle ilgili diğer ödemeler.

Paragraf 4200 - Yatırım projelerinden finansal gelir dengesi. Bu sütun, yatırım faaliyetlerinden gelirler düşüldükten sonra elde edilen tutarın değerini içerir. Yani, farkı belirtmeniz gerekir.

Nakit akışı tablosunu nasıl kontrol edeceğinizi merak mı ediyorsunuz? Bu listedeki yedinci göstergeyi kontrol etmek çok kolaydır: paragraf 4200 = paragraf 4210 - paragraf 4220.

Negatif bir sonuç alındığında, değer parantez içine alınmalıdır.

Nakit işlemleri

Nakit akışı tablosunun bu bölümü, borç ya da öz kaynak temelinde finansmandan kaynak toplanması nedeniyle alınan tutarları göstermektedir. Bu tür eylemlere, boyut ve yapıdaki bir değişiklik eşlik eder:

- İşletmenin maddi durumu.

- Ödünç fon şirketi.

Gelir bölümünde doldurma

Bu değerin toplamı 4311 ila 4319 arasındaki sütunların eklenmesiyle elde edilir.

- Paragraf 4310 genel bir göstergedir.

- Paragraf 4311 - kredi almak veya borç almak.

- Paragraf 4312 - sahiplerin nakit yatırımları.

- Paragraf 4313 - hisse ihracından fon alımı veya özkaynak faiz oranındaki artış.

- Paragraf 4314 - Şirket tarafından verilen senetlerden elde edilen nakit akışı, tahvil ihracı ve alacak dekontları.

- Paragraf 4319 - diğer gelirler.

Nakit İşlem Ödemeleri

Toplam miktar, 4321 - 4329 arasındaki değerlerin eklenmesinden toplam göstergesi olarak hesaplanır. Tüm veriler parantez içinde gösterilmelidir.

- Paragraf 4320 genel bir anlamdır.

- Madde 4321 - sahiplerine hisse senetlerinin veya şirket hisseleri kullanımından sonra veya kuruculardan çekilmeleri nedeniyle yapılan ödemeler.

- Paragraf 4322 - kar dağıtımına ilişkin olarak sahiplere temettüler ve diğer ödemeler.

- Paragraf 4323 - faturaların geri ödenmesi / ödenmesi ve senet, kredi ödemeleri ve kredi sözleşmeleri.

- Paragraf 4329 - nakit işlemlerle ilgili diğer ödemeler.

- Paragraf 4300 - Finansal işlemlerden nakit akışı. Aşağıdaki şemaya göre hesaplanır: paragraf 4300 = paragraf 4310 - paragraf 4320. Eksi işaretli bir sonuç alındığında parantez içine alınmalıdır.

Sonuç

Nakit akışının ayrıntılı bir resmini sunan form 4'teki nakit akışı tablosunun hazırlanması ve analizi, diğer raporlama türleriyle birlikte şirketin gerçek durumunu anlamada önemli bir role sahiptir. Belgede yer alan bilgiler mevcut durumun analizini yapmayı, gelecekteki beklentileri tahmin etmeyi ve verimliliği iyileştirecek önlemler hakkında düşünmeyi mümkün kılar. Raporlama yönteminin seçimi, gerekli verilerin kullanılabilirlik derecesine bağlıdır.