Katma değer vergisi çok önemli bir dolaylı vergidir. Birçok ülkede bütçenin gelir tarafının en az dörtte biri. Bu makalede, alınan ve ihraç edilen avanslarda KDV muhasebesi prosedürünü göz önünde bulunduracağız ve ayrıca bu verginin Rusya'daki tarihini anlatacağız.

KDV işlemlerini gerçekleştirin ve peşin ödemeler

Sürekli olarak görünen taleplerden biri, KDV depozitolarının işlenmesidir.

Bu, her biri için farklı KDV kurallarına sahip farklı türden mevduatların bulunmasından kaynaklanıyor olabilir. Genel olarak, vergi puanı kurallarını göz önünde bulunduruyoruz. Bir vergi dairesi, gelir vergisinin kaybedileceği ve katma değerin geri ödeneceği zamandır.

Bir işletmenin aşağıdaki gibi ödemeler için çeşitli ticari anlaşmaları olabilir:

- avans ödemelerinin alınması;

- kredi satışı;

- kesintisiz teslimatlar için periyodik ödemeler;

- işe alınan mallar için güvenlik mevduatı.

Bunlar, bazı özel önlemlerin yanı sıra aşağıda tartışılmaktadır. KDV'yi, önceden ödenmiş bir ödemeden geri yüklemek çok zor bir ekonomik konudur, birçok tuzağı vardır.

Peşin Ödeme ve Mevduat

Peşin ödeme veya depozito, bir müşterinin kendisine mal veya hizmet sunmadan önce bir işletmeye ödediği toplam satış fiyatının bir kısmıdır.

Aşağıdakilerden hangisinin gerçekleştiğine bağlı olarak peşin ödeme yapılırsa vergi kalemi şöyle görünür:

- Ön ödeme için faturanın tarihi

- avans ödemesinin alındığı tarih.

Peşin ödeme bedeli nedeniyle ödenecek KDV, vergi puanının alındığı döneme ait geri ödemeye dahil edilir.

Eğer müşteri teslim edilmeden veya mallar teslim edilmeden önce kalan bakiyeyi öderse, aşağıdaki durumlarda bir sonraki vergi kalemi yaratılır:

- bakiye için faturanın tarihi;

- denge ödemesi alındı.

Bu nedenle, ek bir vergi puanı ortaya çıktığında geri dönerken KDV bilançoda olmalıdır. Ayrıca, alıcı avanslarından alınan bir KDV faturasının oldukça yaygın bir durum olduğunu görebilirsiniz.

İade Edilebilir Mevduat

Bir işletme, müşterilerinden mal alırken depozito ödemesini isteyebilir. Depozito yapılırken vergi alınmaz:

- malları güvenli bir şekilde iade ettiklerinde müşteriye tam iade;

- Kayıp ya da zararı telafi etmek için saklamanız gerekir.

Forex mevduat

Müşteriden mal veya hizmetlerden para yatırması isteniyorsa, ancak o zaman bunları satın almaz veya hizmetleri kullanmazsa, para yatırma işlemine devam etmek için bir karar verilebilir. Olağan düzenleme, müşterinin kendisine önceden karar vermesidir ve bu, satış koşullarının bir parçasıdır. Bu düzenleme, sahte olarak bilinir. Bu genellikle, örneğin bir otel işletmesi oda rezervasyonu ücreti aldığında gerçekleşir.

Bir depozito alındıktan sonra veya hangisi önce gelirse, fatura düzenlendiğinde KDV beyan edilmelidir.

Depozito kaydedilirse (müşteri ürün veya hizmet hakkındaki fikrini değiştirdiğinden ve artık istememesi nedeniyle), teslimat yapılmadığından KDV alınmaz. Gelir vergisi beyan edilmişse, işletmenin kalan depozito tutarını bir sonraki KDV iadesiyle ayarlaması gerekir. Satış devam ederse, peşinat kuralları geçerlidir.

Sürekli tedarik

Sürekli olarak hizmet veriyorsanız ve düzenli veya rastgele ödemeler alıyorsanız, hangisi önce gelirse, bir KDV faturası veya bir ödeme alındığında bir vergi puanı oluşturulur.

Düzenli olarak ödemeler yapılması durumunda, şirket, bu süre boyunca ödemesi gereken tüm ödemeler için bir yıla kadar herhangi bir dönemin başında bir KDV faturası düzenleyebilir (birden fazla ödeme yapılması şartıyla). Sürenin başında fatura düzenlenmesine karar verilirse, hangisi önce gelirse, ödeme veya makbuz tarihine kadar hiçbir ödemede KDV beyan edilmez. Bu durumda, KDV faturasındaki avanslardan alınan fatura diğer kurallara göre değerlendirilir. Burada zaten böyle bir durumun meydana geldiği devletin Vergi Kanunu'na bağlı.

Kredi ve şartlı satışlar

Burada kurallar daha karmaşık hale gelebilir:

- Bir kredi satmak, hemen müşterinin mülkü olan ancak fiyatın taksitle ödendiği malların satışı anlamına gelir.

- Koşullu satış, malların müşteriye teslim edildiği yerdir ancak tamamen ödenene kadar satıcının mülkü olarak kalır.

Mal veya hizmetlerin müşteriye verilmesi sırasında bir kredinin satışı veya şartlı satış için bir vergi puanı oluşturulur. Bu ana vergi noktasıdır ve ardından malların tam bedeli için KDV'yi göz önünde bulundurmalısınız.

Bu temel vergi noktası aşırı yüklenebilir ve işletme aşağıdaki durumlarda gerçek vergi puanı yaratır:

- mal veya hizmetlerin tesliminden önce bir fatura düzenler veya ödeme alır;

- Temel vergi puanından sonra 14 güne kadar bir KDV faturası düzenler.

Müşteriye finansman sağlandığında kredi satışı

Mallar müşteriye kredi olarak teklif edilirse ve finansal şirket dahil değilse, tedarikçi kredinin kendisini finanse eder. Müşteriye verilen fatura için kredi tahmininin ayrı ayrı gösterilmesi durumunda, KDV'den muaf tutulacaktır. İdare, dokümantasyon veya giriş ücretleri gibi kredi ile ilgili diğer ücretler de muaf tutulacaktır. Bu dönemde vergi iadesi için teslim edilen malların tam değerinde KDV beyan edilir.

Mal veya hizmetler faizsiz bir borçla, bir müşteriyle faizlerini ödemeden belirli bir süre boyunca ödemelerini ayarlayarak düzenlerse, KDV teslim edildiğinde tam satış fiyatıyla bildirilir.

Finansal bir şirketle kredi satışı

Bir işletme, bir finansal şirketle kredi satışı yaptığında, ikincisi:

- Örneğin, satın alımın satış sözleşmesiyle finanse edildiğinde malların sahibi olur.

- Örneğin, satın alma işlemi bir kredi anlaşmasıyla finanse edildiğinde, ürünün sahibi olmaz.

Satış sözleşmeleri

Bir finansal şirket malların sahibi olursa, işletme malları müşteriye değil finansal şirkete teslim eder. Borç sağlamanın hiçbir ücreti yoktur, bu nedenle satıcı, finansal şirkete teslimatı sırasında malların maliyetinde KDV'yi dikkate alır. Bir finansal şirketten müşteriye sunulacak herhangi bir komisyon genellikle KDV'ye tabidir.

Kredi anlaşmaları

Finansal şirket malların sahibi olmazsa, tedarikçi malları doğrudan müşterisine satar. Bir işletme malları finansal bir şirkete teslim etmez, ancak ikincisi satıcıya doğrudan ödeme yapabilir. Satıcının finansal şirketten daha az bir miktar almasına rağmen KDV müşteriye satış fiyatından kaynaklanmaktadır. Borç veren müşteri ile finansal şirket arasındaki sözleşme, mal satışı için tamamen ayrı bir işlemdir.

Nakit akış şeması

Bir işletme nakit muhasebe planını kullanıyorsa, çıktı vergisini dikkate alır. Müşterilerinden ödeme aldığında, iade edilebilir bir depozito değilse, bu durumda KDV'ye ilişkin muhasebe prosedürü değişmez.

özellik

Gayrimenkul işlemlerinde mevduat ile dikkatli olunmalıdır. Bu özellikle mülk açık artırmada satın alındığında önemlidir.

Bu yorumlar, yalnızca KDV uygulanan mülklerin satın alınması için geçerlidir (vergilendirilebilir ticari mülk).Bir ilgili tarafa, bir avukatın hesabına veya bir mevduat hesabına (genellikle takas sırasında) bir depozito ödenmesi durumunda ve satıcı tamamlanana kadar bu paraya erişemezse, bir vergi puanı oluşturulmaz.

Aksi halde, herhangi bir avans ödemesi yukarıda açıklandığı şekilde işleme tabi tutulur ve çıktı vergisinin mevduat tutarının büyüklüğüne bağlı olduğu bir vergi puanı yaratır. Açık artırmadaki satıcılar bu kurallarda yanlış olabilir. Başka bir vergi puanı oluşturulmamışsa, gelir vergisi tamamlanmalıdır.

Tur Operatörü Marj Planı (TOMS)

TOMS'un açık para yatırma kuralları vardır. Normal KDV kuralları uyarınca, bir vergi kalemi genellikle bir fatura verirken veya bir ödeme alırken ortaya çıkar (yukarıda belirtildiği gibi). TOMS'ta normal teslimat süresi kalkış tarihi veya ilk istihdamdır. Ancak, bazı durumlarda bu geçersiz kılınır. Tur operatörü birden fazla ödeme alırsa, birkaç vergi puanı olabilir. Satış fiyatının% 20'sinden fazla bir ödeme aldığınızda, bu tutar için bir vergi puanı oluşturulur.

Aynı zamanda, bugüne kadar alınan (henüz dikkate alınmamış) ödemeler birlikte eklendiğinde% 20'yi aştığında da yaratılır. TOMS ile çalışırken alınan para yatırma seçenekleri vardır, bu nedenle özel öneriler aramanız gerekir.

KDV kaydı

Kayıt için ciro hesaplanırken, “tarihsel” testinde vergi puanı yaratan mevduatların dahil edilmesi gerekir. “Gelecek” testi nedeniyle büyük bir depozitoun hemen KDV kaydını başlatmaması için de özen gösterilmelidir. Herhangi bir zamanda, gelecek ayın üzerindeki gelirin ciro limitini aşması beklenebilirse ve şimdi örneğin 85.000 pound ise, kayıt tarihi bu 30 günlük dönemin başlangıcı olacaktır.

Sabit oran planı

İşletme uygun sabit oranı alınan depozito değerine uygular (geri ödemesi mümkün değilse). Çoğu durumda, kasiyer versiyonunu sabit bir oran programında kullanma olasılığını göz önünde bulundurursanız, fatura konusu göz ardı edilebilir. Ödenen avanslardan alınan son KDV’li programda, sabit bir orandan daha az veya daha az olabilir, bunların tümü malların maliyetine, ne tür malların vb.

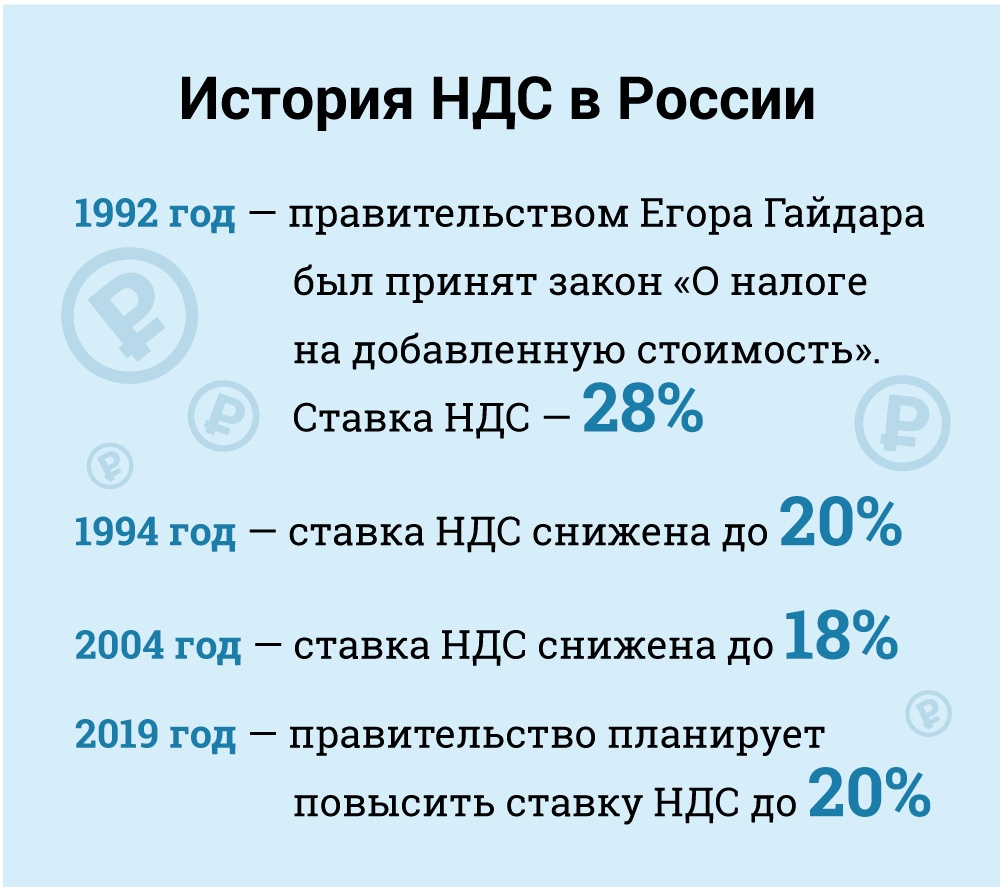

Rusya'da Katma Değer Vergisi (KDV)

Ekonomik açıdan, KDV, mal fiyatına dahil olan ve alıcı tarafından satıcıya ödenen dolaylı bir vergidir. İkincisi, verginin hükümete devredilmesidir. Ancak yasal olarak, KDV mükellefi olarak kabul edilen (yani, ödemekten yasal olarak sorumlu olan) alıcı değil satıcıdır.

KDV amaçlı vergi mükellefleri, tüm Rus tüzel kişilikleri ve aşağıda da belirteceğimiz bazı istisnalar dışında bireysel girişimcilerdir.

Yabancı tüzel kişiliklerin, ülkedeki varlıkları belirli kriterleri karşıladığında Rusya'da vergi mükellefleri olarak kaydolması gerekmektedir. Ancak, yabancı bir tüzel kişiliğin, faaliyetlerinin teslimat kurallarına göre vergilendirilmeye tabi olduğu durumlarda bir Rus varlığı olmadan bile KDV ödemesi gerekebileceği belirtilmelidir. Bu durumda, yabancı bir tüzel kişiliğin farklı şehirlerde veya belediyelerde Rusya'da çok sayıda bölümü varsa, o zaman KDV uyumu hakkındaki raporlarını sunmayı ve bunlardan biri aracılığıyla tüm bölümler için vergi ödemeyi seçebilir. Her bölgedeki yerel vergi dairesine, seçim yazılı olarak bildirilmelidir (bölüm 174).

Muaf Mükellef Kategoriler

Bazı vergi mükellefleri kategorileri KDV yükümlülüklerinden muaf tutulmaktadır. Bu:

• Belirli kriterleri karşılayan küçük işletmeler.

• Skolkovo İnovasyon Merkezinde katılımcı olarak akredite olmuş şirketler ve bireysel girişimciler.

• Basitleştirilmiş vergi sistemi kullanan şirketler ve bireysel girişimciler.

• Tek emsal gelir vergisi rejimini uygulayan şirketler ve tek mal sahipleri (ancak emsal gelir vergisine tabi faaliyet türleri ile ilgili olarak).

• Soçi 2014 Olimpiyat Oyunları ve Paralimpik Oyunları için dışlanmış organizatörler, pazarlama ortakları veya yayıncıları, bu istisna bir durumun uygun şekilde doğrulanması.

Kanunen, küçük işletmeler KDV ödeyen olarak davranmaktan muaf tutulur. Bu muafiyet, arka arkaya üç ay boyunca satış geliri 2 milyon ruble'nin altında olan küçük işletmelere verilmektedir (Madde 145).

Gümrüklerde ödenen ithal mallar için KDV ve tüketim vergisinden sorumlu mükellefler için (tüketim malları bakımından) muafiyet mümkün değildir. Muafiyeti uygulayan vergi mükellefinin bir vergi alması veya beyanda bulunması gerekli değildir, ancak ikincisi normal modda ödediğinde tedarikçilerinden tahsil edilen KDV'yi ödemek zorundadır.

Bu muafiyet hakkını kullanmak için, vergi mükellefi, yerel vergi dairesine muafiyeti belirtilen forma uygun olarak ve bir dizi destekleyici belge (bilanço, muhasebe vb.) Sunma niyetini bildirmek zorundadır.

Uygulamada, vergi makamları bu vergi muafiyetini vergi mükelleflerine vermek konusunda isteksizdir ve çoğu zaman bir haktan feragat etmek için sebep bulma konusunda beceriklidirler. Örneğin, üç aylık bir süre boyunca geliri olmamışsa bir şirketi KDV yükümlülüğünden çıkarmanın imkansız olduğuna inanıyorlar (3/28/2007 tarih ve Maliye Bakanlığı N 03-07-14 / 11). Ancak, Vergi Kanunu'nun muafiyete hak kazanmak için asgari gelir eşiği ile ilgili herhangi bir şart belirlemediğinden, bunun makul olmadığı düşünülmektedir. Bu sonuç adli uygulamada destek buldu (Ural Federal Bölge N Federal Tahkim Mahkemesi Kararı No.

Muafiyet, başvuruyu müteakip 12 aylık süreler için olası uzatmalar ile doldurma zamanından başlayarak, arka arkaya 12 ay boyunca geçerlidir. Muafiyetten sonra, vergi mükellefleri, gelir eşiklerini aşma veya münhasır malları satma sonucu muafiyet hakkını kaybetme durumları haricinde, 12 aylık sürenin bitiminden önce böyle bir muafiyeti reddedemezler.

Ancak bu istisnanın uygulanmasıyla ilgili riskler vardır. Satışlar eşiği aşarsa, eşiğin aşıldığı ayın ilk gününden itibaren, tüm gelirler önceden vergilendirilemez işlemlerin iptalini gerektiren KDV'ye tabi sayılır. Doğal olarak, bu durumda müşterileri işlemin niteliğini değiştirmeye ve gereken KDV'yi aktarmaya ikna etmek zor olacaktır.

Eylül 2010'da, Skolkovo İnovasyon Merkezi projesine katılanlara bir dizi vergi teşviki tanıtan Vergi Kanunu değiştirildi. Diğer avantajlar arasında katılımcılar KDV'den muaf tutulabilir. Genel olarak, bu muafiyet, küçük işletmelere verilenlerle benzerlik göstermektedir.

Vergi oranları

Vergi oranı (Madde 164): standart -% 18.

Aşağıdakiler için% 10'luk bir indirim oranı uygulanır:

• Temel gıda ürünlerinin satışı.

• Çocuklar için belirli ürün türlerini satmak.

• İlaç satışı.

• Süreli yayınların satışı (reklam ve erotik hariç), bilimsel literatür ve ders kitapları.

Sıfır oranı (belirli koşullara tabi) için geçerlidir:

• İhraç edilen ürünler.

• Aile üyeleri de dahil olmak üzere diplomatik misyonlara ve personeline satış.

• Havacılık ve uzay endüstrisi alanında mal satışı (işler, hizmetler).

• Kalkış noktası veya varış yerinin Rusya dışında bulunduğu yolcu ve bagajların taşınması.

• İhracat ve ithalatla bağlantılı olarak kargo taşımacılığı hizmetleri.

• Ve özellikle taşımacılık hizmetlerine yardımcı olan diğer durumlar için. Bu oranlarda KDV hesaplamasını öğrendiniz.

Vergilendirme konusu

KDV aşağıdaki işlem türlerine uygulanır (Madde 146):

• Malların, işlerin ve hizmetlerin satışı (takas dahil), Rusya'da mülkiyet haklarının devri.

• Mal ve eserler hariç (ücretsiz) yabancılaşma.

• Rusya'ya ithalat (gümrükte KDV).

• Şirketin kendi tüketimi için satın alınan veya üretilen mal ve hizmetlerin, yani iş dünyasında kullanılması amaçlanmamıştır (yeniden satılabilir mal veya hizmetlere yeniden satılması veya dahil edilmesi). Bu kategori inşaat ve montaj işlerini içerir.

• Mal ve hizmetlerin kendi tüketimleri için devredilmesi, yalnızca ilgili maliyetler gelir vergisi amaçları için düşülemez ise KDV'ye tabidir. Bununla birlikte, inşaat ve montaj işleri KDV'ye tabidir, ancak ilgili maliyetler gelir vergisi için düşülecektir.

Vergi Kanununa göre, mal ve hizmetlerin devredilmesinin KDV'ye tabi olduğunu ve mal ve hizmetlerin kendi tüketimi için satın alındığını veya üretilmediğini belirtmekte fayda vardır. Vergi Kanunu devir kavramını tanımlamamaktadır ve Vergi Otoriteleri bu boşluğu, kendi tüketimine yönelik mal ve hizmetlerin yalnızca mükellef birimlerine devredilmeleri durumunda KDV'ye tabi olduğunu belirterek doldurmuştur.

Tüketim mal ve hizmetlerinin birimlere devredilmemesi durumunda, KDV tahsil edilmeyecektir (01.21.2003 tarihli Rusya Vergi ve Harçlar Bakanlığı N No 03-1-08 / 204/26-В088, 03-04-11 / 1/132 Maliye Bakanlığı'ndan 06.16.2005). Oranları ve hangi ürünlerin hangi kategoriye girdiğinin farkında olarak KDV hesaplayabilirsiniz. O zaman devlete ne kadar vergi ödediğinizi bileceksiniz.

Sonuç

Bu makalede, KDV'nin ne olduğunu ve alınan ve verilen avanslarda KDV'nin nasıl hesaplandığını öğrendiniz. Bu ekonomik bilginin çok önemli bir parçasıdır. Sonuçta, ne kadar vergi ödediğimizi bilmek, etrafınızdaki durum hakkında ayıkça konuşmanıza yardımcı olur.