Her yasaya uygun vergi mükellefinin KDV iadesi konusunda yasal bir hakkı vardır. Prosedür Vergi Kanunu'nda, özellikle Madde 78'de belirtilmiştir. Raporlama dönemi sonunda gelirini beyan eden kişinin tahsil edilen KDV tutarını aşan bir kesinti tutarı varsa vergi iadelerine güvenebilirsiniz.

KDV iadesi, tüzel kişilerin rasyonel olarak kendi varlıklarını kullanmalarına ve hatta rekabetçiliğini artırmalarına olanak tanır.

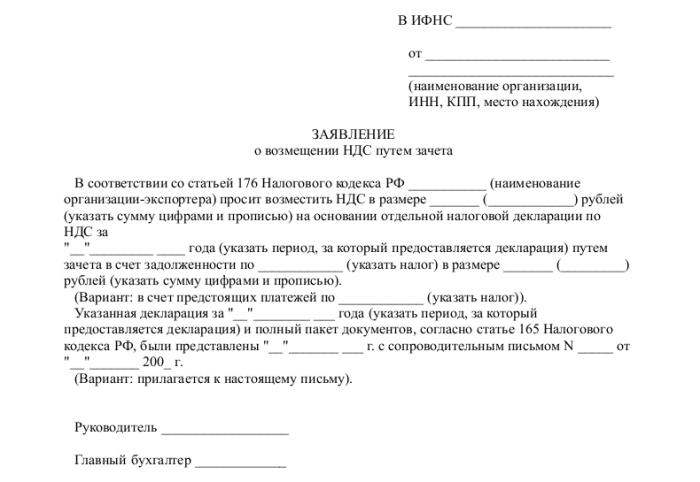

önlemler

Çoğunlukla,% 0 oranında faaliyet gösteren ihracatçı işletmeler için vergi iadesinin mümkün olduğu durumlar ortaya çıkmaktadır (bu kural 165. maddede verilmiştir). Ancak, kesinti miktarını aşma gerçeği vergi iadesi nedeni değildir. Bu prosedüre uymak için geçerli yasaların öngördüğü bazı gereklilikleri yerine getirmeniz gerekecektir.

Tüzel kişiler için KDV iadesi prosedürünün ilk koşulu, Federal Vergi Hizmetinin masa başı denetimidir. İhracatçılardan bahsediyorsak, doğrulama sürecinde, iki gerçeği doğrulayacak oldukça hacimli bir belge paketi sağlamak zorunda kalacaklar:

- % 0 satış oranı uygulama hakkı;

- kesinti miktarına hakkı veren gerekçeler.

Bu nedenle, işlemin her adımının doğru bir şekilde belgelenmesi çok önemlidir.

KDV iadesi almaya hak kazanan tüzel kişiler

Tüzel kişiler için KDV iadeleri, ülkenin Vergi Kanunu tarafından, özellikle 176. maddeden sağlanmıştır.

- katma değer vergisi mükellefi olmak;

- Fazla ödeme yapılan hizmetler veya mallar, yalnızca girişimcilik faaliyeti için edinilmelidir;

- bu ürün için KDV tutarını, muhasebecinin imzasını ve işletme başkanını gösteren faturalar mevcut olmalıdır;

- edinilen maddi değerler veya hizmetler büyük harfle yazılmalıdır;

- KDV iadesinin gerçekleştirileceği işlemin gerçek olması gerekiyordu;

- satıcı ve alıcı, belgeleri tam sırayla içermeli, yasaların öngördüğü şekilde tescil ettirilmelidir.

Şirket basitleştirilmiş vergi sisteminde, birleşik endüstriyel vergi sisteminde veya diğer vergi rejimlerinde ise KDV iadesine izin verilmez. Başvuru sahibi KDV ödeyen olarak listelenmelidir.

Muhtemel vergi iadesi seçenekleri

Tüzel kişiler için KDV iadesi iki şekilde yapılabilir:

- ofset ile;

- karşılığında.

İlk seçenek, başvuranın diğer vergileri ödemekte zorlandığını veya ödenmemiş para cezaları veya cezaları olduğunu varsayar. Bu durumda, vergi dairesi karşılıklı talepleri tek başına mahsup eder. Borçlar, borçlar ödendikten sonra bırakılırsa, doğrudan vergi mükellefine iade edilir. Ayrıca, vergi mükellefinin başvuruda bulunma hakkı vardır, böylece fazladan ödenen miktar KDV dahil olmak üzere gelecekteki federal vergi ödemelerini hesaba katar.

Aşırı ücretli vergi iadesi ancak işletmenin tüm yasal normlarına ve borçların yokluğuna bağlı olarak mümkündür.

İade Şeması

KDV nedir? Nasıl iade edilebilir? Tüm prosedürün tam olarak anlaşılması için, vergi iadesi planı birkaç aşamada gösterilebilir.

KDV iadelerinin otomatik bir işlem olmadığı anlaşılmalıdır. İlgili vergi mükellefinin, aşırı ücretli verginin iadesi prosedürünü bağımsız olarak başlatması zorunludur.

Adım No. 1 - Geri ödeme için sunulan KDV tutarını gösteren bir bildirimin yapılması

UFTS çalışanlarının, sunulan beyannamenin (3 ay süren) bir masa denetimi yapması gerekmektedir. Bu aşamada, vergi memurları beyannameden vergi indirimi uygulama olasılığını onaylayan herhangi bir belge talep etme hakkına sahiptir. Bu norm, Vergi Kanunu'nun 88. maddesinde yer almaktadır.

Herhangi bir ihlalin tespit edilmemesi durumunda derhal 6 numaralı adıma geçebilirsiniz, yani vergi makamları vergi iadesine karar verir ve ödenen miktarı geri öder.

Adım 2 - ihlalleri belirleme

KDV tüzel kişilere nasıl iade edilir? Masa denetimi sırasında bildirimin hazırlanmasında ihlal tespit edilmişse, düzeltilinceye kadar kesintiler giderilinceye kadar kesintiler yapılamaz.

Denetimi yapan vergi otoritesi bir karar verir ve hangi eksikliklerin giderilmesi gerektiğini yansıtır.

Adım # 3 - İtirazlar

Denetim sertifikası aldıktan sonraki bir ay içerisinde vergi mükellefinin itirazlarını karara sunma imkanı vardır. Bu norm, 100. maddede belirtilmiştir, ancak bir protesto sunarken, birinin pozisyonunu haklı çıkarması ve vergi servisi uzmanlarının eylemlerinde ortaya çıkan ihlallere dikkat etmesi gerekir.

Adım # 4 - Vergi Yanıtı

Tüzel kişiler için KDV iadesi yöntemleri ve prosedürü, bir itiraz ettikten sonra (veya yokluğunda) vergi hizmeti uzmanlarının 10 iş günü sonra karar verdiğini ileri sürmektedir. Beyanı idari sorumluluğa getirmek için katılım veya reddetme hakkında bilgi içerebilir. Vergi hizmeti, bu kararın verildiği tarihten itibaren 5 gün içinde verilen kararın vergi mükellefine bildirmekle yükümlüdür.

Sorumlu tutulmaya ek olarak, yasaların öngördüğü süre içinde çözülmeyen ciddi ihlaller bulunursa, vergi mükellefine vergi iadesi reddedilir.

Herhangi bir ihlal yoksa, o zaman olumlu bir karar vermeden önce, Federal Vergi Servisi çalışanları KDV borçları, diğer vergiler, para cezaları ve cezalarla ilgili sorunları öğrenirler.

5 numaralı adım - ofset

Vergi kontrolünün gecikme sürecinde varlığının gerçeği ortaya çıkarsa, vergi hizmet uzmanları mevcut borcun geri ödenmesine karşı bağımsız olarak yola çıkarlar. Muayenenin yapıldığı dönemde borçlar oluşmuşsa, o zaman bir ceza talep edilmez.

Vergi iadesinin gecikme borcunu ödemesi için yeterli olmadığı durumlarda, vergi mükellefi fazladan ödemek zorundadır.

Adım 6 - KDV iadeleri ve vergi iadeleri hakkında karar vermek

KDV nasıl iade edilir? Tüzel kişilere iade planı, IFTS’nin KDV iadesi kararı hakkında bir adım daha atmaktadır. Böyle bir karar, masa denetimi sırasında herhangi bir ihlalin bulunmaması veya borçların, para cezalarının ve cezaların ödenmesi, ödenecek miktarın kalmasının ardından verilir.

İlgili karar verildikten sonra, IFTS yetkilileri ilgili emri OFC'ye gönderir (Vergi Kanunu'nun 176. Maddesi).

Vergi, OFK organları tarafından tebligatın alınmasından sonraki 5 bankacılık günü içerisinde mükelleflerin cari hesabına aktarılmalı, bu da vergi hizmetini fonların transferi konusunda bilgilendirmekle yükümlüdür.

Prosedürde ihlal olmadığı durumlarda, tamamen tamamlanmış sayılır.

Adım 7 - KDV iadesi koşullarının FTS yetkilileri tarafından ihlali

KDV tüzel kişilere nasıl iade edilir? Vergi mükellefinin bir kısmı ihlal edilmemiş olabilir, ancak vergi servisi hala vergi iadesi koşullarını ihlal ediyor olabilir. Bu durumda ne yapmalı?

Beyan sahibinin, iade edilecek tutar üzerinden faiz hesaplamasını talep etme hakkı vardır. Bu hak, vergi mükellefinden, masa denetiminin tamamlanmasına ve tazminat kararının kabul edilmesine karar verildikten sonraki 12. günde ortaya çıkmaktadır.

Şansınızı nasıl artırabilirsiniz?

Tüzel kişiler için KDV iadesi için belge toplamak, prosedürün kurallarına uymak hiç de zor değil, ancak uygulamada, vergi servisi uzmanları ihlalleri bulmak için her şeyi yapıyor ve fonları iade etmiyorlar.

Vergi iadesi şansınızı artırmak için her şeyden önce iyi meslektaşları seçmeli ve evrak kurallarına uymalısınız:

- düzenleyici kanunlarla öngörülen tüm dergilerde hizmet ve mal kayıtlarını tutmak;

- gümrük geçişine bir işaret koymayı unutmayın;

- tüm malların KDV dahil olup olmadığını kontrol edin;

- Tüm faturaların stokta olup olmadığını ve tüm malların orada olup olmadığını kontrol edin;

- Ülke dışında mal satırken sınırda KDV ödediğinizden emin olun.

Hangi belgelerin hazırlanması gerekiyor

Bir masa denetimi sırasında IFTS'ye sunulması için hangi belgeler gereklidir? KDV tüzel kişilere nasıl iade edilir? Şirket ticari faaliyetlerinin yürürlükteki mevzuat çerçevesinde gerçekleştirildiğinden ve ihlal edilmediğinden emin ise, vergi iadesi için güvenle belge gönderebilirsiniz.

Prosedürü başlatmak için belirli bir belge listesi hazırlayın ve gönderin:

- öngörülen biçimde başvuru;

- ilgili raporlama dönemi için vergi beyannamesi;

- KDV iadesi talebinde bulunacak bir mektup;

- faturalar;

- satış ve alım defterlerinden alıntılar;

- diğer ödeme belgeleri (ihracat işlemleri için - gümrük belgeleri).

Belgeleri doldururken, şirketin borçları olmamalıdır: Kira borcunun geri ödenmesi, tüm faturaların ödenmesi, yani, tüzel kişiliğe karşı herhangi bir talep olmamalıdır.

Sonuç

KDV tüzel kişilere nasıl iade edilir? Prensip olarak, bu karmaşık bir prosedür değildir, ancak satın alma, mal veya hizmet satışının her aşamasında bir muhasebecinin çalışmasında özel bir özen ve titizlik gerektirir.

Bir masa başı denetimi sırasında, IFTS uzmanları hala herhangi bir yanlışlık buluyorsa, tüm açıklamalar ve açıklamalar sadece TCS’de elektronik formatta sunulmalıdır. Aksi takdirde, Vergi Kanunu'nun 88. Maddesine göre, bu açıklamalar verilmeyecektir.

Ayrıca, Federal Vergi Servisi Müfettişliği'nin masa teftişinde belge talep etme hakkına rağmen, bu taleplerin doğrulanmış beyan ile ilgili olması gerektiği unutulmamalıdır. Örneğin, vergi makamları beyanı kontrol ederek, çalışanların düşük ücretleriyle ilgilenmeye veya kayıpların varlığı hakkında açıklama talep etmeye yetkili değildir.

Vergi mükellefinin vergi hizmetinin sonuçlarına aykırı olması durumunda ve tazminatın reddedilmesi durumunda, beyan sahibinin böyle bir karara itiraz etmek için (kabul edildiği andan itibaren) 90 günü olduğunu her zaman hatırlamalısınız.