Yaratıcı ve girişimci insanlar, serbest meslek çalışmalarından nadiren memnun kalırlar. Potansiyelinizi fark edin, elinizi deneyin, gelir seviyenizi arttırın işinize olanak sağlar. Genellikle, girişimciler öncelikle bir LLC açmaktan korkuyorlar: büyük sorumluluk, kayda değer başlangıç sermayesi, işletmenin derhal ivme kazanmaya başlayacağının garantisi yok. Birçok kişi için daha uygun bir seçenek UTII'de IP'dir. Kargo taşımacılığı bu rejime uyan faaliyet türlerinden biridir. İlgilenenler makaleyi okumak için tavsiye edilir. Kompleksi basit kelimelerle analiz edeceğiz.

Ne tür bir canavar "UTII"

Küçük işletmelere ve genç girişimcilere destek olarak devlet, kendi işinizi denemenize ve ilgili maliyetlerden tasarruf etmenize olanak tanıyan birkaç basit vergi rejimi geliştirmiştir. Şimdi:

• USN (basitleştirilmiş mod);

• USCH;

• Patent;

• UTII.

Tek bir emsal gelir vergisi, girişimcinin devlete doğrudan gerçek gelire bağlı olmayan sabit bir miktar ödediği bir vergi sistemidir. Her faaliyet türü bu kazanca uymayacak.

Federal düzeyde düzenlenmiş sınırlı bir liste bulunmaktadır (Vergi Kanunu'nun 346.26. Maddesi). Ayrıca, oblast düzeyinde yasama yasaları onu azaltabilir veya kendilerine emanet edilen topraklarda bir emanet rejiminin kullanılmasını yasaklayabilir.

2021'den beri, UTII'nin kaldırılması planlanmaktadır. Ancak izin verilse de, devlete en popüler raporlama programlarından biridir. yetkililer.

Optimizasyon nedir?

Örneğin, UTII’de kamyonculuk gibi bir işletme sahibi vergi ödemekten kaçınır:

• KDV;

• kar veya kişisel gelir vergisi;

• mülkte.

Bu ayrıcalıklara ek olarak, çalışanları olmayan girişimciler emeklilik fonuna ve Sosyal Sigorta Fonu'na rapor gönderme kaderinden kurtarılmaktadır. Federal Vergi Servisi, toplantıları yılda 4 defadan fazla mümkün olmayan tek kontrol organı olmaya devam ediyor. Eğer resmi olarak kayıtlı çalışanlar hala mevcutsa, o zaman sigorta ve finanse edilen katkıları bildirmeleri gerekecektir. Ancak bu herhangi bir vergilendirme ile kaçınılmazdır.

Seçilen mod karmaşık değil. Belirli koşullarda, bir işadamı bir muhasebeci olmadan yapabilir. Bir örnek olarak, raporlama ve vergi hesaplaması ile ilgili sorunları ele alıyoruz. Kesinlikle her şeyi bilecek ve terimlerle karıştırılmayacaksınız.

Kargo taşımacılığı UTII için uygun mu?

Kargo taşımacılığı en popüler iş türlerinden biridir. Ulaştırma yöntemlerine göre yayarlar:

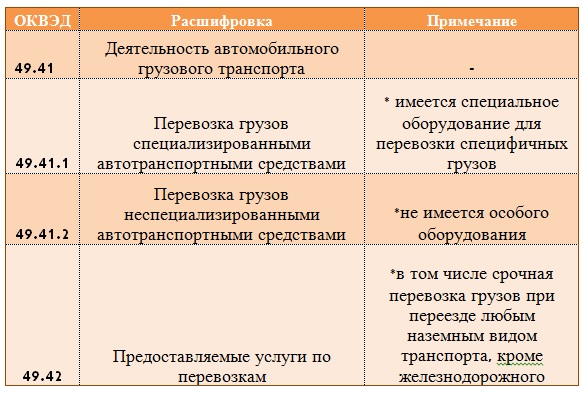

1. Otomotiv - en ekonomik seçenek. OKVED kodu 49.41 (özel ve özel olmayan taşımacılık dahil).

2. Demiryolları hacimli mallar için veya çok miktarda olması durumunda kullanılır. OKVED kodu 49.20 (tehlikeli maddeleri ve diğerlerini içerir).

3. Hava yoluyla, genellikle acil parseller teslim eder. OKVED kodu 51.21 (uçak tarifelerinin varlığı / yokluğu dahil).

4. Su - tren ve uçak için ekonomik bir alternatif, ancak zaman tüketimi önemli ölçüde artar. OKVED kodu 50.20 (çok çeşitli ürün listesi içerir), 50.40 (iç sularda teslimat)

5. Uzay taşımacılığı (OKVED kodu 51.22.2)

UTII rejiminde, yük taşımacılığı sadece karayolu ile ve özellikle otobüsler, otomobiller ve kamyonlar için uygundur (NKRF'nin 346.27. Maddesi). Bu nedenle, listeden OKVED seçilebilir.

Başka tür taşımacılık hizmetleri veriyorsanız, başka özel ürünleri de dikkate almalısınız. modları.

UTII'ye geçiş yapılırken hangi kısıtlamalar var (NKRF'nin 346.26. Maddesi)

Aşağıdaki durumlarda UTII’ye geçemezsiniz:

• 20'den fazla araç;

• eyaletteki 100'den fazla kişi;

• benzin istasyonları için kiralama hizmetleri var;

• Bir ortaklık veya güven anlaşması dahilindeki faaliyetler.

Ayrıca, kargo ve ulaşım yollarının türüne bağlı olarak, işadamı lisans ve izinlere sahip olma ihtiyacının farkında olmalıdır. Bu konu çok kapsamlı olduğu için ayrı bir değerlendirme için bırakalım. Gerekli toleransların yokluğunda, vergi otoritesinin girişimciye para cezası verme ya da bu yararları kullanma hakkından mahrum etme hakkı olduğunu unutmayın.

UTII'ye kayıt olduktan sonraki 5 gün içinde ya da form için istek göndererek takvim yılının başından itibaren gidebilirsiniz. Federal Vergi Hizmetine bu özel kullanımı niyetiniz hakkında bilgi vermediyseniz. modu, sen genel olarak düşünüyor. Faaliyetinizin "emanet" için uygun olmasına rağmen, KDV, gelir vergisi ve diğerlerini ödemeniz gerekmektedir.

Fiziksel göstergenin tanımı, temel karlılık, deflator katsayıları

Hala bizimle iseniz, bu sizin fikrinizin UTII vergi rejimine düştüğü anlamına gelir ve yük taşımacılığı yapmaya karar verdiğiniz şeydir. Nasıl değerlendirileceğini anlamadan önce, bileşenleri belirlemeniz gerekir:

• fiziksel gösterge;

• temel karlılık;

• düzeltme faktörleri.

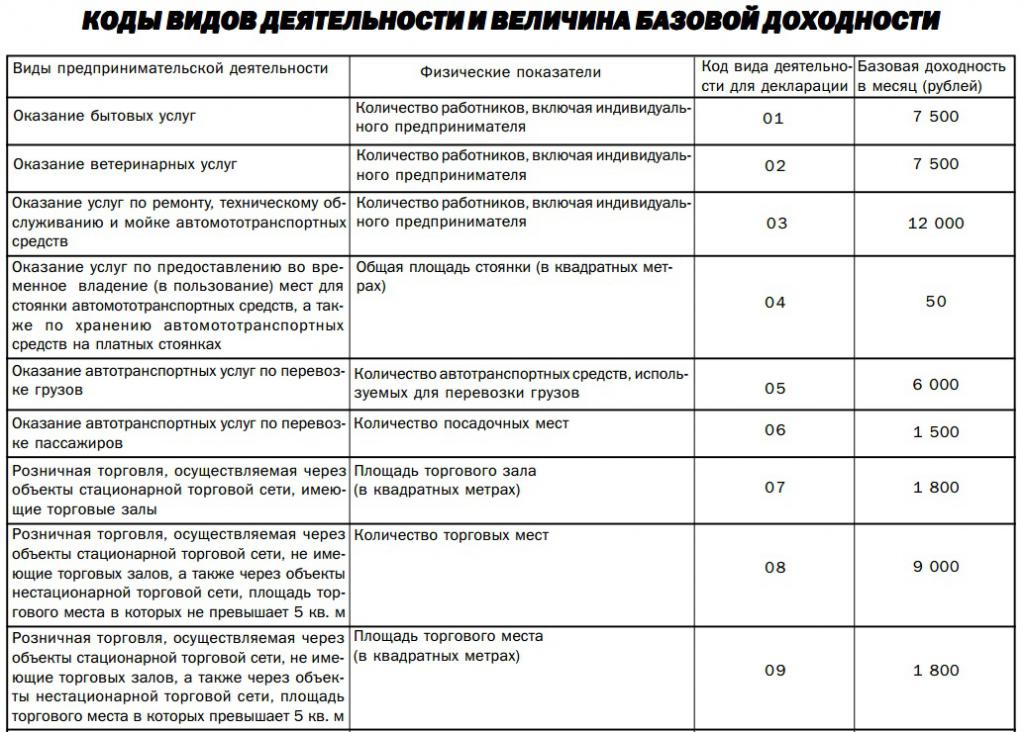

Uygun bir OKVED seçerken, bireysel bir girişimci, UTII beyanında yük taşımacılığının 05 numaralı faaliyet kodu ile belirtildiğini bilmelidir. Başka bir deyişle OKVED 49,41, 05 koduna karşılık gelir. Diğer veriler, koda bağlı olarak sıkılır.

Fiziksel bir gösterge hesaplamanın dayandığı temeli ifade eder. UTII FE'ye yapılan nakliye için hizmet sağlamak için kullanılan araçların sayısını almalıdır. 21 ya da daha fazla olmaması gerektiğini hatırlayın. Diğer hizmetler için bu, çalışan sayısı, salon alanı ve stand alanı olabilir.

Belirli bir fiziksel gösterge, tanımı gereği mal sahibi tarafından her bir parça, sayaç vb. Bu miktar teorik olarak özel kuruluşlar tarafından hesaplanır ve kanunla sabitlenir (NKRF'nin 346.29. Maddesi). Yıllık olarak gözden geçirilip değiştirilebilir. Bu nedenle, hesaplama yaparken, en son verileri kullanmanız gerekir.

Bir diğer düzeltici faktör özel faktörlerdir. İkisi var.

K1 katsayısı, Ekonomik Kalkınma Bakanlığı tarafından yıllık olarak onaylanmaktadır. Enflasyona ve ortalama tüketici fiyatlarına bağlıdır. K1, gelecek yılın Ekim-Kasım ayları arasında Ekonomik Kalkınma Bakanlığı'nın emri ile belirlendi. Örneğin, 2019 için, 1.915'in (2018 - 1.868'den biraz daha fazla olması) kurulması planlanmaktadır.

K2 - yerel makamlar tarafından kurulmuştur. Sırayla, şunlara bağlıdır:

• faaliyet türü;

• çalışanların ortalama kazancı;

• iş yerleri.

Bu katsayıya ilişkin karar her yıl Şehir Duma tarafından alınmamaktadır. Diğer bir deyişle, buna karşılık gelen hesaplama kuralları ve sayıları birkaç yıl boyunca belirlenebilir. Değişen iş ortamının ardından çeyrekten çeyreğe değişmektedir.

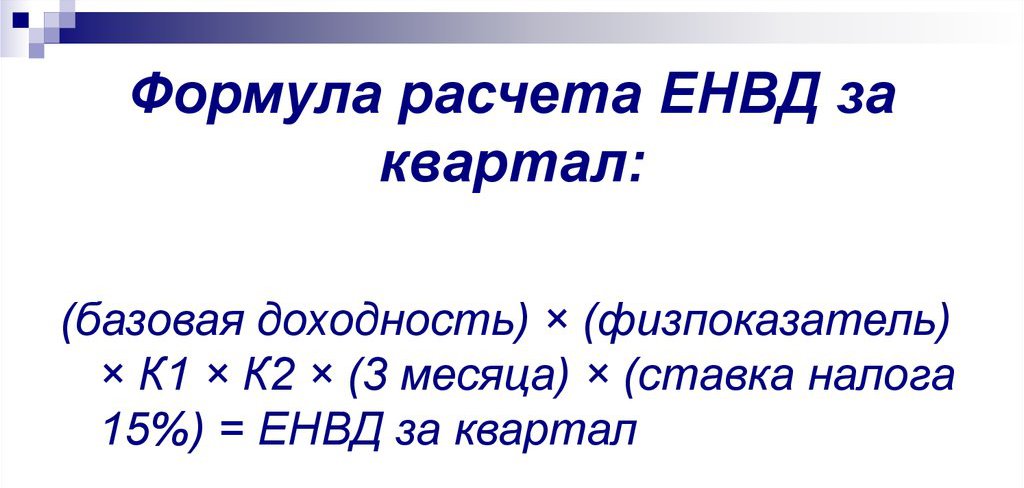

UTII FE navlun için nasıl hesaplanır?

Örneğin bu durumu ele alalım. Faaliyetler Togliatti (Samara bölgesi) şehrinde gerçekleştirilmektedir. Kargo teslimi tek bir otomobilde yapılır. Devletin sadece bir kişi var - bir girişimci. UTII'de kargo taşımacılığı SP'nin yapılması.

Vergiler aşağıdaki gibi hesaplanır.

Kargo taşımacılığı faaliyeti türü için fiziksel göstergenin araç sayısı olduğuna zaten karar verdik. Bu durumda = 1. NKRF'nin 346.29. Maddesinde ulaştırma hizmetleri için temel getirinin değeri ile ilgili makaleye bakıyoruz. 6000 rubleye eşittir.

2018 K1 katsayısı Ekonomik Kalkınma Bakanlığı tarafından 1.868'e eşit olarak belirlenmiştir.

K2 formülüyle hesaplanmıştır (10.16.13 tarihli Togliatti şehri Belediye Meclisinin kararı ile):

K2 = V * Z * F, nerede

V - faaliyetin türüne bağlıdır ve bu örnekte = 1;

Z - çalışanların maaşıyla belirlenir. Bölge için geçim maliyeti, vs. hakkında veriye sahip değilsek, mümkün olan en yüksek değeri alıyoruz = 1;

F - iş yeri. Şehir merkezinden uzaklaştıkça değer düşer. Faaliyet Togliatti şehrinde yapıldığından, değer 1'dir.

Toplam K2 = 1 x 1 x 1 = 1

Nihai değerde, biz var: (6000 x 1 x 1.868 x 1) x 0.15 = 1 681 ruble.- bir tam aylık IP için vergi.

Aktivite, çeyreğin tüm takvim günlerinde tamamen gerçekleştirilirse, hesaplanan miktarı 3 ile çarpar ve ödenecek tutarı alırız = 5.044 (matematiğin kurallarına göre yuvarlıyoruz).

Belirli bir ay içerisinde faaliyet gerçekleştirilmediyse veya tamamen gerçekleştirilmediyse, çalışılan takvim günü sayısını aydaki toplam gün sayısına böler ve sonra ayın vergi miktarıyla çarpılır.

Örneğin, IP’miz 05/04/2018 tarihinde çalışmaya başladı. Sonra ikinci çeyrek için o:

• nisan ayında çalışmadı (0 gün);

• Mayıs ayında 31 takvim günü, 28: 28/31 = 0.9;

• 30 günlük haziran ayında 30: 30/30 = 1 çalıştı.

IE için nakliye için UTII'nin son hesaplaması:

1681 x 0 + 1681 x 0.9 + 1681 x 1 = 3 194 ruble - 2. çeyrek için ödenecek toplam tutar.

Bu vergi rejimini kendi bölgelerinde sürdürmek için yerel makamların vergi oranını% 7,5'e düşürdüğünü belirtmekte fayda var. Örnekteki bölgede (Tolyatti),% 15'tir.

Yasal olarak vergi nasıl düşürülür?

Bütçeye ödenecek meblağ azaltılabilir:

• Çeyrek boyunca ödediği bireysel girişimciye emeklilik maaşı ve sigorta primlerinin tamamı (girişimci tek çalışan ise);

• Tahmini verginin% 50'sinden daha fazla değil (çalışanların mevcudiyeti ve bunlara FIU ve Sosyal Sigorta Fonu'na kendileri ve kendileri için katkı paylarının ödenmesi tabi).

Faaliyet bir süredir yapılmadıysa ve bireysel bir girişimcinin tescilli olduğu belgelere göre, UTII'ye navlun taşımacılığı için yapılan ödemeler bütçeye aktarılıyor. Bir yandan, bu bir eksidir, çünkü emirlerde zorluk yaşanması durumunda vergi yükü kalmaktadır. Bir yandan, doğrudan elde edilen kâra bağlı değildir ve aylık gelirden önemli ölçüde düşük olduğu ortaya çıkabilir.

Raporlama ve son tarihler

UTII'nin navlun için nasıl hesaplanacağını düşündük. Ancak, çeyreğin sonuçlarına göre, girişimcinin kontrol makamlarına bildirimde bulunmak ve vergi ödemek zorunda olduğunu unutmamak önemlidir. Çalışan yoksa, bireysel girişimci basitleştirilmiş bir programa göre raporları sunar - yalnızca Federal Vergi Hizmetine ve yalnızca emsal gelir beyanına. Dahası, telekomünikasyon kanallarına kaydolmak zorunda değildir, ancak şahsen gelip teslim edebilirsiniz.

Çalışanlar varsa, vergi makamlarına ek olarak FIU ve FSS'yi ziyaret etmeniz gerekir. Yardımcıları olan IP'nin bir muhasebeci olmadan yapması pek mümkün değildir çünkü kağıt ve diğer işler artmaktadır.

Raporlama, raporlamayı takip eden ayın 20. gününden önce gönderilmesi için önemlidir. Raporlamadan sonraki ayın 25’ine kadar ödeme yapmanız gerekiyor.

Belki, ilk bakışta, tüm bu kasvetli ve korkutucu görünüyor. Ancak bir kez anladığınızda, yalnızca bir muhasebecinin hizmetlerinden değil, aynı zamanda bütçeye yapılan ödemelerden de tasarruf edebilirsiniz. Ve işiniz gelişsin!