Herhangi bir girişimcilik faaliyeti yürütme sürecinde, iki büyük maliyet kategorisi ortaya çıkmaktadır. Bunlar doğrudan ve dolaylı maliyetlerdir. Nihai ürünün maliyeti üzerinde farklı etkileri vardır ve analizleri, gerçekleştirilen eylemlerin etkinliğini yargılamamıza izin verir. Bu zor soruyu anlayacağız.

Doğrudan maliyetler

Üretim maliyetini hesaplarken, herhangi bir muhasebeci, girişimin mal üretmek için aldığı masrafları talep edilmeyenlerden ayırır. Örneğin, bir kanepe için ahşabın maliyeti nihai fiyatın belirlenmesinde belirleyici olacaktır, ancak bir odayı kiralamak tamamen tek başına devredilemez. Bu şekilde doğrudan ve dolaylı maliyetler belirlenir.

Doğrudan - bunlar nihai ürünün maliyetinin tamamen bağlı olduğu maliyetlerdir. İleriye taşınamazlar veya parçalara bölünemezler. Lor keki yapmak için un, su, şeker, süzme peynir ve yumurta gerekiyorsa, o zaman her bir bileşenin fiyatı mutlaka hesaplamaya dahil edilecektir.

Aynı kategori, üretim ekipmanının çıktısı ve amortismanından doğrudan sorumlu olan personelin maaş masraflarını da içerir.

Dolaylı maliyetler

Doğrudan maliyetlerin aksine dolaylıdır. Bunlar aynı zamanda üretim maliyetine dahil edilir, ancak tamamen değil, yalnızca belirli kısımlara dahil edilir. Aslında, nihai fiyat da onlara bağlıdır, ancak işletme bir birim malın imalatında kendilerine para harcamaz.

Dolaylı maliyetler, sırayla sabitler ve değişkenler. ayakta pratik olarak satılan, sevk edilen veya depolanan ürünlerin miktarına bağlı değildir. Örneğin, bu idari personele ödeme yapmanın veya bir üretim odasını kiralamanın maliyetidir. Değişkenler değişebilir. Örneğin, daha fazla ürün göndermeniz gerekiyorsa, ek nakliye, benzin vb.

Doğrudan hammadde maliyetlerinin analizi

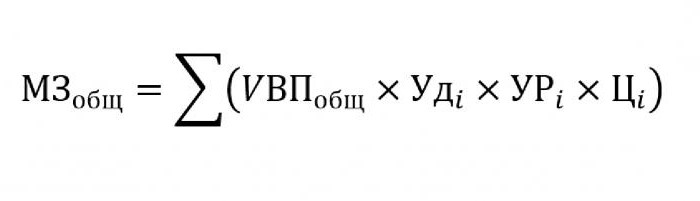

Kural olarak, dolaylı maliyetler üretim maliyetinde önemsiz bir paya sahipken, daha sonraki işlemler için ham madde ve malzemelerin satın alınmasının gelecekteki bitmiş ürünlerin fiyatının yaklaşık% 70'ini oluşturduğu tahmin edilmektedir. Bu konuda, doğrudan üretim hacmine bağlı olan toplam maliyet miktarını tahmin etmek çok önemlidir.

Yukarıdaki formülde yer değiştirmek için aşağıdaki veriler gerekli olacaktır:

- UVP - ürünlerin hacmi;

- atımben - tek bir malzemenin toplam hacmindeki oran;

- URben - çıktı birimi başına tüketilen malzemelerin kütlesi;

- Cben - bu malzemenin maliyeti.

Belirli bir ürün türünün üretimi için malzeme maliyetini hesaplamanız gerekiyorsa, o zaman tek bir malzemenin özgül ağırlığı hariç aynı formülü kullanmanız gerekir.

Dolaylı maliyet analizi

Dolaylı maliyetlerle ilgili çeşitli göstergelerin hesaplanması, kuruluşun etkinliğinin analizi için çok önemlidir. Kural olarak, beş, altı ve hatta on yıl boyunca veriler alınır ve mevcut göstergelerle karşılaştırılır. Bu yaklaşım, şirketin hangi yöne doğru hareket ettiğini değerlendirmemizi sağlar - gelişme veya yok olma.

Dolaylı, aşağıdaki gruplardan birine dahil edilen maliyetlerdir:

- Ana teknolojik işlemle meşgul olmayan ekipmanların çalışması ve kullanımıyla ilgili maliyetler.

- Genel işletme giderleri.

- İşletme veya verimlilik iyileştirmeleriyle ilgili maliyetler.

Ekipman bakımı ve işletimi için dolaylı maliyetler

Bu kategoride, dolaylı maliyetler, tüm ürünlerin ve teknolojik ekipmanların amortisman, onarım ve yükseltme maliyetlerini içeren ve nihai ürünün oluşumunu bir şekilde veya başka şekilde etkileyen maliyetlerdir.

Operasyon sırasındaki bazı birimler, üzerlerindeki çalışma miktarından bağımsız olarak uzun süreli kullanım için tasarlanmıştır. Bu tür maliyetlere koşullu olarak sabit denir. Diğer ekipman, üzerinde kaç parça olacağına bağlı olarak aşınır. Bu tür makinelerin maliyetleri şartlı olarak değişken olarak sınıflandırılacaktır.

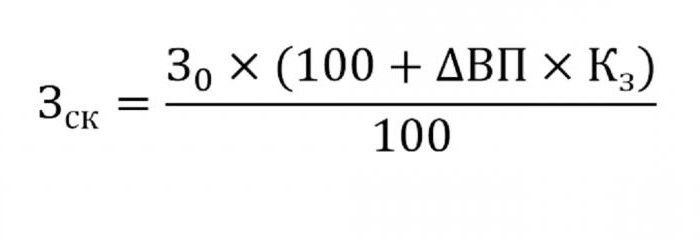

Bakım ekipmanlarının dolaylı maliyetlerinin belirlenmesi, üretim maliyetine dahil edilecektir. Bunu yapmak için aşağıdaki formülü kullanın.

- nerede wck - düzeltilmiş maliyetler;

- W0 - planlanan maliyet miktarı;

- VP - çıktıdaki değişim;

- Ks - Maliyetlerin üretim hacmine bağlı olduğunu gösteren korelasyon metodu ile hesaplanan katsayı.

Analiz için diğer parametreler

Hangi makalelerde fazla harcama veya harcama olduğunu bulmanız gerekiyorsa, aşağıdaki parametreler kullanılır.

Her şeyden önce, amortisman maliyetlerine bakarlar. Birkaç durumda artarlar:

- çok sık ekipman onarımı;

- son makine güncellemeleri;

- enflasyonist süreçlerle bağlantılı olarak yeniden değerleme.

Uygulamada görüldüğü gibi, amortisman nadiren azalır.

Diğer bir parametre, çıktı birimi başına hesaplanan belirli amortismandır. Bu gösterge doğrudan üretilen malın hacmine bağlıdır. Bunların sayısı arttıkça birim fiyat için amortisman maliyetinin miktarı düşmektedir.

Yeni parti, daha pahalı yakıt veya yıpranmış araçların serbest bırakılmasıyla birlikte, malların iç hareketi için yapılan harcamalar artar.

Üretim sürecine dahil olan envanterin değer düşüklüğü miktarı, üretilen ürün sayısının ürünü ve bir ürüne düşen tüketim düzeyi olarak hesaplanır.

Genel giderlerin analizi

Çeşitli analiz sürecinde genel işletme giderleri Muhasebe raporundaki verileri çeşitli dönemler için kullanır. Personel memurunun maaşının geçen yıl boyunca nasıl değiştiğini öğrenmeniz gerektiğini varsayalım. Bunu yapmak için, çalışma döneminin başına düşen son miktardan çıkarın. Sayılardaki fark analiz edilir ve artma veya azalmanın nedenleri ortaya çıkarılır.

Bu maliyetlerin üretim maliyetleri üzerindeki etkilerini değerlendirmek için her bir mal birimindeki özgül ağırlıklarını dikkate alır.

İşletme Maliyet Analizi

Her şeyden önce bu, malların alıcıya gönderilmesi, pazar araştırması, reklam, pazarlama programı vb. Masrafları içerir. Lojistik genellikle malları teslim etmenin maliyetidir - malları bir üreticiden tüketiciye taşırken nasıl para biriktireceğine dair bir bilim. Bu her şeyi içerir: depo bakım maliyeti, kullanıcıya uzaklık, en rasyonel yakıt türleri vb.

Doğrudan ve dolaylı maliyetlerin analizinin bir ana görevi vardır: rezervleri ve üretim maliyetlerini düşürmek veya rezerv fonunu artırmak için azaltma olasılıklarını, üretimi geliştirmek için kullanılacak fonları hesaplamak.