Tahsilat acentaları, vadesi geçmiş borçların profesyonel tahsilinde uzmanlaşmış şirketlerdir. Koleksiyonerler, Rusya Federasyonu yasalarına dayanarak hem bireylerden hem de tüzel kişilerden eski borçlarını geri veriyor. Tahsilat acentelerinin hizmetleri, borcu olan borcun miktarının belirli bir yüzdesi veya ajans ücretleri ile peşin olarak ödenir.

Rusya'da Menşei

İlk koleksiyon ajansları 2000-2004 arasında Rusya'da görünmeye başladı. Borç ajansı, alacaklı ile borçlu arasında bir aracıdır. Çeşitli yasal yöntemlerin kullanılmasıyla, tahsildarlar borçluya gecikmiş borçlarını öderler.

Koleksiyonerler borç verenle iki şekilde çalışır: borç almak veya bir anlaşma temelinde çalışmak

Ödev sözleşmesi uyarınca bir bankadan borcun geri alımı.

Tahsildarlar borçlunun vadesi geçmiş borcunu (bu arada, değerinin% 5-7'si için) borçtan alırlar ve sonra yeni borç veren olarak davranırlar. Bankalar, çeşitli nedenlerle borçlulardan geri alamayacakları “ölü” borçlar satarlar.

Borç satarken, tahsildarlara satıldığı miktar ile borçlunun hala sahip olduğu tutar arasındaki fark, banka tarafından zarar olarak kaydedilir. Şimdi alacaklının tüm hakları koleksiyonerlere aittir ve bundan sonra borcun geri ödenmesini talep edecektir. Ana borcun miktarına ek olarak, tahsildarlar borçlunun geç geri ödemesi için de faiz ve ceza talep edecektir.

Acentelik sözleşmesi

Banka, borçlunun borçlusunu belirli bir süre için tahsilat kurumuna devretmektedir. Koleksiyonerler borçluyla aktif olarak çalışmaya başlar ve ikincisini borcu ödemeye zorlar. Tahsildarlar borçlunun onlarla işbirliği yapmasını sağlayamazsa, davasını tekrar bankaya iade ederler. Daha sonra bankanın başka bir tahsilat kurumuna veya mahkemeye başvuru hakkı vardır.

Sequoia Koleksiyon Ajansı

Bu tahsilat ajansı 2004 yılında Rusya finans piyasasında göründü. Bugün şirket 95 şube ve şubede faaliyet göstermektedir. Şirket sadece bankalarla çalışmakla kalmıyor: mikrofinans kuruluşları, barınma ve toplumsal hizmetler ile bireyler de finansal borcu ortadan kaldırma problemini çözmek için ona yöneliyor.

Sequoia Kredi Konsolidasyonunun faaliyeti, Temmuz 2014'te yürürlüğe giren Tüketici Kredisi Yasası ile düzenlenmiştir;

haklar

Koleksiyonerler borçluyı arayabilir, SMS mesajları ve mektuplar gönderebilir ve evine gelebilir. Ancak belirli bir zamanda:

- 08: 00-10: 00 arası çalışma günlerinde;

- hafta sonları ve tatil günlerinde 9'dan akşam 8'e kadar.

görevleri

Sekoya tahsilat ajansı, banka gizliliğini oluşturan borçlu hakkında bilgi tutmak ve kişisel verilerin gizliliğini sağlamakla yükümlüdür.

Ruhsatlarına, yani borçluya kontrolsüz çağrı yapmak, ruhuna baskı yapmak yasaktır. Ayrıca, borçluya zarar verebilecek eylemlerde bulunmak yasaktır.

Ama hepsi bu bir teori. Uygulamada, bu kurumun temsilcileri sadece sürekli görüşmeler yapmakla kalmaz. Borçlu, kendisine ve akrabalarına yapılan misilleme ile tehdit edilir, borçlunun dolandırıcı olduğu iddiası, borcunu ödemek istemediği için davayı mahkemeye havale eder. Sekoya toplama ajansı haraç almak ve borçlularını korkutmakla meşgul.

Sequoia'da borçlularla çalışma aşamaları

Koleksiyonerler borçlularla belirli aşamalarda çalışmaktadır. Sadece üçü var.

Yumuşak koleksiyoner çalışmalarının ilk aşamasıdır.Borçlu hakkında herşeyi telefonla arayarak ortaya çıkarır. Gerçek ikametgah yeri kurulmuş ve ayrıca sahtekar olup olmadığı da kontrol edilmiştir. İlk aşamada, sekoya toplama ajansı borçluyu borcunu ödemeye motive eden yumuşak argümanlar ve inançlar uygular. Bu önlemlerin uygulanması hiçbir şeye yol açmazsa bir sonraki adıma geçin.

Sert - borçlu ile işin ikinci aşaması, ama çok huzurlu değil. Sertliğin derinliği borçlunun kendisine bağlıdır: kredisinin miktarı, artı yasal okuryazarlık, ayrıca arama yaparken davranış. Bu aşama, tehditleri, mektupları (bazen borçluya ve yalanlara karşı kesin bir şekilde iftira atılan) ve ayrıca borçlunun görevi hakkındaki bilgilerin girişinde ortaya çıkan birden fazla çağrı ile karakterizedir.

Yasal son aşamadır. Tehditler ve haraç yoluyla hiçbir şeyin elde edilemeyeceğini fark eden Sequoia Credit Consolidation, borcunu alacaklıya iade eder veya mahkemeye borçlu aleyhine bir talep beyanı gönderir. Mükellef olmayanların toplantıya katılması gerekiyor, çünkü borç tahsildarlarla birlikte iken, faiz ve para cezaları kendisine ödenmeye devam etti. Ve Sanat yardımı ile mahkemede. Rusya Federasyonu Medeni Kanunu'nun 333'ü tahakkuk eden faizi kısmen azaltabilir.

Koleksiyoner Yorumları

Koleksiyon ajansı hakkında Sequoia incelemeleri güvenli bir şekilde iki oylamaya bölünebilir: alacaklı ve borçlu. Ve elbette, çok sayıda borçlu yorumu var ve hepsi olumsuz. Ajans temsilcileri kaba, kaba ve tehdit edici konuşur.

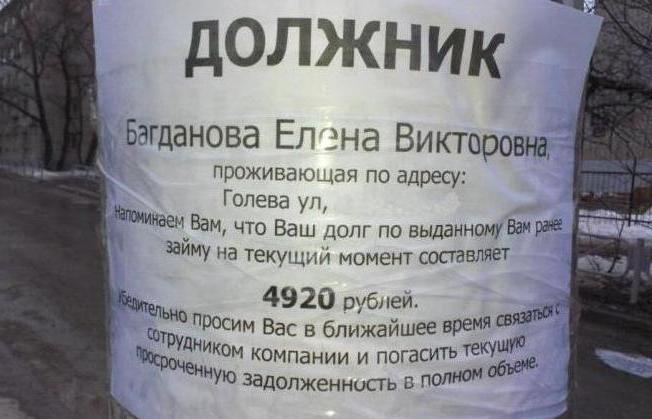

Sequoia toplama ajansı sosyal hizmetlerde borçlu bulabilir. ağlar. Mükellef olmayanın sayfasını bulduktan sonra, borçlunun borcuyla ilgili mesajlar, kendisine ödeme yapılmazsa ne olacağına dair açıklamalar kullanılarak fotoğrafının altına yerleştirilebilir. Veya mükellef olmayanların akrabaları ve arkadaşları, içeriği borçluya maddi olarak yardım etmeye itiraz eden, mali yükümlülüklerini yerine getiremediği için e-posta mektupları alır.

Borçluların, Rusya Federasyonu Medeni Kanunu'nun 196. Maddesinin “sınırlama süresi” olduğunu bilmesi gerekir. Bir örnek kullanarak özünü inceleyeceğiz.

2008 yılında, borç alan 1 yıl süreyle tüketici kredisi aldı. Borçlu birkaç kez aylık ödeme yaptı ve finansal durumu değişti ve ödemeyi durdurdu. Banka borç faiziyle tahakkuk etti, para cezaları Bankanın güvenlik hizmeti, borçlunun ödenme nedenini bulmak için borçluya çağrıda bulundu. Borçlu ödememeye devam etti. Bir süre sonra, çağrılar durdu ve temsili olan bankaya olan borcunu unuttu.

Yani, yedi yıl oldu. Olağan posta yoluyla, 2016 yılında borçlu tahsilat ajansı Sequoia Credit Consolidation'dan bir hak aldı ve bu hakların devri olduğunu söyledi. Ve şimdi koleksiyonerler, mükellef olmayanlardan borç almaya “başlamaya” başladılar. Borçlunun yapması gereken ilk ve en önemli şey belirtilen telefon numaralarını aramak değil! Neden? Tüketici kredisi, borçlu tarafından 1 yıl süreyle alındı, yani bir yıl sonra ödemek zorunda kaldı. Bu durumda, borç yükümlülüklerinin süresi belirlenmiştir. Kredi sözleşmesinin bitiminden sonraki günden itibaren sınırlama dönemi raporu başlamıştır. 2012 yılında sınırlamalar tüzüğü geçmiştir. Ve 2015 yılında ve ikinci kez.

Koleksiyonerler borçluya dava açacaklarını söyler, sonra burada blöf yaparlar. Duruşmaya varınca, borçlunun bankanın ve LED koleksiyoncularının kabulü için bir dilekçe vermesi gerekir. Banka ve tahsildarlar tüzel kişiler oldukları için, Yüksek Tahkim Mahkemesi Yüksek Tahkim Mahkemesi Genel Kurulu Kararı ve Rusya Federasyonu Silahlı Kuvvetleri 02.28.1995 sayılı

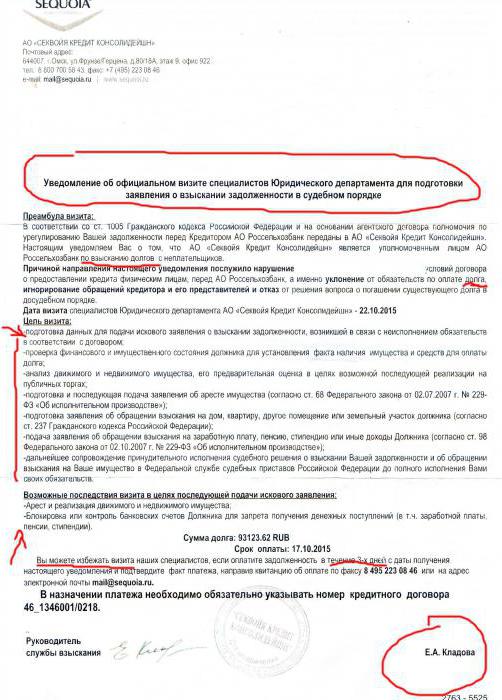

Sekoya - toplama ajansı: iletişim için telefon

Ödeme yapmayan tarafından alınan bildirim, tüm irtibat telefon numaralarının yanı sıra genel merkezin adresini de gösterir. Borç ödenmezse borçlunun başına düşecek cezai önlemleri de listeler.