Sözleşme uyarınca, alıcı üçüncü tarafa malları alma hakkını verebilir. Bunu yapmak için maddi varlıkları alabilmek için bir vekaletname sahibi olması gerekir. Bu ne tür bir belge ve böyle bir anlaşma yaparken neden bu kadar önemli? Bu konuların daha ayrıntılı olarak ele alınması gerekiyor.

Sorunun özü

Sözleşmeden doğan ilişkilerin uygulanmasında, alıcının kendisinin malların alınması ve teslim edilmesi ile ilgili olmadığı sık sık durumlar söz konusudur. Bu bölümü, sevkıyat notuna ek olarak, maddi varlıkları almak için bir vekaletname sahibi olması gereken başka bir kişiye devretmiştir. İlk bakışta, bu belge gereksiz ve isteğe bağlı görünüyor. Ancak, dikkatlice düşünürseniz, bu tür bir kağıdın her iki tarafında da gerektiği açıktır. Alıcı, yardımlarıyla yetkili temsilcisine olan güvenini ifade eder.

Şimdi aldığı değerlerden geçici olarak sorumluluk alan kişi o. Satıcının ayrıca teminatlara ihtiyacı vardır, çünkü malları imzasını sözleşmede bulunan yanlış kişiye verir. Maddi varlıkları alma vekaleti, bu işlemde üçüncü bir tarafın yetkisini teyit eder. Şimdi, malları geri vererek, satıcı finansal problemleri olmayacağından tamamen emin olabilir ve alıcı mallar için ödeme yapmayı reddetmeyecektir.

Belgeleri hazırlamak

Herhangi bir maddi varlık almak için herhangi bir vekaletname iki şekilde verilebilir:

- Başka birine devredilen yetkiler noter tarafından onaylanır. Böyle bir belgenin tüm yasal gücü vardır ve şüphe edilmez. Bu seçeneğin kullanılması gerekli değildir ve tamamen isteğe bağlıdır.

- Kağıt müdür tarafından hazırlanır. Herhangi bir şekilde yazılabilir.

Bu nedenle, mütevelli kimliğiyle ilgili hiçbir yanlış anlaşılma olmadığından, bunun önceden anlaşılması ve yapılan anlaşmanın şartlarından birinde belirtilmesi daha iyidir. Daha sonra ortaya çıkabilecek herhangi bir sorun mahkeme ile çözülebilir. Yapılan işlemlerin niteliğine bağlı olarak vekaletname üç türdedir:

- Özel. Belirli işlemlerin tekrarlanan periyodik komisyonunu sağlar;

- Tek. Bu durumda, belge belirli bir eylemin tek bir yerine getirilmesi için bir kez düzenlenir.

- Toplam. Anapara çıkarlarına her türlü işlemi yapmanıza izin verir.

Kayıt kuralları

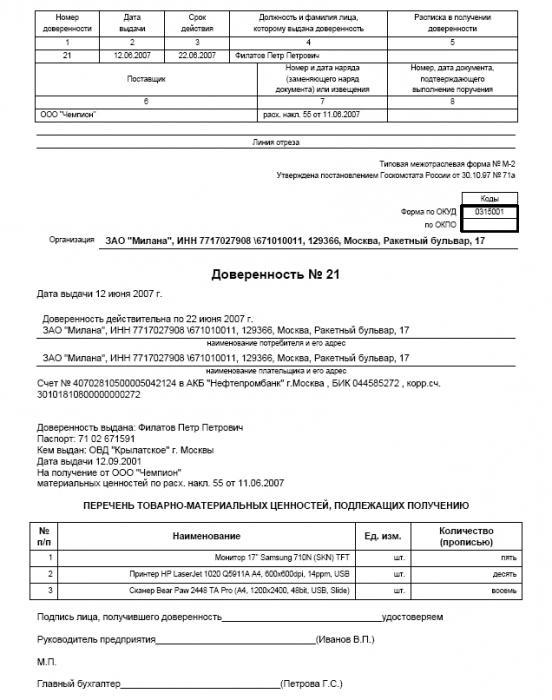

Yerinde sorunları önlemek için, maddi varlıkları alabilmek için önceden bir vekaletname hazırlamanız gerekir. Form bağımsız olarak hazırlanabilir veya bu standart form için kullanılabilir. Rusya'nın Goskomstat'ı, M-2 ve M-2a numaralı özel sektörler arası formları için geliştirdi ve onayladı. Örneğin, seçeneklerden birinin nasıl görüneceğini düşünebilirsiniz.

Form No. M-2, üzerinde zorunlu ve serbest satır ve sütunların bulunduğu, üzerinde yazılı metin bulunan bir sayfadır. Tüm bilgiler belirli bir sırada bulunur:

- Belgeyi veren kuruluşun adı.

- Belgenin adı, numarası, veriliş tarihi ve geçerliliği.

- Şirketin banka bilgileri.

- Belirtilen vekilin pasaport verileri.

- Tedarikçi hakkında bilgi.

- Elde ettikleri değerlerin bir listesi ile miktarları belirtilerek

- Yazılı vekaletname almış kişinin imzası.

- Şirket başkanı ve baş muhasebecinin imzaları.

Sayfanın en üstünde, vekaletin kendisiyle ilgili verilerin ve malların alınma koşullarına ilişkin bilgilerin (ödeme ve fatura için hesap numarası) ayrı olarak görüntülendiği bir ayırma kökü vardır.

İhraç ve muhasebe organizasyonu

Tipik olarak, mal ve mal varlıklarını alma vekaleti, muhasebe ve depolamasından sorumlu olan yetkili tarafından verilir.

Avukatın gücünü bir çalışana teslim etmeden önce, numaralandırılmalıdır. Aksi takdirde, bu belgenin geçerliliğini onaylamak mümkün olmayacaktır. Bu tür makaleler dikkate alınmalıdır. Ayrıca buna göre saklanmaları gerekir. Bu tür menkul kıymetleri kuruluşa kaydetmek için, belirli bir günlük türü gereklidir. İçinde tüm bilgiler aşağıdaki sütunları içeren bir tabloya girilir:

- Sipariş numarası.

- Veriliş tarihi.

- Geçerlilik süresi.

- Vekalet alan kişi hakkında bilgiler (görev ve tam isim).

- Tedarikçi hakkında bilgi.

- Siparişin detayları.

- Sorumlu kişinin imzası.

- Vekaletname verilen belgenin detayları.

Her yeni belge öncekinden sonra bir seri numarası alır. Böyle bir dergi genellikle muhasebe departmanında bulunur, çünkü ondan sorumlu baş muhasebecidir.