Vergi kodu, gelir elde eden kuruluşlar için belirli şartları belirler. Özellikle mevzuat, bütçeye vergilendirmeye tabi gelirden zorunlu katkı payı ödeme yükümlülüğünü getirmektedir. Vergi ödemelerinin kontrolünü sağlamak için yetkili makamlar, kuruluşların resmi belgeler sunmasını ister. Yalnızca elde edilen gelirle ilgili değil, aynı zamanda tahakkuk etmiş, ödenmemiş ve ödenmiş ücret miktarları hakkında da bilgi içerirler. Düzenleyici yasalar bu tür belgelerin birleşik biçimlerini onayladı.

Yasa koyucular, mevcut yönetmelikleri periyodik olarak gözden geçirir. 2016'dan bu yana, 6-NDFL belgesi tanıtıldı - tüm işverenler için yeni raporlar. Sadece çalışanı olmayan kuruluşlar tarafından değil, çalışanı olmayan kişilere gelir ödeyen kuruluşlar tarafından sağlanmaktadır. Bu belgeye giriş yapmak için şu anda bazı zorluklar bulunmaktadır. Her şeyden önce, Federal Vergi Servisi'nin düzenleyici yasalarında belirtilen eksik açıklamalarla ilişkilidirler. Bununla birlikte, tüm işletmelerin yeni siparişle başa çıkması gerekiyor. 6-kişisel gelir vergisi belgesini neyin oluşturduğunu daha fazla düşünün.

Tüm işverenler için yeni raporlama

Yürütme emri, belgenin elektronik ortamda sunulması için gerekli formatın tanımı 14.10.15 Nolu MMV-7-11 / 450 nolu sırada açıklanmıştır. Bununla birlikte, bu düzenleyici yasa, ödemelerle ilgili ortaya çıkan tüm sorulara cevap vermemektedir. Formu makalede sunulan Belge 6-NDFL, şirket veya işletme genelinde derlenmiştir. Birçok kurum, süreci kolaylaştırmak için çevrimiçi hizmetleri veya özel programları kullanır.

Belge nerede verilmektedir?

Verginin kendisinin transfer edildiği aynı kontrol kuruluşuna gönderilir. 6-kişisel gelir vergisi:

- Bu yapısal bölümlerin bulunduğu yerdeki müfettişliğe ayrı bölümleri olan Rus kuruluşları.

- Faaliyetin adresinde kayıtlı olan ve patent sistemini veya UTII'yi uygulayan bireysel girişimciler tarafından, tescil sırasındaki kontrol servisine.

- Büyük mükellefler - ilgili şubenin tescili veya tescili sırasındaki incelemeye.

Belge hangi biçimde sunuluyor?

6-kişisel gelir vergisini geçenler, taahhütlü mektupla gönderebilir veya şahsen kağıt üzerindeki incelemeye sunabilirler. Bu seçenekler, ilgili dönemde gelir elde eden ortalama çalışan sayısının 25 kişiden az olduğu işyerleri için uygundur. Diğer elektronik işletmelere 6 kişisel gelir vergisi hesaplaması yapıldığında büyük işletmeler sağlanmalıdır.

Ne zaman bir belge göndermem gerekir?

Her şeyden önce, mevzuatın 6 kişisel gelir vergisinin geç teslimi için sorumluluk sağladığını söylemeye değer. Belgeyi göndermek için son tarihler aşağıdaki gibidir:

- 2016 - 1 Nisan 2017

- 9 ay boyunca 2016 - 31 Ekim 2016

- Yarım yıl için - 1 Ağustos 2016

- 1. çeyrek için - 3 Mayıs 2016

Belirlenen sürelerin ihlali için ceza 1 bin ruble. Her ay için. Ek olarak, kontrol hizmetinin, belgeyi sağlamadaki gecikmenin 10 günden fazla olması durumunda, işletmenin hesabını dondurma hakkı vardır. Form 6-NDFL yanlış bilgi içeriyorsa, ceza 500 ruble olacaktır. Her kağıt için. Ayrıca, belgelerin istendiği tarihin bir tatil veya hafta sonu ile aynı olması durumunda, son tarihin bir sonraki iş gününe aktarıldığı unutulmamalıdır.

6-PIT: form

Yukarıda belirtilen Düzen, belgenin hazırlanmasına ilişkin ana noktaları açıklığa kavuşturur. 6-kişisel gelir vergisi için başvuruda bulunanlar için ödeme yapanların bir takım gereksinimleri vardır. Örnek derlendi:

- Muhasebe kayıtlarında mevcut verilere göre. Bunlara, özellikle tahakkuk etmiş ve ödenmiş gelirler, verilmiş, hesaplanmış ve vergiden düşülmüş kesintiler dahildir.

- İlerici toplamı. Bu, ilk bakışta bilgilerin ilk çeyrek için özetleneceği, ardından - yarım yıl için, bundan sonra - 9 ay boyunca özetlendiği anlamına gelir. ve tüm takvim yılı için.

Girilmesi gereken tüm bilgiler her zaman bir sayfaya yerleştirilmez. Bu durumda, gerektiği kadar yaprak çizilir. Toplam göstergeler bu gibi durumlarda son sayfaya yansır. Ayrıca, başlık sayfasıyla başlayan tüm sayfaların numaralandırması ("001", "002", vb.) Olması gerekir.

Önemli nokta

6-kişisel gelir vergisi geçenler, belgenin işlenmesine ilişkin yasaklardan haberdar olmalıdırlar. Özellikle, izin verilmiyor:

- Düzeltici araçları kullanarak hataların düzeltilmesi.

- Aynı sayfanın iki yüzüne yazdırın.

- Ciltleme sayfaları, belgeye zarar verebilir.

6-NDFL'nin doldurulması menekşe, siyah veya mavi renkteki mürekkeple yapılır. Belge bir bilgisayarda derlenirse, Courier New yazı tipi kullanılır, harflerin boyutu 16-18 puntodur.

Kayıt göstergelerine sahiptir

Aşağıdaki kurallar belirlenmiştir:

- Her parametre belirli bir alana karşılık gelir. Sabit bir aşinalıktan oluşur.

- Her alana sadece 1 gösterge girin. Bu kuralın istisnası, değeri ondalık kesir veya tarih olarak gösterilen parametrelerdir. Sonuncuyu kaydetmek için 3 alan sırayla kullanılır: gün (iki tanıdık), ay (2 hücre), yıl (dört hücre). Bir nokta ile ayrılırlar. Ondalık iki alanda gösterilir. Ayrıca bir nokta ile ayrılırlar. Bütün alan birinci alana, kesirli kısım ikinciye uyar.

- Form 6-NDFL, toplam göstergeler ve detaylar içermelidir. Eğer değer yoksa, ilki sıfırdır ("0").

- Sayısal ve metin grafikler, aşırı hücreden soldan sağa veya göstergenin değerini belirtmek için alanın kenarından doldurulmalıdır. Herhangi bir parametre için tüm tanıdıkların kullanılması gerekli değilse, boşluklar boş kesilir. Benzer bir kural ondalık kesirler için de geçerlidir (örneğin, 123 ------60).

- Kişisel gelir vergisinin hesaplanması ve gösterilmesi tümüyle ruble olarak yapılır. Bu durumda, yuvarlama kuralları uygulanır (50 kopekten daha az. Atılan ve 50 ve daha fazla kopek - tam ruble yukarıya yuvarlanmalıdır).

- Her OKTMO için 6-kişisel gelir vergisi beyannamesi derlenir.

- Belirlenen bir alanda her sayfada derleme ve imza sayısı belirtilmelidir.

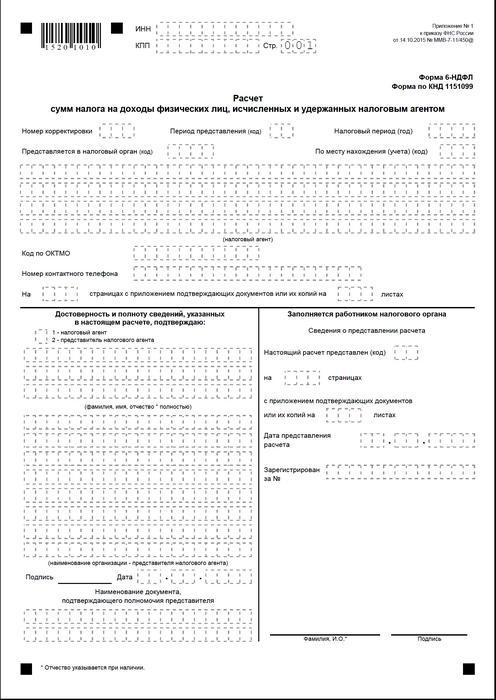

Kapak sayfası

Form 6-NDFL aşağıdaki alanları içerir:

- "INN". Bireysel girişimciler, bilgileri denetime kayıt sertifikalarına uygun olarak belirtmelidir. Kuruluşlar için, TIN on haneden oluşur. Bu bağlamda, çizgiler alanın son iki hücresine yerleştirilir: 1234567890--.

- "PPC". Bireysel girişimciler bu alanı doldurmaz. Tüzel kişiler, IFTS'de elde edilen kontrol noktasını gösterir. Ayrı bölümler için 6-NDFL, bulundukları yerdeki incelemede muhasebe kodunu içerir.

- "Ayar numarası." Üç aylık 6-kişisel gelir vergisi ilk kez verilirse, ilk düzeltme - "001", ikincisi - "002" ve benzeri ise "000" koyun.

- "Teslim Süresi". 6-NDFL raporlamasının verildiği sürenin kodu burada belirtilmiştir.

- "Otoriteye sağlandı." Bu alanda, belgenin gönderildiği hizmetin kodu.

- "Vergi dönemi." Bu satır, bilgilerin sağlandığı yılı içerir (örneğin, 2016).

- "Yere göre / muhasebe." Uygun kod bu sütunda belirtilmelidir.

- "Vergi acentası" Kuruluşlar kurucu belgelere göre tam adlarını girmelidir.Bireysel girişimciler satır satır soyadı, adı ve patronim gösterir.

- OKTMO Kodu. Kuruluşlar, ayrı bir yapısal birimin bulunduğu yere veya yere bilgi girmelidir. Bireysel girişimcilerin, OKTMO kodunu ikamet adresinde belirtmeleri gerekir. Patent sistemini veya UTII'yi kullanan bireysel girişimciler, bu katkıların mükellefi olarak kayıtlı oldukları belediyeye uygun olarak bilgi girerler.

- "İletişim telefonu". Bu alanda, kontrol servisinin ödeme yapan kişiye ulaşabileceği numarayı belirtmelisiniz.

- "Sayfalarda." Burada 6-NDFL formunu oluşturan yaprak sayısı (örneğin “003”) belirtilmiştir.

- "Destekleyici belge ve kopyaların eklenmesiyle." Bu sütun, 6 kişisel gelir vergisine ekli sayfa sayısını gösterir.

Örnek belge aynı zamanda verilerin bütünlüğünü ve güvenilirliğini doğrulayan bir blok içermektedir. Daha ayrıntılı olarak düşünelim.

Onay bloğu

İlk alanda IP "1" ve organizasyon - "2" olarak ayarlanmalıdır. Onay bloğunun kalan sütunları şunları gösterir:

- Satır satır Doküman kuruluş tarafından sağlanmışsa, uygun alanlara yönelin. Bundan sonra, tüzel kişiliğin yöneticisi tarih ve imzayı koyar.

- Satır satır Belge bir şahıs tarafından sunuluyorsa, kuruluş temsilcisi. Bundan sonra, konu imzasını ve derleme tarihini koyar. Ayrıca, otoritesini onaylayan belgenin adını belirtir.

- Bireysel girişimci tarafından 6-NDFL formunun sağlanması halinde imza ve derleme tarihi.

- Satır satır Bir dokümanın hazırlanmasında tüzel kişiliğin temsilcisi olarak görev yapan kuruluşun yetkili gerçek kişisi. Ayrıca, çalışanı bu şirket olan şirketin adı ve yetkilisini onaylayan bir belge belirtilir.

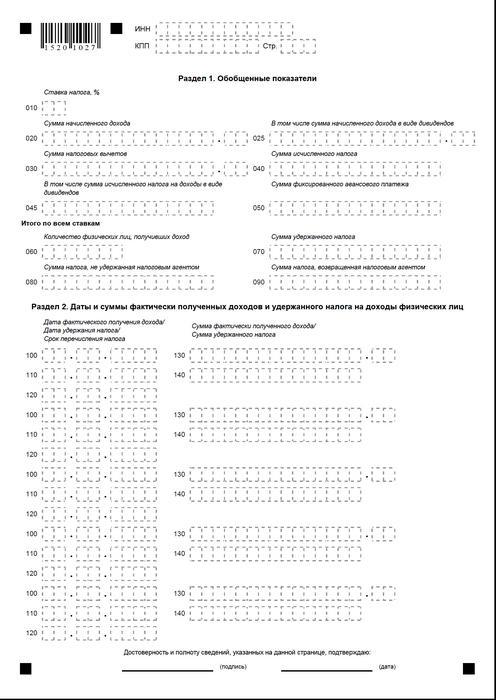

Bölüm 1

Sadeleştirilmiş vergi sistemindeki 6-kişisel gelir vergisi, tüm çalışanlar için dönemin başlangıcından itibaren karşılık gelen oranda kümülatif olarak derlenmektedir. Gelirlerin farklı oranlarda ödenmesi durumunda, Bölüm her biri için ayrı ayrı hazırlanmalıdır. İstisna, 060-090 satırlarıdır. Gerekli tüm göstergeler bir sayfaya yerleştirilemezse, gereken sayıda sayfa derlenir. Toplam bahis oranları (s. 060-090) ilk sayfaya uygundur. Yardım 6-PIT satırları içerir:

- 010. Kişisel gelir vergisi oranını gösterir.

- 020. Tüm çalışanlara tahakkuk esasına göre tahakkuk esasına göre tahakkuk eden maaş tutarını verir.

- 030. Burada, genel vergiden düşülen vergi indirimi tutarı belirtilmiştir. Dönem başı itibariyle kümülatif olarak verilir.

- 040. Bu hat, tüm çalışanlar için hesaplanan toplam vergi tutarını içermelidir. Değer, dönemin başlangıcından itibaren kümülatif toplamla gösterilir.

- 045. Bu satır tahakkuk eden verginin temettü şeklinde genelleştirilmiş tutarını içermektedir. Tutar, dönemin başlangıcından itibaren tahakkuk esasına göre verilir.

- 050. Bu satır, tüm çalışanlar için sabit avansların miktarını gösterir. Tahakkuk eden kişisel gelir vergisinin değerini, dönem başından itibaren azaltmak için alınır.

- 060. Bu satır, raporlama döneminde vergilendirilebilir gelir elde eden toplam çalışan sayısını belirtmelidir. Aynı çalışanın bir süreliğine işten çıkarılıp işe alınırken çalışan sayısı düzeltilmez.

- 070. Bu satır, tutulan toplam vergi tutarını gösterir. Tahakkuk esasına göre dönemin başlangıcından itibaren kaydedilir.

- 080. Bu satır, aracı tarafından ödenmeyen toplam vergi tutarını belirtmelidir.

- 090. Burada, aracının Sanat altındaki mükelleflere iade ettiği vergi miktarı kaydedilmiştir. 231 Vergi Kanunu.

2. Bölüm

Çalışanın gerçekte gelir elde ettiği rakamları ve bütçedeki zorunlu kesintilerden vazgeçildiğini belirtmelidir.2. Bölüm aynı zamanda transfer koşullarını ve ayrıca tüm çalışanlara kendilerine ödenen ve ödenmeyen tutarlarla ilgili bilgileri özetlemelidir. Bu blokta şu satırları var:

- 100. S. 130'da yansıtılan gelirlerin gerçekte alındığı tarihi belirtmelidir.

- 110. Burada, zorunlu ödemenin bütçeye indirilmesinin fiilen elde edilen gelirden s.18'de yansıtılan gelirden yapıldığı sayı belirtilmektedir.

- 120. Bu satır, en geç vergi miktarının aktarılması gereken tarihi gösterir.

- 130. Burada, s. 100'de belirtilen tarihte elde edilen gelir miktarını verir. Ayrıca, mahsup edilen vergi bundan mahsup edilmez.

140. Sayfa 110'da belirtilen tarihte yapılan zorunlu ödemenin genelleştirilmiş tutarı bu satıra yazılır.Farklı tipteki gelirler için farklı ödeme süreleri belirlenirse, ancak aynı fiili makbuza sahipse, her transfer tarihi için 100-140 satırları ayrı ayrı hazırlanmalıdır. . Çalışanlara gelir ödenmediyse ve bunlardan herhangi bir kesinti yapılmadıysa, belgenin hala denetim otoritesine sunulması gerekir. Bu durumda, göstergeler sıfır olacaktır.

örnek

2016 yılının ilk çeyreğinde LLC, 19 çalışanı için kazanç elde etti. İş sözleşmeleri uyarınca, ücretlendirme 10. günde aylık olarak ödenmektedir. Gelire uygulanan vergi oranı% 13'tür. Asıl kazancın alındığı tarih tahakkuk ettiği ayın son günüdür. Bu hüküm, Sanatta verilmiştir. 223, paragraf 2, para. 2 Vergi Kanunu. 10. ödemenin yapıldığı sırada ödeme yapan kişinin gelirinden stopaj yapılması gerekmektedir. Bu gereklilik Sanat tarafından belirlenir. 226, Vergi Kanunu'nun 4. paragrafı. Verginin bütçeye aktarılması, maaşın verildiği günü izleyen günden, yani en geç saat 11'den sonra yapılmalıdır. 6-kişisel gelir vergisi ilk çeyrek için derlenmiştir:

Ocak için:

- Çalışanlara tahakkuk eden maaş tutarı - 1.450.300 ruble.

- Kişisel gelir vergisi - 188 539 s.

- Gelirin gerçekte alındığı tarih 31 Ocak.

- Verginin kesildiği tarih 10 Şubat.

- Kişisel gelir vergisinin bütçeye aktarılması için en son tarih 02/11/2016.

Şubat için:

- Çalışanlara tahakkuk eden gelir tutarı 1.450.300 ruble'dir.

- Vergi miktarı - 188 539 s.

- Gerçek kazanç sayısı 29 Şubat.

- Verginin kesildiği tarih 10 Şubat.

- Ödemenin bütçeye ödendiği son tarih 11'dir. 03. 2016

Mart için:

- Çalışanlara tahakkuk eden - 1.450.300 s.

- Vergi 188 539 ruble olarak gerçekleşti.

- Çalışanlara sağlanan faydaların ödenme sayısı 31 Mart.

- Verginin geri çekilme tarihi 8 Nisan'dır (10 Nisan, izin gününe denk geldiğinden beri, muhasebeci geliri 8’de transfer etmiş ve aynı tarihte kesintiyi yapmıştır).

- Zorunlu bütçe ödemesinin son günü 11.04'tür. 2016 (sayı 9 Nisan - Cumartesi arası en yakın iş gününe ertelendi).

Ayrıca çalışanlardan biri, vergi asistanı RF, 8 Şubat temettü aldı. Toplam tutarı 20 bin ruble. Verginin kesildiği tarih 8 Şubat, transferinin son günü 9 Şubat 2016'dır. Oran% 13'tür.

bulgular

Vergi Müfettişliği emri, 6-NDFL belgesinin hazırlanmasına ilişkin kurallar hakkında yalnızca genel bir fikir verir. Uygulamada, muhasebecilerin kendi başlarına karar vermek zorunda oldukları ya da işletme tescilindeki denetim otoritesinden ek açıklamalar almak için çeşitli soruları var. Bununla birlikte, uzmanlar gelecekte, yeni raporların hazırlanmasına ilişkin talimatların yerine getirileceğini veya resmi yapıların tüm konularda kapsamlı açıklamalar yapmasını kapsamaz.

Ancak, şimdi belgenin oluşumunun özel dikkat gerektiren bir süreç olduğu açıktır. Bir çok muhasebeci bunu oldukça zahmetli buluyor. Bununla birlikte, durumu anlamak zorundadırlar, çünkü raporların sunulmaması veya zamansız sunulması bir para cezası gerektirir.

Ayrıca, kontrol makamları mükelleflerin hesabındaki parasal işlemleri engelleyebilir. Belgedeki yanlış veriler için yaptırımlar da belirlenmiştir. Ayrıca, 2 kişisel gelir vergisi raporunun iptal edilmediğine dikkat edilmelidir. Bu, aynı zamanda denetleme otoritesine de gönderilmesi gerektiği anlamına gelir. Halen, Adalet Bakanlığı, 10.30.15 sayılı MMV-7-11 / 485 Emrini tescil etmektedir. Yeni bir 2 kişisel gelir vergisi formu onaylaması gerekiyor. 2015 yılı için dokümantasyon hazırlanırken ödeme yapanlar tarafından kullanılacaktır.

Sonuç

Pek çok uzmana göre, kağıt üzerinde kişisel gelir vergisi raporları vermeyi planlayan şirketler için tüm çalışanlar hakkındaki bilgileri özetlemek için oldukça zor olacak ve aynı zamanda oranları, maaşların ödenme tarihlerini, zorunlu ödemelerin bütçeye stopajını ve kesinti verilerini ayrı ayrı göstermesi de zor. Bu bağlamda, uzmanlar şimdi belgelerin elektronik biçimde oluşturulmasını ve sunulmasını önermektedir. Özel programları kullanarak bu işlemi otomatik hale getirebilirsiniz.

Bu durumda, muhasebecinin katılımı, olası hataların ve yanlışlıkların sayısı asgari düzeyde olacaktır. Tüm çalışanlar için bilgiler program tarafından dokümantasyona indirgenecek, daha sonra hazırlanan rapor kontrol edilebilir ve iletişim kanallarından vergi makamına gönderilebilir. Eğer şirket özel hizmetler kurma fırsatına veya ihtiyacına sahip değilse, muhasebeci dokümanları manuel olarak doldurabilir.

Bu durumda, mevcut talimatları net bir şekilde takip etmek, hata yapmamak, yanlışlıklar yapmak gerekir. Gelir göstergelerine, kesinti, ödeme tarihlerine özellikle dikkat edilmelidir. Tarihlerin hafta sonları ve tatil günlerinden gelecek iş günlerine geçeceğini unutmayın. Bazı girişimciler için bu an önemli olabilir. 25'ten fazla çalışanı olan girişimlere bir seçenek verilmemesi söylenmeye değer. Bildiri gönderemezler. Onlar için tek bir sipariş belirlendi - belgelerin iletişim kanalları aracılığıyla gönderilmesi.  Zamanında ve doğru bir şekilde hazırlanmış ve sunulan raporlama, ödemenin sorumluluğundadır. Bunu yaparken, işletme tüzel kişiliğin kanunun gereklerine uygun olduğunu, onu adalete teslim etme olasılığını ortadan kaldırır. Bu durumda, indirimler sadece kağıt üzerinde yapılmamalı, aynı zamanda gerçekten de bütçeye yönlendirilmelidir. Ödemenin geç yapılması veya mükellefiyetten kaçınması için bir kişi de sorumlu tutulur. Düzenleyici makamlara, sırayla doğrulama yapma ve alınan bilgileri özetleme fırsatı verilmiştir.

Zamanında ve doğru bir şekilde hazırlanmış ve sunulan raporlama, ödemenin sorumluluğundadır. Bunu yaparken, işletme tüzel kişiliğin kanunun gereklerine uygun olduğunu, onu adalete teslim etme olasılığını ortadan kaldırır. Bu durumda, indirimler sadece kağıt üzerinde yapılmamalı, aynı zamanda gerçekten de bütçeye yönlendirilmelidir. Ödemenin geç yapılması veya mükellefiyetten kaçınması için bir kişi de sorumlu tutulur. Düzenleyici makamlara, sırayla doğrulama yapma ve alınan bilgileri özetleme fırsatı verilmiştir.

Form 6-NDFL