Er ya da geç, bireysel bir girişimcinin faaliyetlerinde, iş ortağınızı faturalandırmanız gereken bir zaman gelir. Böyle bir belgenin resmi olarak onaylanmış bir şekli yoktur, bu nedenle her bir girişimci veya bireysel girişimci bağımsız olarak belirler. Aynı zamanda, hesap yerleşimlerin temelidir, bu nedenle belirli ayrıntılara sahip olması gerekir.

Hesap nedir ve zorunlu detayları

Hesap, yaklaşmakta olan bir işlemin ana noktalarını gösteren bir belgedir. Kuruluşunun temel amacı, belirli hizmetler veya mal tedariki için ödeme yapma gereksinimidir.

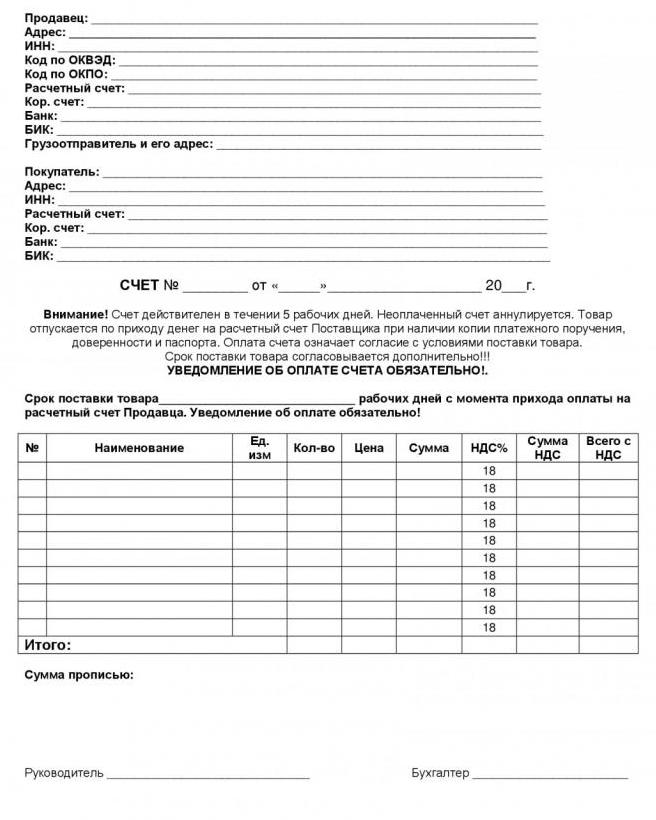

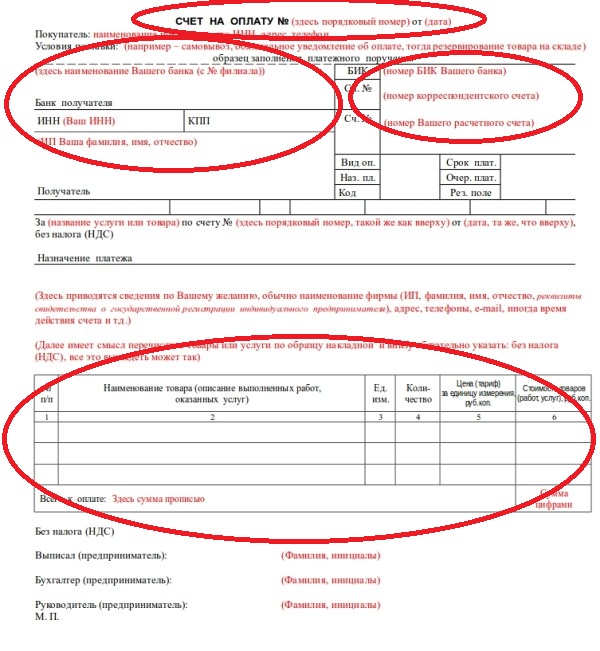

Nasıl faturalandırılır? Her şeyden önce, bu bir ödeme belgesidir, bu nedenle ödeme için banka bilgilerini içermelidir. Ek olarak, aşağıdaki bilgiler faturada bulunmalıdır:

- Bireysel girişimcinin tüm detayları, yani F. I. O. ve TIN;

- faturayı ödeyecek olan kurumun adı, vergi kodu;

- Faturanın imzalanan anlaşmanın şartlarına uygun olarak düzenlenmesi halinde, referansın belgede belirtilmesi;

- girişimcinin bulunduğu yerin adresi;

- diğer gerekliliklerden tanımlanabilmesi için tam hesap ayrıntılarını (sayı ve tarih);

- satılan ürünlerin azami açıklamasını içeren ürün veya hizmetin adı;

- teslim edilen malların miktarı;

- birim maliyet ve toplam tutar.

Belgenin sonunda ödenecek tutarın tamamını belirtmeniz gerekir. Girişimci DOS üzerindeyse, KDV tutarını sayı ve kelime olarak belirtin. En sonunda, bir muhasebeci varsa IP imzası eklenir, sonra imza ve mühür (varsa).

Ek koşullar olarak, fatura şunları gösterebilir:

- teslimat şartları;

- malların sevkıyatı veya hizmetlerin sağlanması için kullanılan terim;

- indirimler;

- tarafların yükümlülükleri;

- cezalar.

Faturada olsun veya olmasın

Ödeme için faturaya ihtiyacım var mı? Aslında, böyle bir prosedür kanunla düzenlenmemektedir. Taraflar sözleşme temelinde hareket edebilir ve bununla ilgili ödemeleri yapabilirler. Bununla birlikte, hesap, yine de, karşı taraflar arasında anlaşmaları daha doğru hale getirmeye izin verir.

Her iki tarafça imzalanan sözleşmenin şartlarına uyulduğu takdirde, fatura düzenlenmesi zorunlu olacaktır. Ayrıca, sözleşme hükümleri uyarınca ödeme için net bir miktar belirtilmezse, böyle bir belge istenecektir. Örneğin, malların teslimi aşamalar halinde, ek uygulamalar ile gerçekleştirilir veya faturalardan bahsediyoruz.

Ayrıca, Vergi Kanunu'nun belirli maddelerinin gereksinimlerine göre, aşağıdaki durumlarda fatura kesilmesi zorunludur:

- Bireysel girişimcinin KDV'den muaf olması durumunda (Madde 145);

- Dokümanın satıcıdan şahsen alınması ve genel vergi sisteminde olması halinde (Madde 145);

- kısmi ön ödemenin alındığı durumlarda (Madde 168).

Her durumda, hesap, taraflar arasında hızlı bir şekilde finansal ilişkiler kurmanıza ve hızlı ödemeler yapmanızı sağlar.

Kayıt sırası

Fatura nasıl düzenlenir ve nasıl görünür? Herhangi bir ofis programında, örneğin Word veya Excel'de, A4 veya A5 no'lu sayfada kendiniz bir fatura oluşturabilirsiniz. Bugün birçok şablon var, yani tekerleği yeniden icat etmeniz gerekmez. İstenirse, fatura antetli kağıda basılabilir.

Ücretsiz olarak bir hesap oluşturmanıza olanak sağlayan birkaç CRM programı da bulunmaktadır.Ayrıca, bir hesap gibi bir belgenin biçiminin düzenleyici belgelerde bulunmamasına rağmen, mahkemede delil olarak sunulabildiği unutulmamalıdır.

Bir hesabı bir karşı tarafa devretme yöntemleri

İşletmelerde üretilen belgeler farklı şekillerde transfer edilebilir. Hesap istisna değildir. Bu şekilde iletilir:

- faksla;

- e-posta ile

- posta ile

- şahsen elinde.

Hazırlıktaki ana hatalar

Nasıl faturalandırılır? Bu soru genellikle yeni başlayan girişimciler arasında ortaya çıkmaktadır. Yapılmaması gereken hataları bilmek, doğru belgeyi hazırlamak çok daha kolay olacaktır.

Öncelikle, hesap bireysel girişimci ve muhasebeci tarafından imzalanmışsa, imzalarının şifresi çözülmelidir. Fatura elektronik dijital imzanın imzasına sahip elektronik bir belge biçiminde gönderilirse, şifre çözme artık gerekli değildir.

Genellikle faturada belgenin düzenlenme ve derlenme tarihinin uyuşmadığı görülür. Bu yanlış. Ve bir sorun daha - ödeme detaylarını doldururken dikkatsizlik. Doğal olarak, belge özel bir muhasebe programında hazırlanırsa, bu olmaz. Ancak eğer IP nadiren faturalanırsa, o zaman karşı tarafa göndermeden önce, uzlaştırma hesaplarını ve diğer detayları birkaç kez kontrol etmek gerekir.

Fatura Günlüğü

Mantıklı bir soru ortaya çıkar - eğer hesap şekli yasa ile düzenlenmemişse, bunları kaydetmek için bir dergiye ihtiyacınız var mı? Aslında, böyle bir dergi arabuluculuk hizmeti veren kişiler tarafından zorunlu tutulmalıdır. Bu tür bir muhasebe belgesinin şekli, 1137 sayılı Rusya Federasyonu Hükümeti Kararı ile sağlanmıştır.

Bu durumda fatura faturası dergisi sahibi, fatura dekontu içine veri girmekle yükümlüdür. Düzenleyici yasalar, böyle bir derginin hem elektronik hem de kağıt biçiminde tutulması olasılığını sağlar, ancak Federal Vergi Servisi Müfettişliğine sunulması sadece elektronik biçimde sağlanmıştır. Dergi iki bölümden oluşmaktadır ve üç ayda bir yapılmaktadır.

Alınan ve düzenlenen faturalar dergisinin ilk bölümünde, alınan faturalar sırasıyla ve ikinci olarak - verilir. Belge, UFTS’ye üç ayda bir, yani 20 Nisan’a kadar olan ilk çeyrek için, ikincisi için - 20 Haziran’a kadar gönderilecektir.

Arabuluculuk yapan tüm bireysel girişimciler ve tüzel kişiliklerin, bu dergileri en son girdikleri andan itibaren sayılan 4 tam yıl boyunca tutmaları gerekir.

Böyle bir derginin yokluğunda, hem tüzel kişiler hem de bireysel girişimciler için aynı olan 10 bin ruble para cezası verilir.

Diğer durumlarda, faturaların muhasebeleştirilmesi yalnızca işadamı isteğinde yapılır.

Hesapta KDV nasıl gösterilir?

Bireysel bir girişimci ortak bir şekilde çalışıyorsa ve katma değer vergisinin mükellefi ise, o zaman faturalandırmada bu vergiyi ayrı bir satırda ayırması gerekir. Uygulamada, iki seçenek vardır ve her ikisi de doğrudur.

Ödenecek toplam tutar KDV dahil olmak üzere hesaplanır, örneğin:

“Toplam tutar:% 18 KDV dahil olmak üzere 100.000,00 ruble - 18,000.00 bin ruble. Ödenecek toplam: 100.000,00 ruble. "

İkinci seçenek:

“Toplam tutar:% 18 KDV dahil olmak üzere 82.000.00 ruble - 18.000.00 bin ruble. Ödenecek toplam: 100.000,00 ruble. " Yani, önce KDV'siz miktar belirtilir, ardından vergi miktarı ve ödenecek toplam tutar tahsis edilir.

Ödeme vadeli

Fatura ve vade tarihi doğru olarak nasıl gösterilir? Ödemenin yapılacağı son tarih hem belgenin kendisinde hem de doğrudan sözleşmede belirtilebilir. Fiyat ve vade tarihi sözleşmede belirlenirse, bu değeri belirleyen taraf değeri değiştirme hakkına sahip değildir.

Fatura ödemenin yapılması gereken bir son tarih yoksa, bu bir ihlal değildir. Uygulamada, ödemenin “mahsup edilmesi” konusunda bazı zorluklar ortaya çıkabilir.Bu gibi durumlarda, en sık terimler sözleşmede belirtilmiştir. Anlaşma yoksa, ödemeyi yapması gereken tarafın ne zaman ödeme yapacağını bağımsız olarak belirleme şansı vardır.

Ödeme süresi de belli bir şekilde belirlenebilir. Örneğin, faturanın alındığı ya da malın alındığı tarih. Her durumda, ödeme için faturalandırma yapan ve içerisindeki uzlaşma şartlarını belirleyen taraf diğer tarafa mal veya hizmetlerin maliyetinin bu dönemde arttırılmayacağını garanti eder.

Aslında, IP’yi LLC’ye faturalama ile ilgili herhangi bir sorun ortaya çıkmamalıdır. Potansiyel bir müşteri bireysel girişimciyle iletişim kurar, belirli bir ürün satın alma isteğini ve miktarını açıklar. Satıcı, yazılı veya sözlü başvuru esasına dayanarak faturalar oluşturur ve karşı tarafa ödeme için onları transfer eder. Faturayı alan ve ödemeyi kabul eden taraf, fonları tedarikçinin banka hesabına aktarır ve mallarını alır.