Bugün, fenomen, faiz sahibi işten ayrılmaya karar verdiğinde yaygındır. Kural olarak, kurucu iş ortaklarını veya bir üçüncü kişiyi payını satın almaya davet eder. Ancak, şirketten ayrılan kurucunun, hissesini ücretsiz olarak devretme arzusunu (örneğin, işi akrabalara devrederken), yani LLC'deki hisseyi bir akrabaya bağışlama eylemini gerçekleştirme arzusu ifade eder. Bu işlem kanunla düzenlenmiştir. Diğer kurucuların muhalefetine neden olabilir. Şirketin sözleşmesi, LLC'deki bir payın yalnızca tüm kurucuların rızasıyla devredilmesini içeriyorsa, işin bir kısmını isteyerek elden çıkarmak mümkün olmayacaktır.

Rusya Federasyonu Medeni Kanunu, yani Madde 572 ve 14-FZ sayılı Sınırlı Sorumluluk Şirketleri Kanunu, bir LLC'deki payın devredilmesi üzerine hediye senedini düzenler. Sermayenin payının ve kurucunun yükümlülüklerinin bir başkasına devredilmesi, yasal olarak yasal açıdan yürütülen bir işleme dayanmaktadır.

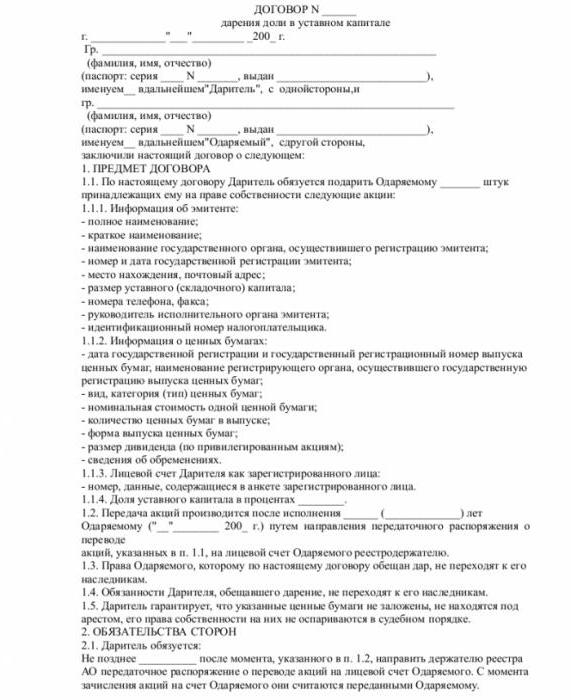

Anlaşma şartları

Böyle bir ikili işlemin şartları şunlardır:

- Tarafların işleme onay vermesi, yani alıcı ve bağışçı.

- İlgili tüm tarafların rızası (bu durumda LLC'nin kurucu ortakları).

- Her iki tarafın varlığında noter tarafından onaylanmış bir sözleşme.

- İşlemin devlet kurumlarında tescili.

Bir LLC'deki payın, ödenmiş sermayede ödenmiş olması durumunda, kısmen veya tamamen bir akrabaya bağışlanması mümkündür. Bir işleme başlamadan önce, şirketin sözleşmesini dikkatlice okumanız ve tüm kurucuların önceki onayını almanız gerekir.

Ortak Kurucular Onayı

Federal Yasa'nın 14 No'lu Yasası, şirketin ortak kurucularının hisse bağışında bulunmalarının zorunlu onayını vermez. Ancak bu durumda şirket sözleşmesi önceliklidir, bu nedenle hükümleri ilk başta göz önünde bulundurulur. Eğer izin anı tüzük tarafından sağlanmazsa, kurucular paylarını kısıtlama olmadan elden çıkarabilirler.

Bununla birlikte, çoğu durumda, bu nokta tüzükte açıklanmıştır, çünkü işten ayrılan ortaklardan birinin durumu çok yaygın bir durumdur.

Transfer emri

Yasal olarak yetkili bir tüzük zorunlu, bir LLC katılımcısı tarafından bir pay devretme prosedürünü açıklar:

- Kanunen, bir şirketteki hissenin başka bir kurucuya devredilmesi ortak sahiplerin rızasını gerektirmez. Aynı zamanda, mülkiyet hakları, görevleri ve mülkiyet payı yeniden dağıtılır. Bu an, kurucular için önemliyse, şirketin sözleşmesinde belirtilmesi gerekir. Bir LLC'deki payın bir akrabaya bağışlanma prosedürü kesinlikle gözetilmelidir.

- Bir LLC'deki payın üçüncü bir tarafa devredilmesi genellikle diğer katılımcılar için istenmeyen bir seçenektir. Bu durumda, sözleşme, payın üçüncü kişilere devredilmesi veya hediye senedinin ek koşullarını belirleme seçeneğini tamamen hariç tutabilir. Ortakların pay alma hakkına sahip olmaları nedeniyle, her şeyden önce, şirketin kendi paylarını kullanmalarını sağlamak gerekir.

- LLC sözleşmesi, ortak kuruculara planlanan işlem hakkında bildirimde bulunma prosedürünü ve şartlarını açıklamazsa, yasada öngörülen hükümler yürürlüğe girer.

CEO Uyarısı

Ortak kurucuların rızası tüzükte belirtilirse, kurucu LLC'de bir payını akrabaya bağış yapma niyetini yazılı olarak Genel Müdür'e bildirir. Bildirim hem kişisel hem de posta yoluyla iletilebilir. Bildirim mektubu ekteki belgelerin bir envanterini içermelidir.Şirketin yasal adresine bir mektup gönderilir. Gönderme anından itibaren, tüm sahipler otomatik olarak katılımcının payını devretme niyetlerine aşina olurlar.

Kurucu ortaklar yazılı olarak onaylarını verir. İtiraz, bir hediye verme niyetinde olduğu niyet bildiriminin alındığı tarihten itibaren bir ay içinde yükseltilebilir. Belirtilen süre içinde ifade edilmemişlerse, ortak kurucular otomatik olarak işlem şartları ile tutarlı olarak kabul edilir.

LLC katılımcılarının bir hisseyi kullanma öncelikli bir hakkı varsa, 30 gün içinde de kullanma niyetini bildirmeleri gerekir. Bu durumda, bir hisseyi yeniden satın alma ve yasal dönemi beklemek hakkının yazılı feragatlerini listelemek en iyisidir. 30 gün sonra, katılımcılar artık bir LLC'deki payın bağışına ilişkin bir anlaşmanın yapılmasını önleme hakkına sahip değildir (aşağıda bir örnek verilmiştir).

Bağışçı eşleri otomatik olarak işlem tarafları olarak kabul edilir. Bu nedenle, iş hediyesine rıza yasal yarısından alınmalıdır. Bu an Medeni Kanun'un 576. maddesi ile sağlanmıştır. Bunun bir istisnası, eşlerin imzaladıkları, eşlerin mülklerini bağımsız olarak yönetebilmelerini sağlayan bir anlaşmadır. Bir LLC'nin yetkili sermayesindeki bir hissenin bir akrabasına nasıl bağış yapılacağı?

Gümrükleme işlemi

Bir LLC'nin mülkiyetindeki payın feragat edilmesine ilişkin herhangi bir işlem noter huzurunda sonuçlandırılmalıdır. İşlemin yasal doğruluğunu izler, LLC tüzüğüne göre kontrol eder, işlemin diğer katılımcıların haklarının ihlal edilip edilmediğini, bağışçının işlem için gerekli rızaya sahip olup olmadığını kontrol eder. Bu tür bir işlemi tamamlamak için gereken belgelerin listesi oldukça geniştir:

- Bir LLC'deki payın üçlü bir akrabasına tüm taraflarca imzalanan bağışta bulunma anlaşması

- Şirketin ortak sahiplerinin işleme onay vermesi.

- Eşlerin ortak mülkün elden çıkarılmasına rızası.

- Bu sözleşmenin bir kopyası, şirketin payını başkalarına devretme prosedürünü açıklar.

- TIN ve BIN.

- 30 günden eski olmayan kayıt defterinden çıkarın.

- Katkının yetkili sermayeye ödenmesinin onaylanması. Bu bir mülkiyet devri veya bir ödeme belgesi olabilir.

- TIN ve katılımcıların pasaport işlemlerinde.

- Başvuru (Form No. P14001).

İşlemin reddedilmesi

Noter, LLC'deki bir hisseyi yakın bir akrabasına bağış yapma işlemini onaylayana kadar, herhangi bir tarafın onay vermeyi reddetme veya geri alma hakkı vardır. Bu durumda işlem iptal edilir. Kayıt sırasında, kurucunun hesaplanacak para biriminin yanı sıra miktarını, tarihini ve prosedürünü değiştirme hakkı yoktur.

Kurumun payı kendisine belirli yükümlülükler getirdiğinden, bağışçı kesin rızasını açıklamalıdır. Dolayısıyla, işlemin yürürlüğe girmesinden sonra, yeni ortak kurucu başkalarına karşı eşit derecede sorumludur ve şirketin işleyişinden kaynaklanan risklerden sorumludur. Bir şirketteki hisseler, işleme taraf olanların yakın akraba olmaması durumunda vergilendirilebilir. Mülkiyet hakkı, işlemin bir noter ile imzalanması ve belgelendirilmesi gününde yeni hissedarına devredilir.

Bir LLC'nin yetkili sermayesindeki bir hissenin bir akrabasına bağışını nasıl kaydedebilirim?

Devlet hisselerinin tescili

Bağış işleminin bir sonucu olarak, ortaklardan biri LLC'nin ortak kurucular arasında yeniden dağıtılmasının yanı sıra (hakların tamamen devri halinde) yabancılaştırılmıştır. Yeni kurucu üçüncü bir taraf ise, işlemi imzaladıktan sonra yeni bir katılımcı haline gelir. Her durumda, böyle bir işlem kayıt defterine girilmesi gereken bilgilerde değişikliklere yol açmaktadır.

İşlemi imzaladıktan sonraki üç gün içinde, kayıt için gerekli bilgileri sunmalısınız. Sözleşmeye ek olarak, noter, vericinin, şirket hakkında ve ayrıca vericiyle ve vericiyle ilgili bilgileri içeren beyanını onaylar.

Kayıttaki bilgiler

Kayıttaki bilgiler noter tarafından sunulur.Sözleşme, vericiye ve vericiye verildiği için başvuruya eklenmedi ve bir nüsha noter ofisinde kaldı. Noter ayrıca, vergi dairesine belge gönderiminde de yer almaktadır. Vericiye, gerekli belgelerin vergi servisi tarafından alınması üzerine bir makbuz verilir. Yapılan değişikliklerle yeni bir açıklama beş iş günü içinde yapıldı. Şunu belirtecektir: LLC'nin kurucularının yeni bileşimi, yetkili sermayedeki payın yeni sahibi, ayrıca payların büyüklüğü ve değerindeki değişiklikler.

LLC'deki payınızı şahsen veya posta yoluyla yakın bir akrabaya bağışladıktan sonra yeni belgeler alabilirsiniz. Verici, belgeleri bağımsız olarak işlemin ikinci tarafına devretmelidir. Birleşik Devlet Tüzel Kişiler Sicilinden güncel bir alıntı, sicilde yapılan değişikliklerin teyidi ve sözleşmenin bir nüshası, hissenin bağışının tamamlandığını belirtir ve Genel Müdür'e devredilir.

Noter varlığı ne zaman gereklidir?

Bir LLC hissesinin bağışlanması (bu makalede örnek bir anlaşma görülebilir), aşağıdaki şartlar altında noter bulunmasını gerektirmez:

- Paylaşımı başka bir kurucuya devrederken.

- Bir hisseyi şirketin kendisine devrederken, yani tüzel kişiliğe.

- Kurucu LLC'den ayrılmaya karar verdiyse.

Rusya Federasyonu vergi kodu, hizmetleri için bir noter tarafından tahsil edilen devlet vergisinin büyüklüğü ve hesaplama prosedürünü belirler. Genellikle, bir LLC'de bir akrabasına pay vermek için yapılan bir anlaşmanın miktarının yüzde biri işlem sertifikasyon prosedürü için alınır. Devlet ücreti hesaplanırken hissenin gerçek değeri dikkate alınır.

İşlem vergisi

Hediye verme işlemi boş bir işlemdir, ancak done için de gelirdir, bu nedenle vergilendirmeye tabidir. Tek istisna, LLC'de bir akraba veya eşine pay vermek. Bu şartlar altında, taraflar vergiden muaftır. Bağışçı, bedelsiz bir şirketin bir başka üyeye veya üçüncü bir tarafa devredilmemiş bir devir durumunda bile, bunu bir kazanç olarak kabul etmez. Bu nedenle, iş sektöründe, bir bağış yasası ile yapılan satış gizlenerek vergi ödemesinden kaçınılmaktadır. Ancak, taraflar mevcut durumun farkında değilse, sözleşmeye mahkemede itiraz edilebilir.

Vergi ödemekten nasıl kaçınılır?

Donör, vericiyle yakından ilişkili olmadığı sürece vergi ödemesinden kaçınamaz. Gelir vergisi, bir hissenin piyasa değerinin yüzde 13'üdür. Nominal değer, Şirket'in aktifleri esas alınarak mali tablolara göre izin verilen sermayeye eşit olarak hesaplanır.

Vergi miktarını belirlemek için, yeni ortak kurucu, vergi hizmetine, bağımsız bir uzmandan alınan hissenin piyasa değerinin değerlendirmesini sağlamalıdır. Şirketin tüzel kişiler arasında pay vermesi durumunda, işlemin her iki tarafına da vergi uygulanır. Bağışçı, payın piyasa değerine göre katma değer vergisi düşmekte, söz konusu taraf gelir elde etmekte ve payın değerine göre gelir vergisi düşmektedir.

bulgular

Yukarıdakilerin hepsini özetleyerek, aşağıdakileri belirleyebiliriz:

- Bir LLC'nin yetkili sermayesinde bir payın bedelsiz olarak ödenmesi hem şirketin kendisi hem de diğer kurucu ortaklar veya üçüncü şahıslar için mümkün değildir.

- Hediyenin yasal olması ve katılımcıların işlemdeki haklarını ihlal etmemesi için, belirli koşullara uyulması gerekir, yani işlemin işlenme kurallarını dikkate almak, yalnızca ödenmiş sermayenin ödenmiş kısmını transfer etmek, vb.

- İşlemin sonucu dört aşamadan oluşur: İlgili tarafların işlemlerine ilişkin bildirim ve onay alma, LLC'de bir bağış anlaşması imzalama, işlemin kaydedilmesini belirtme ve yapısında yapılan değişiklikleri şirkete bildirme.