CPM - isang napakahalagang tagapagpahiwatig kapag nag-a-apply para sa isang pautang. Ang pagbubuklod na ito ay nakatayo para sa kabuuang gastos ng utang. Ano ito Paano kinakalkula ang tagapagpahiwatig na ito? Ano ang kasama dito? Paano makalkula ang iyong sarili? Posible bang makakuha ng tumpak na mga resulta? Ang mga ito at mga kaugnay na isyu ay matatagpuan sa artikulo.

Ano ito?

Ang kabuuang gastos ng pautang (CPM) ay isang tagapagpahiwatig ng impormasyon kung saan posible na ihambing ang mga alok sa pautang mula sa iba't ibang mga bangko at MFI (mga organisasyon ng microfinance). Napakahalaga ng data na ito, dahil sa tulong ng CPM ay matutukoy mo kung aling pautang ang magiging mas mura para sa iyo.

Ang halaga na ito ay kinakalkula bilang isang porsyento (%). Ngunit noong Disyembre 2017, ang Consumer Loans Act ay susugan. Ayon sa kanila, ang pagkalkula ng kabuuang gastos ng pautang ay dapat gawin hindi lamang sa porsyento, kundi pati na rin sa mga tuntunin sa pananalapi.

Sa katunayan, ang lahat ay malinaw. Kung ang isang pautang ay ibigay, sabihin, sa 20% bawat taon, pagkatapos ay lumiliko na lalampas mo ang 20% ng halaga ng pautang taun-taon. Ngunit ang nanghihiram ay nagbabayad ng higit pa sa ipinahiwatig sa isang kaakit-akit na rate.

Ang katotohanan ay ang halaga ng buong gastos ng isang pautang ay hindi palaging ipinahiwatig ng mga bangko sa mga alok sa advertising, sa mga kasunduan lamang sa pautang. At natagpuan ng mga nangungutang ang mga hindi kanais-nais na mga kundisyon para sa kanila pagkatapos mag-sign sa dokumento.

Average ng merkado

Ngayon ay lumipat tayo sa mga istatistika. Ayon sa Central Bank ng Russia, ang kabuuang gastos ng mga pautang, consumer at sasakyan, ay ipinahayag ng average na halaga ng merkado sa saklaw ng 13.7-26.8%.

Average ng merkado para sa mga MFI

Tulad ng para sa mga MFI (mga organisasyon na naglalabas ng mga microloans), ang mga tagapagpahiwatig dito ay bahagyang mas mataas. Minsan nakarating din sila sa mga kamangha-manghang mga numero. Halimbawa, para sa isang hindi masiguradong microloan sa halagang hanggang sa 30 libong rubles, na iginuhit hanggang sa isang buwan, ang average na buong halaga ng isang pautang ay maaaring umabot sa 600%!

Alinsunod dito, mas maraming dami at termino ng isang pautang mula sa isang pagtaas ng MFI, mas lalapit ang halagang ito sa pagbabangko. Kaya, kung ang isang hindi secure na microloan ay inisyu para sa isang panahon ng halos isang taon, at ang sukat nito ay lumampas sa 100 libong rubles, kung gayon ang average na halaga ng merkado sa ratio nito ay 32.5%, at ang limitasyon ay 43.4%.

Ngayon susuriin natin kung ang halaga ng kabuuang halaga ng isang pautang sa consumer ay katumbas ng na-advertise na rate. Isaalang-alang kung ano ang hinihiling ng mga bangko ng batas na isama sa CPM para sa mga pag-areglo, at kung ano ang hindi.

Ano ang kasama sa CPM?

Patuloy naming pinag-aralan ang buong gastos ng utang. Ano ito Ito ang lahat ng mga pagbabayad sa pautang na kilala sa oras ng pagtatapos ng kasunduan sa pautang.

Isaalang-alang ang mga ito:

- Ang pangunahing utang. Ito ang pangunahing halaga sa pormula na iminungkahi ng batas. Ngunit malayo siya sa iisa lamang. Bilang karagdagan dito, maraming dami na binabayaran ng nangutang nang labis sa pagbabayad ng pangunahing utang.

- Interes sa utang. Iyon ang mga ito ang na-advertise na bid.Ngunit sa parehong oras, ang interes sa pautang ay malayo sa tanging bagay na nananatiling babayaran sa nangutang.

- Mga pagbabayad sa bangko. Ang mga pagbabayad lamang ang ipinahiwatig dito, nang wala kung saan ang pagpapalabas ng isang pautang ay hindi posible. Halimbawa, kung ang isang pautang ay inisyu para sa isang apartment, maaaring kailanganin ang bayad para sa paglalagay ng isang disenteng halaga ng cash sa isang indibidwal na ligtas.

- Ang gastos ng pagpapalabas ng isang credit card. Sa sandaling ang mga pondo ay mai-kredito dito, at hindi naibigay na pera.

- Ang pagbabayad sa ilang mga third party, kung ang pagkakaloob ng isang pautang ay nakasalalay sa kontrata sa kanila. Ang ganitong mga tao, siyempre, ay dapat ipahiwatig sa kontrata. Kadalasan, sila ang insurer, notaryo o appraiser. Ang bayad ay nangangahulugang mga premium ng seguro, mga pagbabayad para sa pagtatasa ng collateral, paglilipat ng mga pondo sa mga account ng iba pang mga bangko, atbp.

- Ang gastos ng seguro. Para sa mga kaso kung ang kabayaran para sa isang insured na kaganapan ay binabayaran hindi sa nangutang, hindi sa kanyang mga kamag-anak. Kaya, sa komposisyon ng CPM, ang gastos ng seguro sa buhay ay isasaalang-alang kung, bilang isang resulta ng pagkamatay ng borrower, ito ang bangko na tumatanggap ng kabayaran para sa pagbabayad ng utang sa mga pondong ito.

- Ang pagtukoy ng seguro sa mga kondisyon ng pautang. Ito ang mga kontrata sa seguro na tumutukoy sa dami, termino, rate ng interes kapag nag-aaplay para sa isang pautang. Maraming mga bangko ang nagtataas ng mga rate ng interes sa mga pautang kung ang borrower ay hindi gumuhit ng isang kontrata sa seguro. Sa mga nasabing kaso, ang seguro na binili ng kredito ay dapat isaalang-alang kapag kinakalkula ang kabuuang gastos ng isang pautang sa consumer, pautang.

Pagbubukod kapag kinakalkula ang mga pagbabayad sa mga third party

Ngayon tungkol sa mga pagbubukod. "Ang mga pagbabayad sa mga third party" ay hindi kasama ang seguro ng collateral (halimbawa, komprehensibong seguro kapag nag-a-apply para sa isang pautang sa kotse). Ang mga pagbabago sa batas, na pinagtibay noong Disyembre 2017, obligadong isaalang-alang kapag kinakalkula ang buong gastos ng isang pautang sa consumer, pautang sa mortgage insurance sa real estate.

Bukod dito, kung ang pangalan ng samahan ay nakasulat sa kasunduan sa utang, kung gayon ang pagkalkula ay gagawin sa mga rate nito. Kung ang bangko ay hindi nililimitahan ang hanay ng mga insurer na maaaring makipag-ugnay sa kliyente, gamitin ang mga taripa ng anuman sa mga samahan ng seguro. Samakatuwid, sa kasong ito, ang mga kalkulasyon ng UCS ay magiging tinatayang lamang.

Ngunit ang bangko dito ay dapat na tiyak na tukuyin sa mga rate ng kung saan ang kumpanya ng seguro ay gumagawa ng pagkalkula. Sa kasong ito, dapat sabihin ng kontrata na kapag pumipili ng isa pang insurer, maaaring magkakaiba ang kumpanya ng seguro.

Mahalagang tandaan na kapag kinakalkula ang mga pagbabayad sa mga ikatlong partido bilang bahagi ng CPM, ang mga espesyalista sa pagbabangko ay gumagamit ng mga rate ng seguro na kasalukuyang sa ngayon. Mula dito hindi namin maibubukod ang posibilidad na sa hinaharap ang mga tariff na ito ay magbabago at ang gastos ng mga pagbabayad ay tataas / babawasan.

Ano ang hindi isinasaalang-alang sa CPM?

Sa itaas, ipinakita namin ang average na halaga ng merkado ng kabuuang gastos ng utang. At ngayon kung ano ang hindi isinasaalang-alang sa pagkalkula ng UCS:

- Mga pagbabayad na hinihiling ng batas. Halimbawa, ang CTP kapag nag-aaplay para sa isang pautang sa kotse.

- Mga pagbabayad na nagreresulta mula sa isang paglabag sa borrower ng mga term ng kontrata. Ang pinakakaraniwang halimbawa ay ang parusa sa pagbabayad. Ito ay lubos na lohikal, dahil imposible na mahulaan ang posibilidad ng naturang mga paglabag sa bago.

- Ang mga pagbabayad na nakasalalay nang direkta sa desisyon ng borrower. Una sa lahat, dapat silang nauugnay sa pautang mismo at ang kontrata. Halimbawa, ang paggawa ng isang maagang bayad sa pagbabayad.

- Ang gastos ng seguro sa collateral. Karamihan sa mga madalas na sila ay pantal.

- Seguro.

Isyu ng seguro

Tulad ng sa huling listahan ng nasa itaas, pagkatapos kapag kinakalkula ang kabuuang gastos ng pautang, tinutukoy ng Central Bank ang mga sumusunod na kondisyon kung saan ang gastos ng seguro ay hindi kasama sa CPM:

- Ang pagrehistro ng isang kontrata sa seguro ay hindi nakakaapekto sa laki ng pautang, o ang posibilidad ng isang pautang.

- Kapag gumagawa ng naturang serbisyo, ang borrower ay tumatanggap ng karagdagang pakinabang para sa kanyang sarili.

- Ang isang tinatawag na panahon ng paglamig ay may bisa para sa 14 na araw. Iyon ay, nang walang mga kahihinatnan para sa kanilang sarili sa oras na ito, ang borrower ay maaaring tumanggi sa mga serbisyo ng seguro.

Simpleng calculator ng pautang

Minsan ang nanghihiram ay kailangang kalkulahin ang CPM sa kanyang sarili. Ang pinakamahusay na paraan dito ay ang paggamit ng isang calculator ng online loan. Ang ganitong pagpipilian, bukod sa libre, ay nag-aalok ng maraming mga mapagkukunan sa Internet.

Kailangan mo lamang ipasok ang data mula sa iyong iskedyul ng pagbabayad sa mga kinakailangang patlang. Kung hindi ka pa nakapasok sa isang pautang, kailangan mong hanapin ang kinakailangang impormasyon sa website ng bangko na interesado sa iyo.

Ang pinakasimpleng bersyon ng calculator ay naglalaman ng mga sumusunod na mga graph:

- Halaga ng pautang.

- Rate ng interes.

- Term ng pautang.

- Isang beses na komisyon.

- Buwanang komisyon.

- Uri ng pagbabayad.

- Simulan ang payout.

Ang resulta sa karamihan ng mga kaso ay wala sa porsyento, ngunit sa mga rubles. Gayunpaman, ang mga kalkulasyon ay magiging tinatayang.

Ang sopistikadong calculator ng pautang

Upang makakuha ng isang mas tumpak na resulta, kailangan mong makahanap ng isang mas detalyadong online calculator. Halimbawa, ang isang resulta na malapit sa katotohanan ay maaaring makuha sa pamamagitan ng pagpuno ng mga sumusunod na mga parameter:

- Uri ng pagbabayad.

- Halaga ng pautang.

- Pautang sa rate ng interes.

- Term ng pautang.

- Simula ng pagbabayad ng pautang.

- Seguro.

- Lahat ng nakatayo komisyon.

- Gastos ng pagsusuri.

- Bayad sa pagbawas sa rate ng interes

- Pag-upa ng cell sa Bank.

- Iba pang mga beses na komisyon sa pagbabangko.

Mga pagkalkula sa programa ng EXCEL

Ang isang kahalili sa isang online calculator ay isang tanyag na programa sa opisina. Buksan ang karaniwang talahanayan at magpatuloy ayon sa sumusunod na algorithm:

- Sa haligi B, ipasok ang lahat ng mga petsa ng pagbabayad. Zero (una sa listahan) dito ang magiging petsa ng pag-apruba ng utang. Nasa loob nito na ang pagkalkula (diskwento) ay ginawa - ang pagpapasiya ng halaga ng UCS.

- Ang haligi C ay naglalaman ng lahat ng halagang binabayaran ng nangutang. Mangyaring tandaan na ang una sa kanila ay magiging negatibo - ito ang sukat ng naaprubahan na pautang. Ang lahat ng mga kasunod ay positibo. Ito ang mga pagbabayad na ginawa mo alinsunod sa iyong iskedyul.

- Kakailanganin mo ang pag-andar ng IRR. Sa kasong ito, katumbas ito ng UCS. Ang pangalan nito ay "PURE".

- Upang makagawa ng mga kalkulasyon sa huling cell sa haligi C, maglagay ng pantay na pag-sign.

- Pagkatapos ay ipasok ang pangalan ng formula - "PURE".

- Maglagay ng isang bracket at ipasok ang lahat ng mga halaga mula sa haligi C (mag-click lamang sa pagkakasunud-sunod sa mga puno na cell).

- Maglagay ng isang semicolon.

- Sa parehong paraan, ilista ang lahat ng mga halaga mula sa haligi B.

- Tandaan na isara ang bracket.

- Pagkatapos nito, pindutin ang "Enter" (Enter key).

Kung tama ang ginawa mo, sa huling cell ng haligi C makakakuha ka ng nais na numero. Ito ay ipinahayag hindi sa porsyento ngunit sa mga praksiyon ng isang yunit. Halimbawa, 0.3401. Upang maibalik ang halagang ito sa isang porsyento, dumarami lamang ng isang daang. Sa aming kaso, ang halaga ng UCS ay magiging katumbas ng 34%. Iyon ay kung magkano ang overpay mo sa iyong utang.

Pagkalkula gamit ang formula

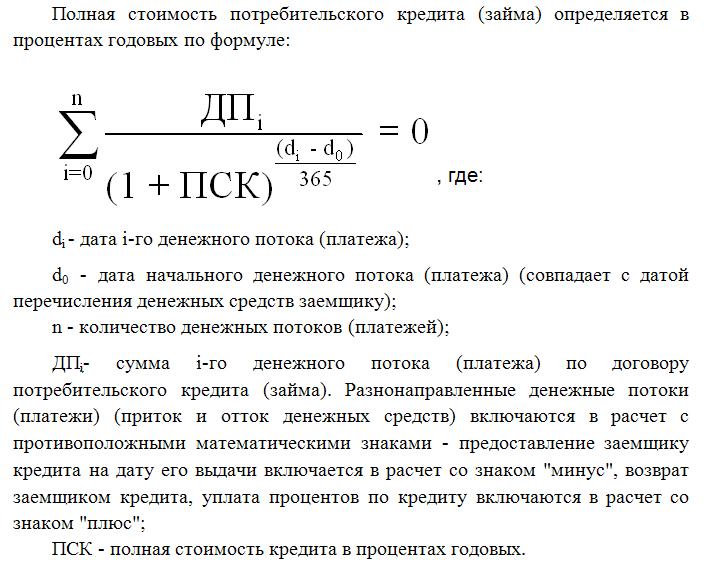

Ang pinakamahirap na paraan ay ang paggamit ng pormula na iniaalok ng Pederal na Batas sa Mga Nagpautang sa Consumer. Makikita mo ito sa paglaon sa artikulo. Siyempre, ang mga kalkulasyon dito ang magiging pinaka tumpak, ngunit sa kasong ito hindi mo magagawa nang walang kaalaman sa matematika sa pananalapi. Sa pamamagitan ng paraan, ito ang pormula na ginagamit ng mga espesyalista sa pagbabangko kapag kinakalkula ang CPM.

Ang buong gastos ng pautang dito ay tumutugma sa panloob na rate ng pagbalik ng tagapagpahiwatig (IRR sa matematika sa pananalapi). Ang halagang ito ay katumbas ng rate ng interes kung saan ang diskwento na netong neto ay zero.

Ang netong kita ng bangko sa pangkalahatan ay ang halagang binabayaran ng kliyente. Ang diskwento dito ay ang pagbawas ng pera sa hinaharap sa kasalukuyang halaga nito. Alinsunod dito, ang lahat ng mga pagbabayad sa utang ay bawas sa petsa ng isyu. Samakatuwid, ang halaga ng net kasalukuyan ay ang kabuuang halaga ng lahat ng mga diskwento na pagbabayad ng borrower.

Ang CPM ay isang napakahalagang halaga para sa nanghihiram. Tulad ng nakita mo, naiiba ito mula sa rate ng interes sa mga brochure ng bangko, bukod dito, sa mas malawak na lawak. Ang pagkalkula ng CPM ay nangangahulugang tumpak na pagtukoy kung magkano ang hihigit sa iyo sa pamamagitan ng pagbabayad sa utang.