Ang pautang para sa karamihan ng mga Ruso ay tila ang tanging solusyon sa problema sa pabahay. Ngunit ang hindi matatag na kalagayan sa pang-ekonomiya, labis na rate ng interes sa mga pagpapautang, mga pagbawas sa trabaho ay hindi nag-aambag sa pag-unlad ng isang programa sa pagpapautang na nagbibigay ng mga batang pamilya ng mga kondisyon para sa pagpapalawak ng pamilya, o paglaki ng demograpiko na may isang pagpapabuti sa kalidad ng buhay ng mga nangangailangan ng mga kondisyon sa pabahay. Sa pamamagitan ng paraan, sa 2017 ang rate ng kapanganakan ay bumagsak ng 11% kumpara sa 2016. At, ayon sa mga demograpiko at sosyolohista, ang pagbaba sa rate ng kapanganakan dahil sa mga problema sa pabahay ay mula sa taon-taon, nagbabanta sa isang malubhang sakuna, hanggang sa 2034.

Ang estado ay nagsasagawa ng mga hakbang upang mapadali ang mga programa sa pabahay ng credit sa pamamagitan ng paggawa ng tirahan na mas abot-kayang, ngunit nasa mga bangko na gumawa ng mga pagpapasya sa mga kondisyon para sa pagpapalabas ng mga pautang sa mortgage at pagbaba ng rate ng mortgage.

Mga Kondisyon sa Pag-unlad ng Pautang

Ang merkado ng mortgage sa Russia ay umiiral lamang sa loob ng 20 taon. Ngunit dahil sa natatanging opacity ng patakaran sa pagbabangko, hindi lahat na nais bumili ng pabahay sa pamamagitan ng isang mortgage ay maaaring gawin ito - walang tiwala sa posibilidad na magbayad ng susunod na pag-install, sa katatagan ng rate ng interes, walang garantiya ng pagiging maaasahan ng bangko mismo.

Mula noong 2010, ang batas ay nagsimulang lumitaw ang mga batas na kumokontrol sa mga aktibidad ng mga bangko na may kaugnayan sa pagpapautang sa mortgage. Salamat sa mga regulasyong ligal na kondisyon, ang mga bangko ay hindi maaaring:

- Unilaterally baguhin ang rate ng interes sa pautang o term ng utang, maliban kung ito ay ipinahiwatig sa kontrata bilang isang "parusa" para sa mahabang pagkaantala ng nangutang.

- Isama ang mga nakatagong bayad sa kontrata para sa pagsasaalang-alang at pagsulat ng kontrata, hindi ibinigay ang mga pagbabayad sa seguro.

- Magpasok ng mahalagang impormasyon sa maliit na pag-print sa kontrata.

- Itago ang buong gastos ng utang.

Kapag nagtapos ng isang pautang sa mga institusyon sa pagbabangko, mayroong isang paghihigpit sa halaga ng parusa para sa huli na pagbabayad ng susunod na pagbabayad, na hindi dapat lumampas sa pangunahing rate ng Central Bank sa petsa ng pag-sign ng kasunduan sa pautang, iyon ay, dapat itong magbago sa buong kontrata. Ang pangunahing rate ng Central Bank ay ang rate ng interes kung saan ang mga bangko ay kumukuha ng panandaliang (1 linggong) pautang. Ang pangunahing rate mula noong Hulyo 2017 ay 9.25% bawat taon.

Mga pagpipilian para sa pagbaba ng mga rate ng mortgage

Maaaring mabawasan ang mga pagbabayad sa utang sa pamamagitan ng paggamit ng maraming mga pagpipilian na kailangan mong maingat na pag-aralan bago makipag-ugnay sa bangko.

- Ang refinancing ng mortgage ay isang muling pagpipinansya ng isang kasalukuyang utang sa mortgage sa isang bagong bangko. Kasabay nito, ang pagbabayad ay maaaring mabawasan dahil sa pagpapalawak ng term ng pagbabayad.

- Ang muling pagbubuo ay binubuo sa muling paglabas ng kasalukuyang pautang sa mortgage sa parehong bangko, ngunit sa mga bagong kondisyon, upang mapagaan ang pasanin ng mortgage ng nangutang. Sa kasong ito, ang isang karagdagang kasunduan ay natapos sa kasalukuyang kasunduan na may mga nakapirming kasunduan sa mga kondisyon para sa karagdagang pagbabayad sa mortgage o isang bagong kasunduan sa pautang.

- Ang suporta sa estado ng lipunan ay isang pagbawas sa mga rate ng mortgage sa 6% sa pamamagitan ng pagbabayad ng bahagi ng mga pagbabayad ng mortgage at pagbabayad mula sa subsidy ng estado sa ilalim ng programa ng Family Mortgage.

- Ang apela sa judiciary ay maipapayo kung ang bangko ay lumalabag sa mga termino ng kasunduan sa mortgage, kasama ang mga unilateral na pagbabago sa interes na itinatag para sa pautang para sa pautang, na hindi sumunod sa mga order ng Central Bank ng Russian Federation. Sa kasong ito, ang borrower ay nagsumite ng isang application upang makalkula ang kabuuang gastos at pagbabayad sa mortgage, pati na rin ang mga pagbabago sa mga tuntunin ng kasunduan sa mortgage sa isang ipinag-uutos na batayan ng bangko.

Upang mai-renew ang kontrata upang bawasan ang rate ng mortgage, pinakamahusay na makipag-ugnay sa bangko kung saan ang mga pagbabayad ng suweldo o iba pang mga pagbabayad, deposito, deposito, iba pang mga account na may pondo sa kanila ay ginawa. Sa ganoong bangko, mas madaling magtapos ng isang kasunduan sa mortgage sa mga kanais-nais na termino, na may isang pinababang rate ng interes ng mortgage.

Ang subsidy ng estado "Pautang ng Pamilya"

Sa simula ng 2018, ang isang batas sa pagpapahiram sa mortgage ay pinagtibay - isang programa ng mga kagustuhan na subsidyo na nagpapahintulot sa mga pamilya na may mga bata na bumili ng kinakailangang mataas na kalidad na pabahay sa mga piniling mga termino. Ang program na ito ay pinasisigla ang merkado ng mortgage at nagtataguyod ng pagtatayo ng pabahay. Ang programa ng pagbabawas ng rate ng mortgage sa 2018 ay may bisa hanggang sa 2022, at pinlano na tulungan ang 500 libong pamilya sa ganitong paraan sa Russia.

Ang kahulugan ng programa ay upang magbigay ng suporta ng estado sa mga pamilya na ang ika-2, ika-3 na bata ay ipinanganak sa ipinahiwatig na panahon - ito ay isang pagkakataon na kumuha ng isang mortgage sa 6% bawat taon. Ang natitirang interes ng utang sa bangko ay binabayaran ng estado. Ang isang mahalagang punto ay ang pagpili ng pabahay at gastos nito. Ayon sa programa, ang mga mortgage ay sinusuportahan lamang sa mga bagong gusali na may gastos na hindi hihigit sa walong milyong rubles - para sa mga residente ng Moscow at St. Petersburg (kabilang ang mga rehiyon ng mga lungsod na ito) - at tatlong milyong rubles - para sa lahat ng iba pang mga rehiyon. Ang pangalawang pabahay ay hindi sinusuportahan. Sa isang pautang na kinuha sa pabahay bago magsimula ang programa, mayroon ding posibilidad na bawasan ang rate ng interes sa mortgage, ayon sa mga tuntunin ng programa.

Upang makakuha ng isang kanais-nais na interes sa mortgage sa ilalim ng programa ng subsidy ng estado, dapat kang makipag-ugnay sa mga institusyon sa pagbabangko na lumahok sa programa, ang pinaka kinikilala na ang Sberbank, VTB, AHML.

Refinancing ng Mortgage

Sa mga kaso kung saan ang labis na pagbabayad ng utang ay nagiging labis dahil sa hindi maiiwasang mga pangyayari na naganap - pagbabawas ng suweldo, pansamantalang kawalan ng kakayahan para sa trabaho, pag-alis, posible na muling mabayaran ang natitirang halaga ng pautang sa ibang bangko, i.e. muling pagsisiyasat sa umiiral na utang. Ang nasabing pautang ay naka-target at dapat na layon lamang sa pagbabayad ng isang umiiral na utang. Ang refinancing ng mortgage ay inaalok ng maraming mga bangko sa merkado ng Russia, ngunit para sa posibilidad ng muling pagpapahiram, kinakailangan na sumunod sa mga kondisyon ng mga bangko.

Ang Refinancing ay magagamit sa ilalim ng mga sumusunod na kondisyon:

- Ang edad ng nanghihiram ay mula 21 hanggang 65 taon.

- Ang nanghihiram ay walang pagkaantala sa kasalukuyang kasunduan sa pautang o katulad na mga pagkaantala ay hindi lalampas sa 10 araw.

- Ang mga pagbabayad sa kasalukuyang pautang ay ginawa ng hindi bababa sa 6-10 na buwan.

- Hanggang sa pagtatapos ng kasalukuyang kontrata ng higit sa 6 na buwan.

- Ang nangutang ay isang mamamayan ng Russia na may permanenteng lugar ng pagrehistro.

- Ang nanghihiram ay nagtatrabaho at ligal na binabayaran, na may hindi bababa sa 1 taong karanasan.

- Ang buwanang pagbabayad ng utang ay hindi dapat lumampas sa 60% ng suweldo.

- Positibong kasaysayan ng kredito.

Mga dokumento para sa muling pagpopondo

Para sa refinancing, kinakailangang isumite sa napiling bangko ang isang dokumento mula sa bangko ng nagpautang, ang pautang kung saan ito ay binalak na muling pagpipinansya, sa pahintulot sa muling pagpinansya, pati na rin ang mga detalye ng bangko na ito, ang halaga na dapat ilipat para sa pagbabayad at impormasyon tungkol sa mga delitquencies ng borrower. Ang dokumento na ito ay may bisa para lamang sa 3 araw, kaya dapat itong isumite pagkatapos pumili ng isang bagong bangko.

Ang pamamaraan ng refinancing na may layuning bawasan ang rate ng interes ng mortgage ay ang paglipat ng mga pondo mula sa bagong bank account sa account sa bangko kung saan sarado ang pautang, at muling pagrehistro ng collateral property sa bangko kung saan ang buwanang pagbabayad sa ilalim ng bagong kasunduan ay gagawin.

Ang ganitong serbisyo ay kapaki-pakinabang kung ang pautang ay orihinal na nakuha sa banyagang pera o sa isang lumulutang na rate ng interes, na kung saan ay lubos na nakakagambala sa isang hindi matatag na kapaligiran sa pang-ekonomiya. Ang mga gastos sa pagkumpleto ng pamamaraan ng refinancing, kabilang ang isang realra appraiser, sertipikasyon ng mga dokumento sa pamamagitan ng isang notaryo, ang pagkakaloob ng mga bagong sertipiko, ay makabuluhang madaragdagan ang halaga ng mga pagbabayad sa refinancing. Ngunit sa parehong oras, ang buwanang mga pagbabayad sa isang bagong pautang ay maaaring mabawasan nang malaki, lalo na kung ang pagsasama muli ay pinagsama ang lahat ng mga pagbabayad sa credit na ginawa sa unang bangko. Maaaring mayroong hanggang sa 5 mga uri ng naturang mga pagbabayad.

Ang pag-aayos ng utang

Ang pag-aayos ng muling pagpapautang ay nagbibigay-daan sa iyo upang suriin ang mga indibidwal na termino ng kontrata at ayusin ito nang mas malaki para sa borrower upang maiwasan ang mga multa, parusa at pagkaantala. Ang rebisyon ng kasalukuyang kasunduan sa pautang ay may kasamang mga katanungan tungkol sa pagbaba ng rate ng interes sa mortgage, ipinagpaliban ang mga pagbabayad hanggang sa 12 buwan, ang tinatawag na pista opisyal na pang-credit, binabago ang pera ng kasalukuyang pautang, pagdaragdag ng term ng kasunduan sa pautang, binabayaran lamang ang katawan ng pautang para sa isang tiyak na panahon, binabago ang buwanang pagbabayad.

Upang magbigay ng nasabing pagsusuri, ang borrower ay dapat magsulat ng isang petisyon na humihingi ng pagbawas sa mga rate ng interes sa kasalukuyang mortgage, at pati na rin kumbinsihin ang bangko ng mga dahilan na pilitin ang borrower na humiling ng katapatan. Kabilang sa mga kadahilanang ito ang:

- mas mababang sahod;

- pagpapaalis;

- pagsilang ng mga bata;

- pansamantalang kapansanan

Ang pag-aayos ng muli sa dulo ay palaging mas magastos, dahil ang pagpapahaba ng termino ng pagbabayad ay nagdaragdag sa pangkalahatang sobrang bayad ng interes.

Pagbawas ng rate ng mortgage sa Sberbank

Sa pinaka-demokratikong bangko sa ating bansa, ang Sberbank, isang programa para sa pagbabawas ng mga bayad sa credit interest na "Refinancing" ay ibinigay. Ang rate para sa programa ay 13.9% bawat taon.

Pinapayagan ka ng pamamaraan na i-save ang mga makabuluhang halaga sa mga mahabang oras na frame para sa pagbabayad ng mga mortgage. Maaaring baguhin ng Sberbank ang mga tuntunin ng kasunduan sa mortgage sa ilalim ng mga termino ng muling pagsasaayos. Upang gawin ito, dapat kang magsumite ng isang application upang bawasan ang rate ng utang sa Sberbank. Kasabay nito, ang kapanahunan ay maaaring maging matagal o pinaikling kung ang rate ng interes sa bangko ay nabawasan.

Paano mag-apply

Mayroong dalawang maaasahang paraan upang mag-aplay para sa isang mas mababang rate ng interes sa isang mortgage. Ang pinaka-pamantayan ay makipag-ugnay sa tanggapan ng bangko nang personal, at ang pinaka-maginhawa ay upang punan ang isang application sa pamamagitan ng function na "personal account" sa website, halimbawa, Sberbank. Kapag pinupunan ang isang aplikasyon, mahalaga na suriin ang iyong kasaysayan ng kredito, dahil ang mga pagkaantala at mga utang ay maaaring makapigil sa isang positibong tugon mula sa bangko.

Upang punan ang isang application, kailangan mong maghanap ng isang function sa iyong account upang magpadala ng isang mensahe kung saan maaari kang magpadala ng isang application upang bawasan ang rate ng interes sa isang mortgage. Kaya isulat ang paksa ng liham - muling pagpipinansya ng isang rate ng utang. Ang liham ay dapat na sinamahan ng isang paunang application na paunang aplikasyon mula sa desktop sa computer na may isang pirma sa elektronikong, kung mayroon man. Kung walang elektronikong pirma, kung gayon, ang pagpuno at i-print ang form ng aplikasyon para sa pagbaba ng rate ng mortgage, mag-sign ito, i-scan at i-save ito. Pagkatapos ay ipadala ang iyong account.

Maaari mong personal na mag-aplay para sa isang mas mababang rate ng interes sa isang mortgage sa Sberbank sa pamamagitan ng pagtatanong sa manager para sa isang form ng aplikasyon. Kung mayroon kang isang yari na porma, tiyak na maipalabas ito, at kung walang mga form, pagkatapos ang aplikasyon ay maaaring isumite sa anumang form.

Paano upang punan ang isang application

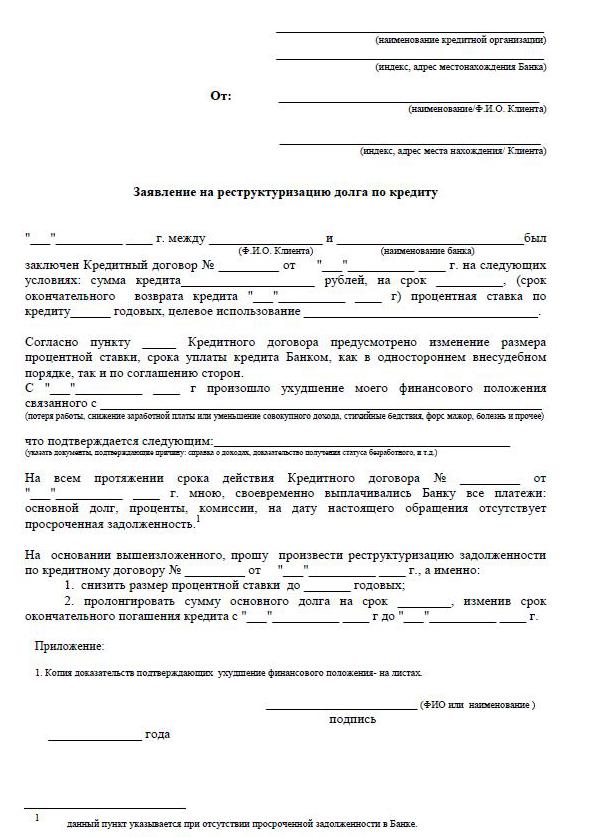

Ang isang sample application para sa pagbaba ng rate ng mortgage ay ibinibigay ng empleyado ng bangko, kung saan ito ay binalak na mag-aplay para sa isyung ito.

- Ang heading ng application ay nagpapahiwatig kung saan isinumite ang dokumento, ang buong pangalan nito, data ng pasaporte: serye, bilang, kung kanino ito ay inisyu at kung kailan, ang address ng pagrehistro ay nasa parehong lugar.

- Direkta sa ilalim ng salitang "pahayag" ipinapahiwatig na ang aplikante ay isang borrower ayon sa kontrata - ang bilang at petsa ng pag-sign ng kontrata. Dagdag pa sa teksto ng application: "Hinihiling ko sa iyo na ibaba ang rate ng interes sa kasunduan sa mortgage (numero ng kasunduan, petsa ng pag-sign) para sa isang dahilan (ipinahiwatig ang dahilan)."

- Mahalagang ipahiwatig sa application kung paano makapagbigay ang sagot ng bangko - upang ipagbigay-alam ang desisyon: sa personal, sa pamamagitan ng regular na mail o e-mail. Ipahiwatig ang address, telepono, email. Sa pagtatapos ng aplikasyon, ang petsa ay dapat na ganap na ipinahiwatig. at pirma.

- Para sa pagiging maaasahan ng iyong data sa kasalukuyang pautang, ipinapayong isama ang isang kopya ng kasunduan sa mortgage, isang katas sa balanse ng utang, isang pahayag ng kita, isang katas mula sa USRN.

- Ang pagsasaalang-alang ng isang aplikasyon upang bawasan ang rate ng mortgage ng Sberbank ay tumatagal ng 1-1.5 buwan.

Mga kundisyon para sa pag-amyenda ng kontrata

Sa mga samahan ng pagbabangko, mayroong isang ipinag-uutos na pag-alam sa mga mamimili ng utang kung sakaling ang mga pagbabago sa rate ng interes sa pagpapahiram ng mortgage, upang magbigay ng mas abot-kayang mga kondisyon para sa mga nangungutang. Ang impormasyon ay ginawa sa pamamagitan ng SMS sa mga numero ng mobile phone o sa anyo ng mga abiso sa pamamagitan ng e-mail o mail address. Sa isang pangkalahatang pagbawas sa rate ng interes, sa pamamagitan ng pagkakasunud-sunod ng pamamahala ng bangko, ang impormasyon ay ipinapadala nang malaki. Ngunit may mga kaso ng katapatan sa isang indibidwal na borrower na maingat na nagbabayad ng buwanang pag-install sa loob ng mahabang panahon - isa-isa nilang isinasaalang-alang ang isyu ng pagbaba ng rate ng interes.

Kapag ang nanghihiram ay natututo sa kanyang sarili tungkol sa posibilidad ng pagbabawas ng rate ng mortgage na nauugnay sa isang pagbabago sa programa ng tagapagpahiram, ang inisyatibo ay nagmula sa kliyente-nangutang. Sa sitwasyong ito, ang nangungutang nang nakapag-iisa ay gumagawa ng isang pahayag sa pamamahala tungkol sa isang posibleng pagbawas sa rate ng interes sa umiiral na mortgage, tumatanggap ng isang desisyon, pagkatapos ay isang angkop na karagdagang kasunduan ay inihanda para sa umiiral na kasunduan na may nagbago na rate ng interes o isang kasunduan sa mga bagong kondisyon.

Ang borrower ay nagsasagawa ng isang independiyenteng pagsusuri ng sitwasyon sa merkado ng mortgage sa kanyang rehiyon. At, kung may pagbawas sa rate ng interes sa mortgage, isusumite ang mga aplikasyon sa mga napiling mga bangko para sa muling pagpopondo.