Ang aktibidad ng negosyante sa paggawa ng mga produkto at ang kanilang mga benta ay hindi maiiwasang nauugnay sa isang tiyak na bahagi ng mga gastos sa pagmamanupaktura ng mga kalakal at kanilang pagsulong. Ang naka-plano na gastos ay ang tagapagpahiwatig ng tinantyang halaga ng mga kalakal na sinusubukan ng mga negosyo na maabot, habang pinapanatili ang isang matatag na proseso ng produksyon. Ang mga tagagawa ay hindi maaaring hindi nakatagpo ng mga problema sa mga gastos sa pagbabagu-bago. Ang mga negosyante ay gumagamit ng pagpapabuti sa teknikal na base, pagtatag ng mga linya ng teknolohikal, pagpili ng murang hilaw na materyales o pagbawas sa kalidad ng mga kalakal sa outlet. Sa ngayon, ang normatibo o nakaplanong gastos ay ang layunin ng anumang produksiyon. Ang tagapagpahiwatig na ito ay naiimpluwensyahan ng maraming mga kadahilanan na pinag-uusapan ng aming artikulo.

Paglago ng standardisasyon ng mga gastos

Ang nakaplanong gastos ng mga natapos na kalakal ay kinakalkula sa mga negosyo na nakikibahagi sa paggawa at karagdagang pagbebenta ng mga kalakal. Kasama sa mga industriya na ito ang:

- Malakas na industriya ng industriya: metalurhiko, karbon, mechanical engineering at iba pa.

- Ang mga pang-agrikultura na negosyo ay nakikibahagi sa paglilinang ng mga hayop, butil, atbp

- Banayad na industriya, na kinabibilangan ng lahat ng mga sub-sektor na kasangkot sa mga kalakal ng mamimili.

- Industriya ng pagkain: mga canneries, halaman ng karne, panadero at iba pang mga negosyo.

Ang bawat isa sa mga ipinakita na mga lugar ng aktibidad ay may sariling mga detalye para sa pagkalkula ng binalak na mga gastos sa produksyon.

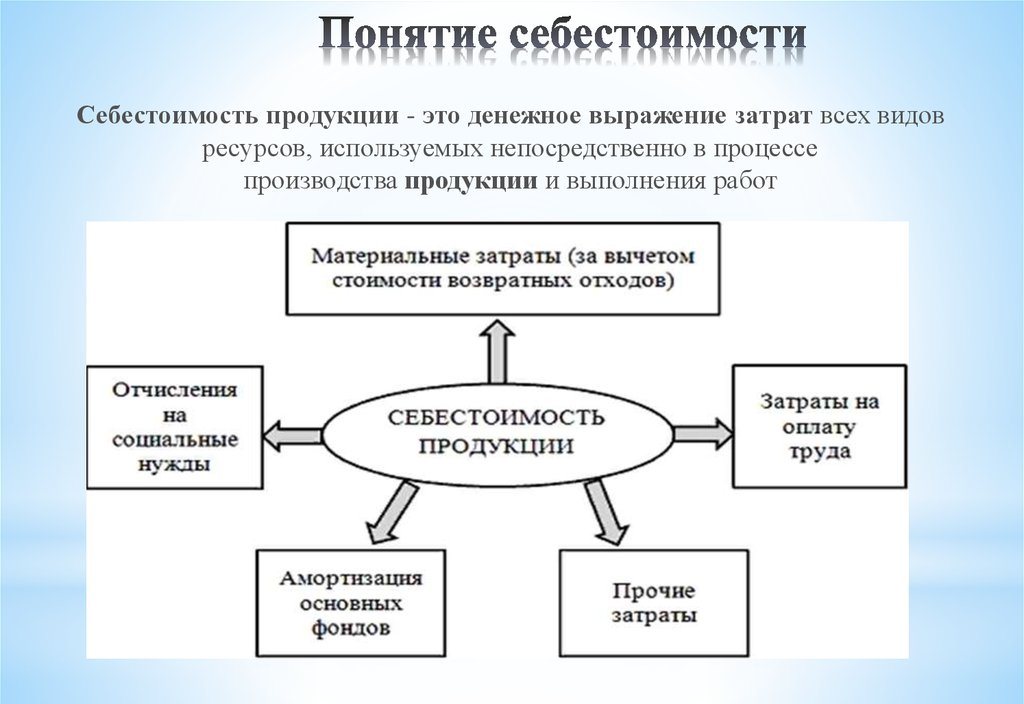

Kasama sa gastos ng produksyon ang mga gastos sa iba't ibang uri. Para sa tamang pamamaraan sa pagkalkula ng tagapagpahiwatig sa bawat yunit ng produksyon, kinakailangang isaalang-alang ang lahat ng mga nuances ng mga gastos sa produksyon.

Mga Uri ng Paunang Gastos

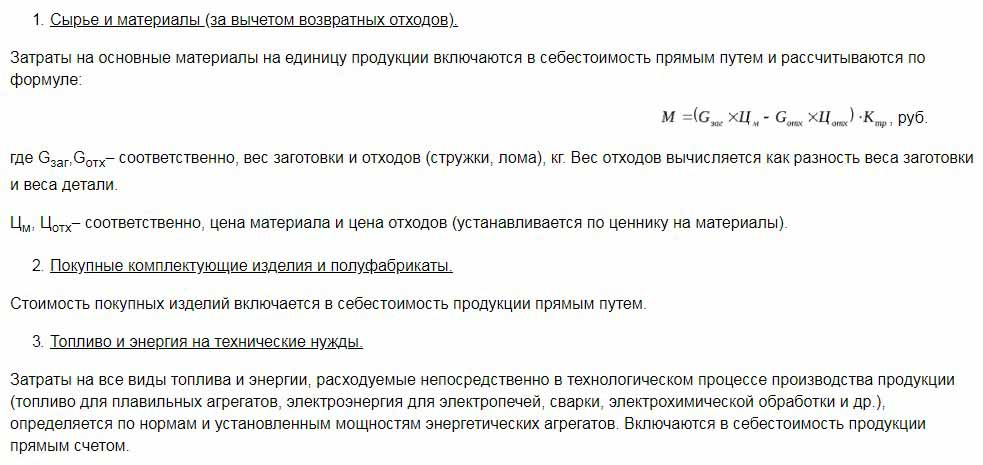

Ang lahat ng mga gastos na nauugnay sa paggawa ng mga hilaw na materyales ay isinasaalang-alang kapag tinutukoy ang halaga ng binalak na gastos. Ito ay isang tagapagpahiwatig na sa simula ay bumubuo ng hinaharap na presyo ng isang produkto para sa isang end user. Batay sa natanggap na figure, nakuha ang isang halaga na idinagdag na buwis sa mga kalakal at iba pang mga pagbabawas.

Mayroong isang paghihiwalay ng mga gastos batay sa mga sumusunod na uri ng mga gastos:

- Ang mga pangunahing. Naiugnay na direkta sa pagkuha ng isang raw na batayang materyal para sa paggawa ng produkto. Ito rin ang gastos sa pagtiyak sa proseso ng paggawa at sahod para sa mga manggagawa.

- Overhead. Nabuo ang mga ito sa direktang proporsyon sa istraktura ng mga yunit ng pamamahala ng isang entity sa negosyo.

Ayon sa kung paano isinasaalang-alang ang mga gastos sa gastos ng produksyon, nahahati sila sa:

- Direktang - ay nabuo batay sa data ng pangunahing accounting.

- Hindi direkta - nauugnay sa pagkakaloob ng proseso ng paggawa.

Ang mga sangkap ng gastos ay maaaring maglaman ng isang elemento ng gastos, halimbawa, mga materyales, o maraming mga consumable, halimbawa, pagawaan. Ang ganitong mga gastos ay karaniwang tinatawag na kumplikado.

Mga elemento ng pang-ekonomiya: materyal, paggawa, kontribusyon sa seguridad sa lipunan, pagbabawas ng mga pondo, iba pang gastos.

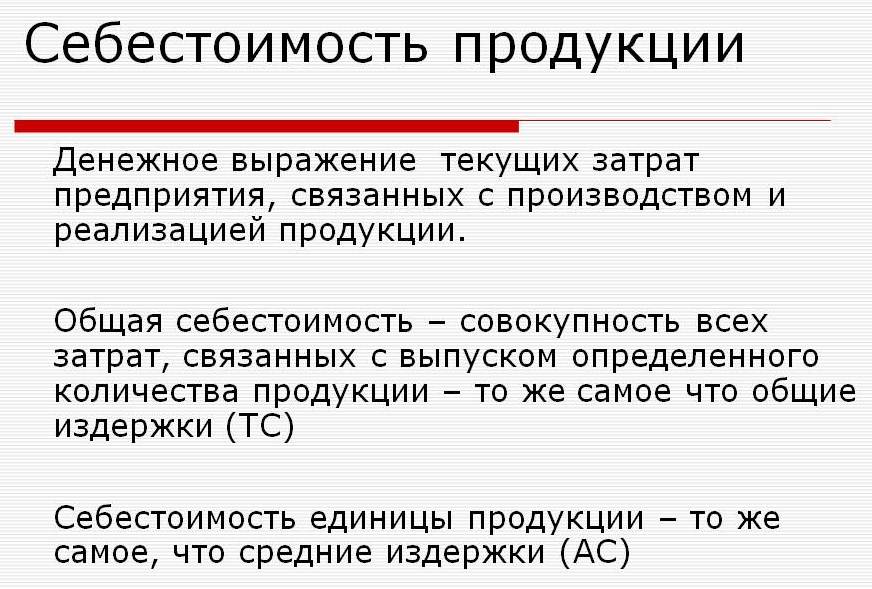

Ang naka-plano na gastos

Ang kabuuan ng lahat ng mga gastos ng negosyo ay natutukoy ng mga tagapagpahiwatig ng normatibo o nang direkta sa pamamagitan ng paglilipat ng mga ito sa mga produkto.

Ayon sa kahulugan, ang nakaplanong gastos ay isang tagapagpahiwatig ng halaga ng dami ng paggawa sa panahon ng paggawa nito. Ang pagkalkula ay isinasagawa pareho sa kabuuang output at sa yunit ng mga kalakal.

Ang mga tagapagpahiwatig ng nakaplanong gastos ay pangkaraniwan para sa industriya ng pagmamanupaktura, ngunit nangyayari rin ito sa accounting ng mga negosyo sa kalakalan.Ang ginugol na bahagi ng mga pondo na nagbibigay ng mga proseso ng produksyon ay kasama rin sa presyo ng tapos na produkto.

Ang nakaplanong gastos sa mga gastos sa produksyon ay kinakailangan upang matukoy ang pagiging posible ng paggawa ng mga kalakal. Batay sa tagapagpahiwatig na ito, nagpasiya ang pamamahala ng negosyo na baguhin ang kurso ng aktibidad at makipagtulungan sa mga kontratista.

Tunay na gastos

Ang tagapagpahiwatig na nagpapakita ng aktwal na ginugol na pondo sa paggawa ng isang yunit ng mga kalakal ay tinatawag na aktwal na gastos nito. Sa nakapirming materyal, pagmamanupaktura, pinansyal at iba pang mga gastos.

Ang binalak at aktwal na gastos ay magkakaibang mga halaga. Nagaganap ang pagpaplano sa simula ng isang taunang o quarterly na panahon, ngunit sa panahon ng proseso ng paggawa ang halaga ng mga gastos at ang gastos ng mga materyales ay maaaring magbago.

Ang aktwal na tagapagpahiwatig ay ang kabuuan ng mga gastos sa pagkuha ng mga imbentaryo (MPZ). Ang mga binabayaran na buwis, tulad ng idinagdag na halaga (VAT), ay hindi isinasaalang-alang.

Mga pamamaraan para sa pagtukoy ng gastos ng produksyon

Ang pagpapahayag ng pananalapi ng nakaplanong gastos ay ang proseso ng paggastos.

Ang panloob na pagpaplano sa bawat negosyo ay may sariling pagkakaiba. Mayroong tatlong pangunahing pamamaraan ng paggastos:

- Pagkalkula alinsunod sa mga itinatag na pamantayan. Batay sa nakaraang karanasan, ang panloob na rasyon ay tinutukoy o karaniwang tinatanggap na mga tagapagpahiwatig ng industriya ay ginagamit.

- Plano Ito ay batay sa pagpaplano ng gastos na bumubuo sa nakaraang kabuuang gastos ng produksyon o benta.

- Pag-uulat. Ito ang pinaka-tumpak, dahil ito ay batay sa aktwal na ginugol na pondo para sa nakaraang panahon.

Nagastos

Ang pagkalkula ng nakaplanong gastos ay nagsisimula sa paghahanda ng mga pagtatantya sa gastos at gastos. Ang tagapagpahiwatig ay nakikilala ang nakaplanong average na halaga. Ang batayan para sa pagkilala sa dami ay mga progresibong kaugalian ng mga gastos para sa produksyon, consumable, gasolina, enerhiya at iba pa.

Ang nakaplanong paggastos ay nagsisimula sa koleksyon ng impormasyon sa mga nakaraang gastos, sa mga kaugalian ng paggasta ng mga materyales at hilaw na materyales. Ang pangwakas na kinalabasan ay nakasalalay sa maraming mga kadahilanan:

- Produksyon ng basura.

- Teknikal na mga katangian ng kagamitan.

- Ang presyo ng pagbili ng mga hilaw na materyales at karagdagang mga sangkap.

- Oras ng paggawa at gastos sa paggawa.

Salamat sa pagkalkula, ang pamamahala ng kumpanya ay nakakakuha ng isang kumpletong larawan ng gastos ng bawat indibidwal na uri ng produkto.

Isang halimbawa ng paggastos para sa kabuuang produksyon at bawat bawat uri ng produkto ay ipinakita sa ibaba.

Ayon sa ipinakita na halimbawa, ang gastos ng 1 stool ay magiging 1119, 45 rubles, at mga kabinet - 2217 rubles.

Sa mga negosyo ng mass production, ang paggastos ay ginagawa sa mga yugto. Sa bawat isa sa mga tindahan, ang mga produkto ay nakakatanggap ng isang karagdagang margin at lumabas na may isang tiyak na gastos. Kaya, ang isang unti-unting pagtaas sa halaga ng mga kalakal sa proseso ng paggawa ay nabuo.

Ang ganitong paraan ng pagtukoy ng gastos ay nakakatulong upang makagawa ng isang maaasahang pagsusuri sa gastos. Halimbawa, sa paggawa ng mga tela, tinutukoy ng umiikot na kiskisan ang mga gastos sa paggawa ng tela, at ang shop ng pagtitina ay isinusulat ang mga gastos nito sa tapos na tela. Ayon sa mga resulta ng pagbuo ng presyo ng gastos ng canvas, ang mga ekonomista ng negosyo ay maaaring matukoy kung saan ang punto ng mga gastos sa produksyon ay maaaring mai-optimize.

Ang paraan ng pagkalkula ng in-line ay may kaugnayan para sa paggawa ng mga malalaking volume sa malalaking negosyo.

Mas mahusay na matukoy ang nakaplanong gastos ng produksyon para sa tinatayang gastos para sa isang bagong uri ng produkto. Ang batayan para sa mga kalkulasyon ay mga proyekto at kaugalian ng mga pagtatantya ng mga indibidwal na gastos. Ang nakaplanong gastos sa bawat yunit ng output ay isang panandaliang sistema ng pagpaplano. Kinakailangan upang matukoy ng kumpanya ang mga yugto ng karagdagang pag-unlad.

Ang mga gastos sa pag-uulat ay makakatulong upang matukoy ang dami ng aktwal na gastos ng produksyon. Maaaring binubuo ito ng mga sumusunod na gastos:

- Mga hilaw na materyales.

- Basura sa produksyon.

- Enerhiya at gasolina para sa suporta sa teknikal.

- Mga sahod ng mga manggagawa.

- Karagdagang suweldo.

- Mga kontribusyon sa lipunan.

- Pagpapahalaga sa kagamitan.

- Pangkalahatang gastos sa negosyo.

- Mga gastos sa paggawa at di-paggawa.

- Iba pang mga gastos.

Sa mga pabrika na may isang malaking lugar, ang mga gastos sa transportasyon ay maaaring kasama sa pangunahing gastos. Depende sa mga detalye ng industriya, maaaring may iba pang mga gastos: mga semi-tapos na produkto, karagdagang mga yunit, atbp.

Pagkalkula ng aktwal na gastos = Balanse sa produkto sa simula ng ikot (gumagana nang maayos) + Mga gastos na naganap sa buwan - Mga gastos para sa pag-set up ng proseso ng paggawa - Balanse sa pagtatapos ng ikot - Pag-aasawa.

Accounting para sa nakaplanong gastos ng mga natapos na kalakal

Ang resulta ng aktibidad ng paggawa ng negosyo ay ang tapos na produkto. Kasama dito ang lahat ng mga yugto ng paggawa, packaging at paglipat ng mga kalakal sa isang imbakan ng bodega.

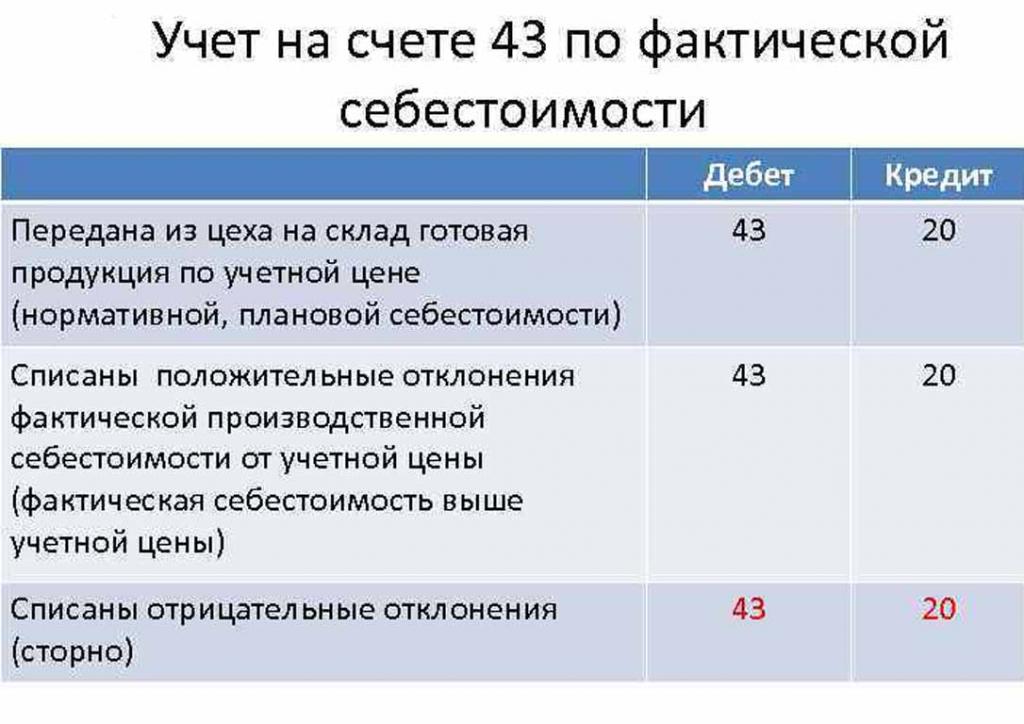

Ang mga natapos na produkto ay isinasaalang-alang ng isa sa dalawang mga pamamaraan: sa gastos ng aktwal at binalak (sa mga presyo ng accounting).

Pinili ng samahan para sa kanyang sarili ang pinaka maginhawa sa mga pagpipilian sa pagkalkula at kasunod na ginagabayan nito sa pagtukoy ng mga gastos sa paggawa ng mga kalakal.

Sa araw na ang natapos na produkto ay inilipat sa bodega, nai-debit ito mula sa account na 43 "Tapos na mga produkto" hanggang 20 "Mga imbensyon".

Ang mga paglihis ng aktwal na gastos, positibo o negatibo, ay nai-post din sa mga ipinahiwatig na account.

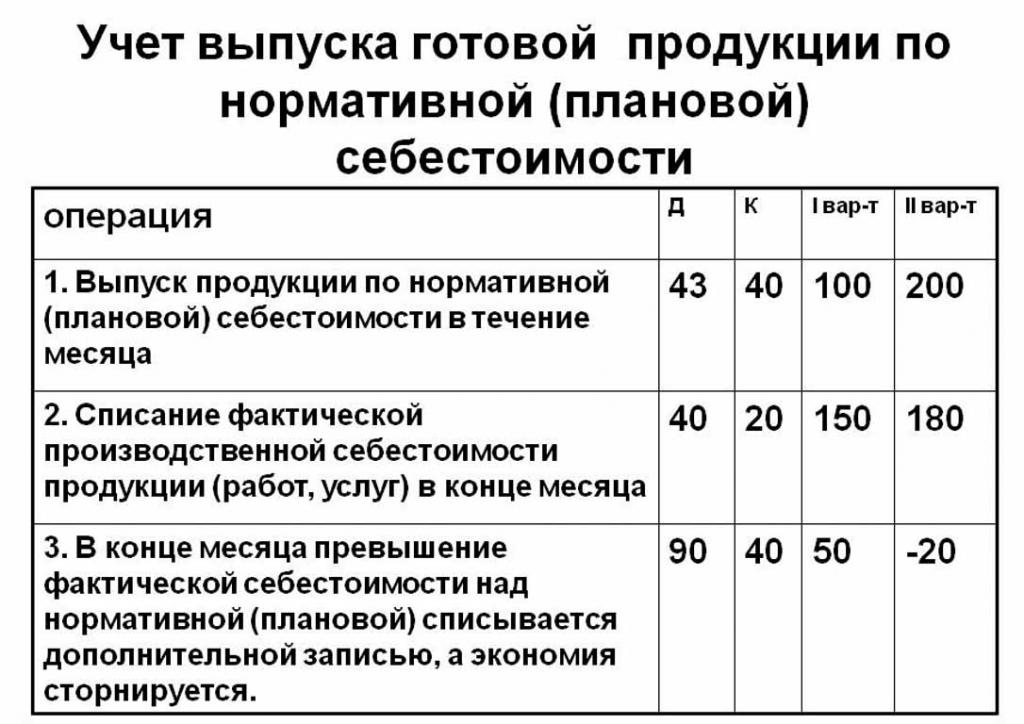

Ang accounting ng mga produkto sa nakaplanong gastos ay ginawa gamit ang account 40 "Output ng mga produkto o serbisyo" o wala ito. Kaya, ang pag-post ng mga produkto sa mga nakasaad na presyo.

Ang binalak na gastos na nakaplanong hindi gumagamit ng account 40 ay ang mga sumusunod: Dt 43 ("Tapos na mga produkto") Cr 20. Ang isinulat na off ng mga natapos na produkto ay mula sa account 20 ("Main production"), minsan 23 ("Auxiliary production") o 29 ("Paghahatid ng produksyon at ekonomiya ").

Sa pagtatapos ng buwan ng pagsingil, ang paglihis mula sa nakaplanong gastos ay isinulat sa ibabaw ng aktwal na gastos.

Pag-post: Dt 90 ("Sales") Cr 40.

Kung ang aktwal na gastos ay lumampas sa binalak, pagkatapos ay mayroong pagkawala. Ang isang sitwasyon kung saan ang mga kalkulasyon ng regulasyon ay lumampas sa mga aktwal na humahantong sa pagtitipid.

Ang reversal record na Dt 90 Ct 40 ay nagsusulat ng balanse sa credit (pagtitipid).

Ang pagkalkula ng karaniwang gastos sa bawat yunit ng paggawa

Maaari mong matukoy ang nakaplanong gastos ng produksyon batay sa mga blangko ng produkto sa simula ng proseso ng paggawa sa mga tuntunin sa pananalapi, ayon sa kanilang tinantyang halaga. Kabilang sa kabuuang produksiyon ang mga gastos:

- Direktang: hilaw na materyales, semi-tapos na produkto, gasolina at enerhiya, sahod ng mga manggagawa sa produksyon, karagdagang sahod, kontribusyon sa lipunan at seguro.

- Kasama sa mga gastos sa workshop: direktang gastos, gastos ng paggawa at paghahanda.

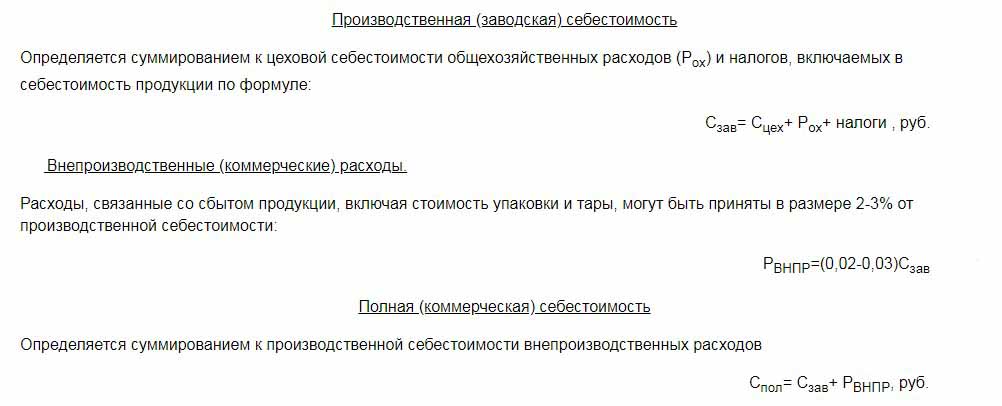

- Ang mga gastos sa paggawa ay pupunan ng mga pangkalahatang gastos at buwis, na kasama sa presyo ng mga kalakal.

- Ang pagbebenta (o buong) gastos ay may kasamang mga gastos sa di-paggawa.

Ang mga hilaw na materyales ng nakaplanong gastos ng isang yunit ng produksyon ay kinakalkula batay sa data ng pagkuha. Ang mga nabiling materyales ay kasama sa presyo nang diretso na batayan. Ang ipinapalagay na gasolina at enerhiya ay idinagdag din sa gastos ng mga produkto at kinakalkula batay sa mga tagapagpahiwatig ng pagkonsumo ng mga mapagkukunang ito.

Ang pangunahing suweldo ng mga manggagawa sa departamento ng produksiyon ay kasama sa gastos ng isang yunit ng mga kalakal. Sa produksyon, ang mga rate ng sahod na piraso ay madalas na inilalapat, na nakasalalay sa dami ng gawaing isinagawa (kung gaano karaming mga tao ang gumawa ng mga produkto, maraming natanggap na pera).Ang nakaplano at aktwal na gastos ay kasama ang item ng mga gastos sa suweldo na may pagkakaiba na ang aktwal na mas madalas na isinasaalang-alang sa oras ng trabaho at pagwawakas.

Ang sahod ng oras ay nakalagay sa magkakahiwalay na mga yunit ng produksyon at nakasalalay din sa nabuo na gastos ng output.

Ang mga karagdagang allowance sa sahod ng mga manggagawa ay kinakalkula bilang isang porsyento ng mga pangunahing rate.

Ang mga gastos sa pagbuo ng produksyon at pagsasaayos ng mga kagamitan ay kinakalkula batay sa mga itinatag na pamantayan.

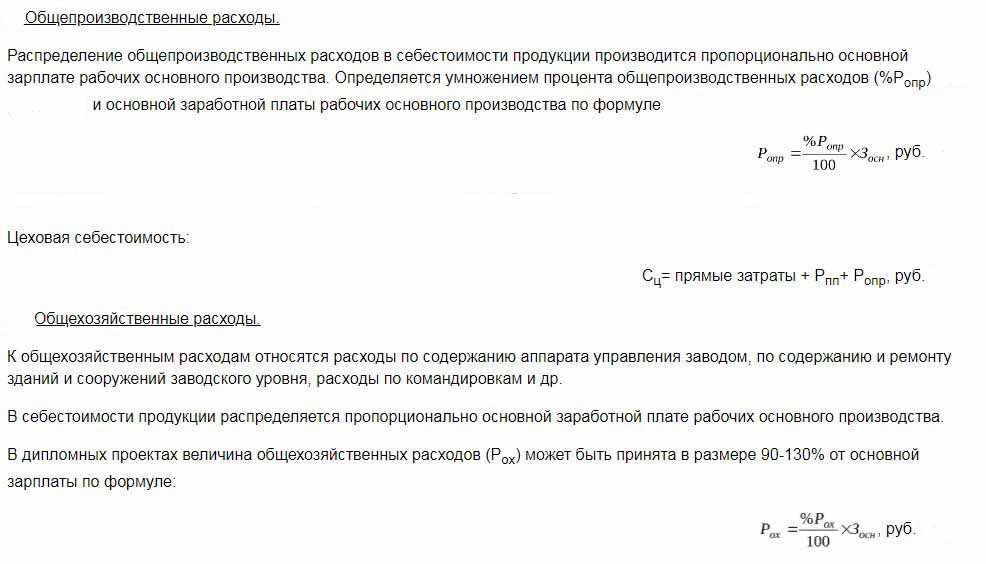

Ang nilalaman ng control apparatus ay isa rin sa mga item sa gastos. Ang mga pangkalahatang gastos ay dapat isama sa nakaplanong gastos ng mga natapos na produkto. Ang mga gastos sa overhead ay kinakalkula sa pamamagitan ng pag-aayos ng pangunahing sahod sa pamamagitan ng isang porsyento ng uri ng mga gastos. Kaya, posible na matukoy ang nakaplanong gastos ng produksyon mula sa kabuuan ng mga gastos sa pagawaan, pangkalahatang gastos sa negosyo at pagbabawas mula sa gastos ng mga natapos na produkto hanggang sa mga pampublikong serbisyo (buwis at bayad).

Ang mga pagbabawas ay inilatag sa gastos ng mga kalakal:

- Buwis sa lupa at transportasyon.

- Buwis sa pag-aari.

- Buwis sa polusyon sa kapaligiran.

Ang batas ng Russian Federation ay nagtatatag ng mga rate ng interes para sa bawat uri ng buwis.

Ang naka-plano na gastos ay ang kabuuan ng mga gastos sa produksyon at suporta sa komersyal para sa pagsulong ng mga kalakal ng negosyo.

Ang mga gastos sa hindi pagmamanupaktura na nauugnay sa transportasyon, packaging at paghahatid ng mga natapos na produkto sa pakyawan na mamimili o pagtatapos ng consumer. Kasama sa item na ito ng paggasta ang lahat ng mga hakbang ng samahan upang maisulong ang mga kalakal nito.

Batay sa mga kalkulasyon, ang departamento ng ekonomiya ay nag-iipon ng isang nakaplanong pagtatantya sa gastos. Sa gayon, posible upang matukoy ang lahat ng mga gastos sa iba't ibang yugto ng kanilang paglitaw at mai-optimize ang mga gastos kung kinakailangan.

Ang dokumentong ito ay ang batayan para sa pagsusuri ng mga aktibidad ng paggawa ng negosyo at pinapayagan kang isaalang-alang ang mga lakas at kahinaan ng linya ng produksyon.

Ang nakaplanong paggastos ay naipon sa isang talahanayan na may listahan ng bawat uri ng gastos. Bawat yunit ng paggawa, ang mga gastos ay kinakalkula sa isang simpleng paraan sa pamamagitan ng paghati sa dami ng mga gastos sa bilang ng mga yunit na ginawa.

Ang mga dahilan para sa paglihis ng tinantyang gastos

Sa panahon ng paggawa at pagbebenta ng mga produkto sa negosyo, maaaring mangyari ang mga hindi inaasahang sitwasyon. Ang mga sitwasyong ito ay pinipilit ang paggamit ng mga karagdagang hakbang upang maalis ang mga negatibong kahihinatnan, na nangangailangan ng isang pag-aaksaya ng pera. Ang mga gastos na ito ay saklaw ng pagtaas ng tinatayang halaga ng mga kalakal sa exit, iyon ay, sa gastos ng pagtatapos ng consumer.

Ang mga pangunahing dahilan para sa paglihis ng nakaplanong gastos mula sa aktwal ay:

- Ang pagtaas ng pagkonsumo ng mga hilaw na materyales bilang isang resulta ng pag-aasawa o teknolohikal na lipas na kagamitan.

- Sobrang pagkonsumo ng gasolina at enerhiya.

- Ang proseso ng pag-ubos ng oras ng paggawa ng isang batch ng mga kalakal.

- Mga gastos na may kaugnayan sa pagbabayad.

- Iba pang mga kadahilanan.

Tulad ng nabanggit sa itaas, ang binalak at aktwal na gastos ng produksyon sa pagsasanay ay may iba't ibang kahulugan. Karaniwan, sa paggawa, ang mga halaga ay higit sa normatibo. Ito ay humantong sa pagkalugi, ngunit ang kumpanya ay maaaring gumawa ng mga hakbang upang ayusin ang mga margin sa hinaharap. Sa kasong ito, ang pamamahala ng kumpanya ay gumagawa ng mga pagpapasya upang mapagbuti ang mga programa sa pagmemerkado at paghahanap ng mga bagong merkado. Kadalasan, ang mga negosyo ay nagbabawas sa mas mababang presyo upang mabilis na ibenta at mabawasan ang mga balanse ng stock. Ang mga nasabing pondo ay ginagamit upang mai-optimize ang produksyon.

Mga hakbang upang mabawasan ang mga hindi planong gastos

Upang mabawasan ang mga gastos, ang mga organisasyon ay nagsasagawa ng maraming mga aktibidad:

- Ang paggawa ng makabago ng hindi na ginagamit na kagamitan.

- Ang pagpapalit ng buo o bahagyang mga linya ng aparato ng produksyon.

- Ang pag-unlad ng kawani sa gastos ng negosyo.

- Ang pag-unlad ng isang sistema ng pagganyak para sa mga manggagawa.

- Maghanap para sa mga bagong supplier.

- Ang pagkuha ng mataas na kalidad na hilaw na materyales, na kung saan mayroong mas kaunting basura.

Sa pagsasagawa, ang pangunahing paraan upang mabawasan ang mga gastos ay ang pagpapalit ng mga hilaw na materyales. Sa kasamaang palad, madalas na binibili ng mga organisasyon ang mas murang mga materyales. Bilang isang resulta, naghihirap ang kalidad ng produkto.

Ang patakaran ng kumpanya ay nagpapahiwatig ng kurso ng mga aktibidad at karagdagang pag-unlad. Ginagawa ng pamamahala ang pagpapasya upang mapagbuti ang kalidad o dagdagan ang mga tagapagpahiwatig ng dami. Ang orientation ng negosyo upang ma-export o i-import at demand para sa mga produkto ay may mahalagang papel sa direksyon ng kumpanya.

Ang mga negatibong sitwasyon ay nagpapasigla sa negosyo na gumawa ng mga seryosong hakbang para sa karagdagang pag-unlad. Ang orientation ng mabilis na merkado ay tumutulong sa kumpanya upang patatagin ang mga aktibidad nito sa oras at pagbutihin ang mga tagapagpahiwatig ng kakayahang kumita.