Ang pag-aalis ay ang katapusan ng isang relasyon sa trabaho sa pagitan ng isang empleyado at isang tagapag-empleyo. Bilang isang resulta ng pagkilos na ito, ang empleyado ay tumigil na tuparin ang kanyang mga tungkulin sa samahan, at ang employer ay tumigil na magbayad ng manggagawa sa nagbitiw na empleyado, natapos ang kontrata sa pagtatrabaho.

Ang ugnayan at ang pamamaraan para sa kanilang pagwawakas (pagpapaalis) sa pagitan ng empleyado at tagapag-empleyo ay tinukoy sa Batas "On Employment in the Russian Federation" at ang Labor Code ng Russian Federation.

Nagbibigay ang batas ng paggawa para sa mga sumusunod na pangunahing dahilan para sa pagpapaalis:

- Ang nagsisimula ay ang empleyado (pagpapaalis ng kanyang sariling malayang kalooban).

- Ang nagsisimula ay ang tagapag-empleyo (pagpapaalis para sa hindi pagsunod sa mga kinakailangan ng tagapag-empleyo, pagpuksa ng negosyo, pagbagsak, atbp.).

- Sa pamamagitan ng pangkalahatang desisyon ng empleyado at employer (sa pamamagitan ng kasunduan ng mga partido).

Ang pamamaraan para sa pagpapaalis at ang pangwakas na pag-areglo ng empleyado kasama ang employer ay nakasalalay sa mga dahilan ng pagtatapos ng kontrata sa pagtatrabaho.

Pagtatanggal: paano ito nagawa

Ang pagtatapos ng pagtatrabaho sa isang empleyado ay posible lamang kung mayroong mga dokumento na nagpapatunay ng batayan para sa pagpapaalis sa pamamaraan:

- Application ng empleyado (pagpapaalis sa pamamagitan ng sariling pagpapasya).

- Ang kasunduan sa pagitan ng empleyado at employer, kung ang pagpapaalis ay nangyayari sa pamamagitan ng magkakasamang kasunduan.

- Ang pagpapaalam ng pagtatapos ng trabaho kung ang oras ng pagtatapos para sa pagtatapos ng isang nakapirming kontrata ay nag-expire.

Karagdagan, ang employer ay dapat:

- Mag-isyu ng isang utos upang palayasin ang isang empleyado, dapat itong ipahiwatig ang petsa at dahilan.

- Upang mag-isyu ng isang tala-pagkalkula na nagpapahiwatig ng bilang ng mga araw ng hindi nagamit na bakasyon at lahat ng mga pagbabayad na nararapat sa pangwakas na pagkalkula.

- Gumawa ng mga kinakailangang mga entry sa workbook ng empleyado na nagbitiw.

- Mag-isyu ng isang libro sa trabaho.

- Makipag-ayos sa isang retiradong empleyado.

- Isyu ang mga sertipiko 2NDFL, 182n, SZVM-STAZH.

Pag-aalis: pangwakas na pag-areglo

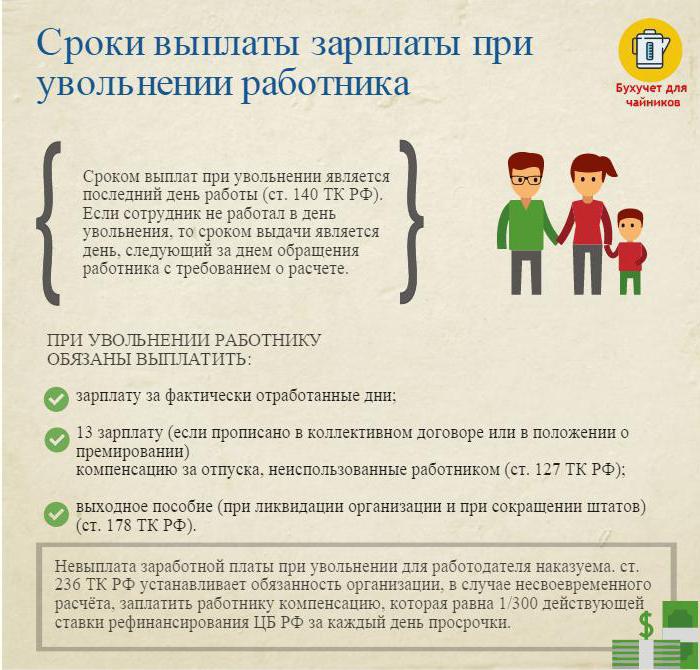

Sa huling araw ng negosyo (araw ng pagpapaalis), kinakailangan upang gumuhit ng pangwakas na pagbabayad at bayaran ang lahat ng mga halaga dahil sa empleyado.

Karaniwan, ang mga ito ay:

- Ang suweldo (suweldo, mga bonus, allowance, mga bonus para sa pagsasama, atbp.) Naipon para sa oras na nagtrabaho.

- Ang kabayaran sa leave sa pag-alis (buwis ang personal na buwis).

- Mga bayad sa kabayaran batay sa pagpapaalis.

Ang mga bayad sa kabayaran batay sa pagpapaalis ay kinabibilangan ng:

- Pagbawas ng kabayaran

- Ang kabayaran para sa pagreretiro sa kapansanan.

- Ang allowance para sa mga pagbawas ng kawani sa panahon ng paghahanap para sa isang bagong trabaho.

- Ang kompensasyon sa ulo, ang kanyang mga representante, punong accountant sa pagtatapos ng kontrata sa pagtatrabaho.

Sa araw ng pag-alis, kinakailangang ilipat ang buong naipon na halaga na minus ang buwis sa kita (kinakalkula ayon sa Tax Code ng Russian Federation) sa personal na account ng empleyado o upang mai-isyu ito sa cash desk ng negosyo.

Walang karapatan ang employer upang maantala ang pagbabayad (kahit na ang listahan ng bypass ay hindi naka-sign).

Pag-aalis: personal na buwis sa kita

Ang accountant ng kumpanya na may lahat ng halagang nararapat na accrues at pinipigilan ang personal na buwis sa kita kapag tinanggal.

Ang buwis sa personal na kita ay ipinapataw sa:

- Ang suweldo (mga bonus, allowance, pagbabayad sa pamamagitan ng taripa o suweldo, mga surcharge para sa pagpapalit at iba pa).

- Pagbabayad para sa mga araw ng hindi nagamit na bakasyon.

Pansin:

- Ang mga kabayaran na may kaugnayan sa pagpapaalis at ibinigay ng isang kasunduan sa paggawa o sama-sama ay hindi napapailalim sa personal na buwis sa kita kung hindi lalampas sa tatlong beses ang average na buwanang suweldo (para sa mga manggagawa sa Far North at katumbas na mga rehiyon - anim na beses).

- Ang mga halagang higit sa tatlong beses (anim na beses) ang halaga ng average na buwanang kita ay binubuwis sa inireseta na paraan.

- Ang pamamaraang ito para sa pagpigil sa personal na buwis sa kita ay karaniwan sa lahat, ay hindi nakasalalay sa posisyon ng empleyado na nagbitiw.

Mahalaga: ang pagpigil sa personal na buwis sa kita sa pag-alis ay dapat bayaran sa badyet hindi lalampas sa araw pagkatapos ng araw ng pagpapaalis (pangwakas na pag-areglo).

Pag-aalis: sertipiko 2 personal na buwis sa kita

Matapos ang lahat ng kinakailangang mga kalkulasyon, ang isang sertipiko ng buwis sa personal na kita ay inisyu sa pagpapaalis. Sinasalamin nito ang lahat ng mga accrual ng kasalukuyang taon ng kalendaryo para sa mga buwan na binubuwis ng buwis sa kita. Sa sanggunian 2 personal na buwis sa kita sa pag-alis ay dapat isaalang-alang ang accrual ng panghuling pagkalkula. Ang mga ito ay makikita sa mga sumusunod:

- suweldo na may code 2000;

- Mga premyo na may code 2002;

- kabayaran para sa hindi nagamit na bakasyon - 4800;

- kabayaran sa kabayaran sa halagang higit sa tatlong (anim) average na buwanang kita - 4800;

Ang mga sertipiko 2 ng personal na buwis sa kita sa pag-dismiss ay isinumite sa IFTS sa pagtatapos ng taon ng kalendaryo.

Ang paggawa ng 6 na personal na buwis sa kita kapag tinanggal

Ang employer sa araw ng pag-alis ay gumawa ng pangwakas na pagkalkula sa mga na-dismiss. Ang kaganapang ito ay makikita sa ulat sa anyo ng 6 na personal na buwis sa kita tulad ng sumusunod.

Ang ikalawang seksyon ng ulat ay nagtala:

- linya 100 - ang araw ng panghuling pagbabayad kasama ang empleyado (sa isip, araw ng pagpapaalis);

- linya 110 - ang petsa ng pagkalkula (pagpigil) ng buwis sa kita (nagkakasabay sa petsa sa linya 100);

- ang linya 120 ay ang petsa kasunod ng araw ng pagpigil sa buwis (ang araw na sumunod sa araw ng pagpapaalis).

Sa ulat 6 na listahan ng personal na buwis sa kita ang kita lamang mula sa kung saan ang buwis sa kita ay ipinapataw. Ang mga kabayaran sa kompensasyon kung saan hindi napigil ang personal na buwis sa kita ay hindi makikita sa ulat.

Halimbawa: Ivanov I.I. Nawala sa Abril 26. Sa araw ng pagpapaalis ay sisingilin siya:

30000 kuskusin. - bayad sa suweldo para sa mga araw na nagtrabaho noong Abril.

10,000 kuskusin. - kabayaran para sa hindi nagamit na bakasyon.

15,000 kuskusin. - pagkabulag suweldo (hindi napapailalim sa buwis sa kita).

Ang kita ng buwis sa kita ay tumigil sa rate na 13% - (30,000 + 10,000) * 13% = 5200 rubles ay pinigilan mula sa naipon na halaga.

Sa mga kamay ni Ivanov I.I. natanggap (30,000 + 10,000 + 15,000) -5200 = 49,800 rubles

Sa anyo ng 6 na personal na buwis sa kita ay makikita sa mga sumusunod:

Linya 100 - 04/26/2017, linya 130 - 40,000 rubles.

Linya 110 - 04/26/2017, linya 140 - 5200 kuskusin.

Linya 120 - 04/27/2017.

Mahirap na mga kaso sa pag-alis

Ang ilang mga kagiliw-giliw na mga kaso mula sa pagsasanay na nagdudulot ng mga paghihirap sa pagpapaalis sa isang empleyado:

1. Pag-alis sa huling araw ng quarterly month. Paano ipakita ito sa anyo ng 6 personal na buwis sa kita?

Halimbawa: Ivanov I.I. huminto sa Marso 31 (ang huling araw ng unang quarter). Sa araw ng pagpapaalis, naipon siya sa pangwakas na pagbabayad ng -30000 rubles., Pinigil ang personal na buwis sa kita - 3900 rubles.

Ang operasyon na ito ay makikita sa ulat ng ikalawang quarter, dahil ang deadline para sa paglipat ng personal na buwis sa kita ay Abril 1 (ikalawang quarter):

Linya 100 - 03/31/2017, p. 130 - 30,000 rubles.

Linya 110 - 03/31/2017, p. 140 - 3900 kuskusin.

Linya 120 - 04/01/2017.

2. Ang empleyado ay nagbitiw sa Disyembre 2016, at noong Pebrero 2017 ay huli siyang binayaran para sa hindi nagamit na bakasyon. Saang panahon ng buwis dapat ipakita ang halagang binabayaran?

Ang halaga ng kita at pagpigil sa buwis sa kita ay dapat ipahiwatig sa sertipiko 2 ng personal na buwis sa kita para sa 2017.

3. Ang empleyado ay binigyan ng pahintulot mula 04/11/2017 na may kasunod na pagpapaalis. Natanggap niya ang panghuling pagbabayad sa 10.04.2017. Paano sumasalamin sa anyo ng 6 personal na buwis sa kita?

Abril 10, 2017 pay pay ng bakasyon - 10,000 rubles. at sahod sa mga oras na nagtrabaho - 20,000 rubles. Ang buwis sa kita ay naibawas mula sa mga halagang ito.

Sa ulat 6 na personal na buwis sa kita para sa ikalawang quarter, ang operasyon na ito ay ipinapakita bilang mga sumusunod:

1. Para sa pay pay:

Pahina 100 - 04/10/2017, p. 130 - 10,000 rubles.

Pahina 110 - 04/10/2017, p. 140 - 1300 kuskusin.

Pahina 120 - 04/30/2017.

2. Para sa panghuling pagkalkula ng payroll:

Pahina 100 - 04/10/2017, p. 130 - 20,000 rubles.

Pahina 110 - 04/10/2017, p. 140 - 2,600 rubles.

Pahina 120 - 04/11/2017.

Tulad ng nakikita mo, maraming mga nuances kapag pinupunan ang Form 6 personal na buwis sa kita at 2 personal na buwis sa kita. Ang partikular na pangangalaga ay dapat gawin kapag ang pagtanggi sa mga empleyado. Inaasahan namin na ang ilan sa mga tip na ibinigay sa artikulong ito ay mapadali ang gawain ng accountant at opisyal ng tauhan.