Kung ang mga pagkakamali ay nakilala sa pag-uulat na ibinigay sa mga awtoridad ng regulasyon, kinakailangan ang pag-file ng isang na-update na deklarasyon. Sa Tax Code mayroong Art. 81, kinokontrol ang pamamaraan para sa pagkakaloob nito. Isaalang-alang pa natin kung paano isinasagawa ang pagpuno ng linaw na deklarasyon.

Pangkalahatang mga katanungan

Sa ilang mga kaso, pagkatapos ng pag-uulat sa Federal Tax Service, natuklasan ng nagbabayad na ang dokumentasyon ay hindi sumasalamin sa ilang impormasyon o mayroong mga pagkakamali na may kaugnayan na nagbabago ang base sa buwis. Alinsunod dito, makakaapekto ito sa dami ng sapilitan ng pagbabayad. Alinsunod sa Artikulo 81 ng Tax Code, ang entidad ay dapat magsumite ng isang na-update na deklarasyon. Una sa lahat, dapat na maitaguyod ng nagbabayad kung ang mga pag-uulat ng mga error ay nagreresulta sa isang underestimation ng halaga ng pagbabayad. Alinsunod dito, magkakaroon siya ng karapatan o obligasyon na gumawa ng mga pagsasaayos sa dokumento.

Pangkalahatang mga patakaran

Alinsunod sa Artikulo 81 at 54 ng Tax Code, kung sakaling ang mga pagkakamali ay natagpuan sa kasalukuyang panahon kapag kinakalkula ang base na nauugnay sa mga nakaraang panahon, ang muling pagsasaalang-alang ng mga obligasyon ay isinasagawa sa panahon ng hindi tumpak na pagtuklas. Kaya, ang nagbabayad ay nagbibigay ng isang na-update na pagbabalik ng buwis para sa panahon kung saan ginawa ang pagbaluktot. Bilang karagdagan dito, sa ilang mga kaso, ang inspeksyon ay nangangailangan ng isang sertipiko ng pagkalkula. Sinasalamin nito ang mga kadahilanan sa paggawa ng mga pagsasaayos sa mga pahayag na isinumite nang mas maaga. Sa pagsasagawa, ang ilang mga paghihirap ay madalas na lumitaw sa paghahanda ng isang dokumento. Kapag pinupuno ang deklarasyon, isang bilang ng mga tukoy na puntos ang dapat isaalang-alang.

Mga Nuances

Ang binagong pahayag ay dapat maglaman ng wastong kinakalkula na mga halaga ng pagbabayad, at hindi ang pagkakaiba sa pagitan ng tamang halaga at paglipat na nagawa na. Ang mga resulta ng mga pagsusuri na isinasagawa ng pag-iinspeksyon para sa panahon kung saan natukoy ang mga pagkakamali, hindi na kailangang isaalang-alang ang susugan na pag-uulat. Ang deadline para sa pagsusumite ng isang dokumento ng corrective sa Tax Code ay hindi tinukoy. Kaugnay nito, ang isang na-update na deklarasyon ay maaaring maipadala anumang oras pagkatapos ng pagtuklas ng isang error. Ang kakulangan ay makikilala bilang naitama kung ang entidad ay nagbibigay ng isang na-update na deklarasyon. Kung ang katawan ng control ay nagsisimula o nagpapadala ng isang paunawa sa appointment ng pag-audit, walang kahulugan sa pag-compile ng isang dokumento ng corrective.

Halimbawa

Ang samahan sa ika-2 quarter ng 2007 ay natagpuan ang isang pagbaluktot sa 1st quarter. Alinsunod dito, ang accounting at tax return ay isinumite ng mga error. Ang kumpanya ay dapat magbigay ng isang dokumento ng pagwawasto. Kaya, kinakailangan upang linawin ang pagpapahayag ng kita at iba pang mga pagbabawas para sa 1st quarter. Sa accounting, ang pagwawasto ng error ay isinasagawa alinsunod sa mga patakaran ng talata 11 ng Mga Alituntunin sa pamamaraan para sa pagproseso at pag-uulat. Inaprubahan sila sa pamamagitan ng pagkakasunud-sunod ng Ministri ng Pananalapi Blg. 67n na may petsang Hulyo 22, 2003. Ayon sa Mga Alituntunin, kung ang mga pagkakamali ay natagpuan sa loob ng taon ng pag-uulat, ang anumang pagwawasto sa naunang isinumite na mga pahayag ay hindi kinakailangan. Ang mga pagsasaayos ay isinasaalang-alang sa buwan kung saan nakita ang pagbaluktot. Dapat tandaan na kung bumababa ang halaga ng buwis sa panahon ng paglilinaw, maaaring suriin muli ng control body ang panahon na may paggalang kung saan ipinakilala ang mga pagbabago. Gayunpaman, pinapayagan ito kung nasa loob ng tatlong taon bago ang taon kung saan nakita ang pagbaluktot.

Ang mga detalye ng deadline

Tulad ng nakasaad sa itaas, ang Tax Code ay hindi nagtatag ng isang malinaw na panahon kung saan ipinagkaloob ang isang na-update na deklarasyon ng buwis sa kita o iba pang mga pagbabayad.Sinusunod nito na sa paglalahad ng isang dokumento ng corrective sa kasalukuyang taon para sa mga panahong kung saan nag-expire ang batas ng mga limitasyon, hindi maaaring tanggihan ng control awtoridad. Gayunpaman, ang isang pag-iinspeksyon sa site ay maaaring sakupin lamang ng 3 nakaraang mga taon bago ang isa kung saan ginawa ang may-katuturang desisyon. Ito ay sumusunod mula dito na kung ang negosyo ay nakakita ng isang error sa panahon kung saan ang pag-iinspeksyon ay hindi nalalapat, walang katuturan sa pagwawasto nito. Una sa lahat, ito ay dahil sa ang katunayan na ang Federal Tax Service ay hindi mai-tsek ang oras ng oras na ito, kahit na mayroong isang arrears sa nagbabayad. Bilang karagdagan, ang paksa ay hindi makakabalik o mai-credit ang sobrang bayad kung ang halaga ng mga pagbawas ay bumababa sa panahon ng pagwawasto. Ang pagsusuri sa mga obligasyon ng nagbabayad, samakatuwid, lampas sa tatlong taong panahon ay hindi posible.

Kontrobersyal na sitwasyon

Ayon kay Art. 78 ng Kodigo, isang labis na bayad na halaga ay dapat na itakda laban sa mga pagbabayad sa hinaharap ng ito o iba pang mga buwis, pag-aani ng iba pang mga pagbabawas o ibabalik. Ang kaukulang aplikasyon ay maaaring maipadala sa loob ng tatlong taon mula sa petsa ng pagbabayad. Sa ganoong sitwasyon, maaaring lumitaw ang isang problema. Nagbibigay ang nagbabayad ng isang na-update na deklarasyon na may isang pinababang halaga ng mga pagbabawas at isang pahayag ng offset. Sa petsa ng pagpapadala ng mga dokumento, ang panahon kung saan ang awtoridad ng pangangasiwa ay may karapatan na mapatunayan ang pag-uulat ay nag-expire. Alinsunod dito, ang inspeksyon ay walang dahilan upang maisagawa ang mga buong aktibidad tungkol sa dokumentasyon.

Sa kasong ito, inirerekumenda ng FTS na tanggapin ng yunit ng teritoryo ang isang pagpapahayag ng corrective. Ang isang aplikasyon para sa isang set-off o isang refund ay dapat isaalang-alang na isinasaalang-alang ang mga sumusuportang papel na ibinigay ng nagbabayad kasama ang kasunod na pagpapalabas ng isang naaangkop na desisyon. Sa gayon, ang pasanin ng patunay ay nakasalalay sa paksa. Kung ang isang na-update na pagbabalik sa VAT ay isinumite at ang halaga ng pagbabawas ay nabawasan sa loob nito, ang kaukulang aplikasyon para sa offset / refund ay hindi nasisiyahan. Para sa pagbabayad na ito, isang kakaibang sandali ang naitatag mula sa kung saan nagsisimula ang pagkalkula ng batas ng mga limitasyon. Ito ang petsa ng kalendaryo ng pagtatapos ng kaukulang panahon. Kung ang isang na-update na deklarasyon ng VAT ay isinumite pagkatapos ng 3 taon mula sa petsa ng pagkumpleto ng tagal ng oras kung saan ipinahayag ang isang positibong pagkakaiba, hindi ito ibabalik.

Halimbawang binagong pahayag

Ang pagpaparehistro ay isinasagawa sa parehong form na ginamit upang makagawa ng paunang impormasyon. Ang na-update na deklarasyon sa pinasimple na sistema ng buwis o iba pang sistema ng pagbubuwis ay kasama ang parehong mga sheet na naroroon sa mga orihinal na pahayag, kasama ang pagpapalit ng hindi tamang impormasyon na may tamang impormasyon, pati na rin ang pagdaragdag ng data na hindi tinukoy nang mas maaga. Ang mga seksyon 8-12 ay naglalaman ng isang espesyal na larangan. Napuno lamang ito sa paglilinaw ng deklarasyon - 001 "Kaugnayan ng dati nang ibinigay na data". Ang mga seksyon 8-9 ay isinagawa ng nagbabayad, 10-11 - ng mga ahente. Sa Sec. 12, ang impormasyon ay ipinasok ng mga taong hindi nagbabayad ng VAT, ngunit nagsumite ng mga invoice sa mga customer. Ang haligi 001 ay maaaring magkaroon ng isa sa mga sumusunod na halaga:

- 0 - kung kinakailangan, iwasto ang nakalarawan na data sa seksyong ito. Sa iba pang mga patlang na may sign 0 ipasok ang tamang impormasyon.

- 1 - kung hindi mo kailangang gumawa ng mga pagbabago, dahil ang naunang ibinigay na data ay tama. Ang iba pang mga patlang ay minarkahan ng mga gitling.

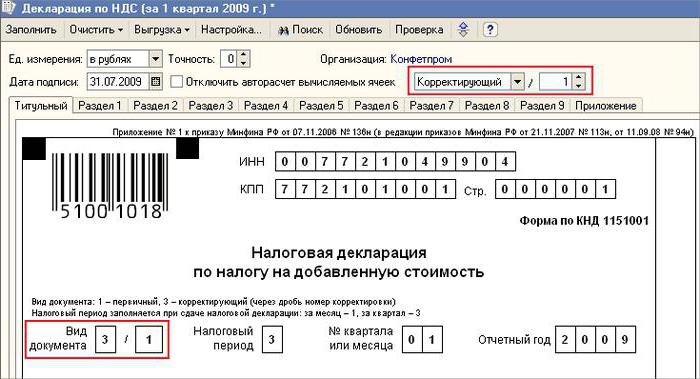

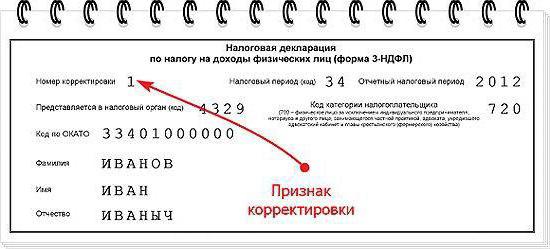

Ang takip na pahina ay mayroon ding kinakailangang patlang - numero ng pagwawasto. Ang isang numero ay naipasok sa loob nito, na tumutugma sa serial number ng indikasyon ng mga pagbabago sa mga pahayag. Sa kaso ng paunang pag-file ng deklarasyon, nakatakda ang 001 Sa bawat kasunod na pagsasaayos, nagbabago ang bilang sa pagtaas ng pagkakasunud-sunod - 002, 003, at iba pa.

Mga Tampok ng Tagumpay

Ang ilang mga paghihirap ay lumitaw kapag nagbibigay ng isang dokumento ng pagwawasto tungkol sa isang negosyo na huminto na, ngunit ang mga tungkulin at karapatan nito ay inilipat sa ibang kumpanya. Ang sitwasyong ito ay katangian ng muling pag-aayos na isinasagawa sa anyo ng pag-access.Narito dapat ay sumangguni sa Art. 50 Code ng Buwis. Sa talata 5 sinasabing kung sakaling sumali sa isang ligal na nilalang sa isa pa, ang kaakibat na negosyo ay kumikilos bilang tagatalaga tungkol sa obligasyong ibabawas ang ipinag-uutos na pagbabayad. Kung ang kahalili na nakilala sa mga ulat na ibinigay ng kumpanya bago ang muling pag-aayos, mga pagbaluktot na humantong sa isang underestimation ng halagang babayaran, dapat siyang gumawa ng isang dokumento ng pagwawasto at iharap ito sa kanyang ngalan. Ang na-update na deklarasyon ay ipinadala sa lugar ng pagrehistro ng kaakibat na samahan.

Mahalagang punto

Huwag kalimutan na ang katiyakan sa lugar ng pagkakaloob ng dokumento ng pagwawasto ay hindi nagpapaliban sa kahalili mula sa pagtatakda ng badyet, na dapat matanggap ang halaga. Kung ito ang antas ng pederal, pagkatapos ay walang paghihirap. Maaaring lumitaw ang mga problema kung ang buwis ay dapat mai-kredito sa badyet sa rehiyon. Ipagpalagay, sa panahon ng isang muling pagsasaayos sa anyo ng isang pag-akit, isang ligal na nilalang na matatagpuan sa teritoryo ng isa sa mga paksa ng bansa ay tumigil na. Sa panahon ng kanyang trabaho, ang mga pagkakamali ay isiniwalat sa naunang isinumite na mga ulat. Ang assignee ay matatagpuan sa ibang rehiyon. Nagsumite siya ng isang dokumento ng pagwawasto sa address ng kanyang account, at binabayaran ang halaga ng mga arrears sa badyet ng entidad na kung saan ito ay ibabawas ng kaakibat.

Opsyonal

Kung sakaling ang maling impormasyon at pagkakamali ay matatagpuan sa mga pahayag na hindi humantong sa isang pagbawas sa halaga ng buwis, ang pagkakaloob ng isang corrective dokumento ay tama at hindi ang obligasyon ng nagbabayad. Sa nakaraang edisyon ng Art. 81 NK walang ganoong salitang pananalita. Bilang isang resulta, ang karapatan ng paksa ay hindi palaging nakakaugnay sa obligasyon ng inspeksyon na tanggapin ang susugan na pag-uulat. Sa ngayon, ang iligal na pagtanggi ng FTS ay nagiging maliwanag. Ang istraktura ng control ay obligadong tanggapin ang na-update na deklarasyon at irehistro ito nang hindi lalampas sa araw (araw ng pagtatrabaho) na sumusunod sa bilang ng mga dokumento ng kalendaryo.

Pagtatanggi

Ang binagong pahayag ay maaaring magamit bilang isang mekanismo na nakakatipid sa nagbabayad mula sa pagpapataw ng mga parusa. Ang sitwasyong ito ay pinapayagan sa ilalim ng ilang mga kundisyon. Kung ang pag-uulat ng corrective ay isinumite sa inspeksyon pagkatapos makumpleto oras ng pag-file ng isang pahayag at ang panahon ng pagbabawas ng pagbabayad, ang paksa ay walang bayad sa pananagutan kung:

- Ipinadala ang mga dokumento hanggang sa nalaman ng tao na ang control body ay nagsiwalat ng katotohanan ng pagbawas sa halagang dapat bayaran o ang appointment ng isang site na inspeksyon. Sa kasong ito, bago ang pagkakaloob ng pagwawasto ng pag-uulat, binawasan ng nilalang ang nawawalang bayad at interes.

- Ang isang na-update na deklarasyon ay isinumite pagkatapos ng isang pag-audit ng on-site para sa may-katuturang panahon, bilang isang resulta kung saan walang mga pagkakamali o hindi pagmuni-muni ng anumang impormasyon na humahantong sa isang underestimation ng mga halagang babayaran na ibabayad.

Ang pagbubukod mula sa pananagutan ay nagpapahiwatig ng pagbubukod ng mga parusa. Sa kasong ito, ang obligasyon na magbayad ng interes ay nananatili. Ito ay dahil sa ang katunayan na hindi sila nalalapat sa mga panukalang pananagutan sa buwis. Bilang karagdagan, ang Decree ng Korte Suprema ng Arbitrasyon ng Ruso ng Russian Federation No. 5 na may petsang 02.28.2001 na itinatag na sa mga pagkakataong ito ang exemption mula sa pananagutan na tinukoy sa Artikulo 120 at 122 ng Tax Code ay nangangahulugan.

Konklusyon

Ang isyu tungkol sa pag-offset ng mga halaga ng buwis sa ilalim ng isang corrective deklarasyon ay napagpasyahan ng control body pagkatapos ng pagrehistro ng pag-uulat ng susugan. Maaaring tanggihan ng inspeksyon ang paksa. Sa kasong ito, ang na-update na deklarasyon ay mairehistro lamang at isinasaalang-alang. Kung positibo ang desisyon, ang empleyado ng Federal Tax Service ay dapat gumawa ng maraming mga aksyon. Una sa lahat, obligado siyang kanselahin ang pagrehistro ng naisumite na susugan na deklarasyon. Pagkatapos nito, inilalapat niya ang isang espesyal na pamamaraan para sa pag-aayos ng dokumento sa pagwawasto. Kung ang isang error na humahantong sa isang pagbabago sa halaga ng buwis ay ipinahayag pagkatapos ng isang tatlong-taong panahon, ang entidad ay hindi maaaring magsumite ng isang na-update na deklarasyon.Sa kasong ito, ang pagkakaloob ng isang dokumento ng pagwawasto ay hindi isang obligasyon, ngunit ang karapatan ng nagbabayad.