Alinsunod sa naaangkop na batas, hindi lalampas sa ika-25 araw ng buwan kasunod ng nakaraang panahon ng buwis, ang anumang kumpanya ay dapat magtipon ng pagbabalik sa VAT. Ang mga tagubilin para sa pagpuno ay dapat kilalanin sa bawat tao na awtorisado para sa aksyon na ito, ngunit ang ilan ay hindi maiintindihan ang mga indibidwal na tampok, at ang anumang mga error dito ay hindi kanais-nais.

Ano ito

Ang pagbabalik ng buwis ay isang pahayag ng espesyal na tagapagbabayad ng buwis:

- tungkol sa mga gastos na natamo at kita;

- iba't ibang mga bagay na napapailalim sa pagbubuwis;

- base sa buwis at benepisyo;

- pangunahing mapagkukunan ng kita;

- kinakalkula na halaga ng buwis;

- iba pang impormasyon na maaaring magsilbing batayan sa pagkalkula at paggawa ng mga pagbabayad ng buwis.

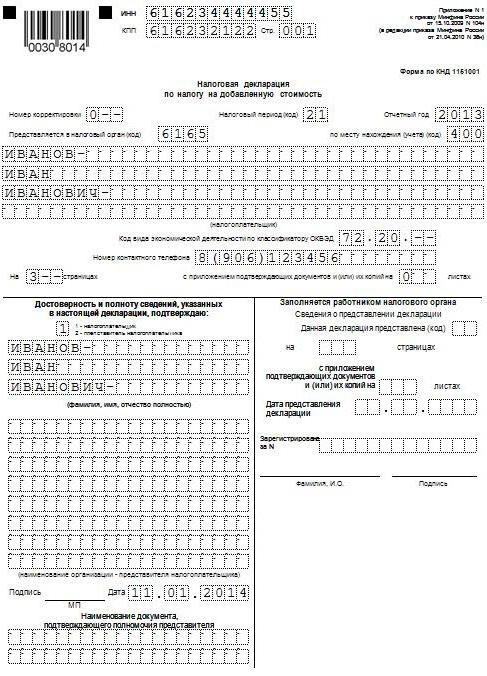

Ang bawat kumpanya sa lugar ng pagrehistro nito kasama ang Serbisyo ng Buwis na Pederal alinsunod sa itinatag na mga format ay dapat ibigay sa elektronikong form na may isang pagbabalik sa VAT. Ang mga tagubilin para sa pagpuno ay kasama ang lahat ng mga pangunahing kinakailangan para sa impormasyong nai-post sa naturang mga dokumento. Sapat na gawin ang lahat nang tama at ibukod ang anumang mga pagkakamali. Nararapat din na tandaan ang katotohanan na ang lahat ng may-katuturang dokumentasyon ay dapat na nakadikit sa deklarasyon, ang listahan ng kung saan ay tinutukoy din ng kasalukuyang Code ng Buwis.

Mahalagang malaman

Hindi alam ng lahat na mula noong 2014, ang isang bagong edisyon ay nagsisimula, ayon sa bawat buwis o ahente ng buwis nang walang pagkabigo, dapat magbigay ng Federal Tax Service sa lugar ng pagpaparehistro ng isang dalubhasang deklarasyon sa electronic form sa tinukoy na format sa pamamagitan ng dalubhasang mga channel ng komunikasyon gamit ang operator ng EDI. Gayunpaman, walang pagkakaiba sa kung gaano karaming mga empleyado ang nagtatrabaho sa kumpanya - sa anumang kaso, ang isang pagbabalik sa VAT ay dapat mailabas. Ang tagubilin sa pagpuno hanggang Disyembre 31, 2013 na itinakda ang pangangailangan na magabayan ng talata 3 ng Artikulo 80 ng kasalukuyang Tax Code, na pinapayagan ang pag-uulat sa papel kung ang average na bilang ng mga empleyado ay mas mababa sa 100 katao. Gayundin, sa electronic form, maaaring ibigay ang anumang dokumentasyon, na ayon sa Tax Code ay dapat iharap kasama ang deklarasyon.

Sino ang maaaring kumuha ng papel?

Kung ang iba't ibang mga organisasyon at indibidwal na negosyante para sa tatlong nakaraang mga buwan ay may kabuuang kita mula sa pagbebenta ng anumang mga kalakal na hindi kasama ang VAT nang hindi hihigit sa dalawang milyong rubles, kung gayon sa kasong ito hindi nila dapat makuha ang kaukulang deklarasyon ng VAT. Nagbibigay din ang tagubilin ng pagpuno para sa kumpletong pag-aalis ng mga taong mula sa anumang mga tungkulin ng nagbabayad ng buwis.

Ngunit sa parehong oras, huwag kalimutan na kung ang tulad ng isang nagbabayad ng buwis ay nagpasya na mag-isyu ng isang invoice sa consumer, kung saan inilalaan niya ang halaga ng buwis, kung gayon sa kasong ito dapat itong isumite sa badyet ng estado. Alinsunod dito, sa pagsasaalang-alang na ito, ang mga hakbang-hakbang na mga tagubilin para sa pagpuno ng isang pagbabalik sa VAT ay dapat na sundin at ang mga partikularidad ng pag-compile ng dokumentong ito ay dapat isaalang-alang.

Ang mga nagbabayad ng buwis na nagpasya na lumipat sa UTII, Unified Social Tax, USN, o PSN ay hindi makikilala bilang mga nagbabayad ng VAT, ngunit ang mga kumpanyang iyon o negosyante na gumagamit ng "imputed" -NVD o "pinasimple" -USN ay kailangan pa ring magbayad ng mga buwis sa pag-import sa teritoryo ng Russia ng anumang mga kalakal.Kabilang sa iba pang mga bagay, sa kaso ng paggamit ng UTII, Unified Social Tax, USN o PSN, ang mga hakbang-hakbang na tagubilin ay ibinigay din para sa pagpuno ng isang pagbabalik sa VAT kung ang iba't ibang mga operasyon ay isinasagawa sa ilalim ng simple o mga kasunduan sa pakikipagtulungan ng pamumuhunan, pati na rin ang pamamahala ng tiwala ng anumang kasunduan sa pag-aari o konsensya.

Kung ang isang kumpanya ay naglabas ng isang invoice ng VAT kung saan inilalaan ang VAT, dapat ding bayaran ang buwis na ito kasama ang pagsusumite ng isang kaukulang deklarasyon. Sa madaling salita, ang samahan na gumagamit ng pinasimple na sistema ng buwis na may "kita" na layunin ng pagbubuwis ay naglalabas ng isang invoice sa mga customer nito kung saan inilalaan ang VAT, na awtomatikong pinipilit itong ganap na magbayad ng buwis na ito sa badyet ng estado at magsumite sa naaangkop na awtoridad sa lahat ng mga dokumento bilang Kinakailangan ito ng mga tagubilin para sa pagpuno ng isang pagbabalik ng buwis sa VAT. Kasabay nito, kapag kinakalkula ang solong buwis, ang halaga ng VAT ay hindi dapat isama sa kabuuang kita.

Pagsumite ng isang pinasimple na pagpapahayag

Kung ang isang nagbabayad ng buwis ay hindi kasangkot sa anumang mga operasyon kung saan ang pera ay inilipat sa pamamagitan ng kanyang mga account sa bangko, at hindi rin nagtatapon ng anumang mga bagay ng pagbubuwis ng VAT, kung gayon sa kasong ito ang mga tagubilin para sa pagpuno ng isang pagbabalik ng buwis sa VAT ay nagbibigay ng posibilidad na maibigay ang mga ito pinasimple na deklarasyon. Sinasabi ng Federal Tax Service na para sa mga nagbabayad na walang kinakailangang isumite ang lahat ng mga dokumento nang eksklusibo sa electronic format.

Ano ang mangyayari kung hindi mo iniisip?

Ang sinumang kumpanya ay dapat magsumite ng pagbabalik ng VAT sa isang napapanahong paraan. Mga tagubilin para sa pagpuno, mga detalye ng kasalukuyang batas at ligal na mga kaugalian - lahat ng ito ay malinaw na nagpapahiwatig na ang mga dokumento ay dapat isumite sa oras, kung hindi man ang kumpanya ay sisingilin ng 5% ng buwis mismo. Ang parusang ito ay kailangang bayaran para sa bawat hindi kumpleto o buong buwan ng pagkaantala mula sa araw na itinakdang huling para sa pag-file ng deklarasyong ito, habang ang kabuuang halaga ng multa ay hindi maaaring lumampas sa 30% ng kabuuang buwis o mas mababa sa 1000 rubles.

Halimbawa ng pagpuno

Susunod, magpapakita kami ng isang pamantayang halimbawa kung paano napupuno ang pagbabalik ng VAT (mga tagubilin para sa pagpuno). Ang mga kondisyon para sa pagsusumite ng dokumentong ito ay nag-iiba depende sa lugar kung saan nagpapatakbo ang kumpanya at kung gaano kalaki ang negosyo. Ginagamit namin ang data ng accounting sa buwis na ibinigay ng Gazprom para sa unang quarter ng 2015. Ang lahat ng mga operasyon na may kaugnayan sa pagbebenta ng mga produkto ay binubuwis sa rate na 18%, at ang lahat ng mga operasyon na dapat isaalang-alang sa proseso ng paghahanda ng deklarasyon ay ipinahiwatig sa ibaba:

- Oktubre 2014 Ang VAT ay binabayaran sa badyet, na kung saan ay hindi mapigil sa pagbabayad ng upa ng iba't ibang pag-aari ng munisipyo noong Oktubre, Nobyembre at Disyembre 2014. Ang pag-upa ng pag-aari ay isinasagawa alinsunod sa isang kasunduan na natapos sa isang komite na nakatuon sa pamamahala ng mga ari-arian ng lungsod ng Mytishchi sa rehiyon ng Moscow. Ang kabuuang presyo ng pag-upa ay 600,000 rubles (kasama ang VAT sa halagang 91 525 rubles). Noong Oktubre 2, 2014, ang invoice No. 502 ay inisyu para sa halaga ng VAT, na hindi pinigil sa upa para sa ikaapat na quarter ng 2014, na naitala sa pagbili ng libro - 600,000 rubles. (kasama ang VAT sa halagang 91 525 rubles).

- Enero 2015 Ang isang advance ay natanggap mula sa Gamma LLC para sa hinaharap na paghahatid ng mga natapos na produkto alinsunod sa kasunduan No. 1. Noong Enero 14, 2015, isang invoice ang inisyu para sa paunang bayad sa Hermes, na naitala sa sales book - 2 360 000 rubles. (kasama ang VAT sa halagang 360,000 rubles).

- Enero 2015 Ayon sa kontrata No. 2, OOO Master, ang mga natapos na produkto ay naipadala. Noong Enero 19, 2015, ang "Master" ay inisyu ng isang invoice No. 2, na naitala sa sales book - 590,000 rubles. (kasama ang VAT sa halagang 90,000 rubles).

- Enero 2015 Ang VAT ay binabayaran sa badyet, na kung saan ay hindi mapigil sa pagbabayad ng upa ng mga munisipal na ari-arian noong Enero, Pebrero at Marso 2015. Ang pag-upa ng pag-aari ay isinasagawa alinsunod sa isang kasunduan na natapos sa isang komite na kasangkot sa pamamahala ng munisipal na ari-arian ng lungsod ng Mytishchi, Rehiyon ng Moscow. Ang kabuuang presyo ng pag-upa ay 600,000 rubles (kasama ang VAT sa halagang 91,525 rubles). Sa dami ng VAT na pinigilan mula sa upa para sa ika-IV quarter ng 2014, inilabas ang invoice No. 3 na may petsang Enero 20, 2015, na naitala sa sales book - 600,000 rubles. (kasama ang VAT sa halagang 91 525 rubles).

- Pebrero 2015 Ang isang paunang bayad ay ililipat sa mga supplier ng materyales, na Modus LLC, alinsunod sa kasunduan Blg. 3. Noong Pebrero 3, 2015, naipon ng Modus at nagsumite ng invoice No. 45, na binibigyang diin ang halaga ng VAT na nakarehistro sa book ng pagbili sa halagang 236,000 rubles (kasama ang VAT sa halagang 36,000 rubles).

- Pebrero 2015 Ang mga materyales na kinakailangan para sa paggawa ng mga produkto alinsunod sa Kasunduan Blg. 4 ay binili at tinanggap mula sa Modus LLC. Lahat ng mga materyales sa IV quarter ng 2014 ay binayaran nang maaga, at mula sa pagsulong na ito ay tinanggap para sa pagbawas ng VAT sa ika-IV quarter ng 2014. Noong Pebrero 5, 2015, ang invoice No. 150 ay natanggap mula sa Modus, na naitala sa pagbili na libro. Noong Oktubre 22, 2014, isang invoice para sa prepayment No. 1230 ay inisyu, na naitala sa sales book ng kabuuang 1,770,000 rubles (kabilang ang VAT sa halagang 270,000 rubles).

- Marso 2015 Alinsunod sa kasunduan Blg 5 natapos sa RAO EU LLC, ang mga natapos na produkto ay naipadala. Noong Marso 16, 2015, ang RAO EU LLC ay naglabas ng invoice No. 4, na naitala sa sales book para sa kabuuang 1,062,000 rubles (kasama ang VAT sa halagang 162,000 rubles).

Alinsunod sa talata 3 ng kasalukuyang pamamaraan, ang ulat ay hindi kasama ang mga seksyon 4, 5, 6, 7, 10, 11, 12, pati na rin ang hiwalay na mga appendice sa mga seksyon 3, 8, at 9, iyon ay, hindi nila dapat isama Bumalik ang VAT. Ang tagubilin sa pagpuno (mga kondisyon ng pag-file) ay nagbibigay para sa isang tonelada ng iba pang mga subtleties na kailangan ding isaalang-alang.

Mga Pangunahing Tampok

Ang pagpuno ng ika-10 at ika-11 na seksyon ay dapat gawin lamang kung ang mga invoice ay natanggap o inilabas sa loob ng balangkas ng aktibidad sa interes ng ibang tao, batay sa:

- sa mga kasunduan sa komisyon o mga kasunduan sa ahensya;

- ang mga kasunduan sa pagpapasa ng kargamento, kung ayon sa kanila, ang natanggap lamang na kita bilang bayad ay isinasaalang-alang bilang bahagi ng kita kung saan dapat isumite ang pagbabalik ng VAT, mga tagubilin para sa pagpuno (pangunahing mga panuntunan);

- gumaganap ng iba't ibang mga function ng developer.

Dapat pansinin na sa kasong ito, hindi lahat ay dapat magsumite ng pagbabalik sa VAT. Ang mga tagubilin para sa pagkumpleto (mga panuntunan) ay nagbibigay para sa katuparan ng mga obligasyong ito kung ang negosyante (samahan) na kinumpleto ng dokumento na ito ay nakakatugon sa isa sa mga sumusunod na kondisyon:

- ay isang nagbabayad ng buwis;

- exempted mula sa mga tungkulin ng isang nagbabayad ng buwis na may kaugnayan sa pagtatatag at pagbabayad ng VAT, o, sa prinsipyo, ay hindi isang nagbabayad ng buwis na ito, ngunit sa parehong oras ay kumikilos bilang isang ahente ng buwis.

Ang listahan na ito ay hindi kasama ang mga taong hindi nagbabayad ng buwis na ito (kung hindi sila mga ahente ng buwis) at kung sino, nang naaayon, ay hindi dapat magbunot ng pagbabalik sa VAT. Ang mga tagubilin para sa pagkumpleto, mga deadline at iba pang mga nuances ng mga naturang tao ay hindi dapat isaalang-alang, ngunit kung naglalabas sila ng ilang mga invoice sa proseso ng pagsasagawa ng mga pansamantalang aktibidad sa kanilang sariling ngalan, kinakailangan na magsumite sa awtoridad ng buwis ng isang detalyadong talaarawan ng accounting para sa inisyu at natanggap na mga invoice sa elektronik form gamit ang mga channel sa telecommunication. Dapat itong gawin hindi lalampas sa ika-dalawampu't araw ng buwan kasunod ng nag-expire na quarter.

Error na walang pagpuno

Mga tagubilin para sa pagkumpleto ng deklarasyon para sa Refund ng VAT sa maraming mga tao ay maaaring medyo kumplikado, samakatuwid, upang maiwasan ang mga pagkakamali, ang serbisyo ng buwis ay binuo at ipinakita sa opisyal na website ang lahat ng kinakailangang mga ratios sa kontrol. Kapansin-pansin na nagbibigay ito hindi lamang ng kontrol ng aritmetika ng iba't ibang mga tagapagpahiwatig ng pag-uulat, ngunit din lohikal. Sa napakaraming mga kaso, ang mga nasabing ratios ay inilalagay sa kanilang mga produkto ng mga nag-develop ng mga dalubhasang programa sa accounting, sa tulong ng kung saan ang deklarasyon ng VAT ay mas madaling napuno. Ang mga tagubilin para sa pagpuno (tingnan ang halimbawang deklarasyon sa itaas) sa opisyal na website ay nagbibigay ng isang tinatayang pag-unawa sa kung paano maaaring tumugon ang mga inspektor sa kaganapan ng anumang mga pagkakaiba sa deklarasyon ng VAT 2016.

Kapansin-pansin din na sa website ng Federal Tax Service ng Russian Federation maaari kang makahanap ng mga ratios sa control para sa isang bilang ng iba pang mga buwis.

Manwal ng pagtuturo

Ang Federal Tax Service ng Russian Federation ay nakabuo ng sariling mga patnubay sa kung paano punan ang isang VAT return (mga tagubilin para sa pagkumpleto). Kasama sa detalyadong tagubilin ang isang inirekumendang listahan ng mga aksyon para sa pagsunod sa mga nagbabayad ng buwis pagkatapos magsumite ng isang espesyal na kinakailangan. Kapansin-pansin na ang kinakailangang ito ay ipinadala kung ang awtoridad ng buwis ay nagpapakilala sa anumang hindi pagkakapare-pareho o pagkakasalungatan, at sa parehong oras ay naglalaman ng isang kumpletong listahan ng mga transaksyon kung saan nakita ang mga pagkakaiba-iba.

Pamamaraan

Ang order mismo ay ang mga sumusunod:

- Ang isang resibo ay ipinagkaloob sa awtoridad sa buwis na nagsasabi na ang mga kinakailangan para sa TCS ay tinanggap ng elektroniko sa loob ng anim na araw mula sa sandaling ipinadala sa kanila ang kahilingan;

- Tungkol sa lahat ng mga rekord na ipinahiwatig sa natanggap na kahilingan, ang isang detalyadong pagsusuri ng kawastuhan ng pagpuno ng deklarasyon ay isinasagawa, at ang tala na naipakita dito ay sinuri laban sa iginuhit na invoice. Ang partikular na pansin ay binabayaran sa kawastuhan ng pagpuno sa iba't ibang mga detalye ng mga talaan kung saan natagpuan ang mga pagkakaiba-iba. Maaari itong maging mga numero, petsa, ang tama ng pagkalkula ng halaga ng buwis, mga tagapagpahiwatig ng kabuuan. Kung ang pagbabawas ng invoice ay isinasagawa sa mga bahagi (iyon ay, nang maraming beses), pagkatapos sa kasong ito, isinasagawa ang isang karagdagang tseke ng kabuuang halaga ng VAT, na tinanggap para sa pagbabawas para sa lahat ng mga talaan ng account na ito, kasama na rin ang accounting para sa mga nakaraang panahon.

- Parang nilinaw ang deklarasyon na nagpapahiwatig ng tamang impormasyon sa kaganapan na ang anumang mga pagkakamali ay nakilala sa deklarasyon na humantong sa isang pagbawas sa kabuuang halaga ng babayaran na ibabayad.

- Kung ang error na ipinahiwatig sa deklarasyon ay hindi nakakaapekto sa dami ng VAT, kung gayon sa kasong ito, ang mga detalyadong paliwanag ay binibigyan ng tamang impormasyon. Inirerekumenda din ang mga na-update na deklarasyon. Ang mga paliwanag ay maaaring iharap sa libreng porma sa papel o magkaroon ng isang pormal na form sa pamamagitan ng operator EDI. Upang maipadala ang mga paliwanag sa isang pormal na form, kailangan mo munang tiyakin na ang operator ng EDI o ang nag-develop ng sistema ng accounting na ginagamit mo ay may tulad na isang pagkakataon.

- Kung matapos suriin ang kawastuhan ng pagpuno hindi posible upang makahanap ng anumang mga pagkakamali, ang isang abiso tungkol dito ay maipadala sa naaangkop na awtoridad sa buwis sa pamamagitan ng pagsusumite ng mga paliwanag.

Kapansin-pansin din na kapag ang pag-export sa mga bansa ng Customs Union, ang mga tagubilin para sa pagpuno ng VAT return (Belarus at Kazakhstan) ay dapat ding sundin, at dapat din itong isaalang-alang kapag pinupunan ang mga papel sa naturang transportasyon.

Ang lahat ng mga tampok na ito ay dapat isaalang-alang kapag pinupunan ang mga naturang dokumento. Ang isang pulutong ng pansin ay binabayaran sa paghahanda ng pagbabalik ng buwis, pati na rin ang tama at pagkakaroon ng mga maliit na detalye, kaya kailangan mong tiyakin na ang lahat ng mga ito ay naroroon, at ang iyong kumpanya ay hindi huli na mabayaran dahil sa ilang mga menor de edad na mga bahid.Bilang karagdagan sa mga parusa, muling pagpuno at pag-double-check sa lahat ng dokumentasyon ay isang karagdagang pagkawala ng oras na walang nangangailangan.