Ang pagbabalik ng buwis ay isang opisyal na pahayag ng nagbabayad tungkol sa kita na natanggap sa kanya para sa isang tiyak na panahon, ang mga benepisyo at mga diskwento na nalalapat sa kanila. Ang dokumento na ito ay isinumite sa awtorisadong katawan sa isang espesyal na aprubadong form. Batay sa impormasyong nakapaloob dito at ang mga rate ng buwis na naaangkop sa oras ng paghahatid, sinusubaybayan ng Federal Tax Service ang halaga ng bayad na babayaran. Ang batas ay naglalaman ng maraming iba't ibang mga pagpipilian para sa paglikha ng isang pagpapagana ng kapaligiran para sa mga negosyante. Ang mga paksang iyon na sa isang kadahilanan o iba pa ay napilitang suspindihin ang kanilang mga aktibidad ay hindi napansin. Para sa mga nasabing negosyante, ang isang pinasimple na pagbabalik ng buwis ay ibinibigay. Isaalang-alang ang dokumentong ito nang mas detalyado.

Pangkalahatang impormasyon

Ang nag-iisang pinasimple na pagbabalik ng buwis, ang modelo ng kung saan ay ipinakita sa artikulo, ay naaprubahan sa pamamagitan ng pagkakasunud-sunod ng Ministri ng Pananalapi Blg 62n. Ang dokumento na ito ay isinumite sa awtorisadong control body ng mga entity na nagbabayad ng maraming bayad, ngunit hindi nagsagawa ng mga aktibidad sa panahon ng pag-uulat, ay hindi nagsagawa ng anumang operasyon na sumali sa paglilipat ng mga pondo sa kanilang mga cash desks o mga account sa bangko, at walang mga bagay na pagbubuwis sa mga pagbawas na ito. Nang simple, isang solong pinasimple na pagbabalik ng buwis ay isang form ng impormasyon sa buod sa pag-uulat ng zero. Ang pamamaraan para sa pagsusumite nito ay kinokontrol ng talata 2 ng Art. 80 Code ng Buwis. Form ng dokumento sa KND 1151085.

Mahalagang punto

Ang solong pinasimple na form ng pagbabalik ng buwis ay inilaan para sa mga negosyante na, sa panahon ng pag-uulat, ay walang anumang paggalaw ng mga pondo sa kanilang mga account o sa cash desk. Ang ilang mga paksa ay hindi maunawaan ang panuntunang ito. Ang isang bilang ng mga negosyante ay naniniwala na ang isang kumpletong kakulangan ng pondo ay isang kakulangan ng kita. Dapat pansinin na ang mga gastos ng negosyo ay kumikilos bilang paggalaw ng pera. Alinsunod sa mga probisyon ng mga kabanata 21, 25, 30, 24 ng Tax Code, ang nagbabayad ay hindi ibinukod mula sa obligasyong magbayad ng mga bayarin sa badyet kung hindi siya nagbebenta ng mga serbisyo, trabaho, kalakal.

Mga Tampok

Ang iisang pinasimple na pagbabalik ng buwis para sa mga indibidwal na negosyante, sa esensya, ay pumapalit sa pag-uulat ng tatlong ipinag-uutos na pagbabayad:

- VAT.

- Mga pagbabawas mula sa kita.

- Buwis sa pag-aari.

Ngunit may mga sitwasyon kung ang isang nagbabayad na hindi nagsasagawa ng negosyo at hindi tumatanggap ng kita ay hindi maaaring gumamit ng UDMD. Halimbawa, ang mga nakapirming assets ay naupahan, ang pagbabayad kung saan nakakaapekto sa halaga ng kita at dapat na maipakita sa kaukulang pagpapahayag. Sa kasong ito, ang isang hindi nagpapatakbo ng negosyo ay naghihirap sa mga pagkalugi. Maaaring bayaran ang pagpapaupa gamit ang r / s at ipakilala sa VAT. Sa kasong ito, ang samahan ay nagsumite ng mga ulat sa buwis sa ext. gastos. Kung ang isang kumpanya ay may isang empleyado, binabayaran ito ng suweldo. Ito, nang naaayon, ay nangangailangan ng gastos ng samahan. Sa ganitong mga kaso, hindi maaaring gamitin ang isang pinasimple na pagbabalik ng buwis.

Isang kaso

Ang isang solong pinasimple na pagbabalik ng buwis ay isinumite ng isang bagong nilikha na kumpanya na hindi nagsasagawa ng negosyo, ay hindi pa binuksan ang isang bank account at hindi naayos ang mga assets sa balanse nito. Nangangahulugan ito na ang awtorisadong kapital ng organisasyon ay dapat na nabuo mula sa mga ari-arian na hindi napapailalim sa pagbubuwis.

Pangkalahatang pagkakasunud-sunod

Ang solong pinasimple na pagbabalik ng buwis ay binubuo ng 2 sheet.Ang una ay nagpapahiwatig ng mga uri ng pagbabawas na kung saan, sa katunayan, ibinibigay ang pag-uulat. Ang pangalawang sheet ay naglalaman ng impormasyon tungkol sa nagbabayad - isang indibidwal na hindi isang negosyante. Ang quarter ay ang panahon ng pag-uulat kung saan ipinakita ang isang pinasimple na pagbabalik ng buwis. Ang deadline ay hindi lalampas sa ika-20 araw ng buwan na nagaganap pagkatapos ng katapusan ng panahon. Ang dokumento ay ipinakita sa Federal Tax Service sa lokasyon ng samahan o ang address ng indibidwal. Ang pag-uulat ay isinumite sa anyo ng elektronik o papel.

Ang nagbabayad ay maaaring lumapit sa Federal Tax Service nang personal o ipadala ang kanyang kinatawan sa serbisyo. Pinapayagan din ng batas ang pagpapadala ng mga dokumento sa pamamagitan ng koreo. Kung nakalimutan ng nagbabayad ang mga huling oras para sa pagsusumite ng isang pinasimple na pagbabalik ng buwis, isang multa ang ipinapataw sa kanya sa ilalim ng Artikulo 119 ng Tax Code. Kapag nagpapadala ng isang dokumento sa pamamagitan ng rehistradong mail, kinakailangan upang gumuhit ng isang karagdagang imbentaryo ng pamumuhunan. Sa form ng papel, 2 kopya ng pag-uulat ang ibinigay. Sa electronic form, ang deklarasyon ay isinumite nang direkta sa pamamagitan ng website ng Federal Tax Service o sa pamamagitan ng kasunduan sa pamamagitan ng EDI. Kung ang dokumento ay ipinakita ng kinatawan, dapat siyang magkaroon ng isang kapangyarihan ng abugado na nagpapatunay sa may-katuturang awtoridad.

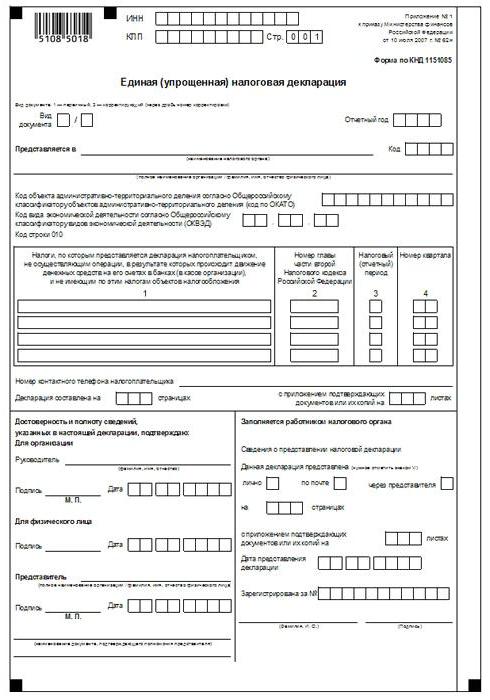

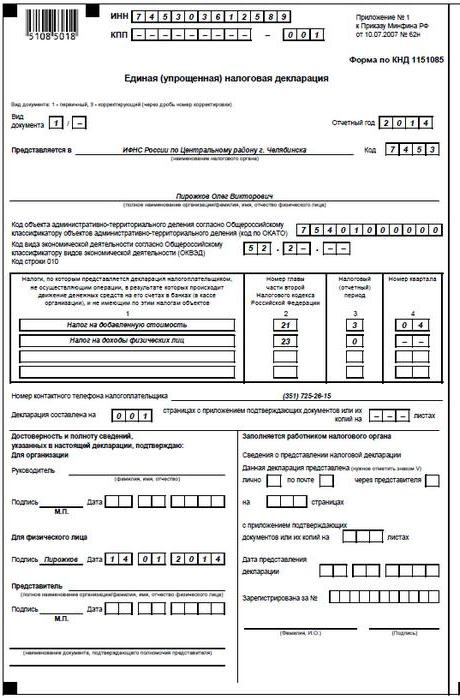

Single pinasimple na pagbabalik ng buwis: sample form (rules)

Sa pangkalahatan, ang dokumento ay hindi naiiba sa regular na pag-uulat. Gayunpaman, kapag pinagsama-sama ito, dapat mong sumunod sa isang bilang ng mga patakaran. Ang isang solong pinasimple na pagbabalik ng buwis ay maaaring mai-file sa isang computer o mano-mano mano-mano. Para sa mga indibidwal na negosyante, ang impormasyon ay dapat ipasok lamang sa unang pahina. Kapag pinupunan, pinahihintulutang gamitin ang itim o asul na tinta. Sa parehong mga pahina ng impormasyon sa pag-uulat ay dapat na maipasok sa mga indibidwal na hindi negosyante at hindi nagpapahiwatig ng TIN. Ang mga pagwawasto sa deklarasyon ay hindi pinapayagan.

Pahina 1

Sa larangan ng "INN", dapat ipahiwatig ng mga organisasyon at indibidwal na negosyante ang kanilang numero ng nagbabayad ng buwis alinsunod sa sertipiko na inisyu ng Federal Tax Service para sa pagpaparehistro. Ang mga indibidwal na negosyante ay hindi pinupunan ang kolum na "KPP". Alinsunod dito, ang impormasyon dito ay ibinibigay lamang ng mga organisasyon. Ang kolum na "Uri ng dokumento" ay nakumpleto tulad ng sumusunod:

- Kung ang pag-uulat ay ibinigay sa kauna-unahang pagkakataon - ilagay ang "1 / -".

- Kung ang unang pagwawasto, ipahiwatig ang "3/1".

- Kung ang pangalawang pagwawasto ay "3/2".

Sa haligi na "Pag-uulat ng taon", ayon sa pagkakabanggit, ay nagpapahiwatig ng taon kung saan ibinigay ang UDMT. Sa linya na "Ibinigay sa ..." ipasok ang pangalan ng kagawaran ng Federal Tax Service, na nagbibigay ng isang pinasimple na deklarasyon. Kung ang isang tao ay nagsumite ng isang dokumento, ang kanyang buong pangalan ay ipinahiwatig nang walang mga pagdadaglat (sa buo, ayon sa data ng pasaporte). Ang mga organisasyon ay nagpasok ng kanilang buong pangalan. Sa linya na "OKATO Code" ay nagpapahiwatig ng OKTMO code (mga pagbabago na ipinakilala mula noong Enero 1, 2014). Sa haligi "Code ng uri ng pang-ekonomiyang aktibidad ayon sa OKVED" ipasok ang digital na pagtatalaga ng classifier. Ang mga code ay naroroon sa katas ng USRLE o USRIP.

Mga Talahanayan

Ang mga haligi 1 at 2 ay nagpapahiwatig ng linya sa pamamagitan ng linya ng pangalan ng mga buwis kung saan isinumite ang isang pinasimple na deklarasyon. Ang mga pagbabawas ay dapat gawin alinsunod sa naitatag na bilang ng mga kabanata na nilalaman sa ikalawang bahagi ng Code ng Buwis. Bukod dito, ang dokumento ay naglalaman ng Apendise 1. Sa pangalawang haligi nito ay nagpapahiwatig ng bilang ng may-katuturang kabanata ng Code ng Buwis. Kung bilang panahon ng buwis lilitaw ang quarter, sa cell tatlong kahon ay minarkahan 3. Ang ika-apat na linya ay nagpapahiwatig, sa katunayan, ang bilang ng quarter sa sarili kung saan isinumite ang pag-uulat:

- Ang una ay 01.

- Ang pangalawa ay 02.

- Ang pangatlo ay 03.

- Ang ika-apat ay 04.

Para sa mga pagbabawas sa badyet, ang panahon ng buwis na kung saan ay itinatag sa isang taon, at para sa pag-uulat - anim na buwan, isang-kapat, siyam na buwan, sa kaukulang cell ng linya 3 ipasok ang halaga ng panahon:

- Quarter - 3.

- Taon ay 0.

- 9 na buwan - 9.

- Anim na buwan - 6.

Ang isang dash ay inilalagay sa haligi mismo.

Karagdagang Impormasyon

Sa linya na "Ang numero ng contact ng nagbabayad ng Payer" ay nagpapahiwatig ng numero sa anumang format.Sa haligi na "Deklarasyon na naka-frame sa mga pahina" ipasok ang bilang ng mga sheet na bumubuo sa dokumento (002, halimbawa). Sa linya "kasama ang aplikasyon ng pagpapatunay (pagpapatunay) na mga dokumento o ang kanilang mga kopya" ay nagpapahiwatig ng bilang ng mga sheet na nakadikit sa mga pahayag. Kung wala sila, isang dash ang inilalagay.

Ang pagpapatunay

Ang pagkakumpleto at bisa ng impormasyon ay dapat na sertipikado:

- Sa pamamagitan lamang ng pirma ng nagbabayad, kung siya ay isang indibidwal (kabilang ang isang negosyante).

- Ang pangalan ng dokumento na nagpapatunay sa awtoridad (kapangyarihan ng abugado), kung ang dokumento ay iniharap ng isang kinatawan ng paksa.

- Ang lagda ng ulo na may decryption, selyo, kung ang deklarasyon ay isinumite ng samahan.

Sa lahat ng mga kaso, ang petsa ng pagsasama ng dokumento ay kinakailangang nakatakda.

Responsibilidad

Ang batas ay nagtatatag ng iba't ibang mga parusa para sa mga nilalang na lumalabag sa mga deadline para sa pag-file ng tax return. Sa kaso ng hindi tumpak na pagsumite ng mga ulat sa isang indibidwal na negosyante, ang isang multa ng 1 libong rubles ay maaaring ipataw - kung sakaling ang ipinag-uutos na mga kontribusyon ay ginawa sa badyet. Kung ang buwis ay hindi pa nabayaran, kung gayon ang parusa ay sisingilin bukod pa sa halagang 5% ng halagang may utang, ngunit hindi bababa sa 1 libong rubles. Dapat ding tandaan na kung ang negosyante ay walang karapatang magsumite ng isang pinasimple na deklarasyon, ngunit ipinasa ito, nahaharap siya sa isang hindi maipapahayag na mga ulat tungkol sa mga buwis na dapat niyang iulat.

Ano ang dapat kong gawin kung ang IODN ay ipinakita ng pagkakamali?

Sa pagsasagawa, may mga sitwasyon kapag ang isang pinasimple na deklarasyon ay isinumite, at pagkatapos ay sa kasalukuyang account o sa cash desk na nagsimula ang kilusan ng mga pondo o ang isang object ng pagbubuwis ay nakilala. Ano ang dapat gawin sa kasong ito? Sa sitwasyong ito, dapat kang mag-file nilinaw ang mga pagpapahayag para sa mga buwis na makikita sa isang pinasimple na dokumento. Sa kasong ito, ang numero ng pagsasaayos ay magiging 1. Ang pangunahing pag-uulat sa kasong ito ay isang pinasimple na deklarasyon na isinumite kanina. Walang mga paglilinaw na ibinigay para sa UDM. Ang probisyon na ito ay batay sa mga liham mula sa Ministri ng Pananalapi at mga opinyon ng mga korte.

Konklusyon

Ang mga kaso kapag pinapayagan na magsumite ng isang pinasimple na pag-uulat ay malinaw na tinukoy sa batas. Una sa lahat, ito ang kakulangan ng paggalaw ng mga pondo sa cash desk o sa mga account ng enterprise. Ito ay hindi lamang tungkol sa pagtanggap ng kita, kundi pati na rin tungkol sa komisyon ng mga operasyon sa paggasta. Ang kakulangan ng daloy ng cash sa cash desk at account sa pag-areglo ay talagang isang pagsuspinde sa anumang aktibidad ng negosyo. Iyon ay, sa kasong ito, hindi maaaring gawin ang kita o paggasta ng paggasta. Ang puntong ito ay dapat na malinaw na maunawaan upang maiwasan ang mga problema sa serbisyo sa buwis.

Ang batas ay hindi naglalaman ng anumang mga paghihigpit sa bilang ng mga gawad ng UNDM. Nangangahulugan ito na ang isang negosyante ay maaaring mag-file ng pinasimple na pag-uulat ng buwis sa loob ng maraming mga panahon. Ang pagpapakilala ng dokumentong ito sa sirkulasyon ay maaaring makabuluhang makatipid ng oras bilang isang serbisyo ng kontrol, at ang nagbabayad. Ang isang pinasimple na deklarasyon ay binubuo lamang ng dalawang sheet, ang pagkumpleto kung saan, bilang isang panuntunan, ay hindi sinamahan ng anumang mga paghihirap.