Ang aklat ng accounting para sa kita at gastos (KUDIR) ay kumikilos bilang pangunahing at rehistro lamang para sa mga negosyo na nagpapatakbo sa pinasimple na sistema ng buwis. Ang responsibilidad para sa pagpapanatili nito ay itinalaga sa lahat ng mga ipinahiwatig na samahan at indibidwal na negosyante, anuman ang bagay ng pagbubuwis na pinili nila. Isaalang-alang pa natin kung paano nakukuha ang aklat ng kita at gastos.

Pangkalahatang impormasyon

Ang libro ng kita at gastos ay nauna nang na-sertipikado ng awtoridad sa buwis. Kinansela ang kahilingan na ito mula noong 2014. Gayunpaman, ang katotohanang ito ay hindi nakakaapekto sa pangangailangan ng mga negosyo upang maisagawa ito sa pinasimple na sistema ng buwis. Ang mga indibidwal na negosyante, na sumasalamin sa mga gastos at kita ng KUDIR, ay nalalayo mula sa obligasyong magsagawa ng accounting. Ang sitwasyong ito ay ipinahiwatig ng maraming mga titik ng Ministri ng Pananalapi.

Mahahalagang puntos

Ang libro ng kita at gastos ay nagsisimula na magmukhang mula sa petsa ng paglipat sa pinasimple na sistema ng buwis. Sa simula ng bawat taon ng kalendaryo, nagsimula ang isang bagong dokumento. Kung ang isang kumpanya ay lumipat sa isang pinasimple na rehimen sa gitna ng panahon ng buwis (halimbawa, nabuo ito bilang isang resulta ng paghihiwalay mula sa ibang organisasyon sa pinasimple na sistema ng buwis), pagkatapos ay obligadong simulan ang pagsasagawa ng KUDIR mula sa sandaling iyon. Kung mayroong maraming magkahiwalay na dibisyon, ang accounting ng kita at gastos para sa kanila ay isinasagawa sa isang libro. Ang dokumentong ito ay matatagpuan sa pangunahing tanggapan. Hiwalay, para sa bawat yunit, ang libro ng kita at gastos ay hindi nagsisimula.

Sanggunian form

Ang KUDIR ay maaaring gawin sa dalawang anyo:

- Papel.

- Sa elektroniko.

Sa unang kaso, ang mga sheet ay maaaring mai-print sa pamamagitan ng pagkakasunud-sunod ng taong aprubahan ng KUDIR. Maaari ka ring bumili ng isang yari na sample na libro ng kita at gastos. Ang KUDIR ay stitched, tinatakan ng isang selyo (kung mayroon man). Ang mga kaganapang ito ay gaganapin sa simula ng taon. Gumawa ng mga tala gamit ang isang ballpoint o fountain pen na may asul o itim na tinta. Kung ang isang pagkakamali ay nagawa, ang maling teksto ay natawid, ang tamang data ay ipinahiwatig sa tuktok o ilalim ng linya. Ang mga wastong paraan (putty, stroke, atbp.) Ay hindi pinapayagan. Ang maiwastong teksto ay dapat na sertipikado ng pinuno ng kumpanya na may petsa. Ang isang selyo ay inilalagay kung magagamit.

Elektronikong form

Ang mga sheet ng KUDIR ay nakalimbag at tinatahi sa pagtatapos ng panahon ng pag-uulat, kung kailan ito mapupuno. Ang impormasyon ay ipinasok sa isang espesyal na programa. Kung ang mga pagkakamali ay napansin bago ang pag-print ng mga sheet ng isang espesyal na pagkakasunud-sunod para sa kanilang pagwawasto ay hindi ibinigay. Ang mga maling entry ay simpleng naitama sa programa. Kung ang mga kamalian ay nakikilala pagkatapos ng pag-print, kung gayon ang proseso ng pagwawasto ay katulad sa nasa itaas. Ang pagpili ng pagpipilian ay isinasagawa ng mismong kumpanya. Gayunpaman, ipinapakita ng kasanayan na mas ipinapayong makabuo ng isang elektronikong bersyon. Ang form na ito ay maginhawa pareho sa mga tuntunin ng pagwawasto ng mga pagkakamali, at sa mga tuntunin ng trabaho kasama ang dokumento mismo.

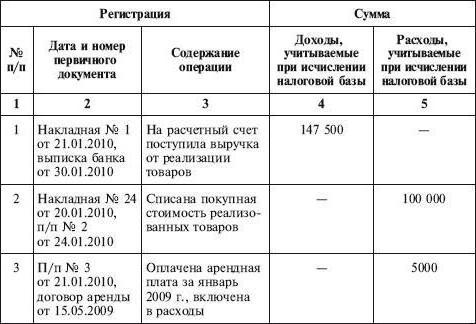

Ang pagpuno sa libro ng kita at gastos

Sinasalamin ng KUDIR ang lahat ng mga operasyon na isinagawa sa panahon ng buwis. Gayunpaman, dapat malaman ng isa na hindi lahat ng mga kita at gastos ay kasama sa rehistro, ngunit ang mga ibinigay lamang ng pinasimple na sistema at ang napiling buwis na item. Sa proseso paglipat mula sa OSNO hanggang STS isang bilang ng mga puntos na kailangang isaalang-alang. Sa partikular:

- Kung ang kumpanya ay ginamit bago ilipat ang kumpanya sa pinasimple na rehimen, ang paraan ng accrual ay inilapat kapag kinakalkula ang buwis sa kita, at pagkatapos mabago ang mga scheme ng pagbubuwis, ang kumpanya ay nagpatupad upang matupad ang mga kundisyon ng mga naunang natapos na kasunduan, at ang pagbabayad sa mga ito ay dapat na kasama sa KUDIR. Kung ang kita ay kasama sa kita, kung hindi ito ay makikita sa rehistro. Nalalapat din ang probisyon na ito kung ang pagbabayad ay lumipas matapos magsimulang gamitin ang kumpanya ng pinasimple na sistema ng buwis.Nalalapat din ito sa utang na natanggap sa OSNA, ngunit maaaring bayaran sa isang pinasimple na sistema.

- Ang mga gastos ay kasama sa libro kahit na ang mga kita ay ganap na wala. Ang kahilingan na ito ay naroroon sa liham ng Ministri ng Pananalapi na may petsang Mayo 31, 2010.

- Kung ang negosyante ay hindi nagsagawa ng anumang aktibidad sa panahon ng buwis, kailangan pa rin niyang punan ang KUDIR.

- Ang impormasyong kasama sa rehistro ay dapat na dokumentado at makatwiran.

- Ang pagmuni-muni ng kita at gastos ay isinasagawa sa pagkakasunud-sunod na pagkakasunud-sunod habang natanggap sila ng pamamaraan na positional (bilang isang hiwalay na linya).

- Ang mga kita ay ipinahiwatig sa oras ng pagbabayad (kasama ang paraan ng cash), mga gastos - pagkatapos ng pagbabayad.

Tulad ng mga dokumento ng kumpirmasyon ay maaaring maging mga warrants cash, mga pahayag sa bangko, mga order sa pagbabayad, mga tseke at iba pa.

Opsyonal

Ang accounting ng kita at gastos ay isinasagawa sa Russian at sa rubles. Kung ang pangunahing dokumentasyon ay naglalaman ng impormasyon sa mga wikang banyaga, dapat itong isalin. Kadalasan, ang mga eksperto ay may tanong tungkol sa mga tagapagpabatid sa pag-ikot. Sa okasyong ito, ang Tax Code ay hindi naglalaman ng isang tiyak na sagot kung kinakailangan upang i-round off ang isang yunit ng isang operasyon ng negosyo. Ang Ministri ng Pananalapi sa isa sa mga liham nito ay ipinaliwanag na ang lahat ng mga tagapagpahiwatig sa KUDIR ay ipinahiwatig sa buong rubles.