Ang Pederal na Batas Blg. 208 "Sa Joint-Stock Company" ay naglalaman ng pangkalahatang impormasyon at isang bilang ng iba pang impormasyon na nagpapahintulot sa kumpanya na tumpak at tama magbayad ng mga mapagkukunan sa pananalapi. Ang karampatang pagpapatupad ng pagbubuwis at accounting ng organisasyon ay nakasalalay sa tamang pagpipilian. Napakahalaga na malaman ang mga kondisyon para sa pagbabayad ng dividend sa LLC, pagkalkula at iba pang mga tampok ng pamamaraang ito.

Pangkalahatang impormasyon

Ang mga tagapagtatag ng LLC ay ang mga direktang may-ari ng samahan. Bakit hindi pinapayagan na gumastos lang siya ng kita? Ito ay dahil sa ang katunayan na ang anumang basura ng negosyo ay dapat na mabigyan ng katwiran at dokumentado. Naturally, ang mga tagapagtatag ng isang kumpanya ay mga may-ari nito. Gayunpaman, ang pag-aari ay direktang pag-aari ng samahan. Bukod dito, ang pag-aari ng kumpanya ay pinaghiwalay mula sa personal na pag-aari ng mga tagapagtatag nito. Paano binabayaran ang mga dividends sa mga kalahok ng LLC?

Mga dahilan para sa pagkuha ng mga pondo ng kumpanya

Ang pinansiyal na mapagkukunan ng kumpanya ay pinapayagan na dalhin sa tatlong mga kadahilanan:

- sa ilalim ng ulat, kung bumili ka ng kahit ano para sa samahan nang pera;

- pautang, pagbabalik sa kumpanya nang walang pagkabigo;

- Ang mga Dividend, na kung saan ang kita mula sa mga aktibidad ng samahan, maaari mong gastusin ang mga ito ayon sa iyong paghuhusga.

Mga Hakbang

Gayunpaman, ang pamamahagi ng mga dibidendo ay ginawa sa isang mahigpit na itinatag na paraan. Ipinapakita ang isang maikling balangkas, ang mga sumusunod na hakbang ay maaaring makilala:

- itakda ang dami ng dibidendo;

- gumawa ng isang desisyon sa pagbabayad;

- magbigay ng pondo at pigilan ang personal na buwis sa kita.

Bagaman ang proseso sa unang sulyap ay tila simple, kailangan itong maayos na idinisenyo sa bawat yugto. Kaya, paano binabayaran ang dividend sa LLC?

Kita na ibinahagi

Para sa anumang LLC, ang kita ay katumbas ng buong kita ng negosyo, pagbabawas ng mga gastos. Ang resulta sa pananalapi na natitira sa dulo ay ang batayan para sa pagbubuwis. Ang halaga ng buwis na babayaran sa badyet ay itinatag. Ang halaga na nananatili, pareho lang, ay kumakatawan sa net profit. Anuman ang sinimulan ang proseso ng paglalaan ng pinansyal, maaari itong gawin sa maraming yugto:

- upang talakayin ang isyu sa pangkalahatang pagpupulong ng mga kinatawan ng lipunan;

- magpadala at isaalang-alang ang isang kahilingan para sa isang pulong, at pagkatapos ay magpasya kung nararapat na gaganapin ang isang pagpupulong;

- kilalanin ang halaga ng kapital sa purong anyo nito;

- ang mga miyembro ng samahan ay gumawa ng mga mungkahi at gumawa ng angkop na mga pagpapasya;

- ang pangkalahatang pagpupulong ay ginanap sa anyo ng magkasanib na presensya o pagboto ng mga wala;

- lahat ng mga kalahok ay dapat magkaroon ng rehistro;

- karagdagang mga isyu ay idinagdag sa agenda at naaprubahan;

- ang mga resulta ng pagpupulong ay naitala sa mga minuto ng magkasanib na pulong kasama ang dami ng netong kita na naitatag;

- Ang isang kopya ng dokumento ay dapat ipadala sa lahat ng mga kalahok.

Pagkatapos, isinasagawa ang proseso ng pamamahagi ng halaga ng kita sa dalisay na anyo nito. Ang pansin ay dapat bayaran sa isang bilang ng mga tampok upang ang pagbabayad ng mga dibidendo ay tama at alinsunod sa pederal na batas. Posible na magbayad ng mga dividends sa nag-iisang tagapagtatag ng LLC.

Sa kasong ito, hindi kinakailangan ang isang protocol, at ang pag-sign lamang ng may-katuturang desisyon ay sapat. Upang tama na makalkula ang dami ng netong kita, na kinakailangan para sa isang pantay na pamamahagi sa pagitan ng mga kalahok sa kumpanya, ang sumusunod na pormula ay ginagamit: ang halaga ng kita sa purong anyo ay pinarami ng bahagi ng kalahok sa porsyento.

Isaalang-alang ang halimbawa ng pagbabayad ng mga dibidendo sa LLC sa ilalim ng pinasimple na sistema ng buwis.

Halimbawa, inilapat ng isang kumpanya ang isang sistema ng buwis na anim na porsyento.Para sa 2016, nagpasya ang kumpanya na bayaran ang mga tagapagtatag nito, na mga indibidwal, cash. Ang isang kalahok ay natatanggap bilang kita ng 80,000 rubles at natatanggap ang mga ito noong Agosto 5. Mula sa halagang ito ay kinakailangan na pigilan ang 13% ng personal na buwis sa kita. Sa gayon, natatanggap ng tagapagtatag ang 69,600 rubles.

Legal na batayan para sa pagbabayad ng dividend sa LLC

Ang pamamaraan para sa pamamahagi ng kita at pagtanggap nito ay maaaring matukoy ng charter ng kumpanya, na nangangailangan ng pag-aayos ng bawat kahusayan ng proseso.

Upang ma-regulate ang Charter ng kumpanya, kinakailangan na gamitin ang mga sumusunod na dokumento, na ginagawang posible upang makontrol ang pamamaraan para sa mga pagbabayad sa mga kalahok:

- Batas Blg 208-FZ.

- Tax Code ng Russian Federation.

- Batas Blg. 14-FZ.

- Mga Sulat ng Ministro ng Pananalapi.

Ang mga dokumentong ito ay tumutulong upang maisaayos ang pamamaraan para sa pamamahagi ng kita, ang tamang pag-record sa protocol, ang tamang pagkalkula ng laki ng buwis sa kita na natanggap sa ilalim ng iba't ibang mga sistema ng pagbubuwis at ang kanilang paglipat sa badyet. Salamat sa ito, maiiwasan mo ang anumang mga reklamo mula sa mga istruktura ng buwis at paglilitis. Ano ang mga tampok ng pagbabayad ng dividend sa LLC ngayon?

Mga Tampok sa Pagbabayad

Ang batas ay hindi naglalaman ng isang eksaktong sample ng isang desisyon ng isang kalahok ng kumpanya sa pagbabayad ng mga mapagkukunan sa pananalapi. Pinapayagan ang independiyenteng form. Ang isang katulad na dokumento ay dapat na iginuhit sa pangkalahatang pagpupulong ng mga nasasakupan.

Ang dokumento ay nangangailangan ng sumusunod na impormasyon:

- ang halaga ng mga mapagkukunan sa pananalapi at ang oras ng kanilang pamamahagi;

- ang proporsyon ng mga namamahagi ng bawat tagapagtatag sa porsyento, na natutukoy sa dami ng kanilang kontribusyon sa awtorisadong kapital ng kumpanya;

- isang listahan ng mga kalahok na karapat-dapat na makatanggap ng naaangkop na halaga ng mga pagbabayad;

- oras ng pagbabayad ng mga pondo at ang anyo ng kanilang paglipat.

Ang mga sumusunod na tampok ay dapat isaalang-alang:

- ang kumpanya ay dapat gumawa ng isang desisyon sa pagbabayad ng kita sa dalisay na form sa mga shareholders (alinsunod sa Artikulo 42, talata 1);

- anim na buwan, siyam na buwan, isang quarter o taunang mga resulta ay maaaring isaalang-alang.

Matapos ipalabas ang isang hatol ng kahusayan, pinapayagan itong magpatuloy sa pagsasama-sama ng isang protocol. Sa pagkakasunud-sunod na ito, ang isang desisyon ay ginawa sa pagbabayad ng mga dibidendo sa LLC.

Pamamaraan ng Pagbabayad

Ang panahon na inilaan para sa pagbabayad ng kita sa dalisay na anyo sa lahat ng mga kalahok sa kumpanya ay hindi dapat lumagpas sa animnapung araw. Ang panimulang punto ay ang sandali kapag ang isang hatol ay inisyu sa pagiging angkop ng pamamaraang ito. Pagkatapos nito, ang isang dobleng protocol ng pagbabayad ng dibidendo ng LLC ay iginuhit sa dalawang kopya, na dapat maglaman ng sumusunod na impormasyon:

- petsa ng pagsasama at bilang ng pagpaparehistro;

- oras at lugar ng pagpupulong;

- ang agenda;

- mga pirma ng shareholders.

Ang isang espesyal na dokumento ay hindi naitatag sa antas ng pambatasan, dahil sa kung saan ang pamamaraan ng pagbabayad ay iginuhit. Ang isang samahan ay maaaring nakapag-iisa na bumuo ng isang form. Maaari itong maging isang order ng pagbabayad o isang warrant ng cash account. Ang pagkakasunud-sunod ng mga pagbabayad ay ginawa pagkatapos ng personal na buwis sa kita ay hindi pinigil:

- kung sila ay mga residente, pagkatapos ay 13%;

- kung hindi mga residente - 15.

Ang mga panahon ng pagbabayad ay naaprubahan sa pampublikong charter. Sa kawalan ng talatang ito, ang mga probisyon ng No. 14-FZ, Art. 28, talata 2. Kung ang mga termino para sa pagkuha ng netong kita ay nilabag, ang mga kalahok ng LLC ay may karapatan sa isang hudisyal na pagpapasya sa isyung ito.

Kapag imposibleng magbayad ng kita

Hindi posible na magbayad ng kita sa mga sumusunod na sitwasyon:

- ang pagkakaroon ng walang takip na pagkawala ng samahan;

- simula ng pagkalugi;

- bahagyang pagbabayad ng awtorisadong kapital ng mga pampublikong shareholders.

Bago ipalabas ang isang hatol sa paglilipat ng mga pondo, napakahalaga na maingat na suriin ang mga pahayag sa pananalapi. Ito ay mas tama upang makalkula ang quarterly netong kita upang maaari mong subaybayan ang mga dinamika ng kumpanya at agad na matukoy ang lahat ng mga posibleng pagkukulang. Ang netong kita ay binabayaran sa anyo ng paglipat ng wire sa mga account para sa mga detalye na nasa rehistro ng mga pampublikong shareholders.

Mga subtleties ng pamamaraan

Ang mga Dividend ay kumakatawan sa bahagi ng net profit na inilalaan ng kumpanya upang mabayaran ang lahat ng mga tagapagtatag. Ang mga may-ari ng kumpanya ay dapat isaalang-alang ang ilang mga nuances kapag nagsasagawa ng pamamaraang ito:

- kung walang pondo, ang kumpanya ay may karapatang magbayad ng mga dibidendo sa pag-aari;

- kung ang tubo ay binabayaran sa mga kalahok ng kumpanya, kung gayon ang mga premium ng seguro ay hindi binabayaran.

Kung ang tagapagtatag ay isa lamang, pagkatapos ay nakapag-iisa siyang gumawa ng isang desisyon at pagkatapos ay tumatanggap ng isang daang porsyento na kita, ibabawas lamang ang buwis.

Paano naipamahagi ang dami ng mga dibahagi sa pagitan ng mga shareholders o mga kalahok?

Ang pamamahagi ng halaga sa pagitan ng mga kalahok ng kumpanya ay isinasagawa sa proporsyon sa mga pagbabahagi na kanilang naambag sa awtorisadong kapital. Kasabay nito, kinakailangan na sumunod sa ilang mga patakaran na formulated sa Artikulo 28 No. 14-FZ:

- independiyenteng pagpapasiya ng kumpanya ng dalas ng pamamahagi ng kita (taon, buwan o quarter);

- ang isang iba't ibang mga accrual na pamamaraan ay maaaring maitatag kung ang mga kalahok sa kumpanya ay nagpatibay ng isang magkakaisang desisyon;

- ang takdang petsa ay itinakda ng charter ng samahan.

Bilang karagdagan, sa antas ng pambatasan, ipinagkaloob na ang pamamahagi ng kita ay karapatan ng isang samahan, hindi isang obligasyon. Ngunit sa desisyon na ginawa, hindi na posible na kanselahin ito. Ang mga Dividen ay binabayaran sa mga tagapagtatag ng LLC sa ilalim ng pinasimple na sistema ng buwis.

Pagkalkula ng buwis

Yamang ang mga dibidendo ay kita, dapat silang magbuwis. Ang buwis na ibabawas mula sa mga dibidendo ay kinokontrol ng Art. 226, p. 6 ng Code ng Buwis:

- ang isang kalahok ng kumpanya ay kumikilos bilang isang nagbabayad ng buwis;

- kapag nagbabayad ng kita, ang kumpanya ay isang ahente ng buwis para sa buwis sa kita sa kaso ng mga ligal na nilalang, at sa kaso ng mga indibidwal na may kinalaman sa personal na buwis sa kita.

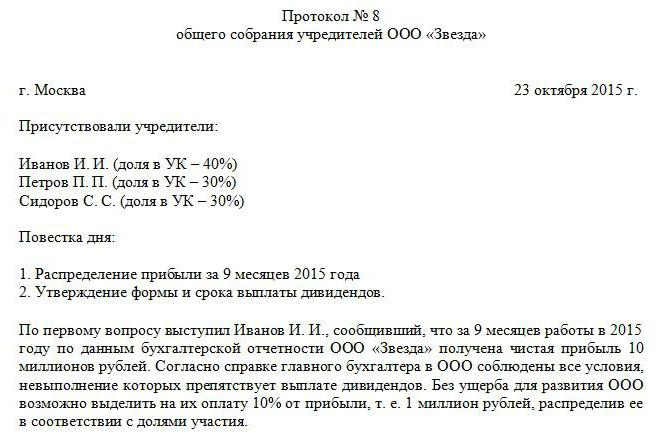

Ang buwis sa kita ay pinigilan mula sa mga dibidendo at dapat bayaran agad pagkatapos matanggap ang mga pagbabayad ng mga tagapagtatag. Kung ang buwis ay binabayaran nang may pagkaantala, pagkatapos ang isang multa ay sisingilin (20% ng halagang hindi inilipat). Alinsunod sa Art. 208 ng Tax Code Ang personal na buwis sa kita ay pinigilan mula sa mga dibidendo, na kung saan ay isang mapagkukunan ng kita. Walang pagkakaiba kung saan ginagamit ang rehimen ng buwis sa kumpanyang ito. Nagbabayad ang LLC sa mga kalahok nito, na nangangahulugang kinakailangang pigilin ang buwis mula sa kanila. Ang halaga ng mga pondo na babayaran sa badyet ay natutukoy ng mga taong inilipat ang mga pondo. Ang isang halimbawa ng protocol ng pagbabayad ng dibidendo ng LLC ay ipinakita sa itaas.

Kung ang netong kita ay natanggap ng mga kalahok ng Russia, ngunit ang buwis sa kita at personal na buwis sa kita ay 13%. Ang halaga ng buwis sa kasong ito ay hindi maaaring mabawasan sa pamamagitan ng ilang mga pagbawas sa buwis.

Pagdating sa mga dayuhang organisasyon, ang rate ng buwis sa kita ay 15%.

Matapos matukoy ang netong kita, ang tagapagpahiwatig na ito ay naitala sa mga pinansiyal na pahayag at nagmula sa buong pagmamay-ari ng kumpanya. Pagkatapos posible na ipamahagi ang kita sa pagpapasya ng samahan. Ngunit sa accounting ang halagang ito ay kinakailangang naayos sa seksyon na "Mananatili na kita". Isinasaalang-alang din ang paglago ng cash para sa kasalukuyang taon at pananatili na kita para sa mga nakaraang taon.

Ang mga Dividend na bayad at kaugnay na mga buwis ay naitala sa return tax return.

Sinuri namin ang pamamaraan para sa pagbabayad ng mga dibidendo sa LLC.