นิติบุคคลเกือบทุกแห่งมีสิทธิ์ในการสร้างและปิดแผนกที่แยกออก ยิ่งไปกว่านั้นบ่อยครั้งที่หน่วยโครงสร้างดังกล่าวจะเปิดขึ้นชั่วคราวเพื่อการดำเนินโครงการเฉพาะ อย่างไรก็ตามขั้นตอนการปิดหน่วยแยกมีคุณสมบัติหลายประการที่คุณควรทราบ

บทบัญญัติทั่วไป

หน่วยที่แยกออกอาจไม่อยู่ในสถานที่ตั้งของ บริษัท แม่ หน่วยต้องมีสถานที่ทำงาน (อย่างน้อยหนึ่ง) และมีอยู่จริงอย่างน้อยหนึ่งเดือน

แผนกดังกล่าวของ บริษัท อาจเกิดขึ้นในรูปแบบของสำนักงานตัวแทนสาขาหรือในรูปแบบอื่น ๆ (คลังสินค้าร้านค้าสำนักงานที่สองหรือการประชุมเชิงปฏิบัติการ)

การปิดยูนิตแบบสแตนด์อะโลน: คำแนะนำทีละขั้นตอน

ขั้นตอนการชำระบัญชีอาจแตกต่างกันเล็กน้อย แต่ขึ้นอยู่กับประเภทของเจ้าของ แต่ในกรณีใด ๆ เจ้าของธุรกิจจะต้องแก้ไขปัญหาจำนวนหนึ่ง:

- บุคลากร

- ทรัพย์สิน

- การบริหาร

จำเป็นต้องแจ้งการบริการด้านภาษีของการปิดกิจกรรมในหน่วย ในทางตรงกันข้ามไม่มีข้อกำหนดพิเศษในระดับกฎหมายสำหรับการก่อตัวดังกล่าวแม้ว่าจะมีความแตกต่างในแง่ ตัวอย่างเช่นการตัดสินใจเลิกกิจการควรแจ้งให้กรมสรรพากรเสียภาษีภายในสามวันและพนักงานใน 2 เดือน

ในทางปฏิบัติก่อนที่จะตัดสินใจเกี่ยวกับการชำระบัญชีพวกเขาไม่เพียง แต่แจ้งให้พนักงานทราบเท่านั้น แต่ยังดำเนินการสินค้าคงคลังและการตรวจสอบ ท้ายที่สุดมันเป็นเรื่องสำคัญมากโดยเฉพาะอย่างยิ่งหากหน่วยอยู่ในเมืองอื่นเพื่อทราบว่าสินทรัพย์วัสดุที่มีอยู่และสิ่งที่จะถูกโอนไปยังสำนักงานใหญ่ ในเวลาเดียวกันไม่เพียง แต่ค่าขึ้นอยู่กับสินค้าคงคลัง แต่ยังเป็นหนี้สินทรัพย์ถาวร เป็นไปได้ว่าเจ้าของธุรกิจต้องการตรวจสอบการชำระภาษีและค่าธรรมเนียม

ตามกฎแล้วจะมีการสร้างคอมมิชชั่นพิเศษที่องค์กรหลักซึ่งตรวจสอบงบดุลและดำเนินการสินค้าคงคลัง การตรวจสอบดังกล่าวจะช่วยให้สามารถค้นหาและแก้ไขค่าที่ควรจะขายหลังจากการชำระบัญชีของหน่วย

ขั้นตอนที่ 1 - ปัญหาบุคลากร

เนื่องจากข้อผิดพลาดในแง่ก็ยังแนะนำให้เริ่มขั้นตอนการปิดหน่วยแยกโดยการแก้ไขปัญหาบุคลากร ท้ายที่สุดมันเป็นสิ่งสำคัญมากที่จะต้องปฏิบัติตามข้อกำหนดทั้งหมดของกฎหมายแรงงานในปัจจุบันโดยเฉพาะอย่างยิ่งเนื่องจากหน่วยงานต้องมีสถานที่ทำงานอย่างน้อยหนึ่งแห่งดังนั้นพนักงานอย่างน้อยหนึ่งคน

ขั้นตอนจะแตกต่างกันไปขึ้นอยู่กับที่ตั้งของหน่วยโครงสร้าง หากสำนักงานหรือคลังสินค้าตั้งอยู่ในภูมิภาคอื่นพนักงานจะต้องถูกไล่ออกตามขั้นตอนการลดลงหรือจะต้องเสนองานให้พวกเขาที่สำนักงานใหญ่ ในกรณีนี้พนักงานของการเลิกจ้างที่จะเกิดขึ้นจะต้องได้รับแจ้งใน 2 เดือนเพื่อชำระเงินชดเชยในจำนวนเงินเดือนหนึ่งเดือน ในอนาคตสามเดือนหากพนักงานไม่ได้งานใหม่และลงทะเบียนกับศูนย์จัดหางานองค์กรจะจ่ายค่าจ้างเฉลี่ยให้เขาตลอดระยะเวลานี้

หากการปิดแผนกแยกเกิดขึ้นในภูมิภาคเดียวกับที่ตั้งสำนักงานใหญ่ส่วนที่เปราะบางทางสังคมของประชากรไม่สามารถถูกไล่ออกได้ เหล่านี้เป็นหญิงตั้งครรภ์ผู้ปกครองที่มีเด็กจำนวนมากหากครอบครัวมีเด็กอายุต่ำกว่า 3 ปีแม่หรือพ่อคนเดียว

ขั้นตอนที่ 2 - การตัดสินใจ

มีความเป็นไปได้ที่จะทำการตัดสินใจว่าการชำระบัญชีล่วงหน้าก่อนการประชุมสามัญสำหรับองค์กรบางแห่งหน้าที่นี้ได้รับมอบหมายให้คณะกรรมการ บริษัท ขึ้นอยู่กับการตัดสินใจที่จะปิดแผนกแยกฝ่ายบริหารองค์กรออกคำสั่งที่เหมาะสมเพื่อยืนยันการชำระบัญชี

ขั้นตอนที่ 3 - การเตรียมเอกสารเพื่อการแจ้งเตือนจากหน่วยงาน IFTS

ภายใน 3 วันนับจากวันที่มีการตัดสินใจฝ่ายบริหารของ บริษัท จะต้องนำไปใช้กับบริการด้านภาษีโดยมีการแจ้งให้ทราบที่เกี่ยวข้อง สำหรับขั้นตอนนี้จะมีการจัดเตรียมแบบฟอร์มพิเศษ C-09-3-2 การเติมมันค่อนข้างง่าย แต่มีเพียงสองแผ่น ชีตแรกแสดงข้อมูลการระบุตัวตนทั้งหมดขององค์กรจาก PSRN ถึง TIN แผ่นงานที่สองประกอบด้วยข้อมูลเกี่ยวกับที่ตั้งของสาขาซึ่งอาจมีการปิดซึ่งเป็นวันที่ของการตัดสินใจ

แบบฟอร์มการปิดปัจจุบันของแผนกที่แยกต่างหากสามารถดาวน์โหลดได้ที่เว็บไซต์ของ Federal Tax Service คุณสามารถกรอกแบบฟอร์มด้วยมือหรือใช้คอมพิวเตอร์ เมื่อกรอกลงในคอมพิวเตอร์ขอแนะนำให้เลือกแบบอักษรมาตรฐาน - Courier ใหม่ที่มีความสูง 16 ถึง 18 คะแนน หากกรอกแบบฟอร์มด้วยมือคุณจำเป็นต้องเขียนด้วยตัวพิมพ์ใหญ่และที่ว่างของเซลล์ว่างให้ใส่เครื่องหมายขีดกลาง

สิ่งสำคัญที่ต้องจำคือถ้ากรอกแบบฟอร์มหลายแผ่นแล้วที่แต่ละแผ่นจำเป็นต้องกรอกในคอลัมน์ TIN และ KPP

ในกรณีที่แผนกหลายแผนกปิดพร้อมกันสำหรับแต่ละแผนกจะมีการแจ้งเตือนแยกต่างหากเกี่ยวกับการปิดแผนกที่แยกต่างหาก แต่จะมีการกรอกเฉพาะแผ่นที่สองสำหรับแต่ละสาขา แผ่นงานที่เกี่ยวข้องมีการทำเครื่องหมายในแผ่นงานแรกของแบบฟอร์มซึ่งจะปิดแผนกต่างๆขององค์กรทันที

หากกฎบัตรขององค์กรไม่ได้เปลี่ยนไปตั้งแต่ปี 2014 คุณจะต้องทำการเปลี่ยนแปลง จนถึงเดือนกันยายน 2014 กฎบัตรขององค์กรควรมีข้อมูลเกี่ยวกับหน่วยงานทั้งหมดตอนนี้ไม่มีข้อกำหนดดังกล่าวถูกหยิบยก นั่นคือถ้ากฎบัตรไม่ได้เปลี่ยนเป็นเวลานานรูปแบบ P13001 จะถูกเติมนอกจากนี้หากไม่มีการเปลี่ยนแปลงรูปแบบ P14001

เป็นผลให้เอกสารต่อไปนี้ถูกส่งไปยังบริการภาษีเมื่อปิดส่วนที่แยกต่างหาก:

- แบบฟอร์ม C-09-3-2

- การตัดสินใจของผู้เข้าร่วมทั้งหมดขององค์กรหรือผู้เข้าร่วมคนเดียว

- แบบฟอร์ม P13001 หรือแบบฟอร์ม P14001 ตามความเหมาะสม

- ในกฎบัตรฉบับใหม่ (หากมีการแก้ไข)

- เอกสารยืนยันการปฏิบัติหน้าที่ของรัฐ (ปีนี้มีจำนวน 800 rubles)

สำหรับการละเมิดกำหนดเวลาสำหรับการให้ข้อมูลเกี่ยวกับการชำระบัญชีที่จะเกิดขึ้นของ บริษัท อาจมีการกำหนดค่าปรับทางปกครอง แต่ตามกฎแล้วผู้เชี่ยวชาญด้านภาษีจะจัดการด้วยคำเตือนเท่านั้น

ขั้นตอนที่ 4 - ยื่นรายงานภาษี

ขึ้นอยู่กับระบบภาษีที่เลือกมีความจำเป็นต้องยื่นคำแถลงสำหรับการแบ่งต่างหาก หากสาขามีบัญชีธนาคารก็ควรจะปิด

หมายเลขด่าน 5 - ยกเลิกการลงทะเบียน

ไม่สามารถพิจารณาเลิกหน่วยได้จนกว่าผู้ตรวจการภาษีของรัฐบาลกลางจะส่งหนังสือแจ้งว่าได้จดทะเบียนเลิก บริษัท แล้ว เอกสารกำกับดูแลสำหรับสิ่งนี้ให้ระยะเวลา 10 วัน แต่ในทางปฏิบัติผู้ตรวจสอบอาจต้องการทำการตรวจสอบในสถานที่

แต่ภาระผูกพันในการส่งแอปพลิเคชันเพื่อปิดแผนกที่แยกต่างหากไปยังกองทุนทั้งหมดได้ถูกลบออกจากองค์กร ขณะนี้ฟังก์ชั่นนี้ถูกกำหนดให้กับบริการด้านภาษี

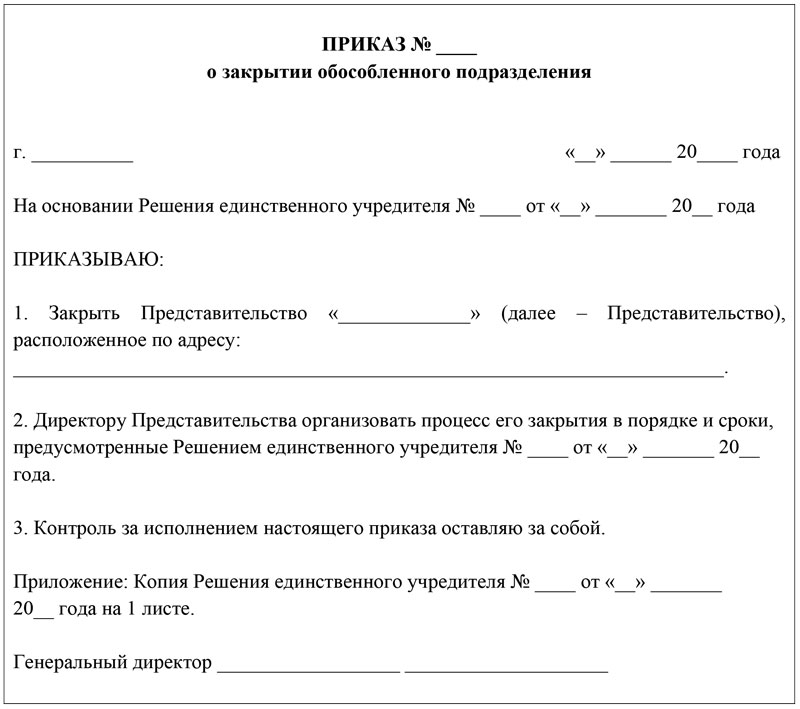

กฎสำหรับการร่างคำสั่ง

ผู้รับผิดชอบในการชำระบัญชีของสาขาสามารถถอนคำสั่งได้ แต่ผู้อำนวยการต้องลงนาม ในข้อความของเอกสารจะต้องมีอยู่สองส่วน: เหตุผลและพื้นฐาน

เหตุผลคือเหตุผลที่แท้จริงว่าทำไมหน่วยปิดเช่นความจำเป็นในการผลิตการสูญเสียหรือการปรับโครงสร้างองค์กร

พื้นฐานคือการอ้างอิงไปยังเอกสารด้านกฎระเบียบหรือในประเทศซึ่งขั้นตอนการชำระบัญชีได้เริ่มขึ้นแล้ว มันอาจเป็นการตัดสินใจของผู้ก่อตั้งหรือคณะกรรมการ

คำสั่งเพื่อปิดส่วนที่แยกต่างหากจะต้องลงทะเบียนในการลงทะเบียนของเอกสารการบริหารทั่วไป หากมีการกล่าวถึงตำแหน่งเฉพาะในเอกสารพวกเขาจำเป็นต้องทำงานบางอย่างดังนั้นพนักงานเหล่านี้ควรทำความคุ้นเคยกับคำสั่งภายใต้ลายเซ็น

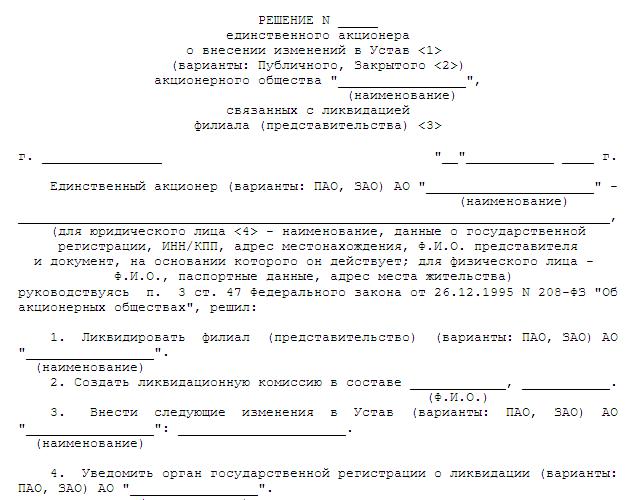

การตัดสินใจเลิกกิจการ

ส่วนใหญ่แล้วการเปิดและปิดของแผนกที่แยกต่างหากจะถูกอ้างถึงความสามารถของการประชุมสามัญผู้ถือหุ้น อย่างไรก็ตามกฎหมายไม่ได้ห้ามการมอบอำนาจดังกล่าวต่อฝ่ายบริหาร AO มักจะมีสิทธิดังกล่าวกับคณะกรรมการ ไม่ว่าในกรณีใด ๆ แม้ว่าจะมีผู้เข้าร่วมเพียงคนเดียวการตัดสินใจและโปรโตคอลจะต้องมีรายละเอียดที่จำเป็นดังต่อไปนี้:

- ชื่อเต็มของ บริษัท แม่

- สถานที่และวันที่ตัดสินใจ

- หมายเลขซีเรียลของเอกสาร

- ข้อมูลเกี่ยวกับผู้ก่อตั้งหรือสมาชิกหนึ่งคน หากมีผู้ก่อตั้งหลายคนจำเป็นต้องระบุขนาดของหุ้นของพวกเขา

- ต่อไปจะมีการกำหนดวาระการประชุมซึ่งไม่เพียง แต่ระบุถึงปัญหาการชำระบัญชีเท่านั้น แต่ยังรวมถึงปัญหาในการอนุมัติกฎบัตรฉบับใหม่

- ระยะเวลาโดยประมาณสำหรับการชำระบัญชี

ในตอนท้ายเอกสารจะลงนามโดยเลขานุการและประธานหรือสมาชิกคนเดียวของ บริษัท

คุณสมบัติที่โดดเด่นของการปิดขององค์กรและการแบ่ง

คุณลักษณะที่แตกต่างที่สำคัญที่สุดคือแผนกที่แยกต่างหากไม่มีสิทธิและหน้าที่ที่หลากหลายเช่นเดียวกับนิติบุคคลทั่วไป แม้ว่าจะปิดสาขาแล้วสำนักงานหลักยังคงทำงานต่อไปและทรัพย์สินทั้งหมดที่เป็นของหน่วยจะผ่านเข้าสู่องค์กรโดยอัตโนมัติ และหากหน่วยงานมีการละเมิดในด้านการจัดเก็บภาษีสำนักงานใหญ่จะต้องตอบ

เวลาปิดของแผนกที่แยกต่างหากนั้นสั้นกว่าในระหว่างการชำระบัญชีขององค์กร อันที่จริงในกรณีนี้มันไม่จำเป็นที่จะต้องสร้างค่าคอมมิชชั่นการชำระบัญชี, การสร้างงบดุลระหว่างกาลและการชำระบัญชีสุดท้าย, ส่งการแจ้งเตือนไปยังสื่อ ฯลฯ