เมื่อเร็ว ๆ นี้ผู้บริโภคส่วนใหญ่มองว่าการประกันเป็นบริการที่กำหนด อย่างไรก็ตามธนาคารทุกแห่งยังคงส่งเสริมผลิตภัณฑ์ประกันของตนเองและของพันธมิตร แน่นอนตอนนี้แผนการมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ พวกเขามักจะนำไปใช้กับผู้กู้ที่อ่อนแอตามกฎหมายที่พิจารณาสัญญาประกันที่จำเป็นและถูกบังคับให้เลือก - ใช้สิ่งที่พวกเขาให้หรือออกโดยไม่มีเงินเลย วิธีการสมัครสำหรับการสละสิทธิ์ของการประกันผู้กู้ทุกคนควรรู้

อย่างไรก็ตามมีอีกปัจจัยสำคัญที่บังคับให้คนเห็นด้วยกับการประกันภัย ความจริงก็คือเงื่อนไขการกู้ยืมของธนาคารมักจะเกิดขึ้นเพื่อให้ผลิตภัณฑ์ที่มีการรวมของการประกันดูเหมือนกับลูกค้าที่ทำกำไรได้มากขึ้นในอัตราดอกเบี้ยระยะเวลาของการกู้ยืมและจำนวนเงิน ผู้กู้คิดว่าเขาไม่ได้สูญเสีย แต่ในความเป็นจริงจำนวนเงินรวมของธนาคารพร้อมกับดอกเบี้ยและการประกันภัยมีขนาดใหญ่กว่าหนี้ที่มีดอกเบี้ยสูงกว่า แต่ไม่มีประกันซึ่งเป็นวิธีการตลาดทั่วไปที่มีประสิทธิภาพมาก เราต้องตรวจสอบว่ามันเป็นไปได้ที่จะปฏิเสธการประกันหลังจากได้รับเงินกู้และถ้าเป็นเช่นนั้นได้อย่างไร

กฎหมายประกันภัย

อีกไม่นานเมื่อมีการออกเงินกู้และลงนามในใบสมัครประกันบุคคลแทบจะไม่สามารถให้ผลตอบแทน การอุทธรณ์ต่อไปยังธนาคารและ บริษัท ที่เกี่ยวข้องถูกทำเครื่องหมายโดยปฏิเสธอย่างเด็ดขาด: เนื่องจากผู้สมัครได้ลงนามโดยผู้กู้เองการกระทำของเขาจึงเป็นไปโดยเจตนาและสมัครใจ ปัญหาดังกล่าวได้รับการแก้ไขในศาล แต่ถ้าบุคคลสามารถพิสูจน์ความจริงของการกำหนดบริการ

มีสถาบันการเงินเพียงไม่กี่แห่งเท่านั้นที่สามารถยกเว้นการทำประกันธนาคารและคืนเงินให้ภายในสองสามวัน

เมื่อวันที่ 1 มิถุนายน 2016 ธนาคารแห่งรัสเซียซึ่งเป็นผู้ควบคุมตลาดประกันภัยได้ประกาศว่าประชาชนที่ซื้อกรมธรรม์สามารถส่งคืนและเก็บเงินได้ สำหรับสิ่งนี้มีการแนะนำช่วงเวลาการระบายความร้อน (ห้าวัน) ในช่วงเวลานี้ลูกค้าสามารถเปลี่ยนความคิดของเขาและติดต่อ บริษัท ประกันที่มีหน้าที่ต้องคืนเงินให้เขา ผลตอบแทนตามกฎหมายของการประกันจะดำเนินการอย่างรวดเร็วเงินจะถูกโอนไปยังผู้สมัครภายในสิบวัน

นอกเหนือจากการปฏิเสธการประกันกฎหมายใหม่อนุญาตให้ลูกค้าไม่เห็นด้วยกับบริการเพิ่มเติมต่าง ๆ ที่กำหนดโดยหน่วยงานที่เกี่ยวข้อง อย่างไรก็ตามในกรณีนี้ความเสี่ยงของสถาบันการเงินจะเพิ่มขึ้นอย่างมีนัยสำคัญ นั่นคือเหตุผลที่ธนาคารเพิ่มอัตราดอกเบี้ยหรือขอสงวนสิทธิ์ในการเปลี่ยนแปลงในกรณีที่ลูกค้าปฏิเสธ และเส้นทางดังกล่าวมีการกำหนดไว้ในสัญญาเงินกู้ สิ่งนี้มักจะหยุดผู้กู้ไม่ให้ดำเนินการ หากลูกค้าไม่เห็นด้วยที่จะทำประกันธนาคารลังเลที่จะคืนเงินให้เขา อย่างไรก็ตามเรื่องนี้ยังคงเป็นจริงแม้ว่ากระบวนการทั้งหมดจะมาพร้อมกับการถกเถียงกันอย่างยาวนานกับสถาบันการเงิน

ตัวอย่างของการปฏิเสธการประกันเงินกู้แสดงอยู่ในบทความ

ประกันภัยประเภทใดที่ส่งคืน?

ในสาขาการให้ยืมมีบริการประกันภัยทั้งแบบสมัครใจและแบบบังคับซึ่งรวมถึงนโยบายเช่น:

- การประกันภัยอสังหาริมทรัพย์ที่เกี่ยวข้องกับสินเชื่อที่ค้ำประกันโดยอสังหาริมทรัพย์การจำนองที่ความปลอดภัยควรได้รับการคุ้มครอง

- CASCO เมื่อรับสินเชื่อรถยนต์ธนาคารจำเป็นต้องให้ลูกค้าทำประกันรถยนต์ที่ซื้อ - การขนส่งเนื่องจากการจำนำจะช่วยปกป้องทางการเงินของธนาคาร ดังนั้นคุณจะปฏิเสธการประกันได้อย่างไรหลังจากได้รับเงินกู้? เกี่ยวกับมันเพิ่มเติม

บริการประเภทอื่น ๆ ทั้งหมดที่มาพร้อมกับข้อสรุปของสัญญาเงินกู้เป็นไปโดยสมัครใจ

การประกันภัยสามารถคืนเป็นเงินสดสินเชื่อสินค้าโภคภัณฑ์บัตรเครดิตและอื่น ๆ ซึ่งมาพร้อมกับ:

- การประกันชีวิตลูกค้า

- ประกันชื่อ;

- นโยบายในกรณีของการลดงาน

- การป้องกันความเสี่ยงทางการเงิน

- ประกันทรัพย์สินผู้กู้

การประกันภัยถูกกฎหมายในทุกกรณีเนื่องจากเป็นบริการเพิ่มเติมที่เสนอให้กับลูกค้าเมื่อมีการทำสัญญาเงินกู้ หากไม่รวมอยู่ในรายการภาระผูกพันผู้ยืมสามารถปฏิเสธได้ตามกฎหมาย จริงทางเลือกดังกล่าวจะนำไปสู่การตัดสินใจเชิงลบในการออกเงิน เมื่อธนาคารเสนอการประกันกฎหมายจะไม่ถูกละเมิด

ฉันสามารถปฏิเสธประกันภัยได้หรือไม่

คุณสามารถสมัครขอยกเลิกการประกันได้ แต่ไม่ง่ายที่จะทำ เพื่อสิทธิของพวกเขาในการดำเนินการนี้ผู้กู้บางคนถึงกับฟ้องเจ้าหนี้ แต่ตัวเลือกนี้ไม่เหมาะสำหรับทุกคนและความน่าจะเป็นที่จะสูญเสียจะไม่ถูกยกเลิกเนื่องจากพนักงานธนาคารสามารถเปลี่ยนสถานการณ์ได้อย่างง่ายดาย ในเวลาเดียวกันลูกค้าสามารถขอให้ผู้ให้ยืมของเขาเกี่ยวกับว่ามันเป็นไปได้ที่จะเขียนใบสมัครสำหรับการปฏิเสธการประกันสินเชื่อในหลายเดือนหลังจากเสร็จสิ้นการทำสัญญาและการชำระเงินทันเวลา แต่กระบวนการที่คล้ายกันสามารถดำเนินการได้เฉพาะเมื่อมีการให้สินเชื่อผู้บริโภคอย่างง่าย

รายละเอียดปลีกย่อยในกฎหมายเกี่ยวกับระยะเวลาการระบายความร้อน

กฎหมายล่าสุดไม่ส่งผลกระทบต่อข้อตกลงการเจรจาต่อรองโดยรวม จะใช้ได้เฉพาะในกรณีที่สรุปสัญญาของบุคคลและ บริษัท ประกันภัย นั่นคือเหตุผลที่ธนาคารมักจะขายบริการเพิ่มเติมเป็นส่วนหนึ่งของข้อตกลงร่วม (ในความเป็นจริงธนาคารทำหน้าที่เป็นผู้ประกันตน) และมันเป็นไปไม่ได้ที่จะกลับประกันในช่วงเวลาที่เย็น

การสละที่ไม่แพง

หลายคนคิดว่าการประกันเป็นขั้นตอนบังคับเมื่อรับเงินกู้ อย่างไรก็ตามกฎหมายของรัสเซียยืนยันถึงลักษณะความสมัครใจของสัญญาประกัน สิ่งที่จับได้ก็คือสถาบันการเงินอาจปฏิเสธการให้กู้ยืมแม้จะไม่ระบุเหตุผลก็ตาม

ส่วนใหญ่ลูกค้าจะได้รับทางเลือกต่อไปนี้:

- โปรแกรมอัตราดอกเบี้ยต่ำพร้อมประกันภัยภาคบังคับ

- ดอกเบี้ยที่สูงขึ้นและการขาดการประกัน

หลายคนกลัวว่าตัวเลือกที่ 2 นั้นไม่ได้ประโยชน์ ดังนั้นพวกเขาจึงเห็นด้วยกับการบริการเพิ่มเติมที่ไม่จำเป็นสำหรับพวกเขา แต่บ่อยครั้งที่เกิดขึ้นว่าอัตราดอกเบี้ยที่สูงกว่านั้นถูกกว่าการชำระเงินภายใต้กรมธรรม์ประกันภัยซึ่งอาจสูงถึง 30% ของจำนวนเงินทั้งหมด

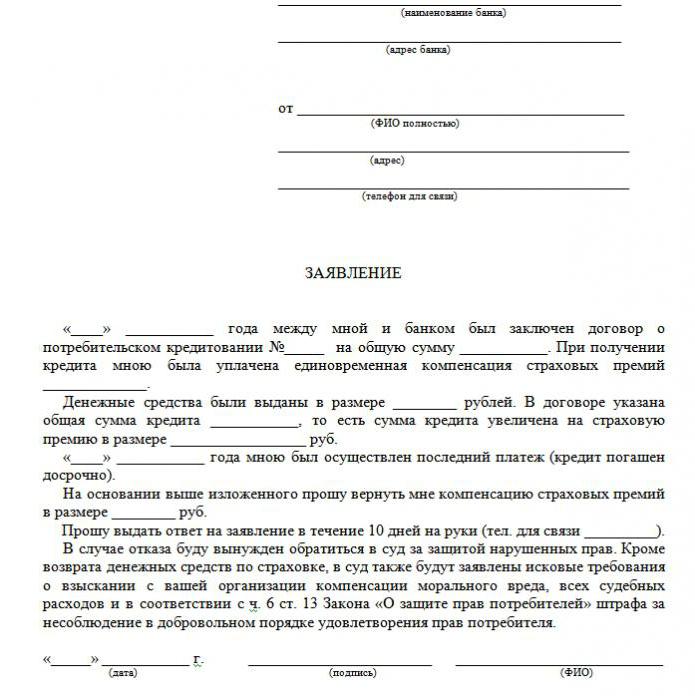

หากลูกค้าเลือกเส้นทางแรกเขามีสิทธิ์ที่จะได้รับเงินกู้จากนั้นก็ออกกฎหมายปฏิเสธการประกัน (ตัวอย่างโปรแกรมด้านล่าง) เมื่อใบสมัครได้รับการอนุมัติจากธนาคารและมีการลงนามในสัญญาผู้ยืมอาจพิจารณาการชำระเงินของบริการเพิ่มเติมที่ไม่ยุติธรรมและยกเลิก

วิธี

มีสองวิธีในการปฏิเสธนโยบายการประกัน:

- โดยติดต่อธนาคารเพื่อขอเป็นลายลักษณ์อักษร;

- ผ่านศาล

นอกจากนี้ยังสามารถออกการปฏิเสธในกรณีที่ภายในหกเดือนมีการชำระเงินกู้อย่างสม่ำเสมอ สิ่งนี้ต้องการการดำเนินการต่อไปนี้:

นอกจากนี้ยังสามารถออกการปฏิเสธในกรณีที่ภายในหกเดือนมีการชำระเงินกู้อย่างสม่ำเสมอ สิ่งนี้ต้องการการดำเนินการต่อไปนี้:

- ติดต่อแผนกเครดิตของธนาคาร

- ร่างคำขอเป็นลายลักษณ์อักษรเพื่อบอกเลิกสัญญาประกัน

- รอคำตอบจากธนาคาร

ในหลายกรณีสถาบันการเงินจะตอบสนองเชิงบวกต่อคำขอดังกล่าวจากลูกค้าหากไม่มีความล่าช้าในการชำระเงินตลอดเวลาและไม่มีเหตุการณ์ประกัน จากนั้นธนาคารจะคำนวณอัตราดอกเบี้ยและเพิ่มอัตราใหม่เพื่อชดเชยความเสี่ยง

สถาบันการเงินอาจทำการคำนวณใหม่ตามเงื่อนไขที่ระบุไว้ในสัญญาเท่านั้น มิฉะนั้นลูกค้าจะปฏิเสธคำขอของเขา

เอกสารประกอบการเข้าศาล

หากธนาคารไม่ได้ไปหาผู้กู้มันเป็นไปได้ที่จะปฏิเสธการประกันสินเชื่อผ่านศาล ในการยื่นฟ้องจึงจำเป็นต้องใช้เอกสารดังต่อไปนี้:

- สัญญาเงินกู้

- นโยบายการประกัน

- ธนาคารปฏิเสธเป็นลายลักษณ์อักษร

ตรวจสอบให้แน่ใจว่าได้แสดงหลักฐานการใช้บริการประกันดังนั้นจึงเป็นการดีกว่าหากการสนทนาทั้งหมดกับพนักงานธนาคารจะถูกบันทึกลงในเครื่องบันทึกเพื่อเพิ่มโอกาสในการชนะของคุณขอแนะนำให้ขอความช่วยเหลือจากทนายความมืออาชีพหากลูกค้าไม่เชี่ยวชาญในรายละเอียดปลีกย่อยทางกฎหมาย

โอกาสในการชนะศาลค่อนข้างสูง: คุณเพียงแค่ต้องพิสูจน์ว่าธนาคารทำประกันโดยการฉ้อโกง (ตัวอย่างเช่นการรวมในการผ่อนชำระรายเดือนโดยไม่มีการเตือนล่วงหน้า) หากเลือกโปรแกรมที่มีดอกเบี้ยต่ำและการประกันภัยโดยสมัครใจจะเป็นการยากที่จะปฏิเสธ

คุณสมบัติของการคืนเงินประกันผลงาน

กฎหมายฉบับใหม่ระบุว่าการยกเลิกการประกันสินเชื่อในช่วงระยะเวลาการระบายความร้อนจะรับประกันการคืนเงินที่ใช้ไปในการซื้อกรมธรรม์ของธนาคารภายในสิบวัน

นอกจากนี้ยังเป็นไปได้ที่จะตอบสนองคำขอของลูกค้าในกรณีที่ไม่มีประกันในช่วงเวลาที่เย็น เนื่องจากนโยบายไม่ได้มีผลบังคับใช้ทันทีหลังจากลงนามในสัญญาจำนวนเงินที่ส่งคืนจึงอาจเต็มและบางส่วน หากสัญญาประกันภัยยังไม่ได้มีผลบังคับใช้จำนวนเงินพิเศษจะได้รับคืนเต็มจำนวน มิฉะนั้นจำนวนเงินสำหรับเวลาที่ผ่านไปจะถูกหักออกจากเงินทุนและ บริษัท มีสิทธิ์ที่จะทำเช่นนั้นนับตั้งแต่มีการให้บริการ

คุณสมบัติของการคืนประกันหลังจากช่วงเวลาเย็นด้วยสินเชื่อคงค้าง

หากระยะเวลาการระบายความร้อนผ่านไปแล้วการออกแบบบริการไม่ได้อยู่ภายใต้กฎหมายใหม่ ไม่จำเป็นต้องรีบยื่นฟ้องเพื่อปฏิเสธการประกัน (แอปพลิเคชันจำนวนมากดาวน์โหลดตัวอย่างแอปพลิเคชันบนอินเทอร์เน็ต) ลองติดต่อธนาคารของคุณดีกว่า ขณะนี้หลายองค์กรมีความภักดีต่อลูกค้ามากและเปิดโอกาสให้พวกเขาปฏิเสธบริการเพิ่มเติมได้ในอีกห้าวันต่อมา นี่คือวิธีที่ธนาคาร VTB 24 ดำเนินงาน (ภายใต้สัญญาที่ดำเนินการก่อนวันที่ 1 กุมภาพันธ์ 2017) สินเชื่อบ้าน Sberbank (30 วัน)

หากคุณส่งการเรียกร้องไปยังองค์กรการปฏิเสธจะมาถึงเกือบทั้งหมดโดยให้เหตุผลว่าลูกค้าเองลงนามในใบสมัคร ในกรณีนี้ผู้ยืมที่มีความมั่นใจสามารถไปศาลได้และจะเป็นการดีกว่าถ้าทำผ่านทนายความที่สามารถแนะนำช่องโหว่บางอย่าง อย่างไรก็ตามในความเป็นจริงมันเป็นเรื่องยากมากที่จะคืนเงินเพราะคนที่ตัวเองเห็นด้วยกับการบริการและแม้กระทั่งการจ่ายเงิน

การชำระคืนต้นและการคืนเงินประกัน

เป็นไปได้ไหมที่จะส่งคืนประกันหากมีการชำระคืนเงินกู้ก่อนกำหนด? เนื่องจากมีการกำหนดนโยบายสำหรับการชำระคืนเงินกู้บุคคลที่ชำระคืนก่อนกำหนดอย่างสมบูรณ์มีสิทธิ์ที่จะได้รับส่วนหนึ่งของค่าบริการประกัน หากกู้เงินเป็นเวลาสองปีและจ่ายเงิน 60,000 รูเบิลสำหรับการประกันจากนั้นในกรณีที่มีการชำระคืนภายในหนึ่งปีก็ควรส่งคืน 30,000 รูเบิล โดยทั่วไปปัญหานี้ควรส่งถึงธนาคาร

แอปพลิเคชันสำหรับการคืนเงินจะทำเมื่อใบสมัครสำหรับการชำระคืนก่อนกำหนดจะถูกเขียนหรือทันทีหลังจากปิดเงินกู้ เพื่อแก้ไขปัญหานี้ธนาคารสามารถส่งลูกค้าโดยตรงไปยัง บริษัท ประกันภัย เขาอาจขอใบสมัครตัวอย่างเพื่อปฏิเสธการประกัน

ทำตัวคุณเองหรือติดต่อทนายความ?

หากคุณส่งคืนประกันภายในห้าวันตามที่กฎหมายกำหนดคุณจะไม่ต้องการความช่วยเหลือจากทนายความ แต่หลังจากช่วงเวลานี้กระบวนการจะซับซ้อนและในบางกรณีเป็นไปไม่ได้ หากธนาคารปฏิเสธก็ยังคงคุ้มค่าที่จะขอความช่วยเหลือทางกฎหมายที่มีคุณสมบัติเนื่องจากผู้เชี่ยวชาญจะมีความสามารถในเรื่องนี้มากขึ้น

เพื่อหลีกเลี่ยงความล่าช้าและค่าใช้จ่ายที่ไม่ได้วางแผนไว้ของการประกันภัยที่ซ่อนอยู่คุณจะต้องศึกษาข้อสัญญาเงินกู้แต่ละข้ออย่างรอบคอบเนื่องจากธนาคารบางแห่งสามารถหักลดหย่อนเบี้ยประกันได้ ดังนั้นจึงควรใช้เวลาศึกษาสัญญาเพื่อหลีกเลี่ยงปัญหาทางการเงินและการดำเนินคดี

จากนั้นไม่จำเป็นต้องมีแอปพลิเคชันตัวอย่างสำหรับการยกเลิกการประกันสินเชื่อ

คุณคิดว่าวันนี้เกี่ยวกับวิธีการรับเงินกู้ตามกฎหมาย?

คุณคิดว่าจะเริ่มต้นธุรกิจของคุณเองหรือ

คุณมีหนี้ไหม? คุณต้องการจ่ายค่าธรรมเนียมการศึกษาหรือไม่?

คุณต้องการเงินกู้เร่งด่วนเพื่อชำระค่าใช้จ่ายหรือไม่?

นี่เป็นโอกาสของคุณที่จะบรรลุความต้องการของคุณ เราจะช่วยเหลือคุณในการปล่อยสินเชื่อทุกประเภท

สินเชื่อสินเชื่อธุรกิจและสินเชื่อนักศึกษา

เราให้บริการสินเชื่อส่วนบุคคลทุกชนิด

สินเชื่ออัตราดอกเบี้ย 2% สำหรับข้อมูลเพิ่มเติม

ติดต่อเราทางอีเมล {fhacyberservics@gmail.com}

ข้อมูลสำหรับตำแหน่ง:

จำนวนเงินกู้:

ชื่อผู้กู้:

ข้อมูลติดต่อของผู้กู้:

คุณและรัฐ:

เมือง:

สัญชาติ:

สินเชื่อทางการเงิน:

ระยะเวลาการให้สินเชื่อ:

สถานะพลเมือง:

แพทช์:

พอล:

รายได้ต่อเดือน:

อีเมล: fhacyberservics@gmail.com

โทรศัพท์: +1903) 568-0039

นายโทนี่ร็อค

ที่ปรึกษาทั่วไป

กองกำลังของสหพันธรัฐรัสเซียเตือนธนาคารว่าควรคืนเงินให้กับผู้กู้ที่ปฏิเสธการประกัน

พลเมืองคนหนึ่งในตอนท้ายของสัญญาเงินกู้ประกาศว่าเขามีส่วนร่วมในโครงการประกันโดยสมัครใจกับการสูญเสียงานอุบัติเหตุและความเจ็บป่วยของผู้กู้เงิน ห้าวันต่อมาผู้กู้ปฏิเสธการประกันและเรียกร้องการคืนเงินที่จ่ายให้กับธนาคารเพื่อการประกัน ธนาคารไม่ได้คืนเงิน - ในเอกสารฝ่ายตกลงว่าการปฏิเสธการประกันเป็นไปได้ แต่การชำระเงินสำหรับมันจะไม่คืนเงิน

เมื่อพิจารณาถึงข้อพิพาทนี้ศาลฎีกาได้เรียกคืนว่าสัญญาประกันอาสาสมัครทั้งหมดกับบุคคลตั้งแต่วันที่ 2 มีนาคม 2559 จะต้องปฏิบัติตามข้อกำหนดของธนาคารกลางแห่งสหพันธรัฐรัสเซียกับเงื่อนไขและขั้นตอนสำหรับการดำเนินการประกันอาสาสมัครบางประเภท ในเวลานั้นข้อกำหนดเหล่านี้มีไว้สำหรับการส่งคืนเบี้ยประกันในกรณีที่ผู้เอาประกันภัยปฏิเสธการประกันภายในห้าวันทำการนับจากวันที่สรุปสัญญาประกัน (ตอนนี้ช่วงนี้เพิ่มเป็น 14 วันตามปฏิทิน)

นอกจากนี้กองกำลังของสหพันธรัฐรัสเซียปฏิเสธข้อโต้แย้งอื่นที่ไม่สนับสนุนผู้กู้: ศาลล่างตั้งข้อสังเกตว่าเนื่องจากสัญญาประกันร่วมกันสิทธิของผู้กู้ในฐานะผู้บริโภคจะไม่ถูกละเมิด และธนาคารทำหน้าที่เป็นผู้ประกันตนในข้อตกลงนี้ - เขาสรุปข้อตกลงการประกันในความโปรดปรานของประชาชนที่เข้าร่วมโครงการประกันภัย และถ้าเป็นเช่นนั้นข้อกำหนดของ CBR นั้นไม่สามารถนำมาใช้ได้ อย่างไรก็ตามศาลฎีกาตั้งข้อสังเกตว่าเนื่องจากผลประโยชน์ของผู้ยืมเป็นประกันก็หมายความว่าเขาเป็นผู้ประกันตน

เอกสาร: การกำหนดกองกำลังสหพันธรัฐรัสเซีย ณ วันที่ 31 ตุลาคม 2017 N 49-KG17-24

คนทำอะไร