งบกระแสเงินสดเป็นเอกสารที่สะท้อนโครงสร้างของใบเสร็จรับเงินและค่าใช้จ่ายอย่างชัดเจน ข้อมูลเหล่านี้ช่วยให้คุณสามารถติดตามการพัฒนาขององค์กรและแสดงให้เห็นถึงศักยภาพในอนาคต สิ่งนี้เกิดขึ้นได้ผ่านการสาธิตของเงินทุนในเอกสารในสามทิศทาง - กิจกรรมปัจจุบันการลงทุนและการลงทุน ต่อไปเราจะหารือถึงวิธีการกรอกงบกระแสเงินสด

ข้อมูลทั่วไป

รูปแบบของเอกสารถูกนำมาใช้ในปี 2010 โดยคำสั่งหมายเลข 66 ของกระทรวงการคลัง องค์กรเกือบทั้งหมดที่มีส่วนร่วมในกิจกรรมเชิงพาณิชย์จำเป็นต้องกรอกข้อมูลด้วยข้อยกเว้น:

- หน่วยงานราชการ

- บริษัท ประกันภัย

- บริษัท เครดิต

ข้อมูลที่บันทึกในเอกสารมีความสำคัญอย่างยิ่งต่อการจัดการขององค์กรและสำหรับหน่วยงานที่เกี่ยวข้องอื่น ๆ ซึ่งรวมถึง: เจ้าของร่วมนักลงทุนเจ้าหนี้และบุคคลอื่น การวิเคราะห์งบกระแสเงินสดในรูปแบบ 4 ทำให้สามารถตรวจสอบรายละเอียดการเคลื่อนไหวของกระแสเงินสดของ บริษัท ได้

รายงานถูกสร้างขึ้นทุกปีและส่งไปยังหน่วยงานควบคุม

โครงสร้างเอกสาร

จำนวนข้อมูลทั้งหมดในเอกสารแบ่งออกเป็นหลายช่วงตึกตามประเภทของกิจกรรม:

- หลักอย่างหนึ่ง

- การลงทุน

- การเงิน

การใช้วิธีนี้ช่วยให้คุณแสดงภาพทางการเงินที่แท้จริงในแต่ละพื้นที่ การแยกแต่ละรายการในบล็อกแยกช่วยให้สามารถขจัดสถานการณ์ด้วยการปกปิดอัตราส่วนการสูญเสียสำหรับกิจกรรมประเภทใดประเภทหนึ่งโดยสรุปกระแสเงินสดทั้งหมด พื้นที่ของการวิเคราะห์เหล่านี้สร้างโครงสร้างที่สร้างแบบฟอร์มงบกระแสเงินสดภายหลัง

กิจกรรมหลัก

ส่วนนี้รวมถึงการกระทำทั้งหมดที่นำไปสู่รายได้จากการดำเนินกิจกรรมหลักของสถาบัน มันรวมถึง:

- กำไรและขาดทุนสุทธิที่เกี่ยวข้องกับกิจกรรมหลัก

- ค่าใช้จ่ายในการจัดการ

- จ่ายเงินค่าจ้าง

- ค่าคอมมิชชั่นดอกเบี้ยและภาษีเงินได้

- เงินปันผลในงบกระแสเงินสดและอื่น ๆ

กิจกรรมการลงทุน

ซึ่งรวมถึงการดำเนินงานระยะยาวทั้งหมดที่ก่อให้เกิดประโยชน์ระยะยาว รวมถึงการลงทุนในสินทรัพย์ในหลาย ๆ ด้านถูกนำมาพิจารณา:

- การซื้อและ / หรือการขาย บริษัท ย่อย

- การได้มาซึ่งอสังหาริมทรัพย์เพื่อแสวงหาผลประโยชน์ระยะยาว

- ซื้อ / ขายสินทรัพย์ไม่หมุนเวียนและเงินทุนสำหรับกระบวนการผลิต

กิจกรรมทางการเงิน

บทของงบกระแสเงินสดนี้มีข้อมูลเกี่ยวกับการเปลี่ยนแปลงปริมาณและโครงสร้างของสินทรัพย์สุทธิของ บริษัท และกองทุนที่ยืมมา:

- การออกหุ้นประเภทใดก็ได้และการไถ่ถอนจากผู้ถือ

- เงินปันผลจ่าย

- รายได้จากการขายหนี้

โครงสร้างที่ผ่านรายการควรได้รับการพิจารณาว่าเป็นตัวอย่างของงบกระแสเงินสด แต่ละสถาบันอิสระอธิบายระดับของรายละเอียดและองค์ประกอบของรายงานภายในกรอบของโครงสร้างที่นำมาใช้ บางรายการอาจมีการเปลี่ยนแปลง ระวังตัวด้วย!

เทคนิคการสร้างรายงาน

ไม่แน่ใจว่าจะกรอกงบกระแสเงินสดได้อย่างไร ในทางปฏิบัติมีการสร้างรายงานโดยละเอียดสองประเภท แต่ละวิธีของการสร้างเอกสารเกี่ยวกับการเคลื่อนย้ายเงินทุนขององค์กรและขั้นตอนการกรอกแบบฟอร์มนั้นขึ้นอยู่กับโครงสร้างที่ระบุ

คุณสมบัติของวิธีการโดยตรง

การรายงานเกี่ยวข้องกับการจัดหาข้อมูลประเภทต่างๆเกี่ยวกับรายได้และค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการปฏิบัติงานหลักขององค์กร ข้อมูลถูกนำมาจากแหล่งต่อไปนี้:

- ข้อมูลเกี่ยวกับกำไรและขาดทุนขององค์กรและงบดุล

- บัญชี บริษัท

ตัวเลือกแรกเป็นเรื่องธรรมดาและเรียบง่ายที่สุด อันที่สองไม่ค่อยใช้ในทางปฏิบัติเนื่องจากความซับซ้อน สำหรับสิ่งนี้มีความจำเป็นต้องจำแนกและวิเคราะห์ข้อมูลจำนวนมาก

กระบวนการสร้างแบบฟอร์มงบกระแสเงินสดสำหรับการบัญชีภายในไม่ใช่เรื่องง่าย นอกจากนี้กระบวนการมีความซับซ้อนโดยการ จำกัด การเข้าถึงข้อมูลบางอย่าง สิ่งนี้ไม่อนุญาตให้ผู้มีส่วนได้เสียประเมินทุกแง่มุมที่สำคัญอย่างเต็มที่

ข้อเสียของวิธีนี้คือการไม่สามารถติดตามความสัมพันธ์ระหว่างการเปลี่ยนแปลงของจำนวนเงินทั้งหมดที่มีอยู่กับผลลัพธ์ทางการเงินตามระยะเวลาที่ต้องการ

ก่อนที่จะตัดสินใจว่าจะกรอกงบกระแสเงินสดแนะนำให้คุณเข้าใจความแตกต่างของแต่ละวิธี วิธีนี้มีข้อดีดังต่อไปนี้:

- โอกาสในการติดตามกระแสเงินสดมาจากไหนและไปที่ไหน

- มีความเข้าใจที่ดีว่ากองทุนที่มีอยู่ครอบคลุมหนี้สินปัจจุบันอย่างไร

- การเชื่อมโยงรายงานกับงบประมาณรายได้และค่าใช้จ่ายในปัจจุบัน

- ติดตามความสัมพันธ์ระหว่างค่าใช้จ่ายและรายได้

วัสดุที่รวมอยู่ในงบกระแสเงินสด (ตัวอย่างสามารถดูได้ในภาพด้านล่าง) มีความจำเป็นในการประเมินสภาพคล่องขององค์กรในบริบทของการวิเคราะห์ระยะยาว โอกาสนี้เปิดขึ้นผ่านการตรวจสอบอย่างละเอียดเกี่ยวกับการเคลื่อนไหวของเงินทุนในสามประเด็นหลัก

วิธีการทางอ้อม

วิธีการรายงานนี้เกี่ยวข้องกับการใช้เอกสารที่เกี่ยวข้องกับธุรกิจหลัก

คิดเกี่ยวกับวิธีกรอกงบกระแสเงินสด? หลักการในการสร้างรายงานโดยวิธีการทางอ้อมเป็นสิ่งที่ตรงกันข้ามกับก่อนหน้านี้ งานประกอบด้วยขั้นตอนต่อไปนี้:

- การกำหนดขนาดของกำไรในรูปแบบที่บริสุทธิ์บนพื้นฐานของเอกสารที่เกี่ยวข้อง

- การเพิ่มกำไรสุทธิและค่าใช้จ่ายที่ไม่ส่งผลกระทบต่อการเคลื่อนไหวของกองทุน

- การสรุปและการคำนวณการเปลี่ยนแปลงค่าใช้จ่ายในการชำระเงินปัจจุบันยกเว้นส่วน "การชำระทางการเงิน"

- การรวบรวมและการคำนวณข้อมูลของธุรกรรมที่เกี่ยวข้องกับภาระผูกพันระยะสั้นที่ไม่เกี่ยวข้องกับการจ่ายดอกเบี้ย

ข้อมูลที่มีอยู่ในรายงานแสดง:

- ความสัมพันธ์ระหว่างพื้นที่และกิจกรรมต่าง ๆ ของ บริษัท

- ความสัมพันธ์ระหว่างกำไรสุทธิกับเงินทุนหมุนเวียน

รายงานการบรรจุเกมส์

ในงบการเงินงบกระแสเงินสดตามที่ระบุไว้ก่อนหน้านี้มันเป็นประเพณีที่จะจัดประเภทการเคลื่อนไหวทางการเงินทั้งหมดออกเป็นสามประเภท: ปัจจุบันเงินสดและการลงทุน มีการป้อนข้อมูลตามข้อมูลงบดุลในกลุ่มย่อยที่มีการทำธุรกรรมเฉพาะแต่ละรายการ

กิจกรรมปัจจุบัน

ส่วน“ รายรับเงินสดจากการดำเนินงานในปัจจุบัน” ประกอบด้วยข้อมูลที่รับผิดชอบในการรับและการใช้จ่ายเงินทุนที่เกี่ยวข้องกับกิจกรรมหลักของสถาบัน มาวิเคราะห์งบกระแสเงินสดทีละบรรทัด:

เงินสด:

- การชำระค่าเช่าค่าสิทธิค่าธรรมเนียมคอมมิชชั่นและการชำระเงินอื่น ๆ ที่มีลักษณะคล้ายคลึงกัน

- ดอกเบี้ยจากลูกหนี้ของลูกค้าและผู้บริโภค;

- ขายคืนการลงทุนวัสดุและอื่น ๆ (รวมถึงยอดรวมของภาษีมูลค่าเพิ่ม)

การคำนวณ:

- เงินเดือนให้กับพนักงาน

- ภาษีเงินได้

- ค่าคอมมิชชั่นเกี่ยวกับภาระผูกพันด้านเครดิตและสินเชื่อ (ยกเว้นข้อยกเว้นที่เกี่ยวข้องกับมูลค่าของสินทรัพย์การลงทุน)

- ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องโดยตรงกับการดำเนินกิจกรรมปัจจุบันของสถาบัน

ยอดคงเหลือของใบเสร็จทางการเงินจากกิจกรรมปัจจุบัน (กำไรลบด้วยการชำระ)

ตำบลในการดำเนินงานปัจจุบัน

ตัวบ่งชี้ในงบกระแสเงินสดคำนวณจากผลลัพธ์ของการเพิ่มคะแนนจาก 4111 ถึง 4119

- ย่อหน้าที่ 4110 - การรับทั้งหมดในช่วงเวลาที่กำหนด

- ย่อหน้า 4111 - มีการป้อนเงินคงค้างทั่วไปของเงินที่ได้รับจากการดำเนินงานปัจจุบันในคอลัมน์นี้

ข้อมูลถูกนำมาจากการลงทะเบียนบัญชีเดบิตต่อไปนี้:

- Fiftieth -“ แคชเชียร์”

- ห้าสิบเอ็ด -“ บัญชีการชำระบัญชี”

- ห้าสิบวินาที - "บัญชีสกุลเงิน"

- ห้าสิบแปด - การลงทุน

- เจ็ดสิบหก - "การชำระเงินให้กับลูกหนี้และเจ้าหนี้"

ตัวบ่งชี้เหล่านี้จะแสดงในงบกระแสเงินสดลบด้วยภาษีทางอ้อมจำนวนเงินที่ได้รับจากตัวแทนตัวกลางตัวแทนนายหน้าและการโอนที่ได้รับเป็นการชำระเงินชดเชย (ค่าสาธารณูปโภคค่าใช้จ่ายทางถนนและอื่น ๆ อีกมากมาย)

- วรรค 4112 - ให้เช่า, ใบอนุญาต, ค่าคอมมิชชั่น, ค่าสิทธิ

- ย่อหน้า 4113 - ขายคืนของสินทรัพย์ที่มีตัวตน

- รายการ 4114 ถึง 4118 เป็นตัวเลือก ในพวกเขานักการเงินสามารถสะท้อนจำนวนที่ไม่สามารถจำแนกได้อย่างชัดเจน ตัวบ่งชี้เหล่านี้จะทำซ้ำตามหลักการเดียวกันกับที่ใช้ในบรรทัด 4111

- ย่อหน้า 4119 - รายได้ประเภทอื่นจากกิจกรรมผู้ประกอบการ

เหล่านี้รวมถึงต่อไปนี้:

- ผลประโยชน์ที่ได้รับจากการซื้อ / ขายเงินตราต่างประเทศ

- ยอดดุลที่เป็นบวกของการชำระ VAT

- กองทุนชำระคืน;

- ดอกเบี้ยจากลูกหนี้และลูกค้า

- กำไรจากการขายอสังหาริมทรัพย์อื่น ๆ ที่ไม่เกี่ยวข้องโดยตรงกับกองทุนที่วางไว้ในงบดุลของ บริษัท

ตัวเลขเหล่านี้มีความคล้ายคลึงกับที่อยู่ในบรรทัด 4111 ภาษีทางอ้อมที่องค์กรได้รับจากงบประมาณ (ตัวอย่างเช่นการคืนภาษีมูลค่าเพิ่ม) จะถูกป้อนในคอลัมน์“ ยุบ”

กรอกข้อมูลหัวข้อการชำระเงินปัจจุบัน

ส่วนประกอบเหล่านี้ของงบกระแสเงินสดถูกคำนวณเป็นชุดของรายการจาก 4121 ถึง 4129 ข้อมูลสำหรับช่วงเวลาเหล่านี้จะอยู่ในวงเล็บ

- วรรค 4120 - ค่าใช้จ่ายทั่วไป

- ข้อ 4121 - การตกลงกับผู้จำหน่าย

ข้อมูลจะถูกแสดงในการลงทะเบียนบัญชีสำหรับเครดิตของบัญชีต่อไปนี้:

- Fiftieth -“ แคชเชียร์”

- ห้าสิบเอ็ด -“ บัญชีการชำระบัญชี”

- ห้าสิบวินาที - "บัญชีสกุลเงิน"

- ห้าสิบแปด - การลงทุน

- เจ็ดสิบหก - "การชำระเงินให้กับลูกหนี้และเจ้าหนี้"

มันเป็นสิ่งจำเป็นในการทำซ้ำข้อมูลนี้ในเอกสารที่มีการหักภาษีทางอ้อมการชำระเงินให้กับตัวแทนคณะกรรมการและตัวกลางเช่นเดียวกับค่าใช้จ่ายคืนเงินสำหรับค่าสาธารณูปโภคและการขนส่ง

- วรรค 4122 - การโอนค่าจ้างให้กับพนักงาน ข้อมูลมีไว้ในหลักการเดียวกับในวรรคที่ 4121

- วรรค 4123 - ดอกเบี้ยจากสินเชื่อและสัญญาเงินกู้

- วรรค 4124 - ภาษีเงินได้

- ย่อหน้า 4125 ถึง 4128 - คอลัมน์เพิ่มเติม ณ จุดนี้นักบัญชีสามารถระบุค่าที่ยากที่จะพิมพ์ลงในส่วนอื่น ๆ ของเอกสาร จำนวนเงินของการชำระเงินเหล่านี้จะได้รับการชำระเงินในลักษณะเดียวกับการชำระเงินให้แก่ซัพพลายเออร์และผู้รับจ้างซึ่งก็คือตามที่ระบุในวรรค 4121

- ข้อ 4129 - จำนวนการชำระเงินประเภทอื่น ๆ ที่เกี่ยวข้องกับการดำเนินกิจกรรมผู้ประกอบการ

เหล่านี้รวมถึง:

- ความเสียหายจากการซื้อ / ขายสกุลเงิน

- ความสูญเสียที่เกิดขึ้นในการแลกเปลี่ยนธนบัตร

- ยอดดุลประมาณของภาษีมูลค่าเพิ่มด้วยตัวบ่งชี้ลบ / ภาระหนี้ต่อหน่วยงานรัฐบาล

- บทลงโทษที่ บริษัท จ่ายให้การลงโทษและการจ่ายอื่น ๆ ประเภทนี้ภายใต้สัญญากับคู่สัญญา

คุณคิดว่าในบล็อกนี้ขั้นตอนการรวบรวมงบกระแสเงินสดเปลี่ยนแปลงหรือไม่ ไม่ตัวเลขเหล่านี้จะแสดงโดยการเปรียบเทียบเช่นเดียวกับจำนวนเงินที่จ่ายให้กับซัพพลายเออร์และผู้รับเหมานั่นคือในวรรคที่ 4121

จำนวนของภาษีทางอ้อมที่โอนโดยองค์กรไปยังงบประมาณ (ตัวอย่างเช่นภาษีมูลค่าเพิ่ม) ภายใต้รายการนี้จะแสดงในบรรทัด“ ยุบ”

- ย่อหน้า 4100 - กระแสเงินสดจากการดำเนินงานปัจจุบัน เหมาะกับความแตกต่างระหว่างรายได้และค่าใช้จ่ายจากกิจกรรมหลักตัวบ่งชี้ 4110 = วรรค 4110 - วรรค 4120 เมื่อได้รับตัวเลขที่มีตัวบ่งชี้เชิงลบจะต้องอยู่ในวงเล็บ

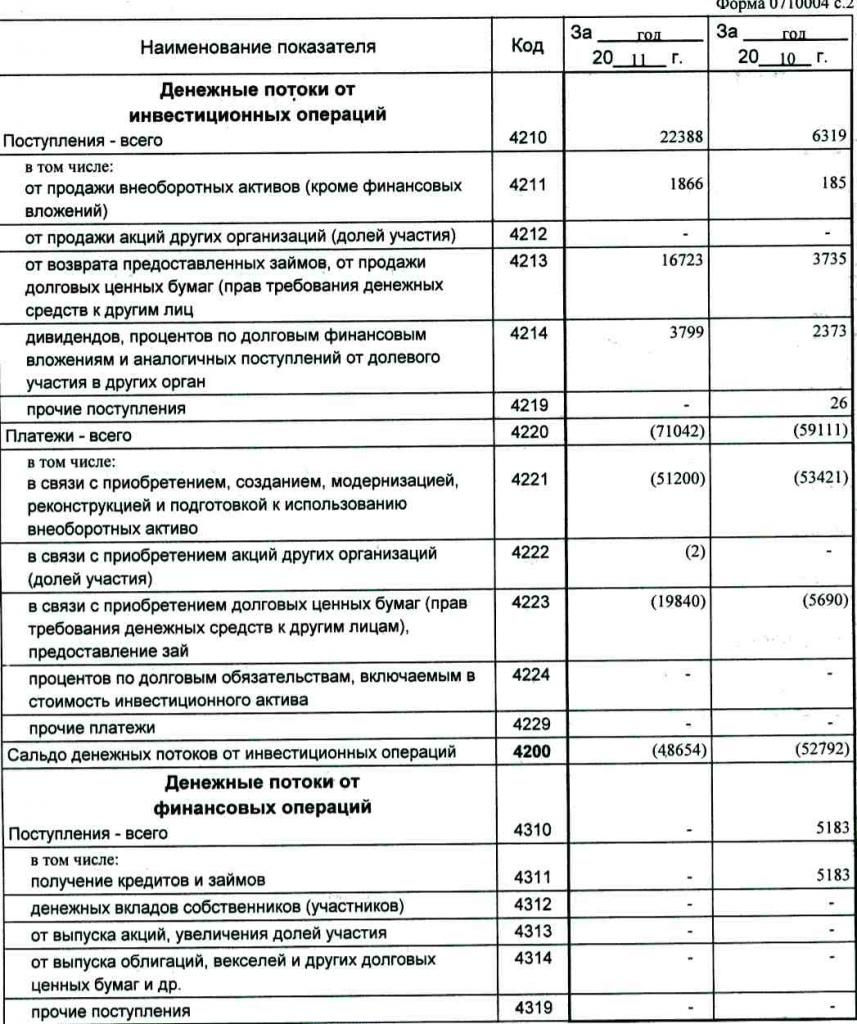

กำไรการลงทุน

ขนาดของเงินที่ได้จากการดำเนินงานการลงทุนประกอบด้วยตัวชี้วัดที่แสดงในวรรค 4211 ถึง 4219 ของงบกระแสเงินสด คำอธิบายของวรรค 4210 หมายถึงตำบลทั่วไป

- ย่อหน้า 4211 - สินทรัพย์ไม่หมุนเวียน (นอกเหนือจากการลงทุนที่มีตัวตน)

ประเภทของตำบลนี้รวมถึง:

- สินทรัพย์ถาวรของสถาบัน

- สินทรัพย์ที่ไม่ใช่สถาบันการเงิน

- การลงทุนอย่างจริงจังในสินทรัพย์ไม่หมุนเวียน (ตัวอย่างเช่นการก่อสร้างที่ยังไม่เสร็จ);

- ผลการวิจัยและพัฒนา

ข้อมูลมีอยู่ในการลงทะเบียนบัญชีสำหรับการหักบัญชีต่อไปนี้: ห้าสิบ -“ แคชเชียร์” ห้าสิบเอ็ด -“ บัญชีชำระบัญชี”, ห้าสิบวินาที -“ บัญชีสกุลเงิน”, ห้าสิบแปด -“ เงินลงทุน”, เจ็ดสิบหก -“ การชำระเงินให้ลูกหนี้และเจ้าหนี้”

ข้อมูลนี้ควรสะท้อนให้เห็นในเอกสารลบภาษีทางอ้อมเงินที่จ่ายให้กับตัวแทนคณะกรรมการและตัวกลางรวมถึงค่าใช้จ่ายด้านสาธารณูปโภคที่ชำระคืนได้และค่าใช้จ่ายในการขนส่ง

- วรรค 4212 - รายได้จากการขายหุ้นหรือหุ้นใน บริษัท อื่น

- ย่อหน้าที่ 4213 - การชำระคืนของดอกเบี้ยเงินให้สินเชื่อที่ออกก่อนหน้านี้การขายใบเสร็จรับเงินและพันธบัตร (จำนวนดอกเบี้ยที่ได้รับจะไม่ถูกบันทึกในรายงาน)

- ย่อหน้า 4214 - ดอกเบี้ยจากการลงทุนทางการเงินด้านหนี้สินและรายรับที่คล้ายกันจากการเข้าร่วมทุนในโครงการอื่น ๆ

- ย่อหน้า 4219 - การโอนอื่น ๆ ที่เกี่ยวข้องกับกิจกรรมการลงทุน

การดำเนินงานการชำระเงินสำหรับโครงการลงทุน

ขนาดของการชำระเงินสำหรับการดำเนินการลงทุนประกอบด้วยตัวชี้วัดจากวรรค 4221 ถึง 4229 ตัวเลขทั้งหมดถูกระบุในวงเล็บเหลี่ยม

- ย่อหน้า 4220 คือจำนวนเงินทั้งหมดที่เกี่ยวข้องกับการจ่ายเงินลงทุน

- ย่อหน้าที่ 4221 - การซื้อการก่อตัวการคืนค่าการปรับปรุงหรือการเตรียมการสำหรับการใช้สินทรัพย์ถาวร ไม่แน่ใจว่าบัญชีใดที่แสดงในงบกระแสเงินสด?

ข้อมูลถูกป้อนในการลงทะเบียนบัญชีสำหรับเครดิตของบัญชีต่อไปนี้:

- Fiftieth -“ แคชเชียร์”

- ห้าสิบเอ็ด -“ บัญชีการชำระบัญชี”

- ห้าสิบวินาที - "บัญชีสกุลเงิน"

- ห้าสิบแปด - การลงทุน

- เจ็ดสิบหก - "การชำระเงินให้กับลูกหนี้และเจ้าหนี้"

มีความจำเป็นต้องสะท้อนข้อมูลนี้ในเอกสารลบภาษีทางอ้อมเงินที่โอนไปยังตัวแทนคณะกรรมการและคนกลางรวมถึงค่าใช้จ่ายที่ชำระคืนได้สำหรับค่าสาธารณูปโภคและค่าขนส่ง

- ย่อหน้าที่ 4222 - การซื้อหุ้นหรือส่วนได้เสียใน บริษัท อื่น

- ย่อหน้าที่ 4223 - การซื้อใบเสร็จรับเงิน (สิทธิเรียกร้องเงินทุนจากบุคคลที่สาม) การออกเงินให้กู้ยืมสินเชื่อแก่บุคคลอื่น

- ย่อหน้า 4224 - การจ่ายดอกเบี้ยของภาระผูกพันเงินกู้รวมอยู่ในจำนวนของสินทรัพย์การลงทุน

- ย่อหน้า 4229 - การชำระเงินอื่น ๆ

เหล่านี้รวมถึง:

- ภาษีการลงทุน

- จำนวนเงินลงทุนในกิจการร่วมค้า

- การชำระเงินอื่น ๆ ที่เกี่ยวข้องกับกิจกรรมการลงทุน

ย่อหน้า 4200 - ยอดคงเหลือของรายได้ทางการเงินจากโครงการลงทุน คอลัมน์นี้มีมูลค่าของจำนวนเงินที่ได้รับหลังจากหักค่าใช้จ่ายจากรายได้จากการดำเนินการลงทุน นั่นคือคุณต้องระบุความแตกต่าง

สงสัยว่าจะตรวจสอบงบกระแสเงินสดได้อย่างไร? ตัวบ่งชี้ที่เจ็ดในรายการนี้ง่ายต่อการตรวจสอบ: วรรค 4200 = วรรค 4210 - วรรค 4220

เมื่อได้รับผลลัพธ์เชิงลบค่าจะต้องอยู่ในวงเล็บ

การทำธุรกรรมเงินสด

ส่วนของงบกระแสเงินสดนี้แสดงจำนวนเงินที่ได้รับเนื่องจากการระดมทุนจากการจัดหาเงินทุนตามตราสารหนี้หรือตราสารทุน การกระทำประเภทนี้จะมาพร้อมกับการเปลี่ยนแปลงขนาดและโครงสร้าง:

- สภาพวัสดุขององค์กร

- บริษัท เงินทุนที่ยืม

กรอกในส่วนรายได้

จำนวนรวมของค่านี้จะได้รับโดยการเพิ่มคอลัมน์จาก 4311 ถึง 4319

- ย่อหน้าที่ 4310 เป็นตัวบ่งชี้ทั่วไป

- ย่อหน้าที่ 4311 - การได้รับเครดิตหรือกองทุนที่ยืมมา

- ย่อหน้าที่ 4312 - การลงทุนเงินสดของเจ้าของ

- ย่อหน้าที่ 4313 - การรับเงินจากการออกหุ้นหรือการเพิ่มขึ้นของส่วนได้เสีย

- ย่อหน้าที่ 4314 - กระแสเงินสดจากตั๋วสัญญาใช้เงินที่ออกโดย บริษัท , การออกพันธบัตรและการรับชำระหนี้

- วรรค 4319 - รายได้อื่น

การจ่ายธุรกรรมเงินสด

จำนวนเงินทั้งหมดจะถูกคำนวณเป็นตัวบ่งชี้รวมจากการเพิ่มค่าในคะแนน 4321 ถึง 4329 ข้อมูลทั้งหมดควรระบุในวงเล็บ

- ย่อหน้าที่ 4320 เป็นความหมายทั่วไป

- ข้อ 4321 - การชำระเงินให้กับเจ้าของเมื่อไถ่ถอนหุ้นหรือหุ้น บริษัท ของพวกเขาหรือเนื่องจากการถอนตัวจากผู้ก่อตั้ง

- ย่อหน้าที่ 4322 - เงินปันผลและการจ่ายเงินอื่น ๆ ให้กับเจ้าของที่เกี่ยวข้องกับการกระจายผลกำไร

- วรรค 4323 - การชำระคืน / ไถ่ถอนตั๋วเงินและตั๋วสัญญาใช้เงินการชำระเงินให้กู้ยืมและข้อตกลงเครดิต

- วรรค 4329 - การชำระเงินอื่น ๆ ที่เกี่ยวข้องกับการทำธุรกรรมเงินสด

- ย่อหน้าที่ 4300 - กระแสเงินสดจากธุรกรรมทางการเงิน มันถูกคำนวณตามรูปแบบดังต่อไปนี้: 4300 วรรค = 4310 วรรค - วรรค 4320 เมื่อได้รับผลที่มีเครื่องหมายลบควรใส่วงเล็บ

ข้อสรุป

การจัดทำและวิเคราะห์งบกระแสเงินสดในรูปแบบ 4 ซึ่งแสดงภาพรายละเอียดของกระแสเงินสดเมื่อรวมกับการรายงานประเภทอื่นมีบทบาทสำคัญในการทำความเข้าใจสถานการณ์จริงของ บริษัท ข้อมูลที่มีอยู่ในเอกสารทำให้สามารถวิเคราะห์สถานการณ์ปัจจุบันทำนายอนาคตในอนาคตและคิดเกี่ยวกับมาตรการเพื่อปรับปรุงประสิทธิภาพ ตัวเลือกวิธีการรายงานขึ้นอยู่กับระดับความพร้อมใช้งานของข้อมูลที่ต้องการ