การเลิกจ้างเป็นการสิ้นสุดความสัมพันธ์การจ้างงานระหว่างพนักงานและนายจ้าง อันเป็นผลมาจากการกระทำนี้พนักงานสิ้นสุดการปฏิบัติหน้าที่ในองค์กรและนายจ้างสิ้นสุดสภาพการจ่ายค่าแรงให้กับพนักงานที่ลาออกสัญญาจ้างสิ้นสุดลง

ความสัมพันธ์และขั้นตอนการเลิกจ้าง (การเลิกจ้าง) ระหว่างพนักงานและนายจ้างถูกกำหนดไว้ในกฎหมาย "การจ้างงานในสหพันธรัฐรัสเซีย" และรหัสแรงงานของสหพันธรัฐรัสเซีย

กฎหมายแรงงานให้เหตุผลหลักดังต่อไปนี้สำหรับการเลิกจ้าง:

- ผู้ริเริ่มคือพนักงาน (ยกเลิกความประสงค์อิสระของเขาเอง)

- ผู้ริเริ่มคือนายจ้าง (ไล่ออกเพราะไม่ปฏิบัติตามข้อกำหนดของนายจ้างการเลิกกิจการการลดขนาด ฯลฯ )

- โดยการตัดสินใจทั่วไปของพนักงานและนายจ้าง (ตามข้อตกลงของคู่สัญญา)

ขั้นตอนการเลิกจ้างและการตั้งถิ่นฐานสุดท้ายของพนักงานกับนายจ้างขึ้นอยู่กับเหตุผลในการยกเลิกสัญญาการจ้างงาน

ยกเลิก: มันทำออกมาได้อย่างไร

การเลิกจ้างงานกับพนักงานเป็นไปได้เฉพาะในกรณีที่มีเอกสารยืนยันขั้นตอนการไล่ออก:

- ใบสมัครของพนักงาน (ไล่ออกจากการตัดสินใจของตัวเอง)

- ข้อตกลงระหว่างพนักงานและนายจ้างหากการเลิกจ้างเกิดขึ้นจากข้อตกลงร่วมกัน

- การแจ้งการสิ้นสุดของการจ้างงานหากวันสุดท้ายของการทำสัญญาระยะยาวสิ้นสุดลง

นอกจากนี้นายจ้างต้อง:

- ออกคำสั่งให้ยกเลิกการเป็นพนักงานนั้นจะต้องระบุวันที่และเหตุผล

- เพื่อที่จะออกการคำนวณโน้ตระบุจำนวนวันของวันหยุดที่ไม่ได้ใช้และการชำระเงินทั้งหมดที่ครบกำหนดในการคำนวณขั้นสุดท้าย

- ทำรายการที่จำเป็นในสมุดงานของพนักงานที่ลาออก

- ออกหนังสืองาน

- ชำระกับพนักงานที่เกษียณอายุ

- ออกใบรับรอง 2NDFL, 182n, SZVM-STAZH

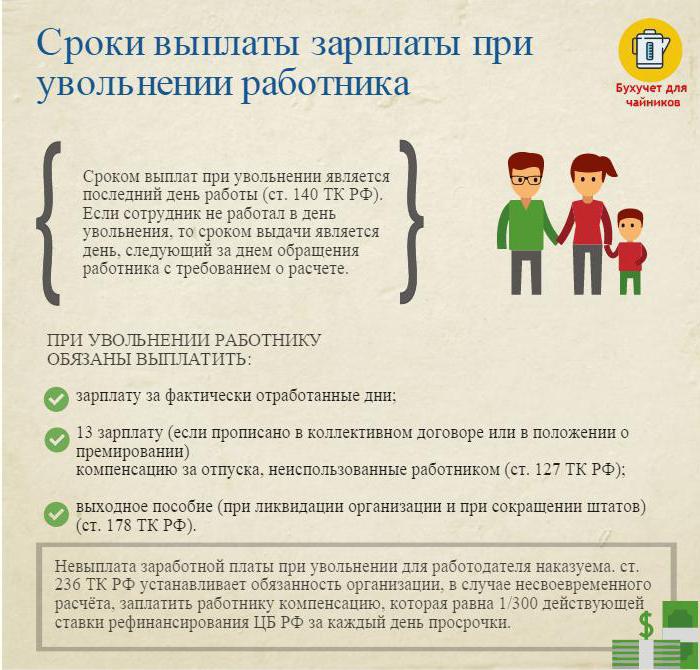

การถูกไล่ออก: การตัดสินขั้นสุดท้าย

ในวันทำการสุดท้าย (วันที่เลิกจ้าง) มีความจำเป็นที่จะต้องทำการชำระเงินครั้งสุดท้ายและชำระเงินทั้งหมดเนื่องจากพนักงาน

โดยทั่วไปสิ่งเหล่านี้คือ:

- เงินเดือน (เงินเดือนโบนัสเบี้ยเลี้ยงโบนัสสำหรับการรวมและอื่น ๆ ) ที่เกิดขึ้นตามเวลาที่ทำงาน

- การชดเชยการลาเพื่อปลดออก (ภาษีเงินได้บุคคลธรรมดาจะถูกหักภาษี)

- การจ่ายค่าชดเชยเป็นไปตามการเลิกจ้าง

การจ่ายเงินชดเชยบนพื้นฐานของการเลิกจ้างรวมถึง:

- การลดการจ่ายเงินชดเชย

- เงินชดเชยสำหรับการเกษียณอายุจากความพิการ

- ค่าเผื่อการลดพนักงานในระหว่างการค้นหางานใหม่

- ค่าชดเชยแก่หัวหน้าเจ้าหน้าที่ของเขาหัวหน้าบัญชีเมื่อมีการยกเลิกสัญญาจ้าง

ในวันที่เลิกจ้างมีความจำเป็นต้องโอนจำนวนเงินคงค้างทั้งหมดลบด้วยภาษีเงินได้ (คำนวณตามรหัสภาษีของสหพันธรัฐรัสเซีย) ไปยังบัญชีส่วนบุคคลของพนักงานหรือออกที่โต๊ะเงินสดขององค์กร

นายจ้างไม่มีสิทธิ์ที่จะชะลอการจ่ายเงิน (แม้ว่าจะไม่ได้ลงชื่อในรายการข้าม)

การเลิกจ้าง: ภาษีเงินได้บุคคลธรรมดา

นักบัญชีของ บริษัท ที่มียอดค้างชำระทั้งหมดและหักภาษี ณ ที่จ่ายเมื่อมีการเลิกจ้าง

ภาษีเงินได้บุคคลธรรมดาเรียกเก็บเมื่อ:

- เงินเดือน (โบนัส, เบี้ยเลี้ยง, การชำระเงินโดยภาษีหรือเงินเดือน, ค่าธรรมเนียมสำหรับการทดแทนและสิ่งที่คล้ายกัน)

- เงินชดเชยสำหรับวันหยุดพักผ่อนที่ไม่ได้ใช้

คำเตือน:

- การชดเชยที่เกี่ยวข้องกับการเลิกจ้างและจัดทำโดยแรงงานหรือข้อตกลงร่วมกันจะไม่ต้องเสียภาษีรายได้ส่วนบุคคลหากพวกเขาไม่เกินสามเท่าของเงินเดือนเฉลี่ยรายเดือน

- จำนวนเงินเกินสามครั้ง (หกครั้ง) จำนวนเงินของรายได้เฉลี่ยต่อเดือนจะถูกหักภาษีในลักษณะที่กำหนด

- ขั้นตอนการหักภาษี ณ ที่จ่ายนี้เป็นเรื่องปกติสำหรับทุกคนไม่ได้ขึ้นอยู่กับตำแหน่งของพนักงานลาออก

สำคัญ: การหักภาษีรายได้ส่วนบุคคลเมื่อถูกไล่ออกจะต้องจ่ายให้กับงบประมาณไม่เกินวันหลังจากวันที่ถูกไล่ออก

การเลิกจ้าง: ใบรับรองภาษีเงินได้บุคคลธรรมดา 2

หลังจากการคำนวณที่จำเป็นทั้งหมดจะมีการออกใบรับรองภาษีเงินได้บุคคลธรรมดาเมื่อมีการเลิกจ้าง มันสะท้อนให้เห็นถึงการคงค้างทั้งหมดของปีปฏิทินปัจจุบันสำหรับเดือนที่ต้องเสียภาษี ในการอ้างอิง 2 ภาษีเงินได้บุคคลธรรมดาเมื่อถูกไล่ออกควรคำนึงถึงยอดคงค้างของการคำนวณขั้นสุดท้าย พวกเขาสะท้อนให้เห็นดังต่อไปนี้:

- เงินเดือนกับรหัส 2000;

- รางวัลด้วยรหัส 2002;

- ค่าชดเชยสำหรับวันหยุดพักผ่อนที่ไม่ได้ใช้ - 4800;

- การจ่ายเงินชดเชยในจำนวนที่เกินกว่าสาม (หก) รายได้ต่อเดือนเฉลี่ย - 4800;

ใบรับรอง 2 ของภาษีเงินได้บุคคลธรรมดาจากการถูกไล่ออกส่งไปยัง IFTS เมื่อสิ้นปีปฏิทิน

ทำภาษีเงินได้บุคคลธรรมดา 6 ครั้งเมื่อถูกไล่ออก

นายจ้างในวันที่เลิกจ้างจะทำการคำนวณขั้นสุดท้ายด้วยการเลิกจ้าง เหตุการณ์นี้สะท้อนให้เห็นในรายงานในรูปของ 6 ภาษีเงินได้บุคคลธรรมดาดังนี้

ส่วนที่สองของบันทึกรายงาน:

- บรรทัด 100 - วันที่ชำระเงินครั้งสุดท้ายกับพนักงาน (โดยปกติแล้วคือวันที่เลิกจ้าง);

- บรรทัด 110 - วันที่ของการคำนวณ (หัก ณ ที่จ่าย) ของภาษีเงินได้ (เกิดขึ้นพร้อมกับวันที่ในบรรทัด 100)

- บรรทัดที่ 120 คือวันที่ถัดจากวันภาษีหัก ณ ที่จ่าย (วันที่ต่อจากวันที่ยกเลิก)

ในรายงาน 6 ภาษีเงินได้บุคคลธรรมดาแสดงเฉพาะรายได้จากการเก็บภาษีรายได้ การจ่ายเงินชดเชยที่ไม่ได้ถูกหักภาษีเงินได้บุคคลธรรมดาจะไม่ปรากฏในรายงาน

ตัวอย่าง: Ivanov I.I ถูกไล่ออกในวันที่ 26 เมษายน ในวันที่เขาถูกไล่ออก:

30000 ถู - การจ่ายเงินเดือนสำหรับวันทำงานในเดือนเมษายน

10,000 ลูบ - ค่าชดเชยสำหรับวันหยุดที่ไม่ได้ใช้

15,000 rub. - เงินชดเชย (ไม่รวมภาษี)

ภาษีเงินได้ถูกหัก ณ ที่จ่าย 13% - (30,000 + 10,000) * 13% = 5200 รูเบิลถูกหักออกจากจำนวนเงินค้างจ่าย

ในมือของ Ivanov I.I ได้รับ (30,000 + 10,000 + 15,000) -5200 = 49,800 รูเบิล

ในรูปแบบของภาษีเงินได้บุคคลธรรมดา 6 รายการสะท้อนได้ดังนี้

สาย 100 - 04/26/2017 สาย 130 - 40,000 รูเบิล

เส้น 110 - 04/26/2017 สาย 140 - 5200 ถูด

เส้น 120 - 04/27/2017

กรณียากเมื่อเลิกจ้าง

กรณีที่น่าสนใจจากการฝึกฝนที่ทำให้เกิดปัญหาในการเลิกจ้างพนักงาน

1. ยกเลิกในวันสุดท้ายของเดือนรายไตรมาส วิธีการสะท้อนในรูปแบบของภาษีเงินได้บุคคลธรรมดา 6?

ตัวอย่าง: Ivanov I.I ออกจากวันที่ 31 มีนาคม (วันสุดท้ายของไตรมาสแรก) ในวันที่ถูกไล่ออกเขาได้รับการชำระครั้งสุดท้ายที่ -300,000 รูเบิล. หักภาษีเงินได้บุคคลธรรมดา - 3900 รูเบิล

การดำเนินการนี้สะท้อนให้เห็นในรายงานของไตรมาสที่สองเนื่องจากกำหนดเวลาในการโอนภาษีเงินได้บุคคลธรรมดาคือวันที่ 1 เมษายน (ไตรมาสที่สอง):

เส้น 100 - 03/31/2017, หน้า 130 - 30,000 รูเบิล

เส้น 110 - 03/31/2017, หน้า 140 - 3900 rub

บรรทัดที่ 120 - 04/01/2017

2. พนักงานลาออกในเดือนธันวาคม 2559 และในเดือนกุมภาพันธ์ 2560 เขาจ่ายค่าชดเชยสำหรับวันหยุดที่ไม่ได้ใช้ จำนวนภาษีที่ต้องชำระจะปรากฏในงวดใด

จำนวนเงินของรายได้และภาษีหัก ณ ที่จ่ายควรระบุไว้ในใบรับรองภาษีเงินได้บุคคลธรรมดา 2 สำหรับปี 2560

3. พนักงานได้รับอนุญาตให้ลาตั้งแต่ 04/11/2560 โดยมีการเลิกจ้างครั้งต่อไป เขาได้รับการชำระเงินครั้งสุดท้ายในวันที่ 10.04.2017 วิธีการสะท้อนในรูปแบบของภาษีเงินได้บุคคลธรรมดา 6?

10 เมษายน 2017 จ่ายวันหยุด - 10,000 รูเบิล และค่าจ้างสำหรับชั่วโมงทำงาน - 20,000 รูเบิล ภาษีเงินได้ถูกหักออกจากจำนวนเหล่านี้

ในรายงานภาษีเงินได้บุคคลที่ 6 สำหรับไตรมาสที่สองการดำเนินการนี้จะแสดงดังต่อไปนี้:

1. สำหรับการจ่ายวันหยุด:

พี 100 - 04/10/2017, หน้า 130 - 10,000 รูเบิล

พี 110 - 04/10/2017, p. 140 - 1300 rub

พี 120 - 04/30/2017

2. สำหรับการคำนวณเงินเดือนขั้นสุดท้าย:

พี 100 - 04/10/2017, หน้า 130 - 20,000 รูเบิล

พี 110 - 04/10/2017, หน้า 140 - 2,600 รูเบิล

พี 120 - 04/11/2017

อย่างที่คุณเห็นมีความแตกต่างมากมายเมื่อกรอกแบบฟอร์มภาษีรายได้ส่วนบุคคล 6 และภาษีรายได้ส่วนบุคคล 2 ต้องระมัดระวังเป็นพิเศษเมื่อเลิกจ้างพนักงาน เราหวังว่าเคล็ดลับบางข้อที่ให้ไว้ในบทความนี้จะช่วยอำนวยความสะดวกในการทำงานของนักบัญชีและเจ้าหน้าที่ฝ่ายบุคคล