ภาษีมูลค่าเพิ่มเป็นภาษีทางอ้อมที่สำคัญมาก ในหลายประเทศอย่างน้อยหนึ่งในสี่ของด้านรายได้ของงบประมาณ ในบทความนี้เราจะพิจารณาขั้นตอนการบัญชีสำหรับภาษีมูลค่าเพิ่มเกี่ยวกับความก้าวหน้าที่ได้รับและออกและยังบอกเกี่ยวกับประวัติของภาษีนี้ในรัสเซีย

ดำเนินการฝาก VAT และชำระเงินล่วงหน้า

หนึ่งในคำขอที่ปรากฏขึ้นอย่างต่อเนื่องคือการประมวลผลของเงินฝาก VAT

นี่อาจเป็นเพราะความจริงที่ว่ามีประเภทของเงินฝากที่แตกต่างกันกับกฎภาษีมูลค่าเพิ่มที่แตกต่างกันสำหรับแต่ละ โดยทั่วไปเราจะพิจารณากฎภาษี สำนักงานสรรพากรเป็นช่วงเวลาที่ภาษีรายได้จะหายไปและมูลค่าเพิ่มจะได้รับการคืนเงิน

ธุรกิจอาจมีข้อตกลงทางการค้าที่หลากหลายสำหรับการชำระเงินเช่น:

- รับชำระเงินล่วงหน้า;

- การขายสินเชื่อ

- การชำระเงินเป็นงวดสำหรับการส่งมอบอย่างต่อเนื่อง

- เงินฝากความปลอดภัยสำหรับสินค้าที่ได้รับการว่าจ้าง

พวกเขาจะกล่าวถึงด้านล่างเช่นเดียวกับมาตรการเฉพาะบางอย่าง การคืนภาษีมูลค่าเพิ่มจากการชำระเงินล่วงหน้าที่ออกเป็นหัวข้อทางเศรษฐกิจที่ยากมาก แต่ก็มีข้อผิดพลาดมากมาย

การจ่ายล่วงหน้าและการรับฝากเงิน

การจ่ายล่วงหน้าหรือการฝากเป็นเศษส่วนของราคาขายทั้งหมดที่ลูกค้าจ่ายให้กับธุรกิจก่อนที่เขาจะส่งสินค้าหรือบริการให้กับพวกเขา

รายการภาษีหากมีการชำระเงินล่วงหน้าขึ้นอยู่กับข้อใดต่อไปนี้จะเกิดขึ้น:

- วันที่ของใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า

- วันที่ได้รับการชำระเงินล่วงหน้า

ภาษีมูลค่าเพิ่มที่เกิดจากการชำระเงินล่วงหน้าจะรวมอยู่ในการคืนเงินสำหรับช่วงเวลาที่มีการเก็บภาษี

หากลูกค้าชำระยอดเงินคงเหลือก่อนที่สินค้าจะถูกจัดส่งหรือให้บริการรายการภาษีถัดไปจะถูกสร้างขึ้นเมื่อสิ่งต่อไปนี้เกิดขึ้น:

- วันที่ของใบแจ้งหนี้เพื่อความสมดุล;

- การชำระยอดคงเหลือที่ได้รับ

ดังนั้นภาษีมูลค่าเพิ่มควรอยู่ในงบดุลเมื่อส่งคืนเมื่อมีจุดภาษีเพิ่มขึ้น นอกจากนี้คุณยังสามารถเห็นว่าใบแจ้งหนี้ VAT จากผู้ซื้อมีความก้าวหน้าเกิดขึ้นบ่อยครั้ง

เงินฝากที่คืนเงินได้

ธุรกิจอาจขอให้ลูกค้าชำระเงินมัดจำเมื่อซื้อสินค้า เมื่อทำการฝากเงินจะไม่มีการเรียกเก็บภาษี:

- คืนสินค้าให้กับลูกค้าอย่างสมบูรณ์เมื่อพวกเขาคืนสินค้าได้อย่างปลอดภัย

- จัดเก็บโดยคุณเพื่อชดเชยความสูญเสียหรือความเสียหาย

เงินฝาก Forex

หากลูกค้าถูกขอให้ทำการฝากเงินกับสินค้าหรือบริการ แต่พวกเขาไม่ซื้อหรือไม่ได้ใช้บริการอาจมีการตัดสินใจในการฝากเงิน โดยปกติข้อตกลงคือลูกค้าตกลงล่วงหน้ากับเขาและนี่เป็นส่วนหนึ่งของเงื่อนไขสำหรับการขาย ข้อตกลงนี้เรียกว่าริบ สิ่งนี้มักเกิดขึ้นเมื่อธุรกิจโรงแรมคิดค่าธรรมเนียมการจองห้องพัก

ภาษีมูลค่าเพิ่มจะต้องประกาศเมื่อได้รับเงินฝากหรือเมื่อมีการออกใบแจ้งหนี้แล้วแต่ว่าสิ่งใดเกิดขึ้นก่อน

หากมีการบันทึกการฝากเงิน (เนื่องจากลูกค้าเปลี่ยนใจเกี่ยวกับผลิตภัณฑ์หรือบริการและไม่ต้องการอีกต่อไป) จะไม่มีการเรียกเก็บ VAT เนื่องจากไม่ได้ทำการส่งมอบ หากมีการประกาศภาษีเงินได้แล้วธุรกิจจะต้องปรับจำนวนเงินฝากที่เหลืออยู่ในการขอคืนภาษีมูลค่าเพิ่มครั้งต่อไป หากการขายดำเนินต่อไปจะใช้กฎการชำระเงินดาวน์

อุปทานอย่างต่อเนื่อง

หากคุณให้บริการอย่างต่อเนื่องและรับการชำระเงินแบบปกติหรือแบบสุ่มจุดภาษีจะถูกสร้างขึ้นทุกครั้งที่มีการออกใบแจ้งหนี้ VAT หรือได้รับการชำระเงินแล้วแต่จำนวนใดจะเกิดขึ้นก่อน

หากชำระเงินเป็นประจำ บริษัท สามารถออกใบกำกับภาษี VAT ได้ตั้งแต่ต้นงวดใดก็ได้จนถึงหนึ่งปีสำหรับการชำระเงินทั้งหมดที่ครบกำหนดในช่วงเวลาดังกล่าว (โดยมีเงื่อนไขว่าจะชำระเงินมากกว่าหนึ่งครั้ง) หากในตอนต้นของช่วงเวลานั้นมีการตัดสินใจที่จะออกใบแจ้งหนี้จะไม่มีการประกาศภาษีมูลค่าเพิ่มในการชำระเงินใด ๆ จนกว่าจะได้รับวันที่ชำระเงินหรือใบเสร็จรับเงินแล้วแต่จำนวนใดจะเกิดขึ้นก่อน ในกรณีนี้ใบกำกับภาษีของใบแจ้งหนี้ VAT จะได้รับการพิจารณาตามกฎอื่น ๆ ที่นี่มันขึ้นอยู่กับรหัสภาษีของรัฐที่เกิดสถานการณ์เช่นนี้แล้ว

สินเชื่อและการขายแบบมีเงื่อนไข

ที่นี่กฎอาจซับซ้อนมากขึ้น:

- การขายสินเชื่อหมายถึงการขายสินค้าที่กลายเป็นสมบัติของลูกค้าทันที แต่ในกรณีที่ต้องชำระราคาเป็นงวด

- การขายแบบมีเงื่อนไขเป็นสินค้าที่ส่งมอบให้กับลูกค้า แต่ยังคงเป็นทรัพย์สินของผู้ขายจนกว่าจะชำระเต็มจำนวน

มีการสร้างจุดภาษีสำหรับการขายสินเชื่อหรือการขายแบบมีเงื่อนไขในเวลาที่มีการจัดหาสินค้าหรือบริการให้กับลูกค้า นี่คือจุดภาษีหลักจากนั้นคุณควรพิจารณา VAT ในราคาเต็มของสินค้า

จุดภาษีฐานนี้สามารถมากเกินไปและจุดภาษีที่แท้จริงจะถูกสร้างขึ้นหากธุรกิจ:

- ออกใบแจ้งหนี้หรือรับการชำระเงินก่อนส่งมอบสินค้าหรือบริการ

- ออกใบกำกับภาษีมูลค่าเพิ่มได้สูงสุด 14 วันหลังจากจุดภาษีพื้นฐาน

การขายเครดิตเมื่อมีการจัดหาเงินทุนให้กับลูกค้า

หากสินค้านั้นได้รับการเสนอเป็นเครดิตให้กับลูกค้าและ บริษัท ทางการเงินไม่เกี่ยวข้องผู้จัดหาเงินจะกู้ยืมเงินเอง หากมีการระบุการประมาณการเครดิตแยกต่างหากสำหรับใบแจ้งหนี้ที่ออกให้กับลูกค้าจะได้รับการยกเว้นภาษีมูลค่าเพิ่ม ค่าธรรมเนียมอื่น ๆ ที่เกี่ยวกับสินเชื่อเช่นการบริหารเอกสารหรือค่าธรรมเนียมการเข้าศึกษาจะได้รับการยกเว้น ภาษีมูลค่าเพิ่มจะประกาศตามมูลค่าเต็มของสินค้าที่ส่งมอบเพื่อขอคืนภาษีสำหรับช่วงเวลานี้

หากสินค้าหรือบริการมีการให้สินเชื่อปลอดดอกเบี้ยโดยการจัดเรียงกับลูกค้าเพื่อชำระเงินภายในระยะเวลาที่กำหนดโดยไม่คิดดอกเบี้ยจากนั้นภาษีมูลค่าเพิ่มจะประกาศในราคาขายเต็มจำนวนเมื่อส่งมอบ

การขายสินเชื่อกับ บริษัท ทางการเงิน

เมื่อธุรกิจทำการขายเครดิตกับ บริษัท ทางการเงินธุรกิจหลัง:

- กลายเป็นเจ้าของสินค้าตัวอย่างเช่นเมื่อการซื้อนั้นได้รับการสนับสนุนทางการเงินโดยสัญญาการขาย

- ไม่กลายเป็นเจ้าของผลิตภัณฑ์ตัวอย่างเช่นเมื่อการซื้อนั้นได้รับการจัดหาเงินทุนผ่านสัญญากู้ยืมเงิน

สัญญาการขาย

หาก บริษัท ทางการเงินเป็นเจ้าของสินค้าธุรกิจจะส่งสินค้าไปยัง บริษัท ทางการเงินไม่ใช่ลูกค้า ไม่มีค่าธรรมเนียมในการให้กู้ยืมดังนั้นผู้ขายจะพิจารณาภาษีมูลค่าเพิ่มที่ต้นทุนของสินค้า ณ เวลาที่ส่งมอบให้กับ บริษัท ทางการเงิน ค่าคอมมิชชั่นใด ๆ ที่ได้รับจาก บริษัท ทางการเงินที่จะนำเสนอให้กับลูกค้ามักจะต้องเสียภาษีมูลค่าเพิ่ม

สัญญาเงินกู้

หาก บริษัท การเงินไม่ได้เป็นเจ้าของสินค้าผู้จัดจำหน่ายจะขายสินค้าให้กับลูกค้าโดยตรง ธุรกิจไม่ส่งมอบสินค้าให้กับ บริษัท ทางการเงินถึงแม้ว่าผู้ขายอาจชำระเงินโดยตรงกับผู้ขาย ภาษีมูลค่าเพิ่มจะถึงกำหนดตามราคาขายให้กับลูกค้าแม้ว่าผู้ขายจะได้รับเงินจำนวนเล็กน้อยจาก บริษัท การเงิน สัญญาระหว่างลูกค้ากับ บริษัท ทางการเงินเพื่อการให้ยืมเป็นธุรกรรมที่แยกต่างหากสำหรับการขายสินค้า

แผนภูมิกระแสเงินสด

หากธุรกิจใช้รูปแบบการบัญชีเงินสดจะคำนึงถึงภาษีขาย เมื่อเขาได้รับการชำระเงินจากลูกค้าของเขาหากเขาไม่ใช่เงินมัดจำที่สามารถขอคืนได้ขั้นตอนสำหรับการบัญชี VAT ในกรณีนี้จะไม่เปลี่ยนแปลง

คุณสมบัติ

ควรใช้ความระมัดระวังด้วยเงินฝากในการทำธุรกรรมอสังหาริมทรัพย์ นี่เป็นสิ่งสำคัญอย่างยิ่งหากซื้ออสังหาริมทรัพย์ในการประมูล

ความคิดเห็นเหล่านี้มีผลเฉพาะกับการซื้ออสังหาริมทรัพย์ที่มีการเรียกเก็บ VAT (ทรัพย์สินเชิงพาณิชย์ที่ต้องเสียภาษี)หากมีการจ่ายเงินมัดจำให้แก่ผู้มีส่วนได้เสียบัญชีของทนายความหรือบัญชีเงินฝาก (โดยปกติจะอยู่ระหว่างการแลกเปลี่ยน) และผู้ขายไม่สามารถเข้าถึงเงินจำนวนนี้ได้จนกว่าจะเสร็จสิ้นจะไม่มีการสร้างภาษี

มิฉะนั้นการชำระเงินล่วงหน้าใด ๆ จะถูกประมวลผลตามที่อธิบายไว้ข้างต้นและสร้างจุดภาษีที่ภาษีขายขึ้นอยู่กับขนาดของจำนวนเงินฝาก ผู้ขายในการประมูลอาจเข้าใจผิดในกฎเหล่านี้ หากยังไม่ได้สร้างจุดภาษีอื่น ๆ ควรทำภาษีเงินได้ให้เสร็จสิ้น

โครงการอัตรากำไรขั้นต้นสำหรับผู้ประกอบการทัวร์ (TOMS)

TOMS มีกฎการฝากที่ชัดเจน ภายใต้กฎ VAT ปกติรายการภาษีมักจะเกิดขึ้นเมื่อออกใบแจ้งหนี้หรือรับการชำระเงิน (ตามที่ระบุข้างต้น) ที่ TOMS เวลาการส่งมอบปกติคือวันที่ออกเดินทางหรือการจ้างงานครั้งแรก อย่างไรก็ตามในบางกรณีสิ่งนี้จะถูกแทนที่ หาก บริษัท ทัวร์ได้รับการชำระเงินมากกว่าหนึ่งรายการอาจมีการเสียภาษีหลายคะแนน ทุกครั้งที่คุณได้รับการชำระเงินมากกว่า 20% ของราคาขายจะมีการสร้างจุดภาษีสำหรับจำนวนนี้

มันถูกสร้างขึ้นทุกครั้งที่ได้รับการชำระเงินจนถึงปัจจุบัน (และยังไม่ได้พิจารณา) มากกว่า 20% เมื่อรวมเข้าด้วยกัน มีตัวเลือกสำหรับเงินฝากที่ได้รับเมื่อทำงานกับ TOMS ดังนั้นคุณต้องมองหาคำแนะนำเฉพาะ

การลงทะเบียนภาษีมูลค่าเพิ่ม

เมื่อคำนวณผลประกอบการสำหรับการลงทะเบียนมีความจำเป็นต้องรวมเงินฝากที่สร้างจุดภาษีในการทดสอบ "ประวัติศาสตร์" ควรใช้ความระมัดระวังเพื่อให้แน่ใจว่าเงินฝากจำนวนมากไม่ได้เริ่มการลงทะเบียน VAT ทันทีเนื่องจากการทดสอบ "อนาคต" หากสามารถคาดการณ์ได้ว่ารายรับในเดือนถัดไปจะเกินขีด จำกัด มูลค่าการซื้อขายและตอนนี้ก็เช่น 85,000 ปอนด์วันที่ลงทะเบียนจะเป็นจุดเริ่มต้นของระยะเวลา 30 วันนี้

แบบแผนอัตราคงที่

ธุรกิจจะใช้อัตราดอกเบี้ยคงที่ที่เหมาะสมกับมูลค่าของเงินฝากที่ได้รับ (หากไม่สามารถชำระคืนได้) ในกรณีส่วนใหญ่ปัญหาของใบแจ้งหนี้สามารถถูกละเว้นถ้าคุณคำนึงถึงความเป็นไปได้ของการใช้รุ่นลงทะเบียนเงินสดในรูปแบบอัตราคงที่ ในรูปแบบที่มี VAT ล่าสุดจากการจ่ายล่วงหน้าอาจเป็นได้มากกว่าโดยไม่มีอัตราคงที่หรือน้อยกว่านั้นขึ้นอยู่กับต้นทุนของสินค้าประเภทของสินค้าและอื่น ๆ

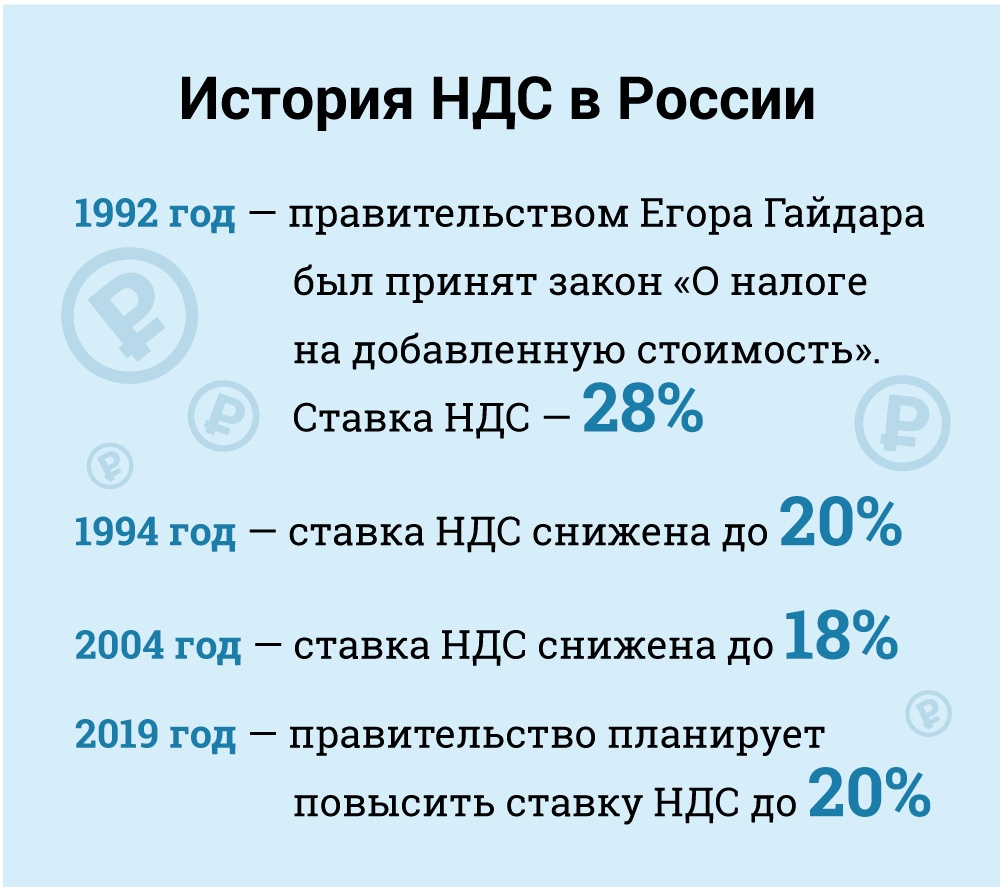

ภาษีมูลค่าเพิ่ม (VAT) ในรัสเซีย

ในแง่เศรษฐกิจภาษีมูลค่าเพิ่มเป็นภาษีทางอ้อมที่รวมอยู่ในราคาของสินค้าและจ่ายโดยผู้ซื้อให้กับผู้ขาย หลังคือการโอนภาษีให้กับรัฐบาล แต่ถูกต้องตามกฎหมาย - นี่คือผู้ขายไม่ใช่ผู้ซื้อที่ได้รับการพิจารณาว่าเป็นผู้เสียภาษี VAT (นั่นคือผู้ที่รับผิดชอบในการชำระเงินตามกฎหมาย)

ผู้เสียภาษีเพื่อจุดประสงค์ด้านภาษีมูลค่าเพิ่มเป็นนิติบุคคลตามกฎหมายของรัสเซียและผู้ประกอบการรายบุคคลที่มีข้อยกเว้นบางประการซึ่งเราจะพิจารณาด้านล่างนี้

นิติบุคคลต่างประเทศจะต้องลงทะเบียนเป็นผู้เสียภาษีในรัสเซียเมื่อสถานะของพวกเขาในประเทศตรงตามเกณฑ์ที่กำหนด อย่างไรก็ตามควรสังเกตว่านิติบุคคลต่างประเทศอาจต้องชำระ VAT แม้ว่าจะไม่มีสถานะของรัสเซียในกรณีที่กิจกรรมของพวกเขาต้องเสียภาษีตามกฎการจัดส่ง ในกรณีนี้หากนิติบุคคลต่างประเทศมีหลายหน่วยงานในรัสเซียในเมืองหรือเทศบาลที่แตกต่างกันก็สามารถเลือกที่จะส่งรายงานเกี่ยวกับการปฏิบัติตามภาษีมูลค่าเพิ่มและชำระภาษีสำหรับทุกแผนกผ่านหนึ่งในนั้น สำนักงานสรรพากรในแต่ละพื้นที่จะต้องได้รับแจ้งเป็นลายลักษณ์อักษร (มาตรา 174)

หมวดหมู่ผู้เสียภาษีที่ได้รับการยกเว้น

ผู้เสียภาษีบางประเภทได้รับการยกเว้นภาษีตามภาระผูกพัน นี่คือ:

•ธุรกิจขนาดเล็กที่มีคุณสมบัติตรงตามเกณฑ์ที่กำหนด

• บริษัท และผู้ประกอบการรายบุคคลที่ได้รับการรับรองในฐานะผู้เข้าร่วมใน Skolkovo Innovation Center

• บริษัท และผู้ประกอบการรายบุคคลโดยใช้ระบบภาษีแบบง่าย

• บริษัท และเจ้าของ แต่เพียงผู้เดียวที่ใช้ระบอบการปกครองที่มีภาระภาษีในการดำเนินการ (แต่เกี่ยวข้องกับประเภทของกิจกรรมที่ต้องเสียภาษีรายได้)

•ผู้จัดงานต่างประเทศหุ้นส่วนทางการตลาดหรือผู้แพร่ภาพกระจายเสียงสำหรับการแข่งขันกีฬาโอลิมปิกโซซี 2014 และพาราลิมปิกเกมส์พร้อมการยืนยันสถานะที่ได้รับการยกเว้นอย่างเหมาะสม

ตามกฎหมายแล้วธุรกิจขนาดเล็กได้รับการยกเว้นไม่ให้ทำหน้าที่เป็นผู้จ่าย VAT การยกเว้นนี้มอบให้แก่วิสาหกิจขนาดเล็กที่มีรายได้จากการขายน้อยกว่า 2 ล้านรูเบิลเป็นเวลาสามเดือนติดต่อกัน (มาตรา 145)

ไม่สามารถยกเว้นภาษีมูลค่าเพิ่มสำหรับสินค้านำเข้าที่ต้องชำระที่ศุลกากรและสำหรับผู้เสียภาษีที่ต้องรับผิดชอบภาษีสรรพสามิต (สำหรับสินค้าที่ต้องชำระภาษี) ผู้เสียภาษีที่ใช้การยกเว้นไม่จำเป็นต้องเรียกเก็บภาษีหรือส่งการประกาศ แต่เขาจะต้องจ่ายภาษีมูลค่าเพิ่มที่เรียกเก็บจากซัพพลายเออร์ของเขาเมื่อจ่ายหลังในโหมดปกติ

ในการใช้สิทธิในการได้รับการยกเว้นนี้ผู้เสียภาษีจะต้องแจ้งให้สำนักงานสรรพากรในท้องถิ่นทราบถึงความตั้งใจที่จะใช้การยกเว้นตามแบบฟอร์มที่จัดตั้งขึ้นและโดยการส่งเอกสารประกอบจำนวน (งบดุลบัญชี ฯลฯ )

ในทางปฏิบัติหน่วยงานด้านภาษีลังเลที่จะให้การยกเว้นภาษีนี้แก่ผู้เสียภาษีและมักจะมีความรู้ในการหาเหตุผลในการยกเว้นสิทธิ์ ตัวอย่างเช่นพวกเขาเชื่อว่าเป็นไปไม่ได้ที่จะแยก บริษัท ออกจากภาระผูกพัน VAT หาก บริษัท ไม่มีรายได้ตลอดระยะเวลาสามเดือน (จดหมายของกระทรวงการคลัง N 03 -07-14 / 11 จาก 03/28/2007) อย่างไรก็ตามถือว่าเป็นสิ่งที่ไม่สมควรเนื่องจากรหัสภาษีไม่ได้กำหนดข้อกำหนดใด ๆ เกี่ยวกับเกณฑ์รายได้ขั้นต่ำที่จะมีสิทธิ์ได้รับการยกเว้น ข้อสรุปนี้พบการสนับสนุนในการปฏิบัติตามคำพิพากษา (การตัดสินของศาลอนุญาโตตุลาการของรัฐบาลกลางสำหรับ Ural Federal District N Ф09-3020 / 07-С2ในกรณีที่ N 60-6034201 / 06 ของ 05/02/2007)

การยกเว้นมีผลบังคับใช้เป็นเวลา 12 เดือนติดต่อกันเริ่มตั้งแต่เวลาที่ยื่นใบสมัครพร้อมส่วนขยายที่เป็นไปได้สำหรับระยะเวลา 12 เดือนถัดไป หลังจากผู้ได้รับการยกเว้นผู้เสียภาษีไม่สามารถปฏิเสธการยกเว้นดังกล่าวก่อนวันหมดอายุของระยะเวลา 12 เดือนที่ได้รับยกเว้นยกเว้นกรณีการสูญเสียสิทธิในการยกเว้นเนื่องจากเกินกว่าเกณฑ์รายได้หรือการขายสินค้าที่ต้องเสียภาษี

แต่มีความเสี่ยงที่เกี่ยวข้องกับการใช้ข้อยกเว้นนี้ หากยอดขายเกินเกณฑ์จากนั้นในวันแรกของเดือนที่มีค่าเกินเกณฑ์รายได้ทั้งหมดจะถูกพิจารณาว่าเป็น VAT ซึ่งต้องยกเลิกธุรกรรมที่ไม่ต้องเสียภาษีก่อนหน้านี้ ตามธรรมชาติในกรณีนี้มันเป็นการยากที่จะโน้มน้าวใจลูกค้าให้เปลี่ยนลักษณะของการทำธุรกรรมและโอนภาษีมูลค่าเพิ่มที่ต้องการ

ในเดือนกันยายน 2010 รหัสภาษีได้รับการแก้ไขเพื่อแนะนำชุดสิทธิประโยชน์ทางภาษีสำหรับผู้เข้าร่วมโครงการ Skolkovo Innovation Center นอกเหนือจากสิทธิประโยชน์อื่น ๆ ผู้เข้าร่วมสามารถได้รับการยกเว้นภาษีมูลค่าเพิ่ม โดยทั่วไปการยกเว้นนี้คล้ายกับการให้สิทธิ์แก่วิสาหกิจขนาดเล็ก

อัตราภาษี

อัตราภาษี (มาตรา 164): มาตรฐาน - 18%

การลดอัตรา 10% สำหรับ:

•การขายผลิตภัณฑ์อาหารพื้นฐาน

•ขายผลิตภัณฑ์บางประเภทสำหรับเด็ก

•ขายยา

•การขายวารสาร (ไม่รวมโฆษณาและเรื่องโป๊เปลือย) วรรณกรรมทางวิทยาศาสตร์และตำรา

อัตราศูนย์ใช้สำหรับ (ขึ้นอยู่กับเงื่อนไขบางประการ):

•สินค้าส่งออก

•ขายให้กับภารกิจทางการทูตและพนักงานของพวกเขารวมถึงสมาชิกในครอบครัว

•การขายสินค้า (งานบริการ) ในอุตสาหกรรมการบินและอวกาศ

•การขนส่งผู้โดยสารและสัมภาระโดยมีจุดออกหรือปลายทางอยู่นอกรัสเซีย

•บริการขนส่งสินค้าที่เกี่ยวข้องกับการส่งออกและนำเข้า

•และสำหรับกรณีอื่น ๆ ซึ่งส่วนใหญ่เสริมการบริการการขนส่ง ในอัตราเหล่านี้คุณได้เรียนรู้การคำนวณ VAT

เรื่องของการเก็บภาษี

ภาษีมูลค่าเพิ่มใช้กับธุรกรรมประเภทต่อไปนี้ (ข้อ 146):

•การขาย (รวมถึงการแลกเปลี่ยน) ของสินค้างานและบริการการโอนสิทธิในทรัพย์สินในรัสเซีย

•การจำหน่ายไม่รวม (ฟรี) สินค้างานและบริการ

•นำเข้าสู่รัสเซีย (VAT ที่ศุลกากร)

•การโอนสินค้าและบริการที่ซื้อหรือผลิตเพื่อการบริโภคของ บริษัท นั่นคือไม่ได้มีไว้สำหรับใช้ในธุรกิจ (ขายต่อหรือรวมไว้ในสินค้าและบริการที่ขายต่อได้) หมวดหมู่นี้รวมถึงงานก่อสร้างและติดตั้ง

•การถ่ายโอนสินค้าและบริการเพื่อการบริโภคของตัวเองอยู่ภายใต้ภาษีมูลค่าเพิ่มเฉพาะในกรณีที่ค่าใช้จ่ายที่เกี่ยวข้องไม่สามารถนำไปหักลดหย่อนภาษีได้ อย่างไรก็ตามงานก่อสร้างและติดตั้งจะต้องเสียภาษีมูลค่าเพิ่มแม้ว่าค่าใช้จ่ายที่เกี่ยวข้องจะถูกหักลดหย่อนภาษีได้

เป็นที่น่าสังเกตว่าตามประมวลกฎหมายภาษีอากรการโอนสินค้าและบริการขึ้นอยู่กับภาษีมูลค่าเพิ่มและไม่ใช่การซื้อหรือการผลิตสินค้าและบริการเพื่อการบริโภคของตัวเอง รหัสภาษีไม่ได้กำหนดแนวคิดของการถ่ายโอนและหน่วยงานด้านภาษีเต็มช่องว่างนี้โดยระบุว่าสินค้าและบริการสำหรับการบริโภคของตัวเองจะต้องมีภาษีมูลค่าเพิ่มเฉพาะถ้าพวกเขาจะถูกโอนไปยังหน่วยผู้เสียภาษี

หากสินค้าและบริการเพื่อการบริโภคของตัวเองไม่ได้ถูกโอนไปยังหน่วยจะไม่ถูกเรียกเก็บภาษีมูลค่าเพิ่ม (ตัวอักษร N 03-1-08 / 204/26-В088ของกระทรวงภาษีและค่าธรรมเนียมของรัสเซียปี 01.21.2003, ตัวอักษร N 03-04-11 / 1/132 กระทรวงการคลังตั้งแต่วันที่ 06.16.2005) เมื่อทราบอัตรารวมทั้งผลิตภัณฑ์ที่จัดอยู่ในหมวดหมู่ใดคุณสามารถคำนวณภาษีมูลค่าเพิ่มได้ จากนั้นคุณจะรู้ว่าคุณจ่ายภาษีให้รัฐมากแค่ไหน

ข้อสรุป

ในบทความนี้คุณได้เรียนรู้ว่าภาษีมูลค่าเพิ่มคืออะไรและจะคำนวณ VAT อย่างไรเมื่อได้รับและออกภาษีมูลค่าเพิ่มล่วงหน้า นี่เป็นส่วนสำคัญของความรู้ทางเศรษฐกิจ แท้จริงแล้วการรู้ว่าเราจ่ายภาษีได้มากเพียงใดจะช่วยให้พูดคุยเกี่ยวกับสถานการณ์รอบ ๆ ได้อย่างมีสติ