เงินทุนหมุนเวียนขององค์กรเป็นพื้นฐานสำหรับการทำงานขององค์กร ดังนั้นเมื่อวิเคราะห์ประสิทธิภาพของ บริษัท การประเมินขนาดของตัวบ่งชี้นี้จึงถือว่าสำคัญมาก

คำนิยาม

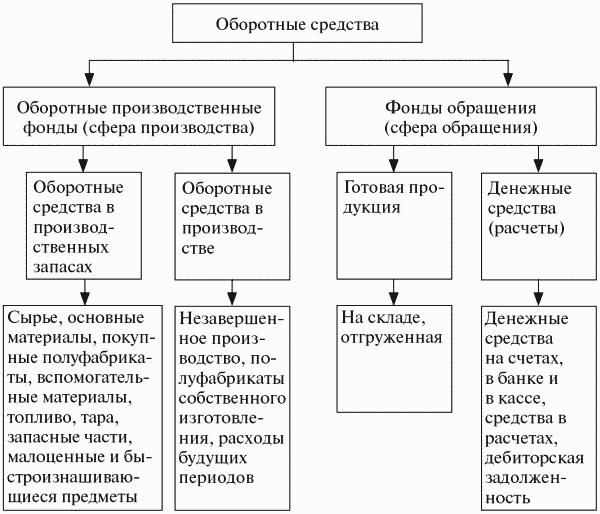

เงินทุนหมุนเวียนขององค์กรนั้นเรียกว่าเงินทุนหมุนเวียนซึ่งเป็นทรัพย์สินที่มีส่วนร่วมในหนึ่งรอบการผลิตซึ่งโดยปกติแล้วจะน้อยกว่าหนึ่งปี ขนาดของมันมีผลกระทบโดยตรงกับต้นทุนการผลิต มีความจำเป็นต้องตรวจสอบการเติมเต็มอย่างต่อเนื่อง แต่ในเวลาเดียวกันพวกเขาไม่ควรมีความอุดมสมบูรณ์

เงินทุนหมุนเวียนให้บริการไม่เพียง แต่กระบวนการผลิต แต่ยังหมุนเวียน (การนำไปใช้) เงินทุนหมุนเวียนรวมถึงสินค้าสำเร็จรูปและเงินสด

หน้าที่หลักของเงินทุนหมุนเวียนคือเพื่อให้แน่ใจว่ากระบวนการผลิตไม่ขาดตอน

การจัดหมวดหมู่

องค์ประกอบของเงินทุนหมุนเวียนขององค์กรนั้นมีองค์ประกอบหลายอย่าง พวกเขาสามารถแบ่งออกเป็นหลายกลุ่ม:

- หุ้นในสต็อก เหล่านี้รวมถึงวัตถุดิบส่วนประกอบชิ้นส่วนอะไหล่ผลิตภัณฑ์กึ่งสำเร็จรูปภาชนะบรรจุน้ำมันเชื้อเพลิง

- หมายถึงที่มีอยู่แล้วในกระบวนการผลิต หมวดนี้รวมถึงงานระหว่างก่อสร้างและการผลิต รวมถึงค่าใช้จ่ายรอตัดบัญชีสำหรับการจ่ายล่วงหน้า

- สินค้าสำเร็จรูปในสต็อกและจัดส่งไปแล้ว

- ทรัพยากรทางการเงินที่มีอยู่ที่โต๊ะเงินสดของ บริษัท และในบัญชีปัจจุบันการลงทุนทางการเงินระยะสั้นและลูกหนี้

โครงสร้างเงินทุนหมุนเวียนขององค์กรไม่เป็นสากลและขึ้นอยู่กับปัจจัยจำนวนมาก ตัวอย่างเช่นจากอุตสาหกรรมและองค์กรเทคโนโลยีการผลิต ความสัมพันธ์ตามสัญญากับซัพพลายเออร์และลูกค้าซึ่งกำหนดปริมาณและกำหนดเวลาการจัดส่งและการชำระเงินมีความสำคัญมาก

บริษัท จะรับเงินจากที่ไหน

แหล่งที่มาของเงินทุนหมุนเวียนขององค์กรสามารถเป็นได้ทั้งของตัวเองหรือยืมหรือดึงดูด แต่ละ บริษัท เองกำหนดจำนวนเงินทุนหมุนเวียนทั้งหมดที่ต้องการเพื่อเพิ่มประสิทธิภาพกระบวนการผลิต นั่นคือเหตุผลที่ปริมาณของพวกเขาถูกคำนวณบนพื้นฐานของระดับเงินทุนขั้นต่ำที่ต้องการซึ่งจะช่วยให้สามารถผลิตและจัดส่งปริมาณผลิตภัณฑ์ตามแผนเพื่อสร้างสินค้าที่จำเป็นโดยไม่มีการขาดดุลและการเก็บสต็อก แต่คุณต้องมั่นใจว่าปริมาณของพวกเขาเพียงพอที่จะชำระภาระผูกพันทั้งหมดกับคู่กรณีพนักงาน บริษัท หน่วยงานของรัฐและภาษี

เงินทุนหมุนเวียนของตัวเองมักจะถูกเติมเต็มจากกำไร แต่นี่ไม่ใช่แหล่งเดียวบทความบางส่วนของความรับผิดยังสามารถบรรจุเป็นเงินทุนหมุนเวียน ตัวอย่างเช่นค่าจ้างค้างชำระผ่านจากหนึ่งเดือนไปยังอีกเช่นเดียวกับผลงานภาคบังคับไปยังกองทุนประกันสังคม นอกจากนี้ขอสงวนการชำระเงินในอนาคตและความสมดุลในกองทุนซ่อมอาจทำหน้าที่เป็นแหล่งที่มา ในบางพื้นที่ของธุรกิจบทความดังกล่าวรวมถึงคำมั่นสัญญาของผู้ซื้อสำหรับบรรจุภัณฑ์ที่ส่งคืนได้ เนื่องจากตัวเลขในระหว่างปีอาจแตกต่างกันไปและบางครั้งก็ค่อนข้างรุนแรงตัวชี้วัดที่ต่ำที่สุดจึงเป็นพื้นฐานสำหรับการวางแผนทางการเงิน

มันยากพอที่จะทำการคำนวณการทำนายที่แม่นยำเนื่องจากมีสถานการณ์ที่ต้องการการปรับอย่างเร่งด่วน ดังนั้นจึงมักจะยากที่จะตอบสนองความต้องการของ บริษัท เพื่อใช้เป็นเงินทุนหมุนเวียนด้วยค่าใช้จ่ายด้านการเงินของตัวเองการสร้างทุนสำรองเพิ่มเติมนั้นผิดอย่างมีกลยุทธ์ซึ่งจะนำไปสู่การลดลงของการพัฒนาของ บริษัท ขึ้นอยู่กับความเป็นไปได้ความต้องการขององค์กรสำหรับเงินทุนหมุนเวียนเพิ่มเติมควรได้รับการคุ้มครองด้วยเงินทุนที่เพิ่มขึ้นจากภายนอก

บรรทัดฐานได้รับการจัดตั้งขึ้นอย่างไร?

เพื่อให้ บริษัท ทำงานได้อย่างมีประสิทธิภาพจึงมีการจัดทำแผนทางการเงิน พวกเขาช่วยในการดำเนินการจัดตั้งเงินทุนหมุนเวียนขององค์กรและคำนวณปริมาณที่ต้องการ

มาตรฐานเป็นค่าตัวแปรมันได้รับอิทธิพลจากปัจจัยต่อไปนี้:

- ปริมาณและช่วงของผลิตภัณฑ์

- เงื่อนไขการสั่งซื้อวัตถุดิบและส่วนประกอบ

- เงื่อนไขการชำระเงินและการจัดส่งผลิตภัณฑ์

เมื่อทำการคำนวณขอแนะนำให้ใช้เงินทุนส่วนบุคคลให้เกิดประโยชน์สูงสุด ขนาดของพวกเขาควรเป็นเช่นเพื่อให้แน่ใจว่าเป็นเพียงธุรกิจหลักของ บริษัท ในขณะที่รักษาความต้องการของตัวเองให้น้อยที่สุด

ในการกำหนดบรรทัดฐานและองค์ประกอบของเงินทุนหมุนเวียนขององค์กรคุณจำเป็นต้องคำนวณจำนวนต้นทุนที่จำเป็นในการสร้างผลิตภัณฑ์หรือบริการในช่วงเวลาหนึ่ง อาจมีปัญหาเกี่ยวกับฤดูกาล หากสินค้าของ บริษัท เป็นทุกฤดูและความต้องการสำหรับพวกเขาไม่ได้ขึ้นอยู่กับปัจจัยนี้คุณต้องใช้รายงานประจำปีและใช้เป็นฐานสำหรับไตรมาสที่การผลิตอยู่ในระดับสูงสุด

หาก บริษัท ผลิตผลิตภัณฑ์ตามฤดูกาลสำหรับการวิเคราะห์จำเป็นต้องใช้ข้อมูลสำหรับไตรมาสที่ตัวบ่งชี้การผลิตอยู่ในระดับต่ำสุด ในช่วงไฮซีซั่นเงินทุนหมุนเวียนขององค์กรจะเกิดขึ้นจากสินเชื่อธนาคารระยะสั้น

การปันส่วนจะดำเนินการในเงื่อนไขทางการเงิน

วิธีการประเมินองค์ประกอบของเงินทุนหมุนเวียน

เมื่อ บริษัท ได้รับวัตถุดิบเชื้อเพลิงและหุ้นอื่น ๆ นั่นคือสินทรัพย์การผลิตในปัจจุบันขององค์กรพวกเขาจะถูกคิดค่าใช้จ่ายเต็มจำนวน หลังรวมถึงค่าใช้จ่ายของทรัพยากรตัวเองและค่าใช้จ่ายศุลกากรค่าคอมมิชชั่นและอัตรากำไรค่าใช้จ่ายในการขนส่งที่เกิดขึ้นโดยองค์กรบุคคลที่สามที่ทำหน้าที่เหล่านี้

ราคาของทรัพยากรที่เกี่ยวข้องและการประเมินค่าเงินสำรอง ณ สิ้นงวดสามารถกำหนดได้หลายวิธี:

- ถ้าวัสดุนั้นไม่เหมือนกันต้นทุนจะถูกกำหนดโดยต้นทุนของแต่ละหน่วยของสินค้าคงคลัง

- ค่าใช้จ่ายเฉลี่ย สำหรับสิ่งนี้ค่าเฉลี่ยของวัสดุที่มีอยู่ทั้งหมดในช่วงต้นงวดจะถูกประเมิน มูลค่าผลลัพธ์จะถูกเพิ่มเข้าไปในต้นทุนเฉลี่ยของวัสดุและทรัพยากรทั้งหมดที่ซื้อในระหว่างงวด

- วิธี LIFO นั่นคือฐานต้นทุนของทรัพยากรที่ได้รับก่อนอื่นเท่ากับราคาของวัสดุที่ซื้อในภายหลัง

- วิธีการ FIFO พื้นฐานคือราคาของวัสดุเหล่านั้นที่ซื้อมาก่อน เมื่อใช้เทคนิคนี้เป็นเรื่องปกติที่จะสมมติว่ามีการใช้ทรัพยากรในการผลิตตามลำดับที่ได้มา ครั้งแรกผู้ที่ซื้อโดยแรกมีส่วนร่วม ราคาจะถูกนำมาพิจารณาในช่วงต้นงวด

ขึ้นอยู่กับวิธีการบัญชีที่เลือกเมื่อเผชิญกับราคาที่สูงขึ้นตัวชี้วัดผลกำไรต่างๆสามารถทำได้ ดังนั้นด้วย LIFO มันจะน้อยกว่ากับ FIFO

วงจรเงินทุน

เพื่อให้แน่ใจว่ากระบวนการผลิตอย่างต่อเนื่องเป็นสิ่งจำเป็นที่ทรัพยากรวัสดุทั้งหมดอยู่ในรอบคงที่ เงินทุนหมุนเวียนขององค์กรปรับเปลี่ยนรูปแบบขึ้นอยู่กับระยะ จากเงินไปที่ผลิตก่อนแล้วไปที่สินค้า

วงจรประกอบด้วยสามขั้นตอน:

- ในขั้นตอนที่ 1 เงินทุนหมุนเวียนขององค์กร (ปริมาณเงิน) ใช้ในการซื้อวัตถุดิบที่จำเป็น ดังนั้นเงินสดจะถูกแลกเปลี่ยนเป็นสินค้าคงเหลือ แต่คุณค่าของพวกเขาถือเป็นความก้าวหน้ากองทุนจะไม่ถูกใช้อย่างไม่สามารถกู้คืนได้ แต่ลงทุนด้วยความคาดหวังว่าจะได้รับคืนเมื่อครบรอบทั้งหมด

- ในขั้นตอนที่ 2 ผลิตภัณฑ์จะถูกสร้างขึ้นโดยตรงโดยใช้แรงงานและทรัพยากรที่ได้มา ในขั้นตอนนี้มูลค่าการเปลี่ยนแปลงรูปแบบของมันอีกครั้ง - จากการผลิตเพื่อสินค้า

- ในขั้นตอนที่สาม (ขั้นสุดท้าย) ผลิตภัณฑ์สำเร็จรูปควรได้รับการดำเนินการ ดังนั้นรูปแบบสินค้าจะเปลี่ยนเป็นเงินสด บริษัท จะได้รับเงินคืนขั้นสูงโดยมันและรายได้เพิ่มเติม

เงินทุนหมุนเวียนขององค์กรนั้นแตกต่างจากวัสดุ พวกเขาจะไม่ถูกบริโภคอย่างถาวร แต่มีการเคลื่อนไหวตลอดเวลา ขั้นแรกพวกเขามีขั้นสูงในการสร้างผลิตภัณฑ์จากนั้นกลับมาหลังจากการนำไปใช้งานและเข้าสู่รอบใหม่

การประเมินมูลค่าเงินทุนหมุนเวียน

เพื่อให้เข้าใจถึงความสามารถของ บริษัท ในการจัดการทรัพยากรในกิจกรรมของ บริษัท และสามารถชำระภาระผูกพันระยะสั้นทั้งหมดได้หรือไม่รวมถึงการทำความเข้าใจว่า บริษัท ลงทุนในกองทุนใดการวิเคราะห์เงินทุนหมุนเวียนขององค์กรนั้นดำเนินการหรือไม่

จำนวนเงินทุนหมุนเวียนส่วนบุคคลช่วยให้คุณทราบว่าสินทรัพย์หมุนเวียนเกินกว่าหนี้สินหมุนเวียนที่มีอยู่หรือไม่รวมถึงสินทรัพย์ไม่หมุนเวียน (เป็นของตนเองหรือยืม)

เพื่อประเมินความสามารถในการทำกำไรของ บริษัท เป็นตัวชี้วัดความสามารถในการทำกำไร หากรายได้จากการขายผลิตภัณฑ์เพียงพอที่จะชำระบัญชีกับซัพพลายเออร์และครอบคลุมหนี้อื่น ๆ ทั้งหมดและจะยังคงมีกำไร บริษัท จะถือว่ามีผลกำไร

ตัวชี้วัดความสามารถในการทำกำไร

สัมประสิทธิ์เหล่านี้อยู่ในกลุ่มของตัวชี้วัดเชิงสัมพัทธ์ดังนั้นปัจจัยเงินเฟ้อที่ไม่ส่งผลกระทบต่อพวกเขา ระบบการวิเคราะห์ดังกล่าวทำให้สามารถเข้าใจได้ว่า บริษัท ทำกำไรได้เท่าไรจากรูเบิลที่ลงทุนแต่ละครั้ง

ผลตอบแทนจากสินทรัพย์ช่วยให้คุณเห็นจำนวนกำไรที่ บริษัท ได้รับจากการลงทุนในสินทรัพย์ สำหรับสิ่งนี้ตัวบ่งชี้ (จำนวน) ของกำไรสุทธิควรหารด้วยมูลค่าเฉลี่ยของสินทรัพย์ (WB)

ในการวิเคราะห์ว่ามีการลงทุนในเงินทุนหมุนเวียนอย่างมีประสิทธิภาพตัวบ่งชี้ความสามารถในการทำกำไรของสินทรัพย์หมุนเวียนจะถูกใช้อย่างไร สามารถใช้ผลตอบแทนจากการขายและผลตอบแทนจากสินทรัพย์ ปริมาณงานเป็นตัวบ่งชี้ความสามารถในการทำกำไรของสินทรัพย์หมุนเวียน มีวิธีอื่นในการคำนวณค่านี้ มีความจำเป็นต้องหารจำนวนกำไรสุทธิด้วยผลรวมของมูลค่าเฉลี่ยของสินทรัพย์หมุนเวียน

ในการค้นหาความสามารถในการทำกำไรของสินค้าที่ขายคุณจะต้องหารจำนวนกำไรสุทธิด้วยจำนวนรายได้ที่ได้รับ ผลลัพธ์จะช่วยให้เราประเมินไม่เพียงว่าองค์กรจะทำงานได้ดีหรือไม่ดี แต่ยังมีวิธีการกำหนดราคาที่เป็นความจริง มีอีกวิธีหนึ่งในการประเมินความสามารถในการทำกำไรของผลิตภัณฑ์ - ความสามารถในการทำกำไรของยอดขาย สำหรับสิ่งนี้ตัวบ่งชี้กำไรจากสินค้าที่ขายจะต้องหารด้วยจำนวนปริมาณการขาย (หรือหน่วย) ของผลิตภัณฑ์

ในการวิเคราะห์ประสิทธิภาพของการจัดการเงินทุนหมุนเวียนขององค์กรนั้นมีความจำเป็นต้องคำนวณอัตราส่วนการหมุนเวียนของสินค้าคงเหลือ (สินค้าคงเหลือ) หากต้องการทำสิ่งนี้ค่าใช้จ่ายควรหารด้วยตัวบ่งชี้ MPZ เฉลี่ย

เพื่อให้การวิเคราะห์เปรียบเทียบเหตุผลขององค์กรแนะนำให้เปรียบเทียบค่าสัมประสิทธิ์ของระยะเวลาการหมุนเวียน MPZ เป็นเวลาหลายปี สำหรับการคำนวณมีสูตรดังนี้

- Tob MPZ = อัตราส่วนการหมุนเวียน 360 / MPZ

นอกจากตัวชี้วัดเหล่านี้แล้วยังใช้อัตราส่วนการทำกำไรอื่น ๆ เช่นการลงทุนการลงทุนและธุรกิจหลัก นอกจากนี้ยังมีการวิเคราะห์ลูกหนี้ด้วย - ประมาณการอัตราการหมุนเวียนและระยะเวลาชำระหนี้ ยิ่งมีการจ่ายเงินเร็วขึ้นเท่าไหร่ความเสี่ยงก็จะน้อยลงเท่านั้น

เกี่ยวกับการจัดการเงินทุนหมุนเวียน

หาก บริษัท ไม่มีทุนเพียงพอที่จะครอบคลุมค่าใช้จ่ายทั้งหมดจำเป็นต้องดึงดูดเงินทุนเพิ่มเติมจากเจ้าหนี้การค้า เมื่อหมดแล้วคุณต้องใช้เงินกู้ระยะสั้น

หากมีการขาดแคลนทุนหมุนเวียนส่วนบุคคลอย่างรุนแรงมีหลายวิธีในการแก้ปัญหานี้ ความเข้มงวดน้อยที่สุดคือการได้รับการผ่อนผันหรือการผ่อนชำระที่เป็นไปได้ทั้งหมดสำหรับการชำระหนี้ที่มีอยู่

มีตัวชี้วัดโดยประมาณของเงินทุนหมุนเวียนขององค์กรเพื่อให้สามารถประเมินประสิทธิภาพได้ หนึ่งในนั้นคือระยะเวลาการหมุนเวียนของเงินทุนหมุนเวียน สามารถคำนวณได้ง่าย:

- Tob OS = ระยะเวลาการหมุนเวียนสินค้าคงคลัง + ระยะเวลาการหมุนเวียนบัญชีลูกหนี้ - ระยะเวลาชำระหนี้เฉลี่ย

เราต้องพยายามลดการหมุนเวียนสินค้าคงคลังและลูกหนี้

เพื่อประเมินความต้องการทางการเงินขององค์กรในขณะนี้ขนาดของพวกเขาควรถูกหารด้วยรายได้จากการขายที่ได้รับต่อวัน (โดยเฉลี่ย) และคูณด้วย 100% ผลลัพธ์จะเป็นเปอร์เซ็นต์และแสดงว่า บริษัท ทำเงินได้เร็วแค่ไหนเพื่อครอบคลุมความต้องการทางการเงิน

สินทรัพย์ถาวรขององค์กร

เงินทุนคงที่และเงินทุนหมุนเวียนขององค์กรเป็นองค์ประกอบพื้นฐานในการทำงานของ บริษัท ใด ๆ แต่สินทรัพย์ถาวรคืออะไรและแตกต่างจากเงินทุนหมุนเวียนอย่างไร

สินทรัพย์ถาวรมีลักษณะการใช้งานระยะยาวและส่วนแบ่งในต้นทุนการผลิตสะท้อนบางส่วนจากการสึกหรอของสินทรัพย์ที่มีตัวตนเหล่านี้

สินทรัพย์ถาวรรวมถึงอาคารโครงสร้างเครื่องมือเครื่องจักรยานพาหนะเครื่องมืออุปกรณ์อุปกรณ์ต่าง ๆ ปศุสัตว์ไม้ยืนต้น

แม้ว่าจะมีข้อ จำกัด ตัวอย่างเช่นสินค้าคงคลังและเครื่องมือถูกจัดประเภทเป็นสินทรัพย์ถาวรหากอายุการใช้งานมากกว่า 12 เดือนและค่าใช้จ่ายควรเกิน 1 ล้านรูเบิล ในราคาที่ต่ำกว่าจะถือเป็นเงินทุนหมุนเวียนขององค์กร

กองทุนมักจะแบ่งออกเป็นสองประเภทหลัก: การผลิตและไม่ใช่การผลิต อดีตมีส่วนร่วมโดยตรงในกระบวนการผลิตและถูกเติมเต็มด้วยการลงทุน หลังปฏิบัติหน้าที่ของการให้บริการการผลิตหลักซึ่งหมายความว่าค่าใช้จ่ายของพวกเขาจะไม่ส่งผลกระทบต่อต้นทุนการผลิต แต่ก็ไม่สามารถบอกได้ว่ากองทุนที่ไม่มีประสิทธิผลนั้นไม่มีผลกระทบต่อประสิทธิภาพขององค์กร การลงทุนในพวกเขาช่วยปรับปรุงมาตรฐานการครองชีพของพนักงานซึ่งมีผลกระทบในเชิงบวกต่อทัศนคติต่อกระบวนการทำงาน พวกเขาทำหน้าที่เป็นแรงจูงใจที่ดี

เงินทุนหมุนเวียนขององค์กรเป็นส่วนสำคัญของงานประจำวันของ บริษัท เพื่อให้มันทำกำไรและไม่ทำกำไรกระบวนการนั้นต้องเป็นวัฏจักรต่อเนื่อง สำหรับสิ่งนี้จำเป็นต้องวิเคราะห์ประสิทธิภาพของการใช้งานและจัดทำแผนทางการเงินเป็นประจำ