กฎหมายแพ่งของสหพันธรัฐรัสเซียจัดให้มีการรักษาความปลอดภัยประเภทดังกล่าวเพื่อปฏิบัติตามข้อผูกพันเช่นหลักประกันการริบการค้ำประกันอิสระเงินฝาก ฯลฯ

เนื่องจากความจริงที่ว่ามีการเปลี่ยนแปลงเกิดขึ้นในกฎหมายอย่างต่อเนื่องความสนใจที่เพิ่มขึ้นจึงเริ่มแสดงให้เห็นถึงการรับประกันที่เป็นอิสระ ให้เราพิจารณารายละเอียดเพิ่มเติมเกี่ยวกับแนวคิดนี้รวมถึงความแตกต่างจากบทบัญญัติอื่น ๆ

คำนิยาม

การค้ำประกันที่เป็นอิสระในกฎหมายแพ่งหมายถึงข้อตกลงเป็นลายลักษณ์อักษรระหว่างคู่สัญญาฝ่ายใดฝ่ายหนึ่ง (ผู้ค้ำประกัน) ดำเนินการตามคำร้องขอของอีกฝ่าย (เงินต้น) เพื่อจ่ายรางวัลทางการเงินให้กับบุคคลที่สาม (ผู้รับผลประโยชน์) ตามภาระผูกพันที่ผู้ค้ำประกันให้ นอกจากนี้ข้อเท็จจริงนี้ไม่ได้ขึ้นอยู่กับความถูกต้องของการรับประกันการรับประกัน

การเขียนเอกสารเป็นลายลักษณ์อักษรช่วยให้คุณสามารถสร้างความถูกต้องของข้อกำหนดของข้อตกลงและตรวจสอบความถูกต้องของการออกเอกสารโดยบุคคลที่เฉพาะเจาะจง แต่เป็นสิ่งสำคัญที่ความล้มเหลวในการปฏิบัติตามรูปแบบที่เป็นลายลักษณ์อักษรของข้อตกลงไม่ได้บ่งบอกถึงความไม่น่าเชื่อถือของข้อตกลง

คุณสมบัติหลักของการรับประกัน:

- อิสรภาพความเป็นอิสระจากพันธกรณีที่จัดทำโดยมัน

- การยกเลิกไม่ได้ (ความสามารถในการเพิกถอนการรับประกันเกิดขึ้นเฉพาะเมื่อระบุไว้ในข้อตกลง)

- การลงโทษ (ผู้ให้บริการจ่ายเงินเพื่อออกการรับประกัน)

- ระดับสูงของความสัมพันธ์แบบเป็นทางการ

- การแสดงออกของสิทธิ

ปัญหาของเอกสาร

การรับประกันอิสระดังกล่าวก่อนหน้านี้ได้มีการออกเป็นลายลักษณ์อักษร เอกสารนี้สามารถออก:

- ธนาคารและองค์กรเครดิตอื่น ๆ

- องค์กรการค้าอื่น ๆ

การออกการค้ำประกันเป็นธุรกรรมแบบทางเดียวเนื่องจากความต้องการของฝ่ายหนึ่ง (ผู้ค้ำประกัน) เพียงพอสำหรับการดำเนินการ ในเวลาเดียวกันการทำธุรกรรมดังกล่าวถูกต้องตามกฎหมายผูกมัดสถาบันการเงินกับความเป็นไปได้ของลูกค้าที่ส่งข้อกำหนดสำหรับการปฏิบัติตามภาระผูกพัน

อาการหลัก

การรับประกันแบบอิสระเพื่อให้มั่นใจว่าการปฏิบัติตามพันธกรณีมีกฎหมายหลัก - นี่คือการขาดการเข้าถึง ซึ่งหมายความว่าข้อตกลง:

- ไม่หมดอายุพร้อมกับการยกเลิกข้อผูกพันหลักและจะไม่เปลี่ยนแปลงเมื่อมีการเปลี่ยนแปลง

- ไม่สามารถพิจารณาว่าไม่ถูกต้องหากภาระผูกพันที่มีการรักษาความปลอดภัยพื้นฐานไม่ถูกต้อง

- ไม่ให้สิทธิ์ผู้ค้ำประกันในการเรียกใช้คำคัดค้านที่เกี่ยวข้องกับภาระผูกพันที่มีความปลอดภัยหากผู้รับผลประโยชน์เรียกร้องบางอย่าง

- ไม่ทำให้ความถูกต้องของภาระผูกพันของผู้ค้ำประกันกับผู้รับผลประโยชน์ขึ้นอยู่กับข้อกำหนดของเงินต้นซึ่งขึ้นอยู่กับความสัมพันธ์ของเขากับผู้รับผลประโยชน์หรือผู้ค้ำประกัน;

- ระบุว่าความรับผิดของผู้ค้ำประกันสำหรับการชำระเงินจะต้องดำเนินการตามคำร้องขอรองของผู้รับผลประโยชน์แม้เมื่อภาระผูกพันที่มีความปลอดภัยถูกทำให้สำเร็จสิ้นสุดลงหรือไม่ถูกต้อง

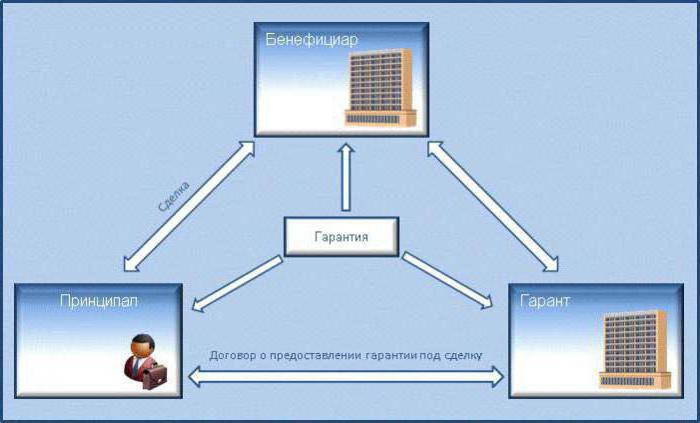

อาสาสมัคร

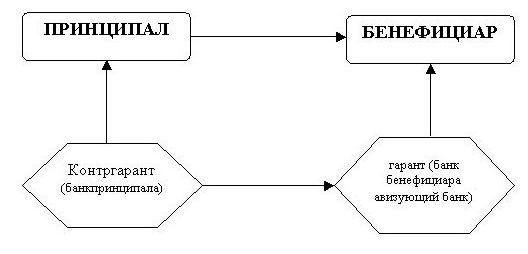

หนังสือค้ำประกันของธนาคารที่เป็นอิสระถูกเสนอโดยความสัมพันธ์ทางกฎหมายสามเรื่อง:

- ผู้ค้ำประกัน ในกรณีนี้คือธนาคารและองค์กรเครดิตอื่น ๆ รวมถึงองค์กรการค้าที่มีสิทธิ์ออกข้อตกลงเป็นลายลักษณ์อักษรซึ่งรวมถึงข้อผูกพันในการชำระเงินหากเจ้าหนี้ยื่นคำขอเป็นลายลักษณ์อักษรสำหรับการชำระเงินซึ่งวาดขึ้นตามเงื่อนไขของการค้ำประกันของธนาคาร

- หลัก นี่คือบุคคลที่ทำหน้าที่เป็นผู้ให้บริการ (สินค้า) ในกรณีที่ผิดนัดชำระเงินต้นจะต้องจ่ายเงินจำนวนหนึ่ง

- ผู้รับประโยชน์นี่คือบุคคลที่เป็นลูกค้าที่ได้รับบริการ (ผลิตภัณฑ์) หรือเงินสดเนื่องจากไม่สามารถปฏิบัติตามภาระผูกพันที่กำหนดไว้

พื้นดินสำหรับการออก

การรับรองอิสระในฐานะวิธีการรักษาความปลอดภัยสามารถออกได้ตามคำขอของเงินต้นซึ่งจะถูกกำหนดโดยข้อตกลงขององค์กรทางการเงินและเงินต้นในขั้นตอนและหลักการในการออกหนังสือค้ำประกัน

แต่กฎหมายไม่ได้สร้างภาระผูกพันที่จะสรุปข้อตกลงเป็นลายลักษณ์อักษรระหว่างธนาคารและผู้ให้บริการและการขาดของมันไม่ได้นำมาซึ่งลักษณะที่เป็นเท็จของภาระค้ำประกันขององค์กรทางการเงินให้กับลูกค้า

แต่ถ้ามีการทำข้อตกลงเป็นลายลักษณ์อักษรระหว่างเงินต้นกับผู้ค้ำประกันก็จะกลายเป็นพื้นฐานหลักที่กำหนด:

- ระบบการออกหนังสือค้ำประกัน

- การตั้งถิ่นฐานร่วมกันของทั้งสองฝ่าย;

- สิทธิในการไล่เบี้ยขององค์กรทางการเงินต่อลูกหนี้ปริมาณและขั้นตอนการดำเนินการ

นอกจากนี้หลังถูกกำหนดโดยข้อตกลงของธนาคารและลูกหนี้และไม่สามารถไม่มีเงื่อนไข นี่เป็นสิ่งจำเป็นเพื่อป้องกันการใช้งานโดยธนาคารในทางที่ผิด

เนื้อหา

ข้อตกลงการรับประกันที่เป็นอิสระจะต้องมีเงื่อนไขดังต่อไปนี้:

- จำนวนเงินสูงสุดที่จ่ายโดยสถาบันการเงิน

- ระยะเวลาที่มีการออกใบรับประกันหรือมีข้อบ่งชี้ถึงข้อเท็จจริงทางกฎหมายที่มีการยกเลิกการรับประกัน

- กฎพื้นฐานสำหรับการชำระเงิน

- รายการเงื่อนไขที่จำนวนเงินของการชำระเงินค้ำประกันอาจลดลง

- ความเป็นไปได้หรือไม่มีการโอนโดยเจ้าหนี้ของสิทธิในการเรียกร้องเงินไปยังบุคคลที่สาม

จำนวนเงื่อนไขและรายละเอียดของพวกเขาจะต้องเป็นไปตามข้อกำหนดที่มีอยู่ในข้อตกลงระหว่างธนาคารและลูกหนี้ในการออกหนังสือค้ำประกัน ต้องระบุสิ่งต่อไปนี้ในข้อความ:

- ชื่อสถาบันการเงิน

- รับประกันจำนวน

- ระยะเวลาการรับประกัน

จำนวนภาระผูกพันของธนาคารภายใต้การค้ำประกันนั้น จำกัด อยู่ที่การจ่ายเงินสำหรับการค้ำประกัน ขั้นตอนและวิธีการในการคำนวณจำนวนเงินค้ำประกันอาจแตกต่างกันและรวมถึงเงื่อนไขสำหรับการคำนวณดอกเบี้ย

แต่ความรับผิดของธนาคารที่มีต่อลูกค้าสำหรับความล้มเหลวในการปฏิบัติตามภาระผูกพันภายใต้ข้อตกลงการรับประกันไม่ จำกัด เฉพาะจำนวนเงินที่ได้รับการค้ำประกันเว้นแต่จะระบุไว้เป็นอย่างอื่นในข้อตกลง กล่าวคือสถาบันการเงินอาจต้องรับผิดต่อเจ้าหนี้เป็นเกณฑ์ การละเมิดของธนาคารสามารถแสดงในด้านต่าง ๆ : การชำระเงินล่าช้าการปฏิเสธที่ไม่ยุติธรรมที่จะจ่าย ฯลฯ

เนื่องจากภาระค้ำประกันที่มีลักษณะทางการเงินในกรณีที่มีความล่าช้าผู้ค้ำประกันอาจต้องรับผิดชอบต่อความล้มเหลวในการปฏิบัติตามภาระผูกพันทางการเงิน

ประเภท

ประเภทของการรับประกันอิสระอาจเป็นดังนี้:

ขึ้นอยู่กับรูปแบบของข้อผูกพัน:

- การรับประกันการประกวดราคา;

- การรับประกันผู้บริหาร

- รับประกันคืนเงิน

ขึ้นอยู่กับความสามารถของผู้ค้ำประกันในการเพิกถอนการรับประกันที่ออก:

- เพิกถอน;

- เอาคืนไม่ได้;

ขึ้นอยู่กับสิทธิ์ของลูกค้าในการโอนไปยังบุคคลอื่นกำหนดให้ธนาคารต้องปฏิบัติตามภาระผูกพัน:

- ส่ง;

- อธิบายไม่ได้

ตามกฎทั่วไปการรับประกันที่ออกอย่างถูกต้องไม่สามารถเพิกถอนได้เว้นแต่จะระบุไว้เป็นอย่างอื่นโดยข้อตกลง นอกจากนี้ตามกฎทั่วไปผู้รับผลประโยชน์ไม่สามารถถ่ายโอนสิทธิของเขาเพื่อเรียกร้องให้ปฏิบัติตามข้อผูกพันแก่บุคคลที่สามได้เว้นแต่จะมีการตกลงเป็นอย่างอื่น

แบบฟอร์มความต้องการ

ข้อตกลงการรับประกันที่เป็นอิสระจะต้องมีรายการของรายละเอียดพื้นฐานโดยที่เอกสารนั้นจะถือว่าไม่ถูกต้อง เหล่านี้รวมถึง:

- วันที่ออก;

- ชื่อของผู้ค้ำประกัน;

- ชื่อ (รายละเอียด) ของเงินต้น

- ชื่อ (รายละเอียด) ของผู้รับผลประโยชน์;

- ภาระผูกพันที่รับประกันโดยการรับประกัน;

- จำนวนเงินที่ต้องชำระ

- ช่วงเวลาที่มีผลบังคับใช้;

- สถานการณ์ภายใต้การรับประกัน

ในเวลาเดียวกันมีการสร้างกฎบางอย่างสำหรับแบบฟอร์มการรับประกัน แบบฟอร์มการรับประกันควรอนุญาตให้มีการกำหนดเงื่อนไขและยืนยันความจริงของการออก

ความรับผิดชอบของธนาคารต่อเงินต้น

เงินต้นเป็นผู้ให้บริการหรือผลิตภัณฑ์ที่ต้องปฏิบัติตามข้อกำหนดบางประการ ผู้ค้ำประกันเป็นสถาบันการเงินที่ให้การค้ำประกันโดยอิสระเพื่อให้เป็นไปตามภาระผูกพัน

สถาบันการเงินจะต้อง:

- ให้การรับประกันโดยทั่วไปและออกเป็นลายลักษณ์อักษร

- แจ้งหลักเกี่ยวกับข้อกำหนดของผู้รับผลประโยชน์และให้สำเนาข้อกำหนดเหล่านี้

- แจ้งหลักเกี่ยวกับการระงับการรับประกัน (หากมีข้อเท็จจริงนี้)

- แจ้งการสิ้นสุดการรับประกัน

ความรับผิดชอบต่อผู้รับผลประโยชน์

โปรดจำไว้ว่าผู้รับผลประโยชน์คือลูกค้าที่ได้รับบริการ (ผลิตภัณฑ์) หรือค่าตอบแทนที่เป็นตัวเงินหากไม่ปฏิบัติตามภาระผูกพัน หนังสือค้ำประกันของธนาคารที่เป็นอิสระยังกำหนดภาระผูกพันบางประการเกี่ยวกับผู้รับผลประโยชน์กับผู้ให้บริการ พวกเขาส่วนใหญ่รวมถึงภาระผูกพันที่จะต้องจ่ายค่าชดเชยเนื่องจากความเสียหายที่เกิดขึ้นภายใต้สถานการณ์ดังต่อไปนี้:

- การส่งเอกสารที่น่าสงสัยโดยผู้รับผลประโยชน์

- ความต้องการที่ผิดกฎหมายจากลูกค้าของกองทุนจากธนาคาร

การพิจารณาคดีของศาลจะจดจำกรณีที่ลูกค้าพยายามรับเงินภายใต้การค้ำประกันแม้ว่าข้อเท็จจริงที่ว่าเงินต้นจะต้องปฏิบัติตามภาระหน้าที่ของเขาทั้งหมด ผู้รับผลประโยชน์มีเป้าหมายเพิ่มพูนส่วนบุคคลซึ่งถือว่าเป็นการฉ้อโกง

ความรับผิดชอบของซัพพลายเออร์ต่อธนาคารและลูกค้า

การรับประกันแบบอิสระคือความเป็นอันหนึ่งอันเดียวกันของทุกฝ่ายที่มีต่อกัน ผู้จัดหาและลูกค้ามีภาระผูกพันในการจัดหาบริการหรือสินค้าและผู้ค้ำประกันถือเป็นตัวกลางระหว่างกัน ความรับผิดชอบของผู้จัดหาต่อธนาคารมีดังนี้:

- ซัพพลายเออร์เป็นนิติบุคคลที่จัดตั้งขึ้นบนพื้นฐานของบรรทัดฐานทางกฎหมายที่ได้รับอนุญาตให้ดำเนินการ

- เอกสารทั้งหมดจะต้องส่งตรงเวลาและลงนามโดยซัพพลายเออร์ (ถ้าลายเซ็นมาจากบุคคลที่สามจากนั้นเขาจะต้องมีอำนาจสำหรับเรื่องนี้)

- สามารถให้ข้อมูลจริงได้เท่านั้น

- ผู้จัดหาจะต้องจ่ายเงินสดเพื่อรับประกัน

- การจ่ายเงินสดจะแตกต่างกันไปตามจำนวนหลักทรัพย์

- ผู้จัดหาจะต้องชำระเงินประกันคืนเนื่องจากค่าเริ่มต้น

- บัญชีปัจจุบันจะต้องระบุจำนวนเงินที่จำเป็นสำหรับการชำระเงินกับธนาคาร

- ธุรกรรมทางการเงินทั้งหมดทำผ่านบัญชีของซัพพลายเออร์

- การส่งเอกสารที่จำเป็นทั้งหมดหากผู้ค้ำประกันกำหนด

- การเก็บรักษาความลับของข้อมูลหากมีการตกลงกันไว้

ซัพพลายเออร์มีภาระผูกพันกับผู้รับผลประโยชน์:

- การปฏิบัติตามข้อกำหนดของข้อตกลงอย่างเหมาะสม

- บทบัญญัติของการค้ำประกัน

ตามเงื่อนไขของข้อตกลงหากลูกหนี้เป็นธนาคารเขาจะต้องไม่ปฏิบัติตามภาระหน้าที่ของเงินต้น นั่นคือสถาบันการเงินควรจ่ายเงินชดเชยเท่านั้น

การเสนอ

ข้อตกลงจัดทำขั้นตอนเฉพาะสำหรับลูกค้าในการส่งการเรียกร้องเงินสด:

- การยืนยันโดยลูกค้าของความต้องการของเขาในการเขียนพร้อมกับเอกสารที่ระบุทั้งหมดที่แนบมา;

- ข้อบ่งชี้ของสถานการณ์ที่ทำให้ลูกค้าหันไปหาผู้ค้ำประกันสำหรับการชำระเงินค้ำประกัน

สถาบันการเงินควร:

- ส่งสำเนาคำขอดังกล่าวไปยังซัพพลายเออร์

- ภายในห้าวันพิจารณาความต้องการของลูกค้าและตัดสินใจ

หากผลลัพธ์เป็นบวกผู้รับผลประโยชน์จะได้รับการชำระเงินค้ำประกัน หากผลของคดีเป็นลบผู้ค้ำประกันจะต้องให้ข้อโต้แย้งที่สมเหตุสมผล เหล่านี้รวมถึง:

- ส่งการเรียกร้องช้ากว่ากำหนด

- การรับรู้ของความต้องการที่ไม่เหมาะสม

การปฏิเสธทำขึ้นเป็นลายลักษณ์อักษร นอกจากนี้การชำระเงินสามารถถูกระงับได้สูงสุดเจ็ดวันในสถานการณ์ต่อไปนี้:

- เอกสารที่ลูกค้ามอบให้นั้นเป็นของปลอม

- สถานการณ์ที่ระบุในข้อตกลงการรับประกันไม่ได้เกิดขึ้น

- ภาระผูกพันหลักไม่ถูกต้อง

- การปฏิบัติงานภายใต้ข้อผูกพันหลักได้รับการยอมรับโดยไม่ขัดแย้ง

การสิ้นสุด

การค้ำประกันแบบอิสระเพื่อเป็นหลักประกันภาระผูกพันจะต้องยุติในกรณีต่อไปนี้:

- ลูกค้าได้รับเงินค้ำประกันซึ่งเป็นหลักประกันที่ออก

- ข้อตกลงที่ลงนามหมดอายุแล้ว

- ลูกค้าสละสิทธิ์ของเขาที่ระบุไว้ในข้อตกลง

- ลูกค้าและสถาบันการเงินยอมรับข้อตกลงเพื่อยกเลิกการรับประกัน

เหนือสิ่งอื่นใดผู้ค้ำประกันจะต้องแจ้งให้ซัพพลายเออร์ทราบถึงการยุติข้อตกลงโดยทันที การรับประกันควรรวมถึงข้อมูลเกี่ยวกับวิธีที่ซัพพลายเออร์จะคืนเงินที่จ่ายให้กับผู้รับผลประโยชน์ไปยังธนาคาร