กำไรสุทธิเป็นแหล่งที่มาหลักของการจัดหาเงินทุนของตัวเองซึ่งสะสมเป็นประจำทุกปีในบัญชีธนาคารขององค์กร ปริมาณกำไรเป็นตัวบ่งชี้ว่าองค์กรทำงานอย่างมีประสิทธิภาพได้อย่างไร จำนวนเงินที่ต้องเสียภาษีและงบกำไรขาดทุนรวมอยู่ในงบการเงินที่จำเป็น ในเรื่องนี้มันเป็นสิ่งสำคัญอย่างยิ่งที่จะมีทักษะในการคำนวณผลกำไรขององค์กร

กำไรเกิดขึ้นได้อย่างไร?

องค์กรขายสินค้าบริการหรืองาน ในเวลาเดียวกันมูลค่าการขายที่จัดตั้งขึ้นนั้นสูงกว่ามูลค่าที่เกิดขึ้นจริงซึ่งเป็นผลมาจาก บริษัท ที่ได้รับความแตกต่างในเชิงบวกระหว่างราคา - รายได้

ในกระบวนการดำเนินการสถานการณ์จำลองต่อไปนี้เป็นไปได้:

- จำนวนรายได้สูงกว่าต้นทุนจริง - สร้างกำไร

- จำนวนรายได้เท่ากับต้นทุน - กำไรไม่ได้เกิดขึ้น แต่ก็คือการสูญเสีย: เงินที่ได้มานั้นเพียงพอที่จะครอบคลุมค่าใช้จ่าย

- จำนวนค่าใช้จ่ายสำหรับการขายและการผลิตสินค้าเกินจำนวนรายได้ - การสูญเสียจะเกิดขึ้น

เป้าหมายของแต่ละองค์กรควรเป็นหากไม่เพิ่มผลกำไรสูงสุดอย่างน้อยที่สุดความปรารถนาที่จะสร้างรายได้สุทธิที่จำเป็นสำหรับตำแหน่งการแข่งขัน

กำไรสุทธิในระบบรายได้ขององค์กรคืออะไร

กำไรเป็นเป้าหมายหลักของผู้ประกอบการ ในอีกด้านหนึ่งมันมีตัวละครที่น่าสนใจ - ทั้งการจัดการองค์กรและพนักงานมีความสนใจที่จะรับมัน เพราะยิ่งจำนวนกำไรมากขึ้นเท่าใดพนักงานก็จะได้รับค่าแรงที่สูงขึ้น ในทางกลับกันการแสดงออกนี้ไม่เป็นความจริงเสมอไป มีกรณีมากขึ้นเมื่อผลกำไรถูกเอาเปรียบในลักษณะ: องค์กรเพิ่มผลกำไรโดยการลดค่าจ้าง วิธีการดังกล่าวอาจก่อให้เกิดประโยชน์บางอย่าง แต่ผลกระทบจะมีอายุสั้น

กำไรกลายเป็นวิธีการที่แท้จริงเพียงการจัดหาเงินทุนขององค์กร: ทุนจดทะเบียนไม่สามารถอยู่ได้นานหากไม่ได้รับเงินทุน เงินที่ยืมมานั้นไม่ใช่ตัวเลือกที่ดีที่สุดสำหรับการจัดหาถาวรของ บริษัท การขาดผลกำไรขัดแย้งกับสาระสำคัญของการเป็นผู้ประกอบการ ในระดับเศรษฐกิจมหภาคบทบาทของผลกำไรสำหรับแต่ละองค์กรนั้นมีมหาศาล ด้วยการเติบโตของรายได้ของรัฐจะเพิ่มขึ้นซึ่งหมายความว่าในอนาคตมาตรฐานการครองชีพโดยทั่วไป

ตัวหลัก ประเภทของผลกำไร ในสาขาเศรษฐศาสตร์

ต้องเข้าใจว่ากำไรเป็นความแตกต่างระหว่างรายได้ทั้งหมดและค่าใช้จ่ายขององค์กรในแง่การเงินเราพิจารณาโครงสร้างของกำไรจากมุมมองของเศรษฐกิจ ประเภทของกำไรหลัก:

- จากการขาย

- ขั้นต้น;

- ทำความสะอาด;

- งบดุล

- ขอบ

มีตัวชี้วัดมากกว่า 15 ตัวสำหรับผลกำไรขององค์กรซึ่งทำให้เราสามารถศึกษาสถานการณ์โดยละเอียด เราจะมุ่งเน้นไปที่ผู้ที่ใช้ในการจัดทำงบการเงินและลักษณะกิจกรรมขององค์กรใด ๆ

กำไรและกำไรสะสม

ตัวบ่งชี้กำไรมาร์จิ้นใช้ในการคำนวณกำไรสุทธิ นอกจากนี้คุณค่ายังมีคุณค่าโดยเฉพาะสำหรับการประเมินประสิทธิภาพของธุรกิจขนาดเล็ก กำไรส่วนต่างถูกกำหนดโดยสูตร: Pม. = B - Pnที่ไหน:

- ใน - จำนวนรายได้;

- Pn - ค่าใช้จ่ายของลักษณะผันแปร (เกิดขึ้นโดยตรงในกระบวนการผลิตหลักถ้ามี)

ความสนใจในตัวบ่งชี้อย่างง่ายนั้นถูกกำหนดโดยการคำนวณอย่างรวดเร็วและการระบุทิศทางที่ทำกำไรมากที่สุดหรือกลุ่มของสินค้า เป็นผลให้ บริษัท มีแผนดำเนินการต่อไปไม่ว่าจะเป็นการชำระบัญชีของแต่ละอุตสาหกรรมหรือเพิ่มอัตราผลตอบแทน

กำไรสะสม - ตัวบ่งชี้ที่คำนวณได้เกือบจะในตอนท้ายของการคำนวณโซ่ยาวมันคือความแตกต่างระหว่างรายได้รวม (รวมถึงรายได้อื่น ๆ ) และต้นทุนเต็ม (ค่าใช้จ่ายทั้งหมด) อย่าคำนึงถึงจำนวนภาษีจากรายได้ของ บริษัท ธุรกิจขนาดเล็กกำหนดผลตอบแทนทางบัญชีเป็นจำนวนเงินรายได้สุทธิก่อนภาษีเงินได้

สูตรสำหรับคำนวณการดำเนินงานและกำไรขั้นต้น

กำไรขั้นต้นเป็นลักษณะของประสิทธิภาพของธุรกิจ ตัวบ่งชี้ที่ใช้ในการวิเคราะห์ประเภทขององค์กรใด ๆ กำไรขั้นต้นจะถูกกำหนดโดยสูตร: Pใน = B - Ceb โดยที่:

- ใน - จำนวนรายได้ทั้งหมดจากการขาย

- Seb - ต้นทุนการขาย (งานบริการ)

ดังที่เห็นได้จากสูตรกำไรขั้นต้นแสดงจำนวนรายได้จากการขายที่ได้รับไม่รวมถึงรายได้ / ค่าใช้จ่ายอื่น ๆ และภาษีเงินได้ มูลค่าของกำไรขั้นต้นสะท้อนให้เห็นถึงผลลัพธ์ของกระบวนการดำเนินการอย่างเต็มที่

กำไรจากการดำเนินงาน ช่วยให้คุณเห็นผลลัพธ์ทางการเงินของ บริษัท สูตรการคำนวณประกอบด้วยความแตกต่างของรายได้และค่าใช้จ่ายทั้งหมดต้นทุนการผลิตค่าเสื่อมราคา ในรูปแบบทางคณิตศาสตร์ดูเหมือนว่านี้: Pสหกรณ์ = B - Ceb - Pสหกรณ์ - A ที่:

- ใน - จำนวนรายได้ทั้งหมดจากการขาย

- Ceb - ต้นทุนขาย

- Pสหกรณ์ - จำนวนค่าใช้จ่ายในการดำเนินงาน

- และ - จำนวนของค่าเสื่อมราคา

ตัวบ่งชี้ กำไรจากการดำเนินงาน ช่วยให้คุณประเมินประสิทธิภาพของการผลิตหรือกิจกรรมการซื้อขายขององค์กรโดยคำนึงถึงความจำเป็นในการทำซ้ำของสินทรัพย์ถาวร

กำไรสุทธิ: สูตรการคำนวณตามอัลกอริทึม

กำไรสุทธิเป็นส่วนหนึ่งของกำไรงบดุลที่ยังคงอยู่ที่การกำจัดเต็มรูปแบบของ บริษัท และจะเกิดขึ้นหลังจากปฏิบัติตามภาระผูกพันกับงบประมาณของรัฐเท่านั้น มีหลายวิธีในการคำนวณกำไรสุทธิขององค์กร อย่างไรก็ตามหากคุณมีข้อมูลเกี่ยวกับองค์ประกอบหลักกำไรสุทธิจะถูกคำนวณอย่างง่ายดาย สูตรการคำนวณประกอบด้วยหลายการกระทำ เราจะวิเคราะห์พวกมันทีละจุดรวบรวมอัลกอริทึมสำหรับการคำนวณ:

- ตามข้อมูล งบการเงิน ระบุรายได้รวมขององค์กร

- ลบผลรวมของต้นทุนผันแปรจากค่าที่พบ มูลค่าที่ได้รับเป็นลักษณะกำไรส่วนต่างของ บริษัท

- ลบจำนวนค่าใช้จ่ายของลักษณะถาวร ผลที่ได้คือกำไรจากการดำเนินงาน

- ลบจำนวนค่าใช้จ่ายอื่น ๆ มูลค่าผลลัพธ์คือกำไรของ บริษัท ก่อนหักภาษี (งบดุล)

- ลบภาษีและการจ่ายเงินอื่น ๆ ที่จำเป็นไปยังงบประมาณ สร้างยอดกำไรสุทธิ

การใช้ตัวบ่งชี้กำไรเพื่อการวิเคราะห์เพิ่มเติมเกี่ยวกับผลลัพธ์ทางการเงินเป็นเรื่องปกติที่สุดสำหรับผู้ประกอบการธุรกิจขนาดเล็กและการดำเนินงาน - สำหรับองค์กรขนาดใหญ่

สูตรกำไรสุทธิสำหรับสหพันธรัฐรัสเซียและบางประเทศ CIS

ในหลายประเทศ CIS การบัญชีซึ่งยึดตามระบบโซเวียตคำนวณกำไรสุทธิ:

สูตรในเบลารุสและสหพันธรัฐรัสเซีย - พีชั่วโมง = Nฉ + Pใน + Pสหกรณ์ - N ที่:

- Pฉ - กำไรทางการเงิน (ความแตกต่างของรายได้และค่าใช้จ่ายทางการเงิน)

- Pใน - กำไรขั้นต้น

- Pสหกรณ์ - กำไรจากการดำเนินงาน

- N - จำนวนภาษีและการจ่ายเงินตามงบประมาณ

ข้อมูลสำหรับการคำนวณแสดงไว้ในรายงานผลประกอบการทางการเงินของ บริษัท การใช้สูตรในการคำนวณกำไรขั้นต้นและกำไรจากการดำเนินงานคุณสามารถค้นหาค่าตัวแปรทั้งหมดได้อย่างง่ายดาย

มีอีกสูตรทั่วไปสำหรับการคำนวณกำไรสุทธิขององค์กร: Чп = В - Себ + Д - Р - Н, โดยที่:

- B คือจำนวนรายได้ทั้งหมด;

- Ceb - ต้นทุนการขายทั้งหมด

- D - รายได้อื่น

- R - ค่าใช้จ่ายอื่น ๆ

- N - จำนวนภาษีและการชำระเงินภาคบังคับ

ถ้าคุณดูค่าตัวแปรของสูตรอย่างใกล้ชิดคุณสามารถตรวจสอบให้แน่ใจว่ามันเหมือนกับวิธีแรกในการคำนวณกำไรสุทธิ ข้อแตกต่างคือในกรณีนี้มูลค่าของกำไรขั้นต้นและกำไรจากการดำเนินงานจะถูกแทนที่ด้วยส่วนประกอบสำหรับการค้นพบของพวกเขา

กำไรสุทธิ: สูตรการคำนวณสำหรับงบดุลขององค์กร

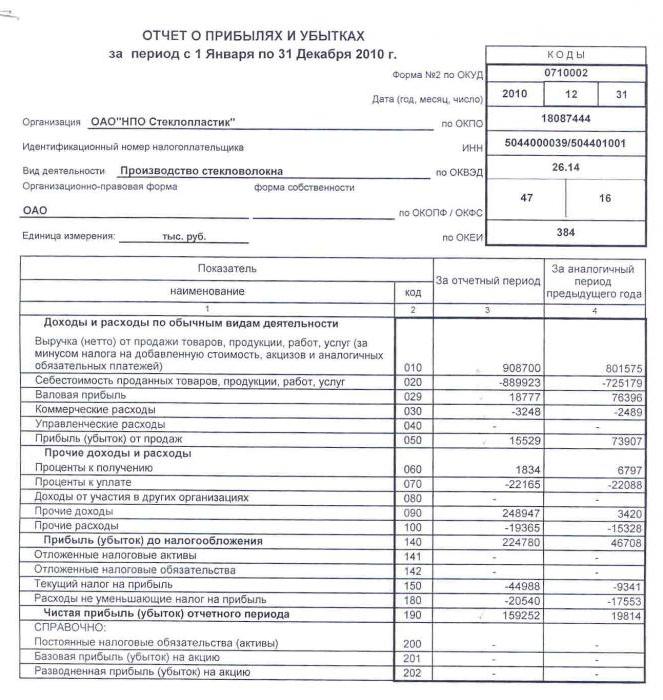

งบดุลเป็นเอกสารการรายงานทางการเงินที่บังคับใช้โดยมีการดำเนินการวิเคราะห์และเสร็จสิ้นของหลักทรัพย์อื่น ๆ อีกมากมาย ในการดำเนินการมีความจำเป็นต้องเรียกคืนรหัสที่จำเป็นสำหรับการคำนวณตัวบ่งชี้:

- 2110 -“ รายได้”

- 2120 - "ต้นทุนการขาย"

- 2210 - "ค่าใช้จ่ายในการขาย"

- 2220 -“ ค่าใช้จ่ายในการบริหาร”

- 2310 - "รายได้จากองค์กรอื่น"

- 2320 -“ ดอกเบี้ยค้างรับ”

- 2330 - ดอกเบี้ยค้างจ่าย

- 2340 -“ รายได้อื่น”

- 2350 -“ ค่าใช้จ่ายอื่น”

- 2410 -“ ภาษีเงินได้”

งบดุลในข้อ 2400 แสดงถึงกำไรสุทธิ สูตรการคำนวณงบดุลจะใช้แบบฟอร์มต่อไปนี้:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

เราคำนวณกำไรสุทธิโดยใช้ตัวอย่าง

พิจารณาสถานการณ์ที่องค์กรด้วยข้อมูลต้นทางที่ให้ไว้: LLP“ X” สำหรับปีการรายงานยอดขายสินค้า 89,000 หน่วยในราคา 100 รูเบิล คนละราคาจริง 55 รูเบิล คนละ เปิดเผยค่าใช้จ่ายในการดำเนินงานจำนวน 256,000 รูเบิล จำนวนภาษีเงินได้มี 56,000 รูเบิล กำหนดกำไรสุทธิ ทำตามขั้นตอน:

- เราคำนวณรายได้จากการขาย: B = 89,000 × 100 = 8,900,000 รูเบิล

- กำหนดต้นทุน: Ceb = 89,000 × 55 = 4,895,000 rubles

- เราคำนวณตัวบ่งชี้กำไรขั้นต้น: Pใน = 8,900,000 - 4,895,000 = 4,005,000 รูเบิล

- กำหนดจำนวนกำไรก่อนหักภาษี: Pใน - P = 4,005,000 - 256,000 = 3,749,000 รูเบิล

- เราคำนวณมูลค่าที่ต้องการ - กำไรสุทธิ: 3,749,000 - 56,000 = 3,693,000 รูเบิล

ในปีการรายงาน 3 ล้าน 693,000 รูเบิลมีกำไรสุทธิ ตัวอย่างสูตรการคำนวณแสดงให้เห็นอย่างชัดเจนว่าการคำนวณกำไรสุทธิดำเนินการตามอัลกอริทึมอย่างไร มันเป็นที่น่าสังเกตว่าเงื่อนไขไม่ได้พูดเกี่ยวกับรายได้อื่น ๆ ขององค์กรดังนั้นตัวบ่งชี้ที่ไม่ได้ใช้ในการคำนวณ

อัตราส่วนกำไรและกำไรสุทธิ

ในการวิเคราะห์ทางการเงินจะมีการใช้ตัวบ่งชี้อื่นของกิจกรรมของ บริษัท นั่นคืออัตรากำไรสุทธิ สูตรการคำนวณประกอบด้วยค่าของกำไรสุทธิและรายได้รวม: Nn = Nชั่วโมง ÷ V × 100% เชื่อว่าด้วยการดำเนินงานที่มีประสิทธิภาพขององค์กรตัวบ่งชี้สัมประสิทธิ์คือ≈ 0.2

ดังนั้นตัวบ่งชี้ความสามารถในการทำกำไรขององค์กรในทุกทิศทางจึงเป็นบรรทัดฐานของกำไรสุทธิเสมอ สูตรการคำนวณงบดุลขึ้นอยู่กับค่าส่วนประกอบ เราเขียนอัลกอริทึมการคำนวณสำหรับบรรทัดของงบดุล:

- กำไรสุทธิปรากฏในบรรทัด 2400 และจำนวนรายได้ในบรรทัด 2110

- คำนวณผลลัพธ์ของสายเอกชน 2400 และ 2110

- จำนวนผลลัพธ์จะถูกคูณด้วย 100%

- ผลลัพธ์ของการดำเนินการคืออัตรากำไรสุทธิ

ยกเว้นเอชp.ch. , ในการวิเคราะห์ทางการเงินจะใช้มูลค่าของกำไรสุทธิ การทำกำไรเป็นตัวบ่งชี้ประสิทธิภาพของกิจกรรมทางเศรษฐกิจ ในกรณีนี้มันเป็นลักษณะของการทำกำไรของยอดขาย สูตรการคำนวณความสามารถในการทำกำไรของกำไรสุทธิหรือค่าสัมประสิทธิ์การทำกำไรสุทธิดูเหมือนว่าอัตราส่วนของกำไรสุทธิต่อจำนวนรายได้: Kch.r. = Nชั่วโมง ÷ V.

สัมประสิทธิ์แสดงจำนวนรายได้สุทธิที่ตกลงกับรูเบิลของงานขายบริการหรือสินค้า การใช้ยอดคงเหลือคุณสามารถคำนวณค่าโดยใช้อัตราส่วนของเส้น 2,400 ถึง 2110

กำไรสุทธิของธนาคาร: สูตรการคำนวณ

ในการอธิบายลักษณะของกิจกรรมของธนาคารจะใช้กำไรสุทธิด้วย สูตรการคำนวณประกอบด้วยกำไรขั้นต้นและค่าใช้จ่ายในการบริหาร: Pชั่วโมง = Pv - R.

อัตรากำไรสุทธิสำหรับธนาคารหมายถึงอัตราส่วนของกำไรสุทธิต่อผู้ถือหุ้น: Nแหกตา = Nชั่วโมง ÷ KGSS. สัมประสิทธิ์ที่ได้จะถูกแปลงเป็นเปอร์เซ็นต์โดยการคูณด้วย 100%

มูลค่าของกำไรสุทธิในการวิเคราะห์ทางการเงิน

เป้าหมายและทิศทางของการใช้ตัวบ่งชี้กำไรสุทธิจะลดลงเป็นการวิเคราะห์ทางการเงินและการคาดการณ์กิจกรรมในอนาคตขององค์กร ผู้มีอำนาจอาจใช้ตัวบ่งชี้กำไรสุทธิในการประเมิน:

- ระดับความสนใจของนักลงทุน

- ความสามารถในการปฏิบัติตามข้อผูกพัน

- ความน่าจะเป็นของการมีส่วนร่วมของเจ้าของหรือผู้ถือหุ้น

- ความยั่งยืนและความมั่นคงขององค์กร

การวิเคราะห์มีหลายวิธีที่กำไรสุทธิปรากฏขึ้น ปัจจัยที่ใช้บ่อยที่สุดและการวิเคราะห์ทางสถิติ

วิธีแรกตรวจสอบรายละเอียดปัจจัยที่มีผลต่อจำนวนของกำไรสุทธิ: จำนวนรายได้รายได้และค่าใช้จ่ายภาษี เพื่อดำเนินการวิเคราะห์มีความจำเป็นต้องประเมินการเปลี่ยนแปลงประจำปีในตัวชี้วัดที่ก่อให้เกิดกำไรสุทธิ จากผลลัพธ์ที่ได้จะเป็นไปได้ที่จะกำหนดปัจจัยเฉพาะที่มีผลต่อการทำกำไรมากที่สุด

วิธีที่สองมุ่งเน้นไปที่ลักษณะของการเปลี่ยนแปลงในตัวบ่งชี้กำไรสุทธิสำหรับรอบระยะเวลารายงาน (ปีหรือกรอบงานที่กำหนดอื่น ๆ ) ข้อมูลตัวเลขจะถูกพิจารณาในลำดับที่แตกต่างกันเพื่อให้ได้ประสิทธิภาพการพยากรณ์สูงสุด สามารถใช้: วิธีเลขชี้กำลังลอการิทึมเชิงเส้นและเชิงเส้นอื่น ๆ ของการทำงานกับตัวเลข

นอกเหนือจากการวิเคราะห์ตัวบ่งชี้กำไรสุทธิแล้วยังทำการเปรียบเทียบกับข้อมูลการวิเคราะห์ทางการเงินอื่น ๆ ตัวอย่างเช่นมีรายได้หรือสินทรัพย์สุทธิ

ไม่คำนึงถึงขนาดขององค์กรและการมุ่งเน้นหนึ่งในคุณสมบัติหลักของประสิทธิผลของกิจกรรมทางเศรษฐกิจคือกำไรสุทธิ สูตรการคำนวณประกอบด้วยตัวบ่งชี้อื่น ๆ ของการทำกำไรขององค์กร ข้อมูลสุดท้ายจะถูกป้อนในงบการเงิน พวกเขายังสามารถใช้ในการประเมินและทำนายกิจกรรมขององค์กร ต้องจำไว้ว่าเบื้องหลังการคำนวณเป็นข้อมูลสำคัญเกี่ยวกับข้อดีและข้อเสียของกระบวนการดำเนินการ