Законом о раду утврђују се разлози због којих се односи између послодавца и запосленог прекидају. Према правилима утврђеним у ТЦ, спроводи се укључујући разрешење главног рачуновође. Пренос послова истовремено, нови запослени ни на који начин не регулише. У међувремену, овај запослени се сматра једним од најважнијих у стању предузећа. Стога ако се догоди разрешење главног рачуновође, пренос предмета, налог по престанку радног односа мора се правилно извршити. Размотримо детаљније све ове поступке.

Опште информације

Разрешење главног рачуновођеосим за опште разлоге, може се извести у вези са:

- Неразумна одлука запосленог која је предузећу нанела имовинску штету или претњу таквом штетом. Ова основа је утврђена у делу 9. члана 81. Закона о раду.

- Промјена власништва. Ова основа је дата у 4 дела 81 члана Закона о раду.

Ако се догоди отпуштање главног рачуновође по сопственој слободној вољи, затим доставља сву документацију запосленом који је запослен. У овом случају, нови запослени је дужан да провери статус извештавања. Ова тачка је веома важна јер одговорност главног рачуновође након отпуштања без квалификованог правника биће тешко доказати.

Извршни налог

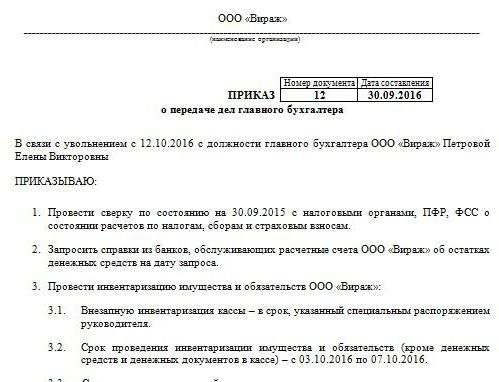

У складу са њим, именовање и отпуштање главног рачуновође, пренос предмета. Пример узорка нема једноличан облик. Компанија то развија самостално. Међутим, налог се извршава у складу са општим захтевима утврђеним за локалне документе. Означава временски период у коме се мора извршити отпуштање главног рачуновође, пренос предметапровера извештавања Према мишљењу стручњака, овај период не би требало да пређе две недеље, утврђено у Кодексу рада. Налог мора садржавати податке о запосленом који је постављен на радника у пензији. Ако менаџер одлучи да у процес укључи ревизорску компанију или комисију, информације о њима такође се дају у документу. По правилу, режисери увек покушавају да га одиграју сигурно, јер као што је већ поменуто, одговорност главног рачуновође након отпуштања тешко је доказати. Биће потребно пуно труда, новца и времена, посебно ако се испостави да је специјалиста непоштен.

Привлачење ревизора

Тренутно постоје многе специјализоване компаније које пружају услуге верификације извештавања. Несумњива предност у привлачењу компаније за ревизију је та што стручњаци чине акт преноса послова главног рачуновође након отпуштања. Наравно, таква се услуга плаћа. Међутим, адвокати и даље препоручују да не штеде новац за рад ревизора. Акт о преносу по разрешењу главног рачуновође предузеће може самостално да развија и извршава. Међутим, ревизорска кућа ће прво извршити ревизију свих изјава на основу којих ће саставити закључак. У складу са њим, већ ће бити састављен акт о премештању главног рачуновође након отпуштања (узорак документа представљен у чланку).

Питања верификације

Ако нови запослени мора извршити ревизију самостално, мора да предузме мере да спречи одговорност за грешке претходног рачуновође. Наравно, сва документација се не може проверити. На пример, радови састављени дуже од три, али мање од пет година уопште нису потребни за преглед. Потребно је само проверити доступност такве документације или чињеницу достављања у архиву. Према савезном закону бр. 129, складиштење примарних хартија од вредности врши се најмање 5 година. У члану 23. Пореског законика, овај се период смањује за годину дана. Међутим, стручњаци препоручују вођење савезног закона. Штавише, архивско законодавство такође успоставља минимални петогодишњи период. Што се тиче документације састављене пре мање од три године, они ће морати да се провере. Према члану 87. Пореског законика, контролни органи имају право да изврше инспекцију активности предузећа у последње 3 године. Ако је у компанији за то време извршена пореска ревизија, нови главни рачуновођа мора да проучи акт састављен на основу његових резултата. У овом случају, запослени може проверити само документацију која је издата након инспекције.

Пренос предмета након отпуштања главног рачуновође

Узорак документ састављен након што је бивши службеник доставио документацију може бити сличан попису. Међутим, према мишљењу стручњака, то није довољно за наредни рад новог радника. Акт треба да садржи податке о свим салдома рачуна који су утврђени током пописа. Штавише, питање потребе за његовом имплементацијом и данас остаје контроверзно. Неки запослени врше само финансијску ревизију. Посебно се проверава стање на рачуну и готовини, обавезе и потраживања. Остали рачуновође сматрају неопходним попис и основна средства, као и залихе.

Регулаторни захтеви

С једне стране, у складу са захтевима које прописује Министарство финансија, разрешење главног рачуновође мора бити попраћен пописом без грешке. Одговарајући захтев наведен је у писму Министарства бр. 49 из 1995. године, као и у Уредби о извештавању. Али данас рачуновође готово никада не потписују уговор о пуној одговорности. Међутим, менаџери, у складу са чланом 243 Закона о раду, имају право да га додијеле запосленом. Ако је одговарајућа клаузула присутна у уговору о раду, запослени мора да уради попис. Ако одговорност није фиксна и нема довољно времена за подношење документације, тада се могу веровати подаци о основним средствима и залихама који су приказани у годишњем билансу за последњу извештајну годину. Међутим, у овом случају је препоручљиво прегледати резултате недавног пописа, као и картице за основна средства. Те информације треба упоредити са подацима представљеним у годишњем извештају. У неким случајевима, нови запослени инсистирају на формирању биланса преноса. Међутим, ову идеју далеко од тога што реализују одлазећи радници. Сходно томе, у пракси нови запослени прихватају документацију о последњем билансу стања.

Нијансе

Резултати ревизије су укључени у акт о преносу предмета. Стручњаци препоручују да нови запослени у њега не уносе податке који нису прегледани. Једноставно речено, ако је специјалиста проверио ваге, на пример, на бројању. 50, 01, 02, 62, 70, 51, онда их треба одразити у документу. Сва идентификована кршења такође су описана у акту. Документ без престанка одражава информације о губитку било каквих радова или часописа.

Узорак форме документа

Следећи одељци могу бити укључени у акт преноса:

- Опште одредбе

- Главни део.

- Закључак

Опште одредбе одражавају информације о:

- Благајна и рачуноводство новца.Опис показује ко обавља финансијске трансакције (одговоран запослени или благајник), одражавају услове за складиштење готовине, стање уноса у Књигу, стање средстава, присуство осталих вредности.

- Рачуноводствене калкулације. Опис приказује реалност потраживања и обавеза, присуство лоших и доспјелих обавеза, изводе о усклађивању, као и износе који се не одузимају правовремено у буџет.

- Поштовање рокова пријављивања.

- Рачуноводство материјалне имовине, основних средстава, нематеријалне имовине. У овом дијелу су наведени датуми и резултати посљедњег пописа, стање инвентара, картица, књига, пуно име и положај одговорних особа.

- Регистрација и чување документације. Опис описује период током ког је папир у предузећу, као и одређено одељење (архива, рачуноводство). Овде такође треба напоменути да ли су мапе у мапама нумерисане и закачене.

- Особље, платни списак, доступност и попуњавање пореских картица за УСТ, порез на доходак, персонализовано рачуноводство.

Такође можете засебно давати информације о општој организацији рачуноводствених активности. Описује природу расподјеле дужности између запослених, доступност образаца за извјештавање, опис послова, итд. Главни дио садржи листу примарне и рачуноводствене документације за инвентар, као и стања на верифицираним рачунима. Закључно се стављају потписи бившег запосленог и новог радника, као и шефа компаније.

Необавезно

Поред старих и нових запослених, састављену листу морају потписати шеф предузећа, као и чланови комисије (ако је формирана). Након тога се замењује банковна картица. Вриједи рећи да до посљедњег дана свог рада бивши запослени потписује све документе под контролом новог. Разрешење главног рачуновође не треба чувати у тајности од пореске управе и других уговорних страна. Обавештење о процедури шаље се Федералној пореској служби и партнерима.

Реална ситуација

Нажалост, у већини случајева наведени алгоритам деловања се ретко спроводи у пракси. То се обично повезује искључиво са људским фактором. Атглавни рачуновођа - Ово је проблем за предузеће. Процедура је компликована специфичним статусом запосленог. Није важно како то иде отпуштање главног рачуновође - сам вољу или из других разлога. У сваком случају, провјера документације се не може избјећи. Као што пракса показује, нови запослени практично не примају помоћ претходног запосленог. У најбољем случају, бивши специјалиста ће све документе предати глави, а у најгорем случају почетник ће морати да подигне рушевине.

Отпуштање главног рачуновође по његовој слободној вољи: радно

Упркос чињеници да ТЦ не предвиђа посебан поступак за раскид уговора са таквим запослеником, поступак има своје нијансе. Прво се окрећемо општим правилима. Ако се догоди отпуштање главног рачуновође по сопственој слободној вољи је 2 недеље. То значи да запослени у року од 14 дана писменим путем обавјести шефа одлуке. Једноставно речено, запослени прослеђује изјаву директору. Руководилац може да одбије да потпише папир. Тада главни рачуновођа може оставити изјаву у канцеларији или код секретара. Ако то не помогне, специјалиста има право да документ пошаље маилом поштом (регистровано уз отказ). На крају двонедељног периода прописаног законом, запослени више не може да иде на посао. Последњег дана руководилац мора да потпише налог, изда плату и друге износе који доспевају по Закону о раду и да да радну књижицу.

Посебно наређење

Постоји низ изузетака од општих правила о отпуштању.Раскид уговора због немогућности наставка професионалних активности, у вези са:

- Пријем у образовну установу.

- Пребацивање супружника на ново радно место у другу регију / земљу.

- Пензионисање.

- Остали добри разлози.

У тим околностима, руководилац је дужан да отпусти запосленог истог дана када је поднесен захтев. Ако запослени одлучи да не настави са радом током пробног периода, тада мора да обавести станара три дана, а не две недеље.

Санкције

Ако је утврђена штета, директор предузећа, у складу с одредбама члана 238. Закона о раду, има право да захтева надокнаду од главног рачуновође који одлази. На пример, санкције се могу применити ако порески орган компанији изрекне новчану казну због нетачне документације. У овом случају може се затражити регрес. Једноставно речено, висина новчане казне може се одузети од плате главног рачуновође. Штавише, износ накнаде не би требао бити већи од просјечне мјесечне плаће. Поред тога, у случају кршења закона, административни рачуновођа може се наложити главном рачуновођи. Најтеже санкције предвиђене су у Кривичном законику. Према члану 199 Законика, одлуком суда, главном рачуновођи може се забранити да обавља ту функцију до 5 година. Поред тога, предвиђа хапшење и затвор. Такве санкције се могу уписати главном рачуновођи у случају откривања чињеница утаје буџетских обавеза укључивањем у документацију намерно неистинитих или искривљених информација о трошковима / приходима или на неки други начин. Треба напоменути да су кривична дела изречена за дела која је починио запосленик у великој мери. Признаје износ већи од 100 хиљада рубаља. Кривични законик садржи друге чланке према којима главни рачуновођа одговара. На пример, предвиђене су казне за наношење штете предузећу обманом, злоупотребом овлашћења, због непажње или због фалсификовања документације.

Закључак

Отпуштање главног рачуновође неугодан је поступак за све стране. Због чињенице да њен јасан поредак није утврђен у регулаторним документима, у пракси постоје многе потешкоће. Пре свега, они су повезани са потребом да нови запослени провере стање у рачуноводству. Све ће зависити од пристојности претходног стручњака. Наравно, нису мали значај разлози за отпуштање. Специјалиста са којим се уговор раскида има одређене одговорности. Посебно би требало да стави на располагање све документе, не толико да олакша рад придошлице, већ да се заштити од сукоба са бившим послодавцем. Ако у предузећу постоји квалификовани адвокат, водитељу неће бити тешко да докаже кривицу радника у одређеној повреди. Нема смисла преносити случај на суд. Нови запослени, са своје стране, не треба одмах да успостави своја правила. За почетак је пожељно проучити ситуацију. Без провера документације, наравно, то не можете учинити. Али то требате учинити тако да не изгледа као строг надзор. Препоручљиво је покушати успоставити пријатељски однос са запосленим у оставци. Ово ће вам помоћи да се брзо решите са ситуацијом.