Предузетничка активност у производњи производа и њиховој продаји неминовно је повезана са одређеним уделом трошкова производње робе и њихове промоције. Планирани трошак је показатељ процењене вредности робе коју предузећа теже да достигну, одржавајући стабилан производни процес. Произвођачи се неизбежно сусрећу са проблемима колебања трошкова. Предузетници прибегавају побољшању техничке основе, успостављању технолошких линија, избору јефтиних сировина или смањењу квалитета робе на продајним мјестима. До данас, циљ било које производње је нормативни или планирани трошак. На овај показатељ утичу многи фактори о којима говори наш чланак.

Раст стандардизације трошкова

Планирани трошак готових производа израчунава се у предузећима која се баве производњом и даљом продајом робе. Те индустрије укључују:

- Предузећа тешке индустрије: металуршка, угљена, машинства и друга.

- Пољопривредна предузећа која се баве узгојем стоке, жита итд.

- Лака индустрија која обухвата све подсекторе укључене у робе широке потрошње.

- Прехрамбена индустрија: конзерве, месне фабрике, пекаре и друга предузећа.

Свака од представљених области активности има своје специфичности израчунавања планираних трошкова производње.

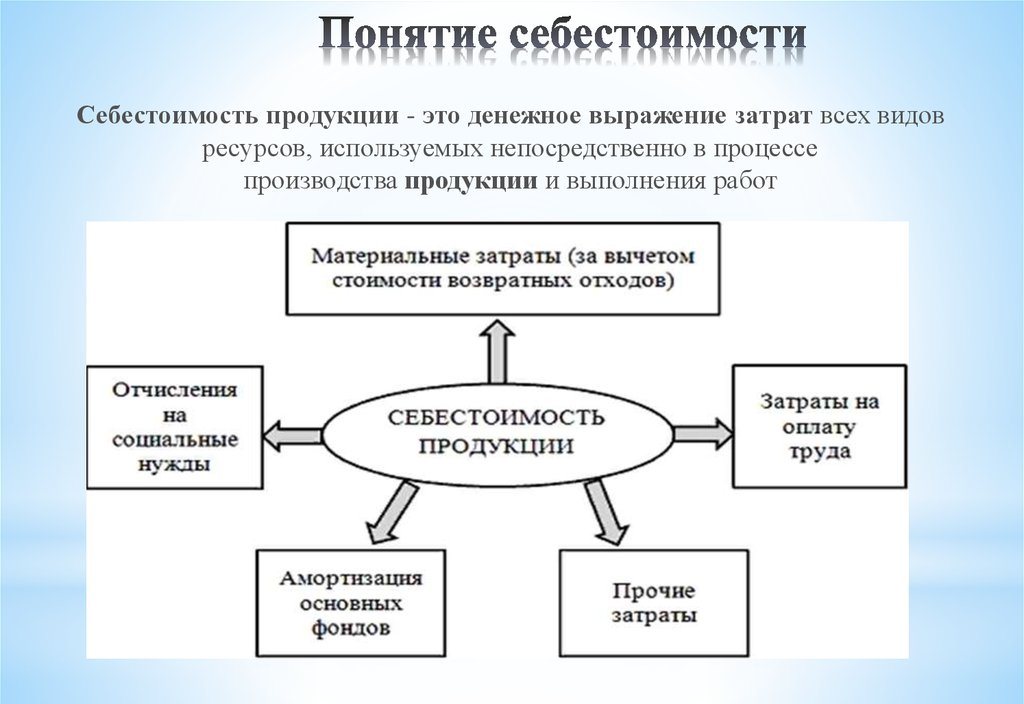

Трошкови производње укључују трошкове разних врста. За исправан приступ израчунавању показатеља по јединици производње, потребно је узети у обзир све нијансе трошкова производње.

Врсте почетних трошкова

Сви трошкови везани за производњу сировина узимају се у обзир при одређивању вредности планираних трошкова. Ово је показатељ који у почетку формира будућу цену производа за крајњег корисника. На основу добијене цифре добија се порез на додату вредност на робу и други одбитци.

Постоји одвајање трошкова на основу следећих врста трошкова:

- Главне. Они су директно повезани са набавком сировинске базе за производњу производа. То је такође трошак обезбеђења производног процеса и зарада радника.

- Оверхеад. Они су формирани у директном сразмери са структуром јединица управљања пословним субјектом.

Према начину на који се трошкови узимају у обзир у трошковима производње, они се деле на:

- Директне - формирају се на основу података примарног рачуноводства.

- Индиректно - повезано са обезбеђивањем производног процеса.

Трошковне компоненте могу садржавати један елемент трошкова, на пример, материјале или неколико потрошног материјала, на пример, радионицу. Такви трошкови се обично називају сложеним.

Економски елементи трошкова: материјални, радни трошкови, доприноси за социјално осигурање, амортизација средстава, други трошкови.

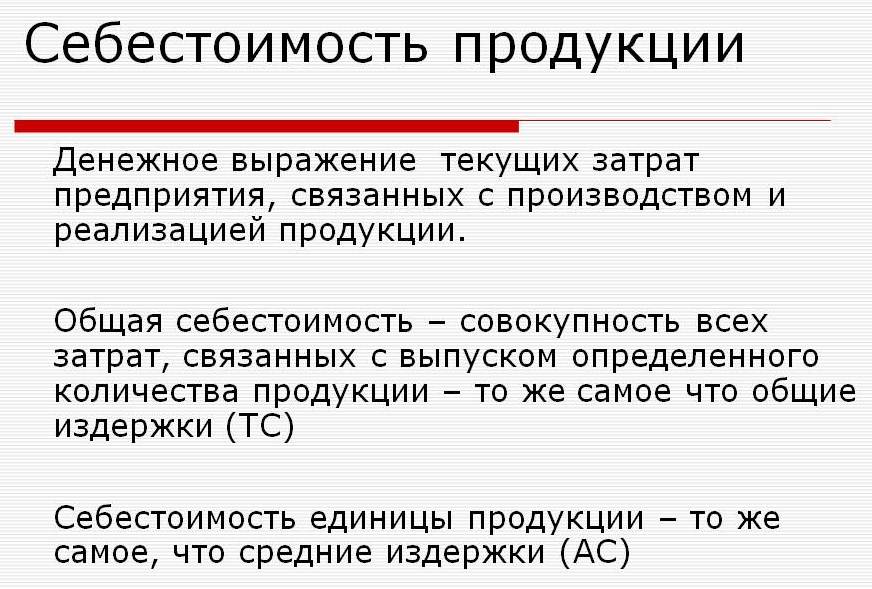

Планирани трошак

Збир свих трошкова предузећа одређује се нормативним показатељима или директно њиховим преносом на производе.

Према дефиницији, планирани трошак је показатељ вредности обима производње током његове производње. Прорачун се врши како на укупној производњи, тако и на јединици робе.

Показатељи планираних трошкова типични су за прерађивачку индустрију, али се јављају и у рачуноводству трговинских предузећа.Потрошени део средстава за обезбеђивање производних процеса такође је укључен у цену готовог производа.

Планирано обрачунавање трошкова производње је неопходно да би се утврдила изводљивост производње робе. На основу овог показатеља, менаџмент предузећа одлучује да промени ток активности и рад са добављачима.

Стварни трошак

Показатељ који карактерише стварно утрошена средства на производњу јединице робе назива се њеним стварним трошковима. У рачуноводству фиксних материјала, трошкова производње, финансијских и других трошкова.

Планирани и стварни трошак су различите вредности. Планирање се одвија на почетку годишњег или кварталног периода, али током процеса производње количина трошкова и трошкови материјала могу се мењати.

Стварни показатељ је збир трошкова набавке залиха (МПЗ). Повраћени порези, попут додате вредности (ПДВ), се не узимају у обзир.

Методе за одређивање трошкова производње

Монетарни израз планираног трошка представља процес коштања.

Интерно планирање у сваком предузећу има своје разлике. Постоје три главне методе коштања:

- Прорачун у складу са утврђеним стандардима. На основу досадашњег искуства утврђује се интерно рангирање или се користе опште прихваћени индикатори у индустрији.

- Планирано Заснива се на планирању трошкова које се заснива на претходним укупним трошковима производње или продаје.

- Извештавање То је најтачније, јер се заснива на стварно потрошеним средствима у протеклом периоду.

Трошкови

Прорачун планираних трошкова почиње припремом оцене трошкова и обрачуна трошкова. Индикатор карактерише планирану просечну вредност. Основа за идентификацију износа су прогресивне норме трошкова производње, потрошних материјала, горива, енергије и други.

Планирано трошак почиње прикупљањем информација о претходним трошковима, о нормативима трошења материјала и сировина. Коначни исход зависи од многих фактора:

- Производња отпада.

- Техничке карактеристике опреме.

- Откупна цена сировина и додатних компоненти.

- Вријеме производње и трошкови рада.

Захваљујући прорачуну, менаџмент компаније добија комплетну слику трошкова сваке појединачне врсте производа.

Пример трошкова за укупну производњу и сваку врсту производа представљен је доле.

Према представљеном примеру, цена 1 столице износиће 1119, 45 рубаља, а ормарићи - 2217 рубаља.

У предузећима за масовну производњу трошак се врши у фазама. У свакој од продавница производи добијају додатну маржу и излазе већ уз одређени трошак. Тако се формира постепено повећање вредности робе у процесу производње.

Овакав начин одређивања трошкова помаже да се направи поуздана анализа трошкова. На пример, у производњи тканина, млин за предење одређује трошкове израде тканина, а продавница за фарбање отписује трошкове на готову тканину. Према резултатима формирања трошка платна, економисти предузећа могу да утврде у којој тачки могу да се оптимизирају производни трошкови.

Ин-лине метод израчуна важан је за производњу великих количина у великим предузећима.

Боље је одредити планиране трошкове производње за процењене трошкове за нову врсту производа. Основа за израчун су пројекти и норме процена појединачних трошкова. Планирано трошак по јединици производње је систем краткорочног планирања. То је неопходно како би компанија могла да одреди фазе даљег развоја.

Извештавање трошкова помаже у утврђивању износа стварних трошкова производње. Може се састојати од следећих трошкова:

- Сировине.

- Производни отпад.

- Енергија и гориво за техничку подршку.

- Плате радника.

- Додатна плата

- Социјални доприноси.

- Амортизација опреме.

- Општи пословни трошкови.

- Производни и непроизводни трошкови.

- Остали трошкови.

У фабрикама са великом површином трошкови превоза могу бити укључени у главну цену. У зависности од специфичности индустрије, могу бити и други трошкови: полупроизводи, додатне јединице итд.

Прорачун стварних трошкова = Стање производа на почетку циклуса (рад у току) + Трошкови током месеца - Трошкови за успостављање производног процеса - Биланс на крају циклуса - Брак.

Обрачунавање планираних трошкова готових производа

Резултат производне активности предузећа је готов производ. Укључује све фазе производње, паковања и пребацивања робе у магацинско складиште.

Готови производи се узимају у обзир на један од два начина: по цени стварне и планиране (по рачуноводственим ценама).

Организација одабире за себе најповољнију опцију за обрачун и након тога се руководи у одређивању трошкова производње робе.

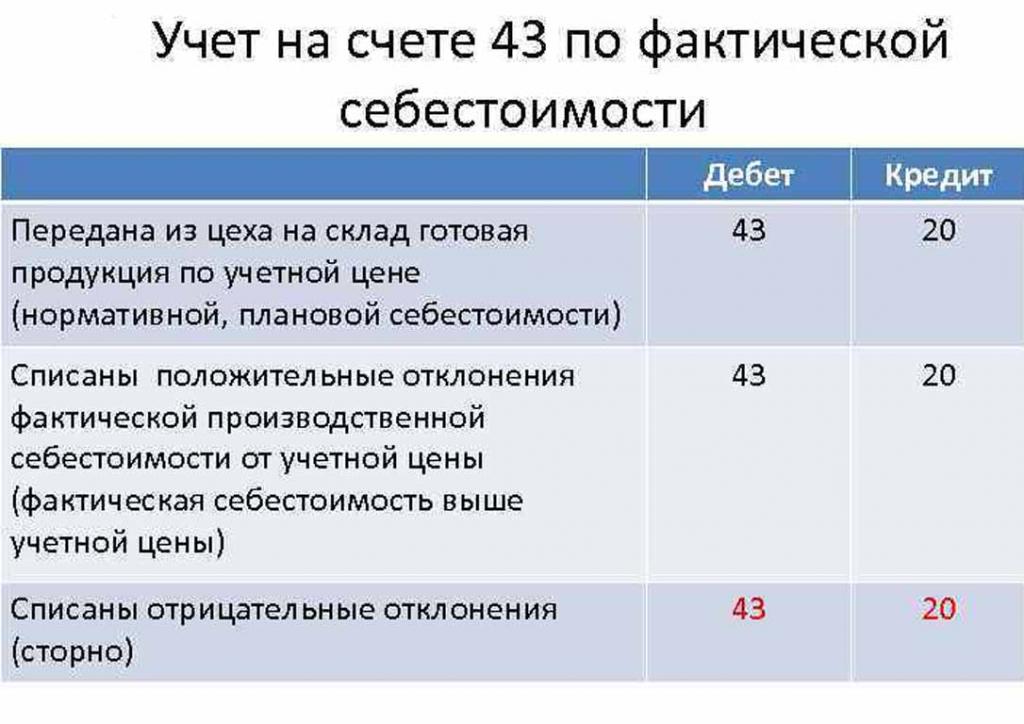

Даном пребацивања готовог производа у магацин, терети се са рачуна 43 „Готови производи“ на 20 „Залиха“.

Одступања од стварних трошкова, позитивних или негативних, такође се књиже на назначене рачуне.

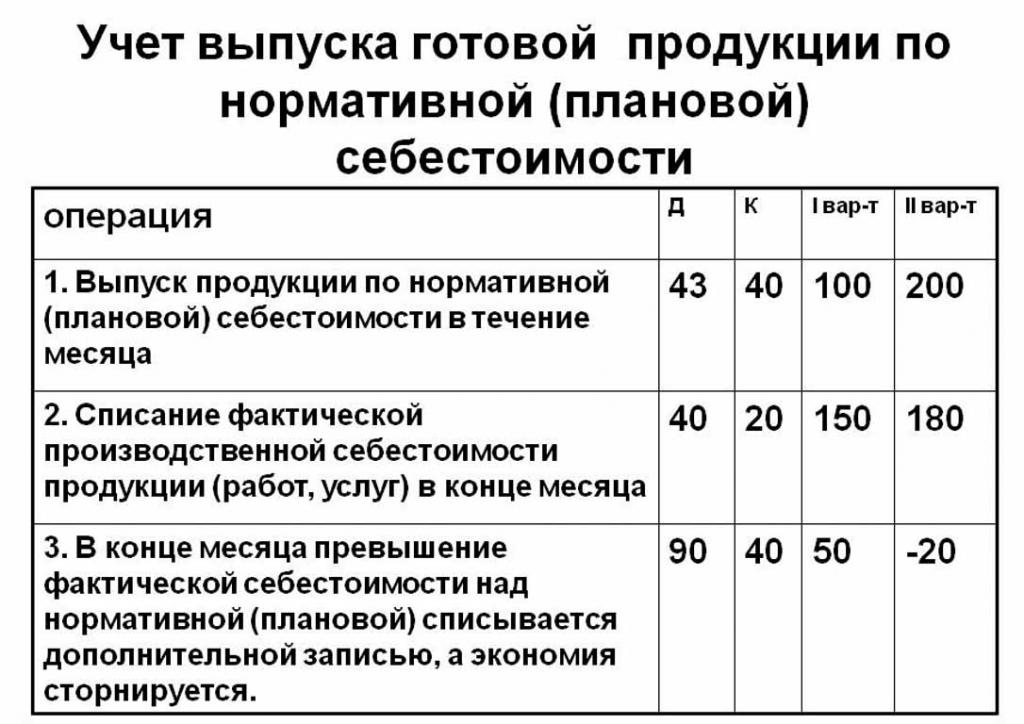

Књиговодство производа по планираним трошковима врши се коришћењем рачуна бр. 40 „Исход производа или услуга“ или без њега. Дакле, књижење производа по наведеним ценама.

Нормативни планирани трошак без коришћења рачуна 40 је следећи: Дт 43 ("Готови производи") Цр 20. Отпис готових производа је са рачуна 20 ("Главна производња"), понекад 23 ("Помоћна производња") или 29 ("Сервис производње и фарме ").

На крају обрачунског месеца одступање од планираног трошка отписује се преко стварних трошкова.

Књижење: Дт 90 („Продаја“) Цр 40.

Ако стварни трошак прелази планирани, настаје губитак. Ситуација у којој регулаторни прорачуни превазилазе стварне доводе до уштеда.

Реверзни запис Дт 90 Цт 40 отписује кредитни салдо (штедња).

Израчун стандардног трошка по јединици производње

Можете да одредите планиране трошкове производње на основу празнина на почетку производног процеса у новчаном облику, према њиховој процењеној вредности. Укупна производња укључује трошкове:

- Директно: сировине, полупроизводи, гориво и енергија, зараде производних радника, додатне плате, социјални доприноси и доприноси за осигурање.

- Трошкови радионице укључују: директне трошкове, трошкове производње и припреме.

- Производни трошкови допуњују се општим трошковима и порезима, који су укључени у цену робе.

- Продајни (или пуни) трошкови укључују не-производне трошкове.

Сировине планираног трошка јединице производње израчунавају се на основу података о набавкама. Купљени материјали се директно укључују у цену. Потрошено гориво и енергија се такође додају трошковима производа и израчунавају се на основу показатеља потрошње ових ресурса.

Основна плата радника у одељењу за производњу укључена је у трошак јединице робе. У производњи се често примењују зараде по каматама, што зависи од обима извршеног посла (колико је људи произвело производе, толико примљено новца).Планирани и стварни трошкови укључују ставку трошкова плаће с разликом што стварни чешће узимају у обзир радно време и комадни рад.

Време зараде је одређено у одвојеним јединицама производње и такође почива на формираном трошку производње.

Додатни додаци на зараде радника рачунају се као проценат основних стопа.

Трошкови развоја производње и прилагођавања опреме израчунавају се на основу утврђених стандарда.

Садржај контролног апарата такође је једна од ставки расхода. Општи трошкови се укључују у планирани трошак готових производа. Режијски трошкови израчунавају се прилагођавањем основне плаће у проценту према врсти трошкова. Дакле, могуће је одредити планиране трошкове производње од зброја трошкова радионице, општих трошкова пословања и одбитака од трошкова готових производа на јавне услуге (порези и таксе).

Одбитци утрошени у трошкове робе:

- Порез на земљиште и транспорт.

- Порез на имовину.

- Порез на загађење животне средине.

Законодавство Руске Федерације утврђује каматне стопе за сваку врсту пореза.

Планирани трошак је збир производних трошкова и комерцијалне подршке за промоцију робе предузећа.

Не-производни трошкови повезани са транспортом, паковањем и испоруком готових производа велетрговцу или крајњем потрошачу. Ова ставка расхода укључује све мере организације за промоцију своје робе.

На основу израчуна, економско одељење саставља планирану процену трошкова. Дакле, могуће је утврдити све трошкове у различитим фазама њиховог настанка и оптимизирати трошкове ако је потребно.

Овај документ је основа за анализу производних активности предузећа и омогућава вам да узмете у обзир предности и слабости производне линије.

Планирани трошак саставља се у табели са списком сваке врсте трошкова. По јединици производње трошкови се израчунавају на једноставан начин дељењем износа трошкова са бројем произведених јединица.

Разлози одступања од процењене цене

Током производње и продаје производа у предузећу могу се појавити непредвиђене ситуације. Ове околности форсирају употребу додатних мера за отклањање негативних последица, што повлачи за собом трошење новца. Ти се трошкови покривају повећањем процијењене вриједности робе на излазу, односно на штету крајњег потрошача.

Главни разлози за одступање планираних трошкова од стварних су:

- Повећана потрошња сировина као резултат женидбе или технички застареле опреме.

- Прекомерна потрошња горива и енергије.

- Дуготрајан процес производње серије производа.

- Трошкови везани за накнаду.

- Остали фактори.

Као што је већ поменуто, планирани и стварни трошкови производње у пракси имају различита значења. Обично су, након производње, износи изнад нормативних. То доводи до губитака, али компанија може предузети мере за прилагођавање будућих маржи профита. У овом случају, менаџмент компаније доноси одлуке за побољшање маркетиншких програма и тражење нових тржишта. Предузећа често прибегавају нижим ценама ради брзе продаје и смањења стања на залихама. Ослобођена средства користе се за оптимизацију производње.

Мере за смањење непланираних трошкова

Да би смањили трошкове, организације спроводе бројне активности:

- Модернизација застарјеле опреме.

- Замена пуних или делимичних линија производног апарата.

- Развој особља на штету предузећа.

- Развој система мотивације за раднике.

- Потражите нове добављаче.

- Набавка висококвалитетних сировина, са којима има много мање отпада.

У пракси је главни начин да се смање трошкови замена сировина. Нажалост, често организације купују јефтиније материјале. Као резултат тога, квалитет производа пати.

Политика предузећа указује на ток активности и даљи развој. Руководство доноси одлуку да побољша квалитет или повећа квантитативне показатеље. Оријентација предузећа на извоз или увоз и потражња за производима имају важну улогу у правцу компаније.

Негативне ситуације подстичу предузеће да предузме озбиљне мере за даљи развој. Брза тржишна оријентација помаже компанији да на време стабилизује своје активности и побољша показатеље профитабилности.