Извештај о новчаним токовима је документ који јасно одражава структуру примања и расхода новчаних токова. Ови подаци вам омогућавају да пратите развој предузећа и да визуализујете његов потенцијал у будућности. Ово је омогућено демонстрацијом капитала у документу у три правца - тренутне активности, улагања и улагања. Затим ћемо разговарати о томе како попунити извештај о новчаном току.

Опште информације

Образац документа усвојен је 2010. године наредбом бр. 66 Министарства финансија. Готово сва предузећа која се баве комерцијалним делатностима морају да га попуне, осим:

- Владине организације.

- Осигуравајућа друштва.

- Кредитна предузећа.

Подаци записани у документу су од великог значаја како за менаџмент предузећа, тако и за остале укључене субјекте. Ту спадају: сувласници, инвеститори, повериоци и друга лица. Анализа извештаја о готовинском току у обрасцу 4 омогућава детаљно испитивање кретања новчаних токова компаније.

Извештај се генерише годишње и подноси контролним органима.

Структура документа

Читава количина информација у документу подељена је у неколико блокова према врсти активности:

- Главни.

- Инвестиције.

- Финансијски.

Употреба ове методе омогућава вам да покажете праву финансијску слику у свакој од области. Одвајање сваког од њих у посебан блок омогућава елиминисање ситуације са прикривањем коефицијента губитака за једну од врста активности сабирањем укупног новчаног тока. Ове области анализе стварају структуру из које се накнадно генерише образац извештаја о новчаном току.

Главна делатност

Овај одељак обухвата све акције које воде до прихода од примене главних активности институције. То укључује:

- Нето добит и губитак повезан са главним активностима.

- Трошкови управљања.

- Зараде.

- Трошкови провизије, камате и пореза на доходак.

- Дивиденде у билансу новчаних токова и још много тога.

Инвестициона активност

Ово укључује све дугорочне операције које укључују дугорочне користи. Укључујући улагања у средства у неколико области узимају се у обзир:

- Откуп и / или продаја подружница.

- Набавка некретнина ради дугорочне користи.

- Куповина / продаја дуготрајне имовине и средстава за производни процес.

Финансијска активност

Ово поглавље извода о готовинском току садржи информације о онима који утичу на промену обима и структуре нето имовине предузећа и позајмљених средстава:

- Издавање било које врсте акција и откуп њихових власника.

- Исплаћене дивиденде.

- Приход од продаје дугова.

Објављену структуру треба посматрати као пример изјаве о новчаном току. Свака институција независно описује ниво детаља и састав извештаја у оквиру усвојене структуре. Неке ставке су подложне променама. Будите опрезни!

Извештавајте технике креирања

Нисте сигурни како попунити изјаву о новчаном току? У пракси постоје две врсте израде детаљних извештаја. Свака од ових метода за креирање документа о кретању средстава организације и процедура за попуњавање формулара заснивају се на наведеној структури.

Карактеристике директне методе

Извештавање укључује пружање различитих врста информација о приходима и расходима који су директно повезани са спровођењем главних задатака предузећа. Информације су преузете из следећих извора:

- Информације о добити и губицима организације и билансу стања.

- Рачуни предузећа

Прва опција је најчешћа и једноставнија. Други се ретко користи у пракси због своје сложености. За то је потребно класификовати и анализирати веома велику количину информација.

Процес генерисања обрасца изјаве о новчаном току за интерно рачуноводство није лак задатак. Поред тога, процес је компликован ограничавањем приступа одређеним информацијама. То не дозвољава заинтересованим странама да у потпуности процене све важне аспекте.

Недостатак ове методе је немогућност праћења односа између промена у укупном износу расположивих средстава и новчаног резултата за жељени период.

Пре него што одлучите како попунити извештај о новчаном току, препоручује се да разумете нијансе сваке методе. Ова метода има следеће предности:

- Прилика да се прати одакле долази новчани ток и где иде.

- Добро разумевање како расположива средства покривају текуће обавезе.

- Повезивање извештаја са текућим буџетом прихода и расхода.

- Пратите однос између трошкова и прихода.

Материјал укључен у извештај о новчаним токовима (пример се може видети на фотографији испод) неопходан је за процену ликвидности организације у контексту дугорочне анализе. Ова се прилика отвара детаљним испитивањем кретања средстава у три главне области.

Индиректна метода

Ова метода извештавања укључује употребу документације која се односи на основну дјелатност.

Размишљате о томе како попунити изјаву о новчаном току? Принцип конструкције извештаја индиректном методом супротан је претходном. Рад се састоји од следећих корака:

- Одређивање величине добити у чистом облику на основу релевантних докумената.

- Додавање нето добити и трошкова који не утичу на кретање средстава.

- Сумирање и обрачун промена трошкова текућих плаћања, са изузетком дела „финансијска плаћања“.

- Компилација и израчунавање података о трансакцијама које укључују краткорочне обавезе које не укључују плаћање камата.

Информације садржане у извештају показују:

- Однос између различитих области и активности компаније.

- Однос између нето добити и обртног капитала.

Пријави попуњавање упутства

У финансијским извештајима, извештај о готовинском току је, као што је претходно напоменуто, уобичајено класификовати сва финансијска кретања у три категорије: текуће, готовинске и инвестиционе. Подаци се уносе на основу података биланса у подскупину којој припада свака одређена трансакција.

Текуће активности

Део „готовинског прихода од текућег пословања“ укључује податке који су одговорни за примање и трошење средстава повезаних са главном делатношћу институције. Анализирамо извештај о новчаном току редовно

Приход:

- плаћања закупа, тантијеме, провизије и друге исплате сличне природе;

- камата на потраживања купаца и потрошача;

- препродаја материјалних улагања и слично (укључујући укупни биланс пореза на додату вредност).

Калкулације:

- плате запосленима;

- порез на доходак;

- провизија за кредитне и кредитне обавезе (осим оних која се односе на вредност инвестиционе имовине);

- остали трошкови директно повезани са спровођењем текућих активности установе.

Биланс финансијског прихода од текућих активности (добит минус исплате).

Жупање на тренутним операцијама.

Овај показатељ у извјештају о новчаним токовима израчунава се као резултат додавања бодова од 4111 до 4119.

- Став 4110 - Укупни примици за одређени временски период.

- Став 4111 - у ову колону се уносе општа обрачунска средства примљених средстава из текућих операција.

Информације су преузете из следећих евиденција задужења:

- Педесета - „Благајна“.

- Педесет први - „Рачуни за измирење“.

- Педесет друге секунде - „Валутни рачуни“.

- Педесет осма - Инвестиције.

- Седамдесет шеста - „Исплате дужницима и повериоцима“.

Ови показатељи се одражавају у извјештају о новчаним токовима умањеним за индиректне порезе, износе примљене од стране агената, посредника, провизија и трансфере примљене као накнаде за комуналије (рачуни за комуналије, путни трошкови и још много тога).

- Став 4112 - закупнина, лиценце, провизије, тантијеме.

- Став 4113 - препродаја материјалне имовине.

- Ставке од 4114 до 4118 нису обавезне. У њима финансијер може одразити износе који се не могу јасно класификовати. Ови индикатори су репродуковани по истом принципу који је коришћен у линији 4111.

- Став 4119 - друге врсте прихода од предузетничких активности.

Они укључују следеће:

- користи добијене куповином / продајом стране валуте;

- позитиван салдо обрачуна ПДВ-а;

- повратна средства;

- камата на потраживања од купаца и купаца;

- добит од продаје друге имовине која није директно везана за средства која су стављена у биланс стања предузећа.

Ове цифре се одражавају слично онима у ретку 4111. Непосредни порези које је предузеће примило из буџета (на пример, надокнада пореза на додату вредност) уносе се у колону „урушено“.

Попуњавање одјељка о текућим плаћањима

Ове компоненте извода новчаног тока израчунавају се као скуп ставки од 4121 до 4129. Подаци за ове периоде су у заградама.

- Став 4120 - Општи трошкови.

- Клаузула 4121 - Нагодба са добављачима.

Информације се одражавају у рачуноводственим регистрима за кредит следећих рачуна:

- Педесета - „Благајна“.

- Педесет први - „Рачуни за измирење“.

- Педесет секунде - „Валутни рачуни“.

- Педесет осма - „Инвестиције“.

- Седамдесет шеста - „Исплате дужницима и повериоцима“.

Потребно је репродуковати ове податке у документацији одбитком индиректних пореза, уплатама агентима, одборима и посредницима, као и надокнадивим трошковима за комуналне рачуне и превоз.

- Став 4122 - пренос плата запосленима. Информације се пружају на истом принципу као у параграфу 4121.

- Став 4123 - камата на уговоре о кредиту и зајму.

- Став 4124 - порез на доходак.

- Ставци 4125 до 4128 - додатни ступци. У овом тренутку, рачуновођа може навести вредности које је тешко укуцати у друге делове документа. Износи тих плаћања се исплаћују на исти начин као и исплате добављачима и добављачима, односно како је наведено у параграфу 4121.

- Клаузула 4129 - износ других врста плаћања повезаних са спровођењем предузетничке активности.

Они укључују:

- штету од стицања / продаје валуте;

- губици настали приликом размене новчаница;

- процењени биланс пореза на додату вредност са минус индикатором / дужничким обавезама према државним органима;

- казне које компанија плаћа, пенали и друга плаћања ове врсте, у оквиру уговора са другим уговорним странама.

Да ли мислите да се у овом блоку мења поступак састављања извода о новчаном току? Не, све ове бројке приказане су истом аналогијом као и износи плаћања добављачима и добављачима, односно као у параграфу 4121.

Износ индиректног пореза који је предузеће пренело у буџет (на пример, порез на додату вредност) под овом ставком приказује се у линији „урушен“.

- Став 4100 - новчани ток из текућих операција. Ово се уклапа у разлику између прихода и расхода од главне делатности.Показатељ 4110 = ставак 4110 - став 4120. По пријему броја са негативним показатељем, мора се приложити у заградама.

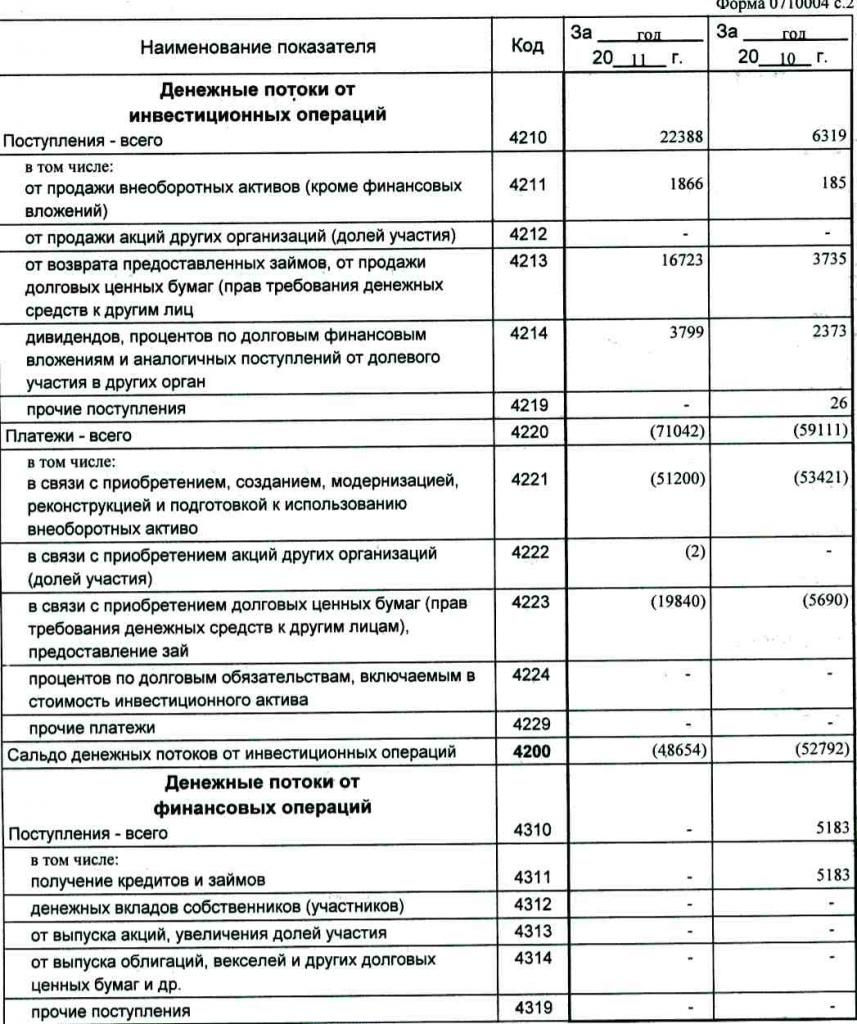

Добит од улагања

Величина прихода од инвестицијских операција састоји се од показатеља приказаних у ставцима 4211 до 4219 извештаја о новчаном току. Објашњење параграфа 4210 означава заједничку жупу.

- Став 4211 - дуготрајна имовина (осим опипљивих улагања).

Ова врста жупе укључује:

- основна средства институције;

- нефинансијска имовина;

- озбиљне инвестиције у дуготрајну имовину (на пример, недовршена градња);

- Резултати истраживања и развоја.

Информације су садржане у рачуноводственим регистрима за задуживање следећих рачуна: педесета - „Благајна“, педесет прва - „Рачуни за намирење“, педесет друга - „Валутни рачуни“, педесет и осма - „Улагања“, седамдесет шеста - „Исплате дужницима и повериоцима“.

Ови подаци треба да се одразе у документацији умањеној за индиректне порезе, средства која се исплаћују агентима, одборима и посредницима, као и надокнадиви трошкови комуналних услуга и трошкови превоза.

- Став 4212 - приход од продаје акција или удела у другим компанијама.

- Став 4213 - отплата зајма датих за камате, продаја примитака и обвезница (износ примљених камата није евидентиран у извештају).

- Став 4214 - камата на дужничке финансијске инвестиције и слични приходи од учешћа у капиталу у другим пројектима.

- Став 4219 - остали трансфери који се односе на инвестиционе активности.

Платни послови за инвестиционе пројекте

Величина плаћања за инвестиционе операције састоји се од показатеља из става 4221 до 4229. Сви подаци су наведени у заокруженим заградама.

- Ставак 4220 је укупни износ повезан са исплатама улагања.

- Ставак 4221. - куповина, формирање, обнављање, унапређење или припрема за употребу основних средстава. Нисте сигурни који су рачуни приказани у изводу готовинског тока?

Подаци се уносе у књиговодствене регистре ради кредита следећих рачуна:

- Педесета - „Благајна“.

- Педесет први - „Рачуни за измирење“.

- Педесет секунде - „Валутни рачуни“.

- Педесет осма - „Инвестиције“.

- Седамдесет шеста - „Исплате дужницима и повериоцима“.

Ове податке је неопходно одразити у документацији умањеној за индиректне порезе, средства која се преносе агентима, одборима и посредницима, као и надокнадиви трошкови за комуналне и превозне трошкове.

- Став 4222 - Набавка акција или удјела у другим компанијама.

- Став 4223 - куповина дужничких примања (право потраживања средстава од трећих лица), издавање кредитних зајмова другим лицима.

- Став 4224. - плаћање камате на обавезе по кредитима укључене у износ инвестиционог средства.

- Став 4229 - остала плаћања.

Они укључују:

- порез на приход од улагања;

- износи уложени у заједничка улагања;

- друга плаћања везана за инвестиционе активности.

Став 4200 - биланс финансијског прихода од инвестиционих пројеката. Ова колона садржи вредност износа који се добија након одузимања трошкова од прихода од инвестиционих операција. Односно, морате навести разлику.

Питате се како проверити извештај о новчаном току? Седми показатељ на овој листи је врло лако проверити: параграф 4200 = став 4210 - став 4220.

Након примања негативног резултата, вредност се мора ставити у заграде.

Готовинско пословање

У овом делу извештаја о готовинском току приказани су износи који су примљени услед прикупљања средстава за финансирање на основи дуга или капитала. Радње ове врсте прате промена величине и структуре:

- Материјално стање предузећа.

- Компанија са позајмљеним средствима.

Попуњавање дела прихода

Укупна вредност ове вредности се добија додавањем колона од 4311 до 4319.

- Став 4310 је општи показатељ.

- Став 4311 - прибављање кредитних или позајмљених средстава.

- Став 4312 - новчана улагања власника.

- Став 4313 - примање средстава од емисије акција или повећање удјела у капиталу.

- Став 4314. - новчани ток из меница издатих од компаније, емисија обвезница и примања дуга.

- Став 4319 - остали приходи.

Исплате готовинским трансакцијама

Укупни износ израчунава се као укупни показатељ од збрајања вредности у тачкама 4321 до 4329. Сви подаци требају бити наведени у заградама.

- Ставак 4320 је опште значење.

- Клаузула 4321 - исплате власницима након откупа њихових акција или акција компаније, или због њиховог повлачења од оснивача.

- Став 4322 - дивиденде и друга плаћања власницима која се односе на расподелу добити.

- Став 4323 - отплата / откуп рачуна и меница, исплате кредита и кредитних уговора.

- Став 4329 - друга плаћања повезана са готовинским трансакцијама.

- Став 4300. - новчани ток из финансијских трансакција. Израчунава се према следећој шеми: параграф 4300 = став 4310 - став 4320. Приликом добијања резултата са знаком минус треба ставити заграде у заграде.

Закључак

Припрема и анализа извештаја о новчаном току у обрасцу 4 који представља детаљну слику новчаног тока, у комбинацији са другим врстама извештавања, има значајну улогу у разумевању стварног стања предузећа. Информације садржане у документу омогућавају анализу тренутног стања, предвиђање будућих изгледа и размишљање о мерама за побољшање ефикасности. Избор начина извештавања зависи од степена доступности потребних података.